地方政府官员环保考核压力与上市公司ESG表现

2023-06-26石凡王克明

石凡 王克明

[摘 要:2013年12月6日,中国共产党中央委员会组织部发布《关于改进地方党政领导班子和领导干部政绩考核工作的通知》,强调要把“有质量、有效益、可持续的经济发展”作为干部考核的重要指标,同时,加大资源消耗、环保等指标的权重。在此背景下,本文以2009—2020年彭博数据库有ESG综合评分的A股上市公司为研究对象,聚焦于地方政府官员环保考核压力对上市公司ESG表现的影响。研究发现,该通知发布后,地方政府官员环保考核压力越大,上市公司ESG表现越好,即地方政府官员环保考核压力显著提升了上市公司ESG表现。异质性分析发现,地方政府官员环保考核压力对上市公司ESG表现的提升效应在地区经济发展水平较高、国有企业、公司高管有政治关联、公司获得政府补助多的情况下更显著。本文的研究表明,地方政府官员环保考核制度是促進上市公司可持续发展的有效手段。本文的研究结论对提升上市公司可持续发展能力,实现经济可持续发展具有重要启示。

关键词:地方政府官员环保考核压力;上市公司ESG表现;政绩考核;上市公司

中图分类号:F270文献标识码:A文章编号:1000?176X(2023)06?0116?14 ]

一、引 言

改革开放以来,一方面,我国经济实现了高速增长;另一方面,因经济高速增长引发的负面问题也不断积累,尤其是环境恶化问题受到高度关注。2014年1月,中国社会科学院发布的首部《全球环境竞争力报告(2013)》显示,2012年,中国生态环境竞争力在全球133个国家中排名倒数第九位,其中空气质量排名全球倒数第二位。为了应对环境污染问题,促进经济可持续发展,中央政府逐步将环保指标纳入地方政府官员考核制度。2013年12月6日,中国共产党中央委员会组织部(下文简称“中组部”)下发《关于改进地方党政领导班子和领导干部政绩考核工作的通知》(下文简称《通知》),强调要把“有质量、有效益、可持续的经济发展”作为干部考核的重要指标,同时,要加大资源消耗、环保等指标的权重。

张军等[1]研究发现,《通知》发布后,各级地方政府GDP和固定资产投资的目标增速开始大幅下降,为了减少污染,污染越严重地区的地方政府越会显著减少固定资产投资额占GDP的比重,这说明环保考核指标排名发挥了作用。同时,《通知》对地方政府官员考核的指标由单一的经济增速向多元化的可持续发展转变。由于上市公司既是纳税大户又是辖区内企业的优秀代表和标杆,因而地方政府官员在面临考核激励时,有动机和能力将考核目标转嫁给企业,特别是辖区内的上市公司。政绩考核制度的变化也势必导致地方政府官员会首先对这些上市公司的发展提出新的要求,再进一步推广到辖区内所有企业。联合国责任投资原则组织(UNPRI)于2006年首次提出公司ESG表现,具体指公司在经营管理和投资决策过程中综合考虑环境(Environmental)、社会(Social)和治理(Governance)因素的价值理念,这与《通知》中强调的保护环境,高质量、可持续的经济发展理念一脉相承。因此,笔者认为,随着地方政府官员考核制度的变迁,将环保考核指标纳入地方政府官员考核指标体系是时代发展的必然要求。为了与之前的地方政府官员考核制度相区别,本文将2013年考核制度中加入了环保考核指标的部分称之为《通知》。笔者预测,经济发展政策对环保的要求越高,环保考核指标所占权重就越大,地方政府官员环保考核压力也就越大,从而会显著提升辖区内上市公司(下文简称“上市公司”)ESG表现。

具体地,本文将从以下四个方面分析地方政府官员环保考核压力与上市公司ESG表现之间的关系:第一,考虑到辖区环境突发事件越多,代表着因政绩考核制度变迁带来地方政府官员环保考核压力越大,地方政府越有动机提升上市公司ESG表现,本文以环境突发事件次数来构建衡量地方政府官员环保考核压力的代理变量,通过上市公司样本,检验《通知》发布后,该哑变量和地方政府官员环保考核压力的交互项与上市公司ESG表现之间的关系。第二,考虑到经济发展程度较高的地区会倾向在环保方面投入更多,本文检验上市公司所在省份经济发展水平对上述关系的影响。第三,为排除其他因素对本文研究结论的影响,本文使用替换地方政府官员环保考核压力衡量指标、替换上市公司ESG表现的衡量指标、虚拟政策时间的安慰剂检验、控制滞后一期上市公司ESG表现、强制披露ESG信息子样本检验和删除2013年样本的子样本检验等方法进行稳健性检验。第四,在异质性分析方面,考虑到地方政府官员对国有企业、公司高管有政治关联、获得政府补助多的公司决策影响能力更强,本文检验上市公司是否为国有企业、公司高管是否有政治关联、公司获得政府补助是否高于中位数水平等对上述关系的影响。

与已有研究相比,本文可能的学术贡献主要体现在以下三个方面:第一,已有文献基于2013年发布的《通知》这一制度背景,研究了地方政府官员考核制度对地方GDP、企业创新、技术变革、节能减排的影响。张军等[1]发现,《通知》发布后,各级地方政府GDP和固定资产投资的目标增速开始大幅下降;程仲鸣等[2]研究发现,2013年发布的地方政府官员考核新标准显著改善了基于GDP增长的官员晋升压力对企业技术创新的抑制作用;马冬玲和李明[3]发现,《通知》这一地方政府官员晋升考核制度的转变会加大技术创新对企业污染排放量的抑制作用。因此,本文的研究丰富了地方政府考核制度变迁经济后果的相关研究。第二,本文从上市公司ESG表现角度丰富了地方政府官员考核压力对微观企业行为影响的相关研究。现有研究多集中于考核制度影响投资效率、企业创新和信息披露等方面。已有文献研究发现,环境目标考核制度会抑制高污染企业固定资产投资、减少重污染企业过度投资行为甚至会采取极端停产限产行为而使民营企业投资不足、降低企业全要素生产率。然而,尚未有研究关注地方政府官员考核制度对上市公司ESG的影响,本文从上市公司ESG表现切入,为地方政府官员环保考核压力对上市公司行为影响的相关研究提供了新的研究视角。第三,现有相关研究主要关注了经济政策不确定性[4]、ESG基金持股[5]、投资者关注[6]、《中华人民共和国环境保护税法》(后文简称《环境保护税法》)的实施[7]对上市公司ESG表现的影响,但尚未有文献探讨地方政府官员考核制度的影响。本文基于我国《通知》发布的制度背景,为上市公司ESG影响因素相关研究提供了独具中国特色的现实情境和研究路径。

二、制度背景、理论分析和研究假设

(一)制度背景

随着我国经济由粗放式增长模式向高质量发展模式转型,政府工作的重心逐步由突出经济增长过渡到强调高质量发展。改革开放初期,邓小平同志提出“社会主义的根本任务是发展生产力”的重要论断,经济建设始终是党和国家的中心工作。党的十六大报告提出“坚持以经济建设”“必须把发展作为党执政兴国的第一要务”。党的十七大报告提出“坚持全面协调可持续发展”。党的十八大报告提出“要坚持以经济建设为中心”“以科学发展为主题”“实现全面协调可持续的科学发展”。党的十九大报告明确指出“我国经济已由高速增长阶段转向高质量发展阶段”“必须坚持质量第一”。党的二十大报告进一步提出,新时代我国经济发展的目标是“经济高质量发展取得新突破”。与上述经济发展阶段和经济发展要求相匹配,政府逐步把保护环境、民生保障等納入官员政绩考核体系,地方政府官员的考核方式由单一追求GDP增长逐步过渡到注重环保、生态文明建设,明确要求地方政府推进有质量、有效益、可持续的经济发展。陈雪莲[8]总结了改革开放以来我国领导干部考核选拔发展历程,指出基于中组部2006年发布的《体现科学发展观的地方党政领导班子和领导干部综合考核评价试行办法》(中组发[2006]14号),从党的十六大到党的十八大期间,党政干部选拔任用的核心是公开选拔、竞争上岗。这一时期是我国经济高速发展时期,尤其是2002—2007年,我国经济发展突飞猛进,GDP增速年均超过10%且不断攀升,在2006年达到巅峰值14.62%。之后,即使在发生全球性金融危机的情况下,我国GDP增速也基本保持年均8%左右。这一时期在经济保持高速增长的同时,地方政府官员政绩考核不同程度地存在“唯GDP论”倾向,也相应地伴随着资源能源消耗严重、生态环境恶化等现象和问题。为此,2013年12月6日,中组部发布了《关于改进地方党政领导班子和领导干部政绩考核工作的通知》,提出“不能简单地把经济增长速度与干部的德能勤绩廉划等号,将其作为干部提拔任用的依据”,强调“把有质量、有效益、可持续的经济发展和民生改善、社会和谐进步、文化建设、生态文明建设、党的建设等作为考核评价的重要内容”。

在《通知》发布后,中央政府进一步强调了可持续的、高质量发展的重要性。2015年7月,中央全面深化改革领导小组第十四次会议审议通过了《环境保护督察方案(试行)》,明确建立了环保督察机制,截至2022年6月,第二轮督察任务已全面完成。2015年8月17日,中共中央办公厅 国务院办公厅印发《党政领导干部生态环境损害责任追究办法(试行)》(下文简称《办法》),该《办法》科学合理地明晰了25种追责情形。2016年12月22日,中共中央办公厅 国务院办公厅印发《生态文明建设目标评价考核办法》,进一步明确“我国将对各省、自治区、直辖市党委和政府生态文明建设目标实行年度评价、五年考核机制,考核结果作为各省、自治区、直辖市党政领导班子和领导干部综合考核评价、干部奖惩任免的重要依据”。2020年10月24日,中组部印发《关于改进推动高质量发展的政绩考核的通知》,进一步督促各单位结合实际情况认真贯彻落实、推动高质量发展目标的实现。

综上所述,2013年12月的发布的《通知》是地方政府官员考核制度的关键转折点,标志着我国领导干部考核由之前的“唯GDP论”的政绩观向注重环保、提倡可持续和高质量发展转变。

(二)理论分析和研究假设

随着涉及可持续发展的社会性问题日益增多,上市公司ESG表现作为衡量公司环境责任、社会责任和治理的综合指标成为实务界和学术界共同关注的话题。已有研究指出,上市公司ESG表现受公司内部特征和外部环境共同影响。一方面,当上市公司具有良好的财务能力、资本结构以及企业文化等内部条件时,上市公司会倾向于积极维持较好的ESG表现[9];另一方面,上市公司ESG基金持股[5]、投资者关注度[6]、《环境保护税法》的实施[7]等外部因素同样会对上市公司ESG表现产生影响。作为市场的重要参与者,上市公司ESG表现受市场运行规律这只“看不见的手”和政府宏观调控这只“看得见的手”的共同影响。

在我国经济转型期,政府宏观调控政策目标往往蕴含了刺激作为微观主体的地方政府官员的晋升动机。在我国现行体制下,中央政府有权决定地方官员的升迁和任命,因此,地方政府官员出于政治晋升动机,会针对上级提出的晋升考核目标规范自己的行为。地方政府官员有动机和能力将自身的社会性、政治性目标内部化至其所管辖的上市公司,并通过政策调控、引导乃至直接干预公司的投融资行为、财务结构、生产经营、雇员比例等以实现其政治、经济、社会发展的目标。徐现祥和王贤彬[10]提出,地方官员不仅有“经济人”属性,还有“政治人”属性,他们掌握着公司发展所需的大量经济资源和行政资源,晋升激励促使他们对地区间的经济竞争与合作发展产生影响。《通知》导致地方政府官员考核指标体系发生重大变化,即以环保指标为代表的一系列可持续高质量发展指标代替单一的GDP增速指标成为影响官员晋升的核心因素。由于环保指标在考核评价体系中所占权重不断增大,地方政府官员有动机推动地区环境建设,提高自身晋升的概率。因此,当地方政府官员面临较大的环保考核压力时,为了提升政绩、增加晋升筹码,地方政府官员有动机去影响上市公司的行为,提升其ESG表现。

具体地,从环境表现来看,据统计,污染物排放中企业排放占比高达80%[11],因此,对企业污染行为的引导和约束是优化地区环境的核心问题。一方面,《通知》发布后,由于环保指标成为影响官员晋升的重要因素,地方政府官员有动机将环保指标落实到重污染的上市公司,促使其提高环保投入,改善地区环保水平。另一方面,基于我国的行政体制,大量事权、行政权随之下放,地方政府官员作为我国政策、制度变迁的执行者[12],不仅具有审批、监督和处罚等行政权力,更具有强大的资源配置权力,例如,土地资源和信贷资源的分配、政府补贴等[10,13-15],因此,地方政府政府官员有能力通过资源配置、地方补贴等手段对上市公司决策产生影响。王红建等[16]研究发现,地方政府官员可以通过环保补贴与排污费征收来影响上市公司的环境投资;陈秋平等[11]研究发现,地方政府官员可以通过提高地区环境治理投资水平和加强环境监管力度来提升上市公司环境表现。同时,上市公司为获取更多来自政府或者其隐性资源的支持,也愿意提高在环保方面的投入。基于此,本文预计《通知》发布后,地方政府官员会将环保考核压力转嫁给上市公司,进而促进上市公司的环境表现。环境问题严重地区的上市公司将会受到更多的监管,更容易被监管机构问责和处罚,上市公司因而会相应地提高环境表现,这同时也迎合了地方政府官员环境考核指标的需求。

从社会责任表现来看,环保是上市公司社会责任的重要组成部分和重要体现,地方政府官员环保考核压力也会对上市公司社会责任承担产生积极影响。根据心理学中的行为一致性理论,个体在不同情景中所表现的行为和风格具有一定的相似性和稳定性[17-18]。《通知》发布后,环保考核压力大的地方政府官员在提升上市公司环境表现的同时,也会增强上市公司对其他方面社会责任的关注,例如,对安全生产和员工的关注等,从而整体提升上市公司的社会责任表现。且部分上市公司的突发环境事件就是由安全生产事故所次生,因而地方政府官员必然会增加对环境突发事件源头的关注,提升上市公司安全生产等社会责任表现。同时,根据社会交换理论,上市公司和政府之间存在隐形契约关系,地方政府官员可以通过资源配置等隐性手段促使上市公司塑造正面的社会形象,提高社会责任。

从公司治理方面来看,地方政府官员环保考核压力可能会对公司治理产生积极影响。行政分权的存在使得地方政府官员掌握各种行政审批和资源分配决策权,并成为各种环境及社会责任相关规章制度的制定者。地方政府官员将自身的政绩目标内部化至上市公司时,会相应地制定外部政策以配合影响上市公司行为。例如,地方政府官员在提升上市公司环境表现的同时,可能会对上市公司环境相关信息披露进行规范,进而提升上市公司信息披露质量,对公司治理产生积极影响。此外,政府的外部约束和引导会促使上市公司更加关注环保、社会责任等影响公司价值的新因子,政府构建更加合理全面的ESG治理和评价体系,提升上市公司整体ESG表现。基于以上分析,笔者提出如下研究假设:

假设:《通知》发布后,由于考核制度发生变迁,地方政府官员环保考核压力越大,上市公司ESG表现越好。

三、研究设计

(一)样本选取与数据来源

本文初始样本为2009—2020年彭博数据库有ESG综合评分的A股上市公司。考虑到《中国环境统计年鉴》未统计2007年各省份突发环境事件次数,1且本文回归中地方政府官员环保考核压力变量需用到滞后一期的突发环境事件次数,故本文事件起始年份取2009年。进一步地,本文删除金融行业上市公司和控制变量缺失的样本,最终得到公司—年份观测值9 759个,涉及1 092家上市公司。

根据2015年《中华人民共和国环境保护部令》第34号,给出了突发环境事件的概念界定:“突发环境事件,是指由于污染物排放或者自然灾害、生产安全事故等因素,导致污染物或者放射性物质等有毒有害物质进入大气、水体、土壤等环境介质,突然造成或者可能造成环境质量下降,危及公众身体健康和财产安全,或者造成生态环境破坏,或者造成重大社会影响,需要采取紧急措施予以应对的事件”。突发环境事件按照事件严重程度,分为特别特大、重大、较大和一般四个级别。本文各省份突发环境事件次数为《中国环境统计年鉴》中突发环境事件次数总数,即上述四个级别突发环境事件之和。

本文公司财务数据、公司治理数据、地区GDP等其他数据均来自国泰安(CSMAR)數据库。

(二)变量定义

1. 被解释变量:上市公司ESG表现

本文分别以公司 ESG 综合评分(ESGSCORE)和公司环境评分(ENV)作为被解释变量来衡量上市公司 ESG 表现。

公司ESG综合评分(ESGSCORE):本文参考Wang等[19]的研究,利用彭博数据库提供的ESG评分来衡量,该值越大,表明上市公司ESG表现越好。彭博数据库通过公司年报、可持续发展报告、公司官网等公开渠道搜集上市公司ESG信息,并根据具体指标综合加权平均形成环境(Environmental)、社会(Social)、治理(Governance)三个大类评分,进一步加权平均形成公司ESG综合评分。该分数针对不同的行业量身定制,每家公司的细分指标由其行业特性决定,因而可以减小行业差异带来的偏误。此外,不同细分指标权重由其重要性决定,例如,温室气体排放权重高于其他指标权重。

公司环境评分(ENV):利用彭博数据库提供的环境评分,根据上市公司碳排放、气候变化影响、污染、废物处理、再生能源利用和资源消耗等方面加权平均而得。

2. 解释变量

根据《中华人民共和国环境保护法》《中华人民共和国突发事件应对法》《国家突发环境事件应急预案》及相关法律法规,如果出现突发环境事件,地方政府官员履行统一领导职责或者组织处置突发事件的责任,领导或者处置不力的地方政府官员会受到上级部门的问责乃至撤职的处分。因此,本文分别设置了两个变量来表征地方政府官员环保考核压力:一个是地方政府官员环保考核压力哑变量(POLLUTE_D),因为地方政府官员考核指标体系中增加了环保指标的权重,可知上级政府会愈加重视有损政绩表现的突发环境事件,那么突发环境事件次数排名居于前列省份的地方政府官员被问责或受到降职处分的概率就越高,因而地方政府官员环保考核压力就越大。另一个是地方政府官员环保考核压力连续变量(POLLUTE_C),以上市公司所在省份突发环境事件次数来衡量。本文解释变量为地方政府官员环保考核压力(POLLUTE_D和POLLUTE_C)分别与表示《通知》实施后哑变量(POST)进行交互。考虑到《通知》发布的时点为2013年12月,本文参考已有文献[19-20],以2014年为分界点,交互项POLLUTE_D×POST、POLLUTE_C×POST的系数为本文主要关注的指标,其衡量了《通知》实施前后地方政府官员环保考核压力对上市公司ESG表现影响的大小。

3. 控制变量

本文控制了其他可能影响上市公司ESG表现的变量,公司基本面的变量包括:公司规模(SIZE)、总资产收益率(ROA)、财务杠杆(LEV)、市值账面价值比(MTB)。公司产权性质变量包括:是否为国有企业(SOE)。公司治理层面变量包括:董事会规模(BOARDSIZE)、独立董事人数占比(PCTINDDIR)、机构持股比例(PCTINSTHOLD);此外本文还控制了省份层面变量:省份经济发展水平(LNGDP)。主要变量定义及描述性统计结果,如表1所示。

由表1可知,公司ESG综合评分(ESGSCDRE)均值为21.314,最小值为9.091,最大值为44.628,说明不同上市公司ESG表现差异较大;公司环境评分(ENV)均值为10.201,远低于标普500公司环境评分的23.976[20],说明我国上市公司环境表现亟待加强。地方政府官员环保考核压力哑变量(POLLUTE_D)均值为0.180,表明18%的样本上市公司所在省份的地方政府官员面临更大的环保考核压力 。地方政府官员环保考核压力连续变量(POLLUTE_C)均值为20.966,中位数为11,最小值为0,最大值为197,说明不同省份环保考核压力差异巨大。《通知》实施后的哑变量(POST)均值为0.687,说明样本在《通知》实施前后相对均匀。此外,值得一提的是,公司ESG综合评分(ESGSCORE)与公司环境评分(ENV)相关系数为0.919,且在1%水平上显著(相关性系数回归结果略,留存备索),表明公司ESG综合评分与公司环境评分高度相关,这与我国ESG实践中实行环保先行、强调碳中和、碳达峰等现实相吻合。

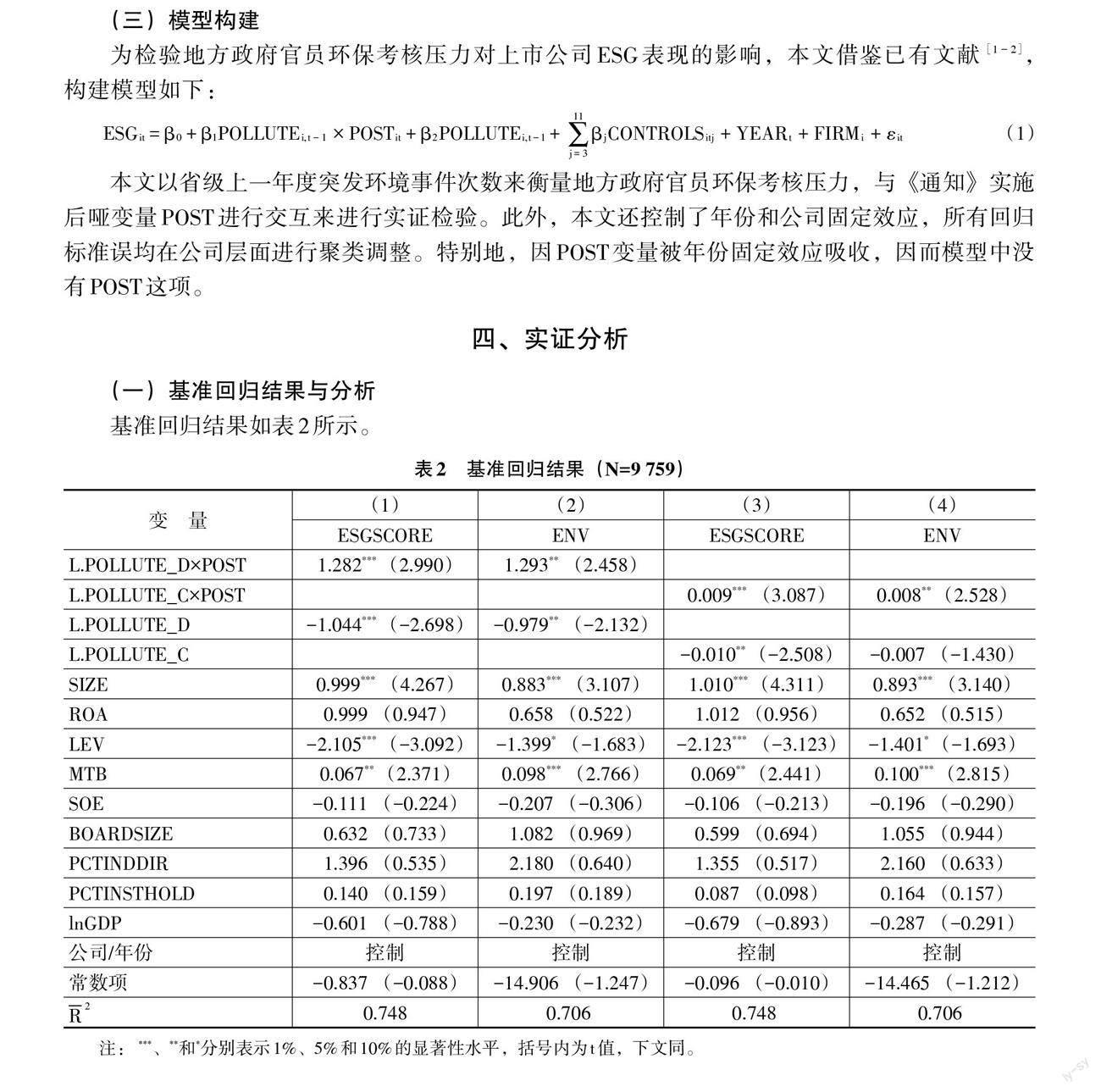

(三)模型构建

为检验地方政府官员环保考核压力对上市公司ESG表现的影响,本文借鉴已有文献[1-2],构建模型如下:

[ESGit=β0+β1POLLUTEi,t-1×POSTit+β2POLLUTEi,t-1+j=311βjCONTROLSitj+YEARt+FIRMi+εit] (1)

本文以省级上一年度突发环境事件次数来衡量地方政府官员环保考核压力,与《通知》实施后哑变量POST进行交互来进行实证检验。此外,本文还控制了年份和公司固定效应,所有回归标准误均在公司层面进行聚类调整。特别地,因POST变量被年份固定效应吸收,因而模型中没有POST这项。

四、实证分析

(一)基准回归结果与分析

基准回归结果如表2所示。

由表2可知,公司ESG综合评分(ESGSCORE)分别对交互项L.POLLUTE_D×POST和L.POLLUTE_C×POST的回归系数为1.282和0.009,且均在1%的水平下显著;公司环境评分(ENV)分别对L.POLLUTE_D×POST和L.POLLUTE_C×POST的回归系数系数为1.293和0.008,且在5%的水平下显著,表明《通知》发布后,地方政府官员环保考核压力越大,上市公司ESG表现越好。基于此,本文的假设得以验证。

(二)稳健性检验

1. 替换地方政府官员环保考核压力的衡量指标

为排除地方政府官员环保考核压力构建标准对结论的影响,本文分别利用以下四个替代性指标多角度定义地方政府官员环保考核压力:第一,调整环保考核压力设定比例构造地方政府官员环保考核压力(POLLUTE_R1)指标。若上市公司所在省份当年环境突发事件次数居于全国的前5%取值为1,否则为0。第二,基于省份当年环境突发事件次数较上一年的次数增加的环境突发事件次数构造地方政府官员环保考核压力(POLLUTE_R2)指标。若上市公司所在省份当年新增环境突发事件次数居于全国的前10%取值为1,否则为0。第三,为进一步降低上市公司所在省份经济发展水平的影响,本文利用上市公司所在省份當年人均GDP调整环境突发事件次数,并以此分别设计连续变量(POLLUTE_R3)和哑变量(POLLUTE_R4)来表示地方政府官员环保考核压力。本文将上述替代指标带入模型(1)分别进行回归分析。结果显示,当被解释变量为公司ESG综合评分(ESGSCORE)时,解释变量替换为地方政府官员环保考核压力的替代变量与《通知》发布哑变量之间的交互项L.POLLUTE_R1×POST、L.POLLUTE_R2×POST的系数分别为2.074和0.639,且分别在1%和5%的水平下显著;当解释变量替换成L.POLLUTE_R3×POST和L.POLLUTE_R4×POST时,则系数分别为1.053和0.697,且均在1%水平下显著。当被解释变量为地方政府官员公司环境评分(ENV)时,解释变量为地主政府官员环保考核压力替代变量与《通知》发布哑变量之间的交互项L.POLLUTE_R1×POST、L.POLLUTE_R2×POST的系数分别为1.915和0.564,且分别在5%和10%水平下显著;当解释变量替换成L.POLLUTE_R3×POST和L.POLLUTE_R4×POST时,其系数分别为0.855和0.646,且分别在10%和5%水平下显著。上述结果表明,替换地方政府官员环保考核压力衡量指标后,本文结论依旧稳健。

2. 替换上市公司ESG表现的衡量指标

为进一步控制行业因素的影响,本文将被解释变量用行业均值进行调整代入模型(1)进行稳健性检验。分别用彭博数据库ESG综合评分减去当年同行业ESG综合评分均值的差值(ESGSCORE_R)和彭博数据库环境评分减去当年同行业环境评分均值的差值(ENV_R)来衡量上市公司ESG表现。结果显示,当被解释变量为ESGSCORE_R时,交互项L.POLLUTE_D×POST和L.POLLUTE_C×POST的系数分别为1.523和0.009,且均在1%的水平下显著;当被解释变量为ENV_R时,交互项L.POLLUTE_D×POST和L.POLLUTE_C×POST的系数分别为1.531和0.009,且均在1%水平下显著。上述结果表明,替换上市公司ESG表现衡量方法后,本文结论依旧稳健。

3. 安慰剂检验

根据吕越等[21]的研究,本文将《通知》政策事件设定在2013年之前的某个时期,且样本期设定在2009—2012年以考察是否仍然存在地方政府官员考核制度对上市公司ESG表现的影响。考虑到双重差分法的前提条件是政策事件之前上市公司ESG表现没有出现类似趋势,因此,如果将政策事件设定在2013年之前的某个时期,则解释变量的估计系数将不显著。如果与预期相反,则说明确实存在某些潜在不可观测因素造成了本文实证检验结果显著,而不仅仅是2013年《通知》所带来的政策效应。为了确保实证结果的稳健性,同时保证政策实施后有一定的可观测性,本文分别将政策冲击时间设定为2011年(PSEDUSOPOST_2011)、2012年(PSEDUSOPOST_2012)进行检验。安慰剂检验结果显示,交互项POLLUTE_D×PSEDUSOPOST_2011、POLLUTE_C×PSEDUSOPOST_2011、POLLUTE_D×PSEDUSOPOST_2012、POLLUTE_C×PSEDUSOPOST_2012对应的系数均不显著,可见排除其他不可观测因素对上市公司ESG表现影响后,本文结论依旧稳健。

4. 控制滞后一期上市公司ESG表现

考虑到上一期上市公司ESG表现会对当期ESG存在影响,本文分别新增控制变量滞后一期ESG综合评分(LAGESGSCORE)、滞后一期公司环境评分(LAGE)重复模型(1)进行稳健性检验,本文删除滞后一期ESG相关变量缺失观测值618个,剩余观测值为9 141个。结果显示,在控制了滞后一期上市公司ESG表现后,本文结论依旧成立。

5. 强制披露ESG信息的子样本检验

尽管本文利用类似DID设计可以在一定程度上减轻内生性问题,但可能存在一定的样本自选择内生性问题,例如,本身ESG表现好的上市公司倾向于披露更多ESG相关信息,从而导致彭博数据库ESG综合评分能覆盖,进而导致本文样本选择是有偏的。为减轻这一类内生性,本文选择强制性披露ESG信息的上市公司样本重复对模型(1)进行稳健性检验。具体地,根据2008年12月上交所和深交所发布的相关通知,上交所要求“上证公司治理板块”样本公司、发行境外上市外资股的公司、金融类公司,1深交所要求纳入“深证100指数”的上市公司强制披露履行社会责任的报告。2因而本文选择这部分上市公司样本共计2 032个观测值作为子样本,重复模型(1)进行稳健性检验。结果显示,ESGSCORE、ENV对应的L.POLLUTE_D×POST和L.POLLUTE_C×POST的系数均在10%水平下显著为正。结果表明,考虑样本自选择问题后,利用强制披露的子样本检验,本文结论依旧稳健。

6. 剔除2013年样本的子样本检验

考虑到《通知》发布的时间为2013年12月,本文剔除2013年样本重复进行模型(1)的回归分析。结果显示,ESGSCORE、ENV对应的L.POLLUTE_D×POST和L.POLLUTE_C×POST的系数均在5%水平下显著为正。结果表明,剔除2013年样本后,本文结论依旧稳健。

(三)异质性分析

1.省份经济发展水平的异质性分析

地方政府官员需要在环保与经济增长双重目标之间进行权衡与协调。虽然环保成为目前地方发展的重要问题,但不可否认,经济增长水平仍然是衡量官员政绩的重要指标。因此,经济发展水平越高的地区,政府会越重视环境问题,从而加大对环保的投入,以实现环保和地区经济的可持续发展;而经济发展相对落后的地区,政府会更加关注发展問题,从而将大量财政预算投入到经济发展中[22]。因此,本文将样本按照上市公司所在地区人均GDP是否高于中位数,将样本分为经济发展水平高、低两组,分别基于模型(1)进行检验。3回归结果显示,地区经济发展水平较高的组ESGSCORE对应的交互项L.POLLUTE_D×POST和L.POLLUTE_C×POST系数分别为1.219和0.008,且均在1%水平下显著;地区经济发展水平较高组的ENV对应交互项L.POLLUTE_D×POST和L.POLLUTE_C×POST系数分别为1.361和0.008,且均在5%水平下显著;地区经济发展水平较低的组ESGSCORE、ENV分别对应的交互项L.POLLUTE_D×POST和L.POLLUTE_C×POST系数不显著。上述结果表明,《通知》发布后,地方政府官员环保考核压力对上市公司ESG表现的促进作用在地区经济发展水平高的情况下更显著。这可能是因为经济发展水平较低的地区,影响官员晋升的主要参考指标仍然是经济增速,地方政府官员需要将有限的资源优先投入经济发展,因而在一定程度上忽略了环境的可持续发展。

2.公司产权性质的异质性分析

地方政府官员能对上市公司ESG产生影响不仅取决于其提升上市公司ESG表现的动机,也取决于其影响上市公司决策能力的大小。具体来说,地方政府官员对上市公司决策的影响力越大,《通知》对环保考核压力大的地区上市公司ESG提升效应也越强。已有文献表明,地方政府官员对国有企业决策的干预程度更大,地方国有企业高管薪酬和高管晋升在很大程度上均由地方政府决定(部分国有企业高管拥有行政级别)。Chen等[23]指出,相比于民营企业,地方政府官员对国有企业决策的影响力更大;Lin等[24]提出政策性负担学说,指出国有企业承担着就业、社会稳定等社会目标和政治目标。基于此,笔者认为,《通知》发布后,地方政府官员环保考核压力对上市公司ESG表现的提升效应在国有企业中更加显著。基于此,本文将上市公司按照实际控制人是否为国有企业将样本分为国有企业和民营企业两组,分别基于模型(1)进行检验。1回归结果显示,国有企业组ESGSCORE对应的交互项L.POLLUTE_D×POST和L.POLLUTE_C×POST系数为1.515和0.009,且分别在1%和5%水平下显著;国有企业组ENV对应的交互项L.POLLUTE_D×POST和L.POLLUTE_C×POST系数为1.344和0.009,且均在10%水平下显著;民营企业组ESGSCORE、ENV分别对应的交互项L.POLLUTE_D×POST和L.POLLUTE_C×POST系数均不显著。上述结果表明,《通知》发布后,地方政府官员环保考核压力对上市公司ESG表现的促进作用在国有企业中更加显著,这说明相较于民营企业,地方政府官员对国有企业的干预和影响能力更强。

3.政治关联的异质性分析

余明桂和潘红波[25]研究发现,公司高管有政治关联的上市公司更容易获得银行信贷等的支持,因而更有动机去主动迎合地方政府官员的政治需求来换取银行信贷等支持。袁建国等[27]研究发现,公司高管有政治关联的公司为了迎合地方政府官员促进本地经济增长的需求,会进行过度投资、从事短期提升产能的项目来促进当地经济增长,同时,有政治关联的公司高管可能有政治晋升的诉求,往往通过主动为地方政府“分忧解难”来迎合地方政府官员达成目标。类似地,当地方政府官员面临更大的环保考核压力时,有政治关联的上市公司为了获得银行贷款、政府补助等资源更有动机迎合地方政府官员,提升上市公司ESG表现来促进当地环境改善。基于此,笔者认为,《通知》发布后,地方政府官员环保考核压力对上市公司ESG表现的提升在公司高管有政治关联的情况下更显著。基于此,本文参考已有文献[26],将样本根据上市公司高管(董事长或总经理)是否具有政府任职经历(目前或曾经是政府官员、人大代表或政协委员)将样本分为政治关联组和非政治关联组,分别基于模型(1)进行检验。回归结果显示,政治关联组ESGSCORE对应的交互项L.POLLUTE_D×POST和L.OLLUTE_C×POST系数为1.626和0.009,且均在1%水平下显著;政治关联组ENV对应的交互项L.POLLUTE_D×POST和L.OLLUTE_C×POST系数为1.639和0.007,且分别在5%和10%水平下显著;非政治关联组ESGSCORE、ENV分别对应的交互项L.POLLUTE_D×POST和L.POLLUTE_C×POST系数均不显著。可能的原因是,公司高管有政治关联的上市公司可以通过迎合地方政府官员环保考核的需求获得银行贷款等支持,提升上市公司ESG表现的收益大于成本,而非政治关联的公司更难获得政府资源,提升上市公司ESG表现的收益小于成本。上述结果表明,《通知》发布后,地方政府官员环保考核压力对上市公司ESG表现促进作用在公司高管有政治关联的情况下更显著,这说明政治关联的存在为地方政府官员更好地影响上市公司行为及表现提供了路径。

4.政府补助的异质性分析

上市公司如果为了迎合地方政府官员环保考核动机而将更多资金投入环保方面,这对上市公司来说是一种“政治包袱”。作为一种利益补偿,地方政府会给予完成任务的上市公司更多的政府补助。笔者预期,在上市公司获得更多政府补助时,地方政府官员环保考核压力对上市公司ESG表现的提升效果更显著。基于此,本文将样本按照公司当年获得的政府补助是否高于中位数分为政府补助高组和政府补助低组,分别基于模型(1)进行检验。回归结果显示,政府补助高组ESGSCORE对应的交互项L.POLLUTE_D×POST和L.POLLUTE_C×POST系数为1.818和0.010,且分别在1%和5%水平下显著;政府补助高组ENV对应的交互项L.POLLUTE_D×POST和L.POLLUTE_C×POST系数为1.847和0.010,且均在5%水平下显著。政府补助低组ESGSCORE、ENV分别对应的交互项L.POLLUTE_D×POST和L.POLLUTE_C×POST系数均不显著。上述结果表明,《通知》发布后,地方政府官员环保考核压力对上市公司ESG表现的促进作用在政府补助高的情况下更显著。因此,论证了地方政府官员可以利用政府补助这一利益补偿工具,引导上市公司作出符合地方整体发展和提升官员政绩的行为。

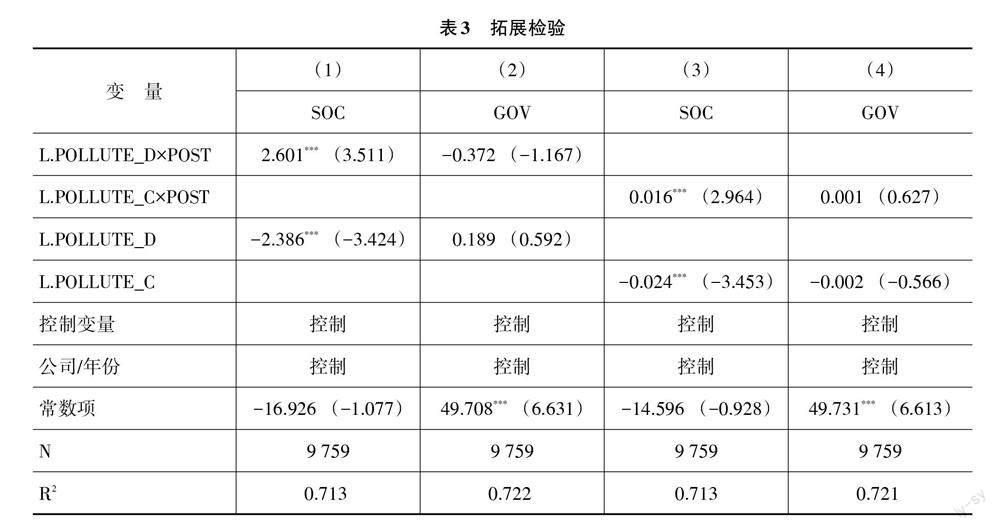

五、拓展检验

ESG包括环境、社会和治理三个维度,三者共同影响上市公司的可持续发展能力。在对本文假设的论述中,以行为一致性理论为基础,本文预期地方政府官员考核压力对上市公司的社会责任表现和公司治理表现也可能产生正面影响。为进一步检验地方政府官员考核压力对上市公司社会责任表现和公司治理表现的影响,本文基于模型(1),分别以彭博数据库的上市公司社会责任评分(SOC)、公司治理评分(GOV)衡量上市公司社会责任表现、治理表现,将其作为被解释变量,进一步检验地方政府官员环保考核压力的溢出效应,检验结果如表3所示。

表3列(1)和列(3)结果显示,交互项系数在1%的水平下顯著为正,说明地方政府官员考核压力显著促进了上市公司履行社会责任。表3列(2)和列(4)结果显示,交互项系数在统计上不显著。说明目前,地方政府官员考核压力对上市公司治理表现无显著影响,因此,地方政府未来应继续加强对上市公司的监管与核查,进一步提升上市公司治理水平。

六、结论与政策建议

(一)结论

2013年12月,中组部发布《通知》,标志着我国地方政府官员考核由 “唯GDP论”的政绩观,转向注重环保,提倡可持续、高质量发展的政绩观。基于此,本文选取2009—2020年A股上市公司为研究样本,研究《通知》发布后,地方政府官员环保考核压力对上市公司ESG表现的影响。研究发现:《通知》发布后,地方政府官员环保考核压力越大,上市公司ESG表现越好,即地方政府官员环保考压力度显著提升了上市公司ESG表现。异质性分析发现,在地区层面,上述关系在地区经济发展水平较高的情况下更显著,该结果表明,地方政府官员会平衡环保与经济发展的关系,只有在经济发展较好情况下,环保考核激励才会发挥作用;在公司层面,上述关系在国有企业、公司高管有政治关联和公司获得政府补助多的情况下更加显著,该结果表明,地方政府官员考核压力对上市公司ESG表现的提升作用受到地方政府对上市公司决策影响能力的限制。地方政府对上市公司控制力越大,该效应越显著,同时,上市公司通过提升ESG表现,可以从地方政府得到相应的资源补偿。

(二)政策建议

基于本文的研究,笔者提出如下政策建议:

首先,就中央政府而言,建立健全地方政府官员考核制度是实现我国经济可持续、高质量发展的关键。党的十九大明确指出,“我国经济已由高速增长阶段转向高质量发展阶段”“发展必须是科学发展,必须坚定不移贯彻创新、协调、绿色、开放、共享的发展理念”。本文结论表明,地方政府官员环保考核压力显著提升了上市公司ESG表现,促进了经济可持续发展。因而中央政府应继续完善与“创新”“协调”“开放”“共享”相关的地方政府考核指标,提高考核指标的公开透明度和问责力,从而实现我国经济向高质量发展顺利转型。此外,考虑到我国不同地区之间资源禀赋不同,中央政府在制定考核指标的同时,应全面考虑我国不同地区的实际情况,因地制宜设计不同的权重指标体系,避免“一刀切”。对于经济发展水平较高的地区,可加快推进该地区向高质量发展转型;对于经济发展水平较低的地区,应兼顾经济增长和环保,从而实现全面协调可持续发展。

其次,就地方政府而言,提升上市公司的可持续发展能力是实现经济可持续发展的必经之路。地方政府在制定政策时应充分考虑上市公司的异质性,在提升上市公司ESG表现的同时也要兼顾上市公司的发展空间。对于盈利较好的上市公司,地方政府可以通过提高监管力度、加强法律制裁等行政手段来提高上市公司ESG违规成本,进而提升上市公司ESG表现;对于处于发展初期的上市公司,地方政府可以通过税收优惠、低息贷款和环保补贴等鼓励性政策来增加上市公司实行ESG的收益,进而提升上市公司ESG表现。此外,为了防止上市公司通过虚假披露ESG信息来获取补贴,地方政府应加强对上市公司的核查,建立健全上市公司ESG信息披露制度,加强监管和审核,提高ESG信息披露的数量和质量,切实保障上市公司ESG执行效果。

最后,就上市公司而言,一方面,应积极响应国家高质量发展的要求,努力推进公司转型,提高经营效率。应根据自身绿色发展水平制定相应的经营战略和实施有效的内部控制,加大绿色创新投入,积极引进绿色生产技术,逐步抛弃落后产能,实现上市公司的绿色转型;同时,占据重要地位的上市公司应利用自身优势促进供应链转型,建设高质量可持续发展的绿色供应链,带动更多企业高质量发展。另一方面,上市公司要树立积极的价值观,注重长期的可持续发展。随着政府和投资者对上市公司ESG表现的关注增加,提升自身的ESG表现已迫在眉睫。上市公司在ESG实践中要不断积累经验,降低ESG成本,最终实现长期可持续发展;同时,配合政府的环保考核指标,进行更多的绿色创新,争取更多的资源支持,积极披露ESG报告,以得到资本市场的正确认识,从而缓解融资约束和提高风险应对能力。

参考文献:

[1] 张军,樊海潮,许志伟,等. GDP增速的结构性下调:官员考核机制的视角[J].经济研究,2020,55(5): 31-48.

[2] 程仲鸣,虞涛,潘晶晶,等. 地方官员晋升激励、政绩考核制度和企业技术创新[J].南开管理评论,2020,23(6): 64-75.

[3] 马冬玲,李明. 官员政绩考核制度、企业技术创新与节能减排[J].企业经济,2017,36(4): 18-24.

[4] 陈琪,刘卓琦. 经济政策不确定性与企业ESG表现[J].财会月刊,2023,44(5): 69-76.

[5] 罗宇,张卫民. ESG基金持股与企业ESG表现:基于尽责管理视角[J].商业会计,2023(5): 21-26.

[6] 陈晓珊,刘洪铎. 投资者关注影响上市公司ESG表现吗——来自网络搜索量的经验证据[J].中南财经政法大学学报,2023(2): 15-27.

[7] 王禹,王浩宇,薛爽. 税制绿色化与企业ESG表现——基于《环境保护税法》的准自然实验[J].财经研究,2022,48(9): 47-62.

[8] 陈雪莲. 改革开放以来干部考核选拔机制变迁研究[J].经济社会体制比较,2018(3): 136-144.

[9] FERRELL A,LIANG H,RENNEBOOG L. Socially responsible firms[J].Journal of financial economics,2016,122(3): 585-606.

[10] 徐现祥, 王贤彬. 晋升激励与经济增长:来自中国省级官员的证据[J].世界经济,2010,33(2):15-36.

[11] 陈秋平,潘越,肖金利. 晋升激励、地域偏爱与企业环境表现:来自A股上市公司的经验证据[J].中国管理科学,2019,27(8): 47-56.

[12] 徐现祥,王贤彬,舒元. 地方官员与经济增长——来自中国省长、省委书记交流的证据[J].经济研究,2007(9): 18-31.

[13] 陈菁, 李建发. 财政分权、晋升激励与地方政府债务融资行为——基于城投债视角的省级面板经验证据[J].会计研究, 2015(1): 61-67.

[14] 纪志宏,周黎安,王鹏,等. 地方官员晋升激励与银行信贷——来自中国城市商业银行的经验证据[J].金融研究,2014(1): 1-15.

[15] 钱先航,曹廷求,李维安. 晋升压力、官员任期与城市商业银行的贷款行为[J].经济研究,2011,46(12): 72-85.

[16] 王红建,汤泰劼,宋献中. 谁驱动了企业环境治理:官员任期考核还是五年规划目标考核[J].财贸经济,2017,38(11): 147-161.

[17] ALLPORT G W. Traits revisited[J].American psychologist,1966,21(1): 1-10.

[18] EPSTEIN S. The stability of behavior: I. on predicting most of the people much of the time.[J].Journal of personality and social psychology,1979,37(7): 1097-1126.

[19] WANG Z,LIAO K,ZHANG Y. Does ESG screening enhance or destroy stock portfolio value? Evidence from China[J].Emerging markets finance and trade,2022,58(10): 2927-2941.

[20] NOLLET J,FILIS G,MITROKOSTAS E. Corporate social responsibility and financial performance: a non?linear and disaggregated approach[J].Economic modelling,2016(52): 400-407.

[21] 吕越,陆毅,吴嵩博,等. “一带一路”倡议的对外投资促进效应——基于2005—2016年中国企业绿地投资的双重差分检验[J].经济研究,2019,54(9): 187-202.

[22] 张文彬,李国平. 环境保护与经济发展的利益冲突分析——基于各级政府博弈视角[J].中国经济问题,2014(6): 16-25.

[23] CHEN X,CHENG Q,HAO Y,et al. GDP growth incentives and earnings management: evidence from China[J].Review of accounting studies,2020,25(3): 1002-1039.

[24] LIN J Y,CAI F,LI Z. Competition,policy burdens,and state?owned enterprise reform[J].The American economic review,1998,88(2): 422-427.

[25] 余明桂,潘红波. 政治关系、制度环境与民营企业银行贷款[J].管理世界,2008(8): 9-21.

[26] 袁建国,后青松,程晨. 企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J].管理世界,2015(1): 139-155.

Local Government Officials Environmental Assessment Incentives

With ESG Performance of Listed Companies

SHI Fan1, WANG Ke?ming2

(1. School of Management, Fudan University, Shanghai 200433, China;

2. School of Business/ Center for Accounting, Finance and Institutions, Sun Yat?sen University, Guangzhou 510275, China)

Summary:The Central Committee of the Communist Party of Chinas Organization Department issued the Notice on Improving the Performance Appraisal of Local Party and Government Leadership Teams and Leading Cadres (hereinafter referred to as the Notice) on December 6, 2013, which emphasizes that‘high?quality, effective and sustainable economic development should be taken as an essential element in the assessment of government officials, while increasing the weight of indicators such as resource consumption and environmental protection. The release of the Notice marks the change of the performance assessment system of local government officials from the view of ‘GDP onlyto a view of achievements focusing on environmental protection and advocating sustainable and high?quality development. In this context, this paper examines the impact of environmental assessment incentives for local government officials on the ESG performance of listed companies. This paper finds that after the release of the Notice, as environmental protection indicators have become an important factor affecting the promotion of officials, local officials have the incentive to transfer their political goals and social tasks to enterprises as important polluters in their jurisdiction. Companies in areas with serious environmental problems will receive more regulatory attention and be more likely to receive inquiries and be punished by regulators. Therefore, companies will accordingly improve their ESG performance to reduce their regulatory risks, which also caters to the demand of local government officials to achieve environmental assessment indicators. It is found that the greater the pressure of environmental assessment on local government officials with the weight of environmental protection indicators in the political performance assessment system has been increased after the issuance of the policy, the better the ESG performance of companies in the jurisdiction. That means the environmental protection assessment system for local government officials significantly improves the ESG performance of listed companies. The enhancement effect is more significant in areas with higher level of economic development, state?owned enterprises, firms with executives having political ties, and firms with more government subsidies. The findings suggest that official assessment incentive is an effective way to promote high?quality and sustainable development of listed companies. This paper enriches relevant research on economic consequences of local government officials environmental protection assessment system and influencing factors of listed companies ESG performance. The conclusion of this paper has important implications for improving the sustainable development ability of listed companies and realizing the sustainable development of Chinas economy.

Key words:local government officials environmental assessment incentives; ESG performance of listed companies; government performance assessment;listed companies

(责任编辑:徐雅雯)

[DOI]10.19654/j.cnki.cjwtyj.2023.06.009

[引用格式]石凡,王克明. 地方政府官员环保考核压力与上市公司ESG表现[J].财经问题研究,2023(6):116-128,封三.