企业数字化转型的劳动力成本影响效应

2023-06-22潘孝珍许耿熙

潘孝珍 许耿熙

摘 要:传统企业通过数字化转型,实现数字技术与实体经济的深度融合,成为我国实现经济高质量发展的重要路径。使用2010—2020年沪深A股上市公司样本,采用文本分析法刻画企业数字化转型程度,实证检验数字化转型的劳动力成本影响效应。研究结果表明,企业数字化转型与劳动力成本之间呈倒“U”型曲线关系。在区分企业数字化转型的不同阶段后,研究发现只有在数字化转型初期,高管股权激励和高新技术企业才会对数字化转型的劳动力成本影响效应产生调节作用。进一步机制分析表明,企业数字化转型初期的劳动力成本提升效应,主要通过引进高技能劳动力的路径来实现,并且数字化转型的劳动力成本影响效应具有明显的行业异质性。在经过替换关键变量、排除企业策略性披露行为、倾向得分匹配法、外生事件冲击等一系列稳健性检验后,研究结论依然成立。研究的政策啟示包括:我国企业应制定前瞻性数字化转型战略规划,扎实推进企业技术和生产管理模式的全面数字化,避免在转型初期面对转型阵痛而产生短视倾向;劳动者应努力提高自身劳动素质,适应数字化转型带来的就业环境和劳动力需求变革;各级政府应重视对低技能劳动者的劳动技能教育和数字技术培训,助推企业加快数字化转型进程。

关键词:数字化转型;劳动力成本;文本分析

中图分类号:F249.24 文献标识码:A 文章编号:1000-4149(2023)01-0026-18

DOI:10.3969/j.issn.1000-4149.2023.00.002

一、引言

数字化是我国国民经济发展的重要方向,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确提出要加快数字化发展,打造数字经济新优势。传统企业通过数字化转型,促进数字技术与实体经济的深度融合,成为我国实现经济高质量发展的重要路径。《2021年中国数字经济发展白皮书》显示,2020年我国数字经济规模总量已达 39.2万亿元,占到国内生产总值的38.6%(数据来源:http://www.caict.ac.cn/kxyj/qwfb/bps/202104/t20210423_374626.htm),数字经济已然成为我国产业结构的重要支柱。在当前全球新冠疫情持续发酵的大背景下,线下交易方式的范围和规模在逐渐萎缩,而线上交易的应用领域越来越广泛,数字经济因此获得了更多的成长空间,也成为我国经济抵御新冠疫情冲击的中坚力量。

伴随着人工智能、大数据、云计算、区块链等新兴技术的发展,数字技术逐渐被运用到企业各个层面。党中央和国务院围绕我国数字化发展出台了百余个专项战略规划和指导意见,引导我国企业进行数字化转型。国内各大企业在推动数字化转型方面,主要关注经营业务与数字技术的深度融合,进而推动企业自身实力和竞争力稳步提升。有学者认为企业数字化转型的关键步骤是应用数字技术来收集信息、处理数据等[1]。在当前激烈的国际竞争环境下,我国企业应不断追求创新,将“数字技术+”作为首要战略行动[2]。但真正意义上的企业数字化转型不仅在于实现技术数字化,更重要的是依靠数字技术促进企业的思维模式、业务流程、组织结构等方面的全面转型[3-4]。

关于数字化转型对劳动力市场的影响,斯蒂芬妮(Stephany)研究认为,数字技术使企业劳动力需求发生根本性改变,许多工作要求劳动者掌握更新的数字技术,甚至某些工作正在被数字技术所替代[5]。企业数字化转型增加了对高技能劳动力的需求[6],高学历、高认知能力的劳动者往往更具竞争优势,更能适应数字技术带来的变革[7]。在数字化转型过程中,人工智能等数字技术的应用,尤其是工业机器人的广泛应用,将替代部分标准化、重复性高的岗位,产生明显的就业替代效应[8-9]。具体到数字化转型对企业劳动力成本的影响效应,任颋和刘欣分析认为,企业数字化转型将促进员工数量增长,增加高学历员工比例,导致企业人工成本上涨[10]。陈梦根和周元任利用行业数据研究发现,数字化转型会显著提升企业平均人工成本[11]。然而,随着数字化转型程度的提高,张远和李焕杰研究表明,数字技术应用日趋成熟,会降低企业劳动力需求,数字技术将产生低技能劳动力的替代效应[12]。可见,数字化转型对企业劳动力成本的影响可能存在非线性关系,随着企业自身数字化水平的变化而发生变化。

本文以2010—2020年沪深A股上市公司为样本,实证检验企业数字化转型对劳动力成本的影响效应。本文可能的研究贡献有:①企业数字化转型是近年来的热门研究话题,劳动力成本变动对企业和员工来说都具有重大意义,但鲜有文献从微观层面直接研究两者之间的关系,本文提供了数字化转型对劳动力成本影响效应的微观经验证据;

②在研究方法上,采用文本分析法构造企业的数字化转型指标,为微观层面的实证研究提供数据支持;③从微观视角为后续评估企业数字化转型的经济效应奠定基础,为我国企业实现数字化转型和人工成本管理提供理论和政策指导。

二、理论分析与研究假设

1. 企业数字化转型与劳动力成本企业数字化转型过程中,既可能由于新增数字技术岗位和对数字化人才的需求而提高劳动力成本,也可能由于智能化、自动化生产而减少劳动力成本。本文依照企业数字化转型程度的临界值,将数字化转型过程分为转型初期和转型成熟期,不同时期的数字化转型对劳动力成本的影响效应大不相同。

在企业数字化转型初期,数字化转型对劳动力成本的提升效应主要体现在如下几个方面:第一,数字化转型给企业带来一场范式转变,在实施数字化转型的初期,必然需要大量资本投入和成本沉淀,用以研发数字技术、引进人才、推进数字化管理等,每家企业都需要经历该“阵痛期”[13]。企业在数字化转型初期,需要采取增加员工的数字技术培训费用、引进数字化专业人才等措施,这些都将导致整体人工成本增加。第二,企业生产经营过程中投入的各种要素之间具有互补效应,数字技术在一定程度上会与人力资源形成互补,推动企业经营业绩持续增长,从而提升员工劳动报酬,企业的劳动力成本随之上升[14-15]。第三,企业数字化转型带来的技术变革存在技能偏见,会推动企业劳动力结构升级[16],要求员工具备更高的受教育程度和业务技能水平。因此,数字化转型中的企业可能会提升员工工资或引进高学历人才,形成对高技能劳动力的偏好,提高企业劳动力成本。第四,在数字化转型初期,企业的数字技术不够完善,商业模式和管理模式变革尚处于起步阶段,难以完全发挥对低技能劳动力的替代效应,数字化转型对劳动力成本的影响更多表现为提升作用。

当达到某一阈值而进入成熟期后,数字化转型的劳动力成本影响效应可能发生转变:一方面,企业开始具备较高的数字技术和较为成熟的生产管理模式,不需要像在转型初期那样投入大量人力资本,企业的劳动力需求规模将会有所降低。另一方面,数字化转型将使企业生产方式趋向智能化和自动化,在很大程度上减少对劳动力的依赖,压缩了生产部门的人员规模[17]。人工智能、计算机技术和先进设备的应用,将对中低技能劳动力产生替代效应,呈现出明显的结构性特征。教育程度较低的员工所承担的工作普遍具有单调、重复、耗时等特点,与数字技术的互补性较低,更容易被数字技术取代[18]。此外,随着数字化转型的推进,应用工业机器人发挥的替代效应也更为显著,能够提高自动化水平和生产效率,大大节约企业的劳动力成本[19]。综合来看,在数字化转型成熟期,数字化水平的进一步提高将使企业劳动力成本逐渐降低。基于上述分析,本文提出如下假设:

H1:数字化转型与企业劳动力成本呈倒“U”型曲线关系。在转型初期,数字化转型会提升企业劳动力成本,当转型程度超过某一临界值后,数字化转型会降低企业劳动力成本。

2. 高管股权激励的调节作用

数字化转型战略的制定和实施主要由企业高管作出决策,如果企业能为高管提供很强的外部激励,将有效推动高管作出数字化转型决策,强化数字化转型对企业劳动力成本的影响效应。股权激励是国内外企业普遍用来降低代理成本、实现高管经营决策与企业长期价值最大化相一致的重要激励工具,对于企业数字化转型的劳动力成本影响效应具有调节作用。但是,在不同的数字化转型阶段,企业数字化转型对劳动力成本的影响效应并不一致,此时高管股权激励的调节作用也将存在异质性。在数字化转型初期,由于数字化转型会在整体上显现风险高、回报周期长、收益不确定等特点,企业高管很可能基于风险和收益的权衡产生短视倾向,只注重在短期内能够预见到的付出回报比,不愿意做长期“吃力不讨好”的事情,缺乏实施数字化转型决策的内在动力[20-21]。根据利益趋同效应假说,企业实施管理层持股等高管股权激励措施,将有助于激发高管的创新决策积极性[22-23],激励高管实施增加数字技术人员培训费用、引进高学历和高技能人才、推进数字化管理等决策,从而强化数字化转型对劳动力成本的提升效应。随着数字化转型进入成熟期,由于企业数字化已经达到较高水平,对于低端劳动力的需求规模会随之下降,数字技术对劳动力成本的替代效应将会逐渐显现,此时高管决策对企业数字化转型的劳动力成本影响效应相对减弱,相应地,高管股权激励的调节作用在数字化转型成熟期将会逐渐消失。基于上述分析,本文提出如下假设:

H2:在数字化转型初期,高管股权激励能提高企业数字化转型的劳动力成本提升效应,但企业数字化转型进入成熟期后,高管股权激励将不再具有上述调节作用。

3. 高新技术企业的调節作用

不同类型企业由于组织环境、战略目标不同,数字化转型的劳动力成本影响效应可能存在差异。相较于非高新技术企业,高新技术企业的创新动机和能力明显更强,其数字化转型程度远高于非高新技术企业[24],且在转型过程中的劳动力成本管理方式也有所不同。在企业数字化转型的不同阶段,高新技术企业对于企业数字化转型的劳动力成本影响效应也将表现出异质性特征。在数字化转型初期,高新技术企业对于高学历、高素质劳动力具有更大的需求规模,需要更高的劳动力成本投入,从而强化数字化转型对劳动力成本的提升效应。

一方面,高新技术企业拥有相对较强的能力和意愿进行数字化转型,这会推动企业实施人才引进与培养决策;另一方面,源于政策文件对研发人员的硬性要求,高新技术企业从事研发和相关技术创新的科技人员数占企业当年职工总数的比例不低于10%,需要保持大量高素质的研发人员来延续高新技术企业身份。因此,处于数字化转型初期的高新技术企业,为了推动数字化转型战略的顺利实施,有更强的动机来吸收大量高科技人才,从而付出更高的劳动力成本。然而,当企业进入数字化转型成熟期后,较高的数字化水平使得不管是高新技术企业还是非高新技术企业,均能在一定程度上降低劳动力成本,高新技术企业的调节作用将会随之消失。基于上述分析,本文提出如下假设:

H3:在数字化转型初期,高新技术企业能提高企业数字化转型的劳动力成本提升效应,但企业数字化转型进入成熟期后,高新技术企业将不再具有上述调节作用。

4. 高技能劳动力的中介作用

根据技能偏向型技术进步假说,技术变革会促进高技能劳动力就业,拥有更高教育水平和专业技能的劳动者能够更好地适应日新月异的就业环境[25-27]。

不同数字化转型阶段导致的企业生产经营环境存在差异,使得高技能劳动力对企业数字化转型与劳动力成本之间关系的中介作用在不同阶段呈现出不同特点。在企业数字化转型初期,由于数字化而新增许多信息技术相关岗位,以及适应数字化商业模式和管理模式变革的管理职位,均需要具备较高知识水平和专业技能的员工才能胜任。为摆脱数字化转型过程中普遍面临的数字化人才短缺困境,企业必然需要引进更多的高技能劳动力并加以培养,填补职位空缺并逐渐形成人才优势。直接引进高技能劳动力所需的成本以及后期培养数字化人才所花费的培训费用都会增加企业劳动力成本,因而在转型初期,企业数字化转型主要通过引进高技能劳动力

对劳动力成本产生提升效应。然而,当企业进入数字化转型成熟期后,高技能劳动力凭借自身能力优势能够适应企业的数字化环境,一般不会被数字技术所替代,企业对高技能劳动力的需求保持相对稳定,此时高技能劳动力对于数字化转型与劳动力成本之间的负向关系不再发挥中介作用。基于上述分析,本文提出如下假设:

H4:在数字化转型初期,企业数字化转型通过引进高技能劳动力对劳动力成本产生提升效应,但企业数字化转型进入成熟期后,高技能劳动力将不再具有上述中介作用。

三、研究设计

1. 样本选择和数据来源选取2010—2020年沪深A股上市公司作为研究样本,并根据研究惯例对样本作如下处理:①剔除处于ST或PT状态的企业样本;②剔除金融业企业样本;③剔除部分数据缺失的企业样本。最终得到24004个样本观测值。为消除极端值的不利影响,对所有连续型变量进行临界值为1%的Winsorize缩尾处理。除了企业本科以上学历员工数的数据来自万得(Wind)(万得(Wind)数据库:https://www.wind.com.cn)数据库外,其他变量的数据均来自国泰安(CSMAR)数据库(国泰安(CSMAR)数据库:https://www.gtarsc.com)。

2. 变量设定

(1)被解释变量。

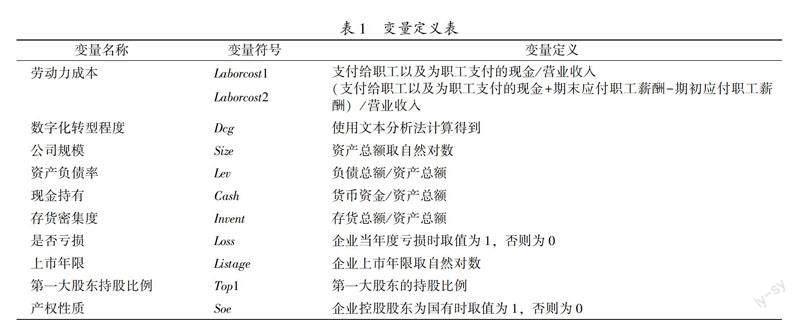

被解释变量为企业的劳动力成本,根据国际劳工组织定义,劳动力成本是指企业或者单位因雇佣社会劳动力而支付的费用,不仅包括直接支付给职工的工资薪酬,还应包括以间接形式支付的实物发放、社会保障、技术培训等物质或非物质福利。因此,本文使用现金流量表中列示的“支付给职工以及为职工支付的现金”来衡量企业负担的全部劳动力成本,并除以营业收入作为企业劳动力成本Laborcost1的衡量指标。此外,由于现金流量表是以收付实现制作为核算基础,而企业当年度根据权责发生制作为核算基础产生的应付但未付的职工薪酬并未在其中体现。因此,本文构造Laborcost2作为企业劳动力成本的另一衡量指标,其计算公式为“(支付给职工以及为职工支付的现金+期末应付职工薪酬-期初应付职工薪酬)/营业收入”。

(2)解释变量。

解释变量为企业数字化转型Dcg,作为近年来的热门研究话题,现有文献尝试从不同角度对其进行衡量。万伦等采用数字化转型评价指标体系来刻画企业数字化转型程度[28],张永珅等根据企业年报附注披露的年末无形资产明细项目中,数字化技术相关资产占无形资产总额的比重来度量数字化转型程度[24]。不过,通过梳理相关文献能够发现,文本分析法逐渐成为衡量企业数字化转型的主流方法[29-31]。本文采用Python软件对我国上市公司年报进行文本分析,从而构造企业数字化转型程度的衡量指标,具体步骤如下。

第一,下载2010—2020年沪深A股上市公司年报,并将其转化为txt格式文档。

第二,构建反映企业数字化转型特征的词典。具体参考吴非等学者使用的数字化转型结构化特征词图谱[29],包括人工智能、大数据、云计算、区块链和数字技术运用等,都是反映企业数字化转型实质性内容的关键词。

第三,从上市公司年报中截取“管理层讨论与分析”(MD&A)部分,统计数字化转型特征词在此模块中出现的次数并加总。原因在于,企业年报中的“管理层讨论与分析”部分,是管理层对企业过去经营状况和未来经营计划的讨论与分析,能够较好地体现企业数字化转型的战略实施与导向。

第四,根据“数字化转型特征词频数/‘管理层讨论与分析文字总长度*100”的公式,计算得到反映企业整体数字化转型程度Dcg的衡量指标,该指标数值越大则表明企业数字化转型程度越高。

(3)控制变量。

借鑒沈永建等的研究[32],选取公司规模Size、资产负债率Lev、现金持有Cash、存货密集度Invent、公司是否亏损Loss、公司上市年限Listage、第一大股东持股比例Top1和产权性质Soe作为控制变量,并同时控制了行业和年度效应。相关变量的衡量方法如表1所示。

3. 模型设定

本文建立模型(1)来检验假设H1,预期数字化转型程度的二次项Dcg2的系数β2显著为负,即解释变量与被解释变量之间呈倒“U”型曲线关系。建立模型(2)和模型(3)分别检验假设H2和假设H3,通过模型中调节变量与数字化转型程度的交互项系数β3的正负方向及显著性水平来检验上述假设是否成立。为降低潜在多重共线性的影响,对调节变量进行中心化处理。模型中Laborcost为被解释变量劳动力成本,使用Laborcost1和Laborcost2作为具体衡量指标。

下标i和t分别表示样本所属的企业和年份,Controls表示全部企业层面的控制变量,并同时控制行业效应Ind和年度效应Year。

为检验假设H4即企业数字化转型对劳动力成本影响效应的作用机制,本文采用中介效应检验方法[33]:以劳动力成本Laborcost为被解释变量、数字化转型Dcg为解释变量来构建模型(4);以高技能劳动力Hslabor为被解释变量、数字化转型Dcg为解释变量来构建模型(5),若系数β1显著,则进一步以劳动力成本Laborcost为被解释变量、数字化转型Dcg和高技能劳动力Hslabor为解释变量来构建模型(6),若系数β1不显著则停止检验;若模型(6)中系数β2显著,则表明存在高技能劳动力的中介效应。

四、实证结果分析

1. 描述性统计

表2报告了变量的描述性统计结果。可以发现,劳动力成本的两个衡量指标Laborcost1和Laborcost2之间数值差异并不大,表明我国企业基于收付实现制和权责发生制衡量的劳动力成本基本一致。企业数字化转型程度Dcg的最小值为0,最大值为0.472,中位数为0,均值仅为0.035,说明一半以上样本企业的数字化转型水平为0,我国上市公司的数字化转型程度整体上处于较低水平。公司规模Size的标准差达到1.272,说明我国上市公司之间的资产规模差异较大。资产负债率Lev的均值为0.424,中位数为0.417,均处于正常范围内。产权性质Soe的均值为0.369,表明样本公司大多为非国有企业。

2. 基准回归分析

表3报告了企业数字化转型与劳动力成本的基准回归结果。列(1)和列(2)是未加入控制变量的回归结果,列(3)和列(4)是加入控制变量后的回归结果。可以看到,不管是否加入控制变量,数字化转型程度二次项Dcg2的系数都在1%的水平上显著为负,说明企业数字化转型与劳动力成本之间呈倒“U”型曲线关系。在数字化转型初期,企业为了适应数字化转型带来的业务变革和人才需求层次变化,需要付出更多的劳动力成本来度过转型“阵痛期”,企业劳动力成本随着数字化转型程度的提高而提高。而随着数字化转型进入成熟期,企业逐渐适应数字化的生产经营模式,先进的数字技术也会对部分劳动力产生替代效应,使得企业的整体劳动力需求规模降低,劳动力成本随着数字化转型程度的进一步提高而降低,假设H1得到验证。

根据表3中列(3)的回归结果,当被解释变量为Laborcost1时,计算得到倒“U”型曲线的极值点为0.245(根据二次函数的极值点公式,由表3中列(3)的Dcg和Dcg2的系数计算得到倒“U”型曲线的极值点为-0.121/(-0.247*2)=0.245。),据此将数字化转型程度处于0到0.245之间的企业归类为数字化转型初期子样本,将数字化转型程度大于0.245的企业归类为数字化转型成熟期子样本,分样本回归结果如表4中列(1)和列(2)所示。当被解释变量为Laborcost2时,计算得到倒“U”型曲线的极值点为0.241(根据二次函数的极值点公式,由表3中列(4)的Dcg和Dcg2的系数计算得到倒“U”型曲线的极值点为-0.121/(-0.251*2)=0.241。),据此分样本回归的结果如表4中列(3)和列(4)所示。可以看到,在列(1)和列(3)使用数字化转型初期子样本的回归结果中,Dcg的系数都在1%的水平上显著为正,企业劳动力成本随着数字化转型的提高而提高。在列(2)和列(4)使用数字化转型成熟期子样本的回归结果中,Dcg的系数都在1%的水平上显著为负,企业劳动力成本随着数字化转型的提高而降低,表4进一步验证了数字化转型与劳动力成本之间的倒“U”型曲线关系。更为重要的是,根据表4中数字化转型不同时期样本数的比较可知,当前我国A股上市公司的数字化转型程度普遍较低,整体上处于数字化转型的起步阶段,这也与已有的调查研究结论一致[34]。

3. 进一步研究

(1)高管股权激励的调节作用。

使用模型(2)检验高管股权激励对

数字化转型的劳动力成本效应的调节作用,采用高管持股比例作为高管股权激励Incentive的衡量指标[35],回归结果如表5所示。在列(1)和列(3)所示的数字化转型初期子样本回归结果中,交互项Dcg×Incentive的系數均在1%的水平上显著为正,但在列(2)和列(4)所示的数字化转型成熟期子样本回归结果中,交互项Dcg×Incentive的系数均不显著。可见,高管股权激励对于数字化转型的劳动力成本效应的调节作用主要发生在转型初期,此时股权激励提高了企业高管对数字化转型的决策积极性,进一步强化了数字化转型对于企业劳动力成本的提升效应。然而,在数字化转型成熟期,高管决策对于企业数字化转型的劳动力成本影响效应相对减弱,此时股权激励也就难以发挥其调节作用,假设H2得到验证。

(2)高新技术企业的调节作用。

使用模型(3)检验高新技术企业对于数字化转型的劳动力成本效应的调节作用。定义高新技术企业哑变量Qua,当企业当年度处于高新技术企业认定状态时取值为1,否则取值为0。表6报告了按照数字化转型阶段分样本回归的估计结果,在列(1)和列(3)所示的数字化转型初期子样本中,交互项Dcg×Qua的系数均在1%水平上显著为正;在列(2)和列(4)所示的数字化转型成熟期子样本中,交互项Dcg×Qua的系数均不显著。可见,在数字化转型初期,高新技术企业具有更强的能力和意愿去推动转型战略决策的落地实施,注重高素质劳动力的引进与培养,从而强化了数字化转型对劳动力成本的提升效应。但在进入数字化转型成熟期后,不管是否属于高新技术企业,都能发挥降低劳动力成本的作用,高新技术企业对数字化转型的劳动力成本影响效应也就不存在调节作用,验证了假设H3。

(3)高技能劳动力的中介作用。

参照阿西莫格鲁(Acemoglu)的研究,采用本科以上学历员工数占员工总数的比例作为高技能劳动力Hslabor的衡量指标[36]。表7报告了模型(5)和模型(6)的回归结果,在列(1)和列(4)所示的数字化转型初期子样本中,Dcg的系数均在1%水平上显著为正,表明数字化转型能显著提高企业高技能劳动力的比例;列(3)和列(6)的结果显示,Dcg和Hslabor的系数均在1%水平上显著为正。而在列(2)和列(5)所示的数字化转型成熟期子样本中,Dcg的系数尽管为正数但都不显著。可见,在数字化转型初期,企业需要引进更多的高技能劳动力以适应组织变革和技术变革的需要,从而对企业劳动力成本产生了提升效应。然而,在进入数字化转型成熟期后,高技能劳动力难以被数字技术所替代,企业的劳动力需求结构较为稳定,此时高技能劳动力的中介作用也就难以发挥,假设H4得到验证。

(4)行业异质性。

由于不同行业的商业模式、决策机制、战略规划等情况往往存在差异,进而影响企业的数字化转型战略实施进度和人力资源管理水平。因此,企业数字化转型的劳动力成本影响效应存在行业异质性。现有研究发现,我国制造业企业的数字化转型意愿最为强烈,政府政策支持力度也在不断加大,有较多的高端人才涌向制造业企业,为其数字化转型提供充足的人力资源储备。并且,对于部分数字化转型起步较早且现已进入数字化转型成熟期的企业而言,工业机器人等大量智能设备的广泛应用,对低端劳动力产生的替代效应也是其他行业难以比拟的。因此,本文预期数字化转型与劳动力成本之间的倒“U”型曲线关系在制造业企业样本中依然存在。此外,对

信息传输、软件和信息技术服务业企业而言,由于其主营业务就是围绕数字化相关技术展开,企业自身对于数字化转型的战略认知和执行力度都比较高,因此也存在数字化转型与劳动力成本之间的倒“U”型曲线关系。但是,像文体娱乐业等行业本身对数字化转型的需求并不强烈,整体转型进度较慢,也就不存在数字化转型与劳动力成本之间的倒“U”型曲线关系。表8报告了分行业回归结果。其中,列(1)和列(2)使用制造业子样本,列(3)和列(4)使用信息传输、软件和信息技术服务业子样本,它们的数字化转型程度二次项Dcg2的系数均在1%水平上显著为负。列(5)和列(6)使用文体娱乐业子样本,此时数字化转型程度二次项Dcg2的系数未通过显著性检验。可见,由于行业特征差异,企业数字化转型对劳动力成本的影响效应存在行业异质性。

五、稳健性分析

1. 替换被解释变量

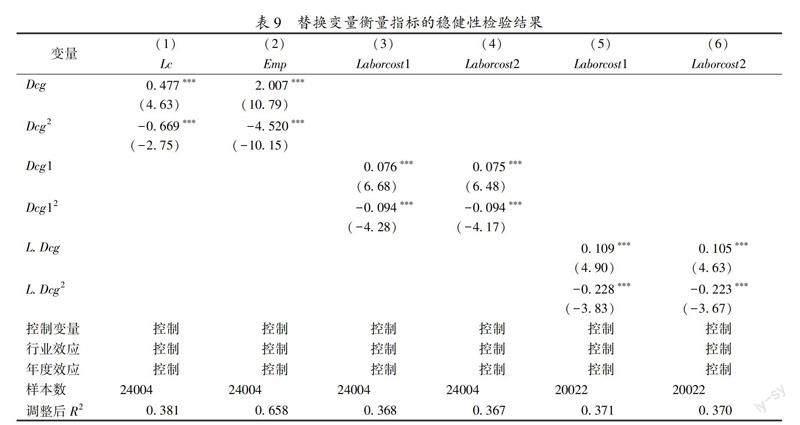

参照沈永建等学者的研究[32],以企业职工人均薪酬Lc作为劳动力成本的替代变量,计算公式为“(支付给职工以及为职工支付的现金-高管薪酬总额)/(员工人数-高管人数)”,并进行自然对数处理,回归结果如表9中列(1)所示。此外,参照宋淑琴和陈澈的做法,使用员工人数并取自然对数,得到Emp作为劳动力成本衡量指标[37],旨在从人工数量上考察企业劳动力成本,回归结果如表9中列(2)所示。可见,在替换企业劳动力成本衡量指标后,数字化转型程度二次项Dcg2的系数均在1%水平上显著为负,研究结论与表3一致,具有较强的稳健性。

2. 替换解释变量

由于数字化转型关键词的选择对于最终得到的数字化转型指标有着重要影响,参照赵宸宇等研究中使用的数字化转型关键词[38],重新构造数字化转型程度变量Dcg1进行回归,结果如表9中列(3)和列(4)所示。此外,由于企业数字化转型是一个长期的演化过程,考虑到管理层在年报中披露信息与实际行动时间存在滞后,进一步将数字化转型程度滞后一期得到L.Dcg进行回归,结果如表9中列(5)和列(6)所示。可见,在替换数字化转型程度衡量指标为Dcg1和L.Dcg后,它们的二次项仍然都在1%的水平上显著为负,表明企业数字化转型与劳动力成本之间的倒“U”型曲线关系具有较强的稳健性。

3. 排除企业策略性披露行为的影响

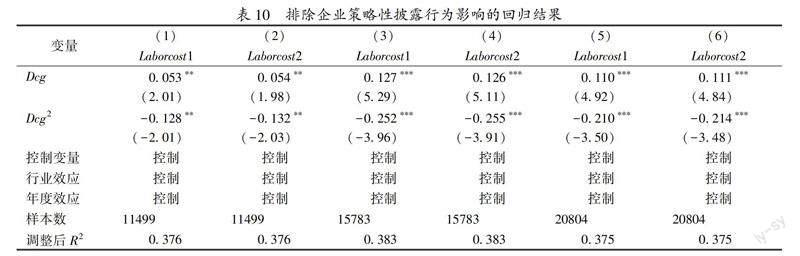

年报中披露的数字化词汇能在一定程度上反映企业数字化转型的战略信息和发展路径,但同时也可能受到企业策略性披露行为的影响,故意披露与实际数字化转型程度不匹配的信息。为此,采用如下三种方法排除企业策略性披露行为的影响:①剔除数字化转型程度为0的公司样本后重新回归,结果如表10中列(1)和列(2)所示;②保留深交所信息披露考核结果为优秀或良好的公司样本进行回归,结果如表10中列(3)和列(4)所示;③剔除因虚假记载、重大遗漏、披露不实等信息披露问题受到证监会处罚的公司样本后重新回归,结果如表10中列(5)和列(6)所示。可見,在排除企业策略性披露行为的影响后,数字化转型程度二次项Dcg2的系数均显著为负,本文结论依然稳健。

4. 倾向得分匹配

由于企业是否开展数字化转型可能具有一定的选择性,为避免可能存在的样本选择偏差问题,尝试采用倾向得分匹配法(PSM)进行样本匹配后估计。将样本企业按是否进行数字化转型分为两组,当Dcg取值不等于0时,表明企业已经开展数字化转型,D_Dcg取值为1,否则视为未开展数字化转型,取值为0。使用公司规模Size、资产负债率Lev、现金持有Cash、企业是否亏损Loss和产权性质Soe作为协变量,计算样本企业的倾向得分,并采用1∶1近邻匹配法进行样本配对。选取的协变量均通过了平衡性检验,使用倾向得分匹配后的样本进行回归,结果如表11中列(1)和列(2)所示,Dcg2依然在5%的水平上显著为负。

5. 外生事件冲击

我国于2012年11月出台《关于国家智慧城市试点暂行管理办法》(资料来源:https://www.mohurd.gov.cn/gongkai/fdzdgknr/tzgg/201212/20121204_212182.html),揭开智慧城市建设的新篇章。智慧城市建设是指运用云计算、大数据、物联网等新兴信息技术来促进城市规划、建设、管理和服务,对推动企业数字化转型具有重要意义。该项试点政策于2012—2014年陆续在部分城市展开,本文进一步构造智慧城市建设Zhcity哑变量,考虑到政策实施效果的滞后性,当样本所在年度为2014年及以后时为1,否则为0。将Zhcity与数字化转型的一次项和二次项生成交互项,从而考察在考虑智慧城市建设这一重要外生事件冲击下,

企业数字化转型与劳动力成本之间的倒“U”型曲线关系是否仍然存在。由表11中列(3)和列(4)可见,交互项Dcg×Zhcity和Dcg2×Zhcity的系数均不显著,并且此时Dcg2的系数依然显著为负,表明我国智慧城市建设政策的出台并未对数字化转型与劳动力成本之间的倒“U”型曲线关系产生影响,研究结论具有较强的稳健性。

六、研究结论与启示

随着数字技术在国民经济发展中的作用日益凸显,数字化转型这一新型的“实体企业+数字化”模式已经成为我国企业创新驱动发展的重要推动力。当前,我国企业加快数字化转型已然势在必行,这将对作为微观经济主体的企业产生深远影响。本文从微观企业视角,以2010—2020年沪深A股上市公司为研究样本,采用文本分析法刻画企业数字化转型程度,实证检验企业数字化转型对劳动力成本的影响效应。研究结论包括:第一,企业数字化转型与劳动力成本之间呈显著的倒“U”型曲线关系。在数字化转型初期,企业实施数字化转型战略会导致劳动力成本增加,该“阵痛期”是企业数字化转型的必经之路;当数字化转型程度超过临界值后,企业进入数字化转型成熟期,基于数字技术对重复劳动的替代效应,劳动力成本将随着数字化转型程度的提高而降低。第二,高管股权激励和高新技术企业都仅在数字化转型初期

对于数字化转型的劳动力成本效应产生调节作用。当企业进入数字化转型成熟期后,它们的调节效应都将随之消失。第三,作用机制检验表明,在数字化转型初期,企业数字化转型对劳动力成本的提升效应通过引进高技能劳动力来实现。第四,企业数字化转型与劳动力成本之间的倒“U”型曲线关系存在行业异质性,且基本结论经过替换变量衡量方法、排除企业策略性披露行为的影响、倾向得分匹配法以及进一步考虑外生事件冲击后,依然保持较强的稳健性。

基于上述研究结论,本文得到的政策启示包括:从企业角度来看,数字化转型是一个长期的演化过程,企业管理层应具备前瞻性眼光。在企业数字化转型初期面临劳动力成本增加问题时,应当结合自身实际情况,制定前瞻性数字化转型战略规划,稳扎稳打推进企业技术和生产管理模式的全面数字化,避免在转型初期面对转型阵痛而产生短视倾向。必须看到,企业在进入数字化转型成熟期后,先进的数字技术和完善的生产管理模式能够降低劳动力成本,实现企业更高质量的生产经营和长远发展。从劳动者角度来看,由于企业数字化转型具有明显的技能偏向性,低端重复性劳动更容易被数字技术所替代,使得劳动力市场需求逐渐偏向于高技能劳动力。这将给高技能劳动者带来更多的就业机会。劳动者应努力提高自身受教育程度和劳动素质

,不断调整并适应企业数字化转型带来的就业环境和劳动力需求变革。从政府角度来看,我国各级政府应高度重视对低技能劳动者的劳动技能教育和数字技术培训,通过政府购买培训服务等方式提供更多的职业培训机会,提高低技能劳动者在数字化转型环境中的职业适应能力,助推企业加快数字化转型进程。当然,本研究也存在一定的局限性,主要原因在于我国企业数字化转型整体上处于起步阶段,处于数字化转型成熟期的企业样本量相对较少,在此成熟期内数字化转型对劳动力成本可能存在的不利影响难以准确量化,有待未来进一步研究。

参考文献:

[1]WU L, LOU B, HITT L. Data analytics supports decentralized innovation[J]. Management Science, 2019, 65(10): 4863-4877.

[2]杨德明, 刘泳文. “互联网+”为什么加出了业绩[J]. 中国工业经济, 2018(5): 80-98.

[3]李辉, 梁丹丹. 企业数字化转型的机制、路径与对策[J]. 贵州社会科学, 2020(10): 120-125.

[4]VERHOEF P C, BROEKHUIZEN T, BART Y, et al. Digital transformation: a multidisciplinary reflection and research agenda[J]. Journal of Business Research, 2021, 122: 889-901.

[5]STEPHANY F. One size does not fit all: constructing complementary digital reskilling strategies using online labour market data[J]. Big Data & Society, 2021, 8(1):1-5

[6]阎世平, 武可栋, 韦庄禹. 数字经济发展与中国劳动力结构演化[J]. 经济纵横, 2020(10): 96-105.

[7]李帅娜. 数字技术赋能服务业生产率:理论机制与经验证据[J]. 经济与管理研究, 2021(10): 51-67.

[8]DECANIO S J. Robots and humans-complements or substitutes?[J]. Journal of Macroeconomics, 2016, 49: 280-291.

[9]张美莎, 曾钰桐, 冯涛. 人工智能对就业需求的影响:基于劳动力结构视角[J]. 中国科技论坛, 2021(12): 125-133.

[10]任颋, 刘欣. 创造还是破坏:企业数字化应用对就业的影响[J]. 南京财经大学学报, 2021(6): 66-76.

[11]陈梦根, 周元任. 数字化对企业人工成本的影响[J]. 中国人口科学, 2021(4): 45-60,127.

[12]张远, 李焕杰. 企业智能化转型对内部劳动力结构转换的影响研究[J]. 中国人力资源开发, 2022(1): 98-118.

[13]刘淑春, 闫津臣, 张思雪, 等. 企业管理数字化变革能提升投入产出效率吗[J]. 管理世界, 2021(5): 13, 170-190.

[14]JORGENSON D W, HO M S, STIROH K J. A retrospective look at the U.S. productivity growth resurgence[J]. Journal of Economic Perspectives, 2008, 22(1): 3-24.

[15]何小钢, 梁权熙, 王善骝. 信息技术、劳动力結构与企业生产率——破解“信息技术生产率悖论”之谜[J]. 管理世界, 2019(9): 65-80.

[16]ACEMOGLU D. Technical change, inequality, and the labor market[J]. Journal of Economic Literature, 2002, 40(1): 7-72.

[17]ACEMOGLU D, AUTOR D, DORN D, et al. Return of the solow paradox? IT, productivity, and employment in US manufacturing[J]. American Economic Review, 2014, 104(5): 394-399.

[18]宁光杰, 林子亮. 信息技术应用、企业组织变革与劳动力技能需求变化[J]. 经济研究, 2014(8): 79-92.

[19]王永钦, 董雯. 机器人的兴起如何影响中国劳动力市场?——来自制造业上市公司的证据[J]. 经济研究, 2020(10): 159-175.

[20]RAHMANDAD H, HENDERSON R, REPENNING N P. Making the numbers? “short termism” and the puzzle of only occasional disaster[J]. Management Science, 2018, 64(3): 1328-1347.

[21]胡楠, 薛付婧, 王昊楠. 管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习[J]. 管理世界, 2021(5): 11,19-21, 139-156.

[22]COLES J L, DANIEL N D, NAVEEN L. Managerial incentives and risk-taking[J]. Journal of Financial Economics, 2006, 79(2): 431-468.

[23]趙世芳, 江旭, 应千伟, 等. 股权激励能抑制高管的急功近利倾向吗——基于企业创新的视角[J]. 南开管理评论, 2020

(6): 76-87.

[24]张永珅, 李小波, 邢铭强. 企业数字化转型与审计定价[J]. 审计研究, 2021(3): 62-71.

[25]CHUSSEAU N, DUMONT M, HELLIER J. Explaining rising inequality: skill-biased technical change and North-South trade[J]. Journal of Economic Surveys, 2008, 22(3): 409-457.

[26]MARQUIS M H, TREHAN B, TANTIVONG W. The wage premium puzzle and the quality of human capital[J]. International Review of Economics & Finance, 2014, 33: 100-110.

[27]WANG J, HU Y, ZHANG Z. Skill-biased technological change and labor market polarization in China[J]. Economic Modelling, 2021, 100(C): 105507.

[28]万伦, 王顺强, 陈希, 等. 制造业数字化转型评价指标体系构建与应用研究[J]. 科技管理研究, 2020(13): 142-148.

[29]吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界, 2021(7): 10,130-144.

[30]袁淳, 肖土盛, 耿春晓, 等. 数字化转型与企业分工:专业化还是纵向一体化[J]. 中国工业经济, 2021(9): 137-155.

[31]RHA J S, LEE H H. Research trends in digital transformation in the service sector: a review based on network text analysis[J]. Service Business, 2022, 16(1): 77-98.

[32]沈永建, 于双丽, 蒋德权. 空气质量改善能降低企业劳动力成本吗?[J]. 管理世界, 2019(6): 161-178,195-196.

[33]温忠麟, 张雷, 侯杰泰, 等. 中介效应检验程序及其应用[J]. 心理学报, 2004(5): 614-620.

[34]史宇鹏, 王阳, 张文韬. 我国企业数字化转型:现状、问题与展望[J]. 经济学家, 2021(12): 90-97.

[35]李百兴, 王博, 卿小权. 内部控制质量、股权激励与审计收费[J]. 审计研究, 2019(1): 91-99.

[36]ACEMOGLU D. Directed technical change[J]. The Review of Economic Studies, 2002, 69(4): 781-809.

[37]宋淑琴, 陈澈. 债务重组中债权人关注劳动力成本吗——基于破产的对比分析[J]. 会计研究, 2021(3): 166-179.

[38]赵宸宇, 王文春, 李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济, 2021(7): 114-129.

Research on the Labor Cost Impact of Enterprises Digital Transformation

PAN Xiaozhen, XU Gengxi

(School of Accounting, Hangzhou Dianzi University, Hangzhou 310018, China)

Abstract: Through digital transformation, traditional enterprises realize the deep integration of digital technology and real economy, which has become an important path to realize high-quality economic development in China. Using the sample of

A-share listed companies in Shanghai and Shenzhen

from 2010 to 2020, this paper uses text analysis to describe the

degree of enterprise digital transformation, and empirically test the labor cost of digital transformation. The research results show an inverted U-shaped curve relationship between enterprise digital transformation and labor cost. After distinguishing different stages of enterprise digital transformation, the study finds that only in the early stage of digital transformation, executive equity incentives and high-tech enterprises will have a moderating effect on the labor cost impact of digital transformation. Further mechanism analysis shows that the labor cost improvement

effect in the early stage of enterprise digital transformation is mainly realized through the introduction of high-skilled labor. In addition, the impact effect of labor cost of digital transformation has obvious industry heterogeneity. After a series of robustness tests, such as replacing key variables, excluding corporate strategic disclosure behaviors, using propensity score matching method, and exogenous event shocks, the research conclusions still hold. The policy implications of this study include: Chinese enterprises should formulate forward-looking digital transformation strategic planning, solidly to promote the comprehensive digitalization of enterprise technology and production management mode, and avoid producing short-sighted tendency when facing the pain of transformation in the early stage.

Workers should strive to improve their labor quality to adapt the changes in employment environment and labor demand brought about by digital transformation. Governments at all levels should attach importance to labor skill educaton and digital technology training for low-skilled workers to help companies accelerate the process of digital transformation.

Keywords:digital transformation;labor cost; text analysis

[責任编辑 刘爱华]

收稿日期:2022-04-27;修订日期:2022-09-19

基金项目:国家社会科学基金后期资助项目“中国企业社会责任的空间互动、影响因素与推进机制研究”(21FJYB034)。

作者简介:潘孝珍,经济学博士,杭州电子科技大学会计学院副教授;许耿熙,杭州电子科技大学会计学院硕士研究生。