乡村振兴背景下农民专业合作社发展的金融支持研究

2023-06-21任海龙李俊强刘嘉俊班代杰

任海龙 李俊强 刘嘉俊 班代杰

河北金融学院,河北 保定 071051

0 引言

党的二十大报告指出:“全面推进乡村振兴……坚持农业农村优先发展,坚持城乡融合发展,畅通城乡要素流动。加快建设农业强国,扎实推动乡村产业、人才、文化、生态、组织振兴。”在乡村振兴不断推进的过程中,农民专业合作社作为推动农村发展的重要力量,是解决“三农”问题的关键组织[1],是推动农业现代化的有力武器,是推动农村经济腾飞的重要动力[2]。但目前,我国农村地区发展情况复杂,农民专业合作社在发展过程中仍面临诸多问题,尤其是资金问题已成为制约其发展的瓶颈[3-4]。当前,研究我国农民专业合作社的金融支持现状和影响合作社获得金融支持的相关因素,对于推动农民专业合作社长远发展,促进乡村振兴具有重要意义。笔者以河南省洛阳市农民专业合作社的调研数据为依据,分析当前农民专业合作社的金融支持现状,并建立Logit模型,分析影响农民专业合作社金融支持的因素。

1 假设的提出

影响农民专业合作社获得金融支持的因素有很多,不同学者从不同角度进行了分析。郭红东等[3]从资产规模、盈利能力、信用情况、银社关系和社长情况等方面分析了影响农民专业合作社获得正规信贷的因素。宰晓娜等[5]将影响合作社获得正规信贷的因素划分为合作社基本情况、合作社规范程度、盈利能力、合作社领导的期望、外部环境等5类。孟维福等[6]进一步考虑了农业产业化程度层面的影响因素。笔者在借鉴现有研究成果的基础上,结合当前农民专业合作社发展特点,选择社长特征、经营能力、规范程度、银社联系和外部支持等5方面作为影响农民专业合作社金融支持的待验证因素,分析框架如图1所示。

图1 影响农民专业合作社获得金融支持的理论框架

1.1 社长特征

农民专业合作社申请贷款的主体是社长,其个人特征(如信用、声誉等)会影响合作社能否获得金融支持[3]。笔者选取文化程度和工作经历来反映社长特征。文化程度代表社长的认知水平和学习能力,其学历越高,就越容易掌握先进的管理理念和金融知识,从而引导农民专业合作社开展规范经营,有助于获得金融支持[7]。工作经历能帮助社长形成一定的社会关系网络,而基于社会关系网络形成的“软信息”是当地银行放贷所考量的重要因素,因而丰富的工作经历能帮助农民专业合作社获得金融支持[8-10]。因此,假定农民专业合作社的社长特征与合作社获得金融支持呈正相关。

1.2 经营能力

笔者选取固定资产、利润水平、农产品销售来衡量农民专业合作社的经营能力[5]。固定资产代表农民专业合作社的规模实力,一般固定资产越多,其经营规模就越大,未来盈利水平就越高,偿债能力也越强。利润水平反映农民专业合作社的偿债能力,利润水平越高,其偿债能力越强。农产品销售是否顺畅则代表农民专业合作社未来的发展潜力,农产品销售越顺畅,则农民专业合作社未来发展潜力越大,偿债能力越强。因此,假定农民专业合作社的经营能力与合作社获得金融支持呈正相关。

1.3 规范程度

农民专业合作社的发展壮大需要自身不断规范经营管理[11]。笔者选取财务制度和合作社等级来衡量农民专业合作社的规范程度。财务制度是否完善反映的是农民专业合作社是否具有完整的会计报表和财务信息,以便银行判断是否为其放贷。农民专业合作社财务制度越完善,代表其生产经营越规范,更容易获得当地金融支持[12-13]。合作社等级是政府根据一定的评选标准对农民专业合作社发展水平的认定,能反映其规范程度。农民专业合作社等级越高,其规范程度越高,越能获得金融支持。因此,假定农民专业合作社的规范程度与合作社获得金融支持呈正相关。

1.4 银社联系

现有研究成果已实证银社联系与银行贷款的关系,即银社联系程度越紧密,合作社越容易获得关系型信贷[6]。笔者选取农民专业合作社与银行是否定期对账来衡量银社关系。定期对账代表农民专业合作社与银行能保持定期联系,银行也能及时了解其发展情况。若农民专业合作社能与银行保持定期对账,则银社关系越好,也更容易获得金融信贷支持[3]。因此,假定银社关系与合作社获得金融支持呈正相关。

1.5 外部支持

外部支持会对农民专业合作社的融资产生较大影响,尤其是还处于发展初级阶段的农民专业合作社[14]。笔者选取农业保险与政府支持来衡量农民专业合作社的外部环境。农业保险是承保农业生产者和经营者在种植业和养殖业生产过程中因自然灾害和意外事故所造成的经济损失的一种财产保险。若农民专业合作社参与了农业保险,则能大幅降低农业生产经营中的不确定性,分散风险,减少潜在损失,从而更容易获得金融支持[6]。政府支持在农民专业合作社融资过程中发挥着重要作用。若农民专业合作社获得政府支持(如政府担保、利息补贴等),则其背后代表的是政府信用,会更容易得到金融机构的青睐,有助于其获得金融支持。因此,假定农民专业合作社的外部支持与合作社获得金融支持呈正相关。

2 研究设计

2.1 数据来源

笔者采取线上和线下相结合的方式对洛阳市的农民专业合作社进行调查,对合作社负责人、当地金融机构员工、政府部门工作人员等进行深入访谈,以了解当地农民专业合作社的金融支持现状。对洛阳市各县(区、市)不同示范级别的农民专业合作社进行抽样调查,共发放问卷180份,排除缺失值、前后不合逻辑的无效问卷,得到有效问卷167份,问卷有效率为92.78%。在正式调研前,对各县(区、市)的农民专业合作社进行预调查,以排除空壳农民专业合作社的干扰,保证数据的真实性。

2.2 变量选取及基本统计

被解释变量为农民专业合作社金融支持获得情况,用是否获得正规信贷来衡量。在借鉴现有研究成果[4,6]的基础上,选取社长特征、经营能力、规范程度、银社联系和外部支持等5方面作为解释变量。

变量基本统计如表1所示。由表1可知,农民专业合作社金融支持获得情况的均值为0.547;社长的文化程度、利润水平和合作社等级的标准差大于1,其值与样本均值差异较大。

表1 变量基本统计

2.3 模型构建

由于被解释变量是二元选择变量,即农民专业合作社获得金融支持可分为“是”或“否”两种情况。这种离散的数据不适合使用最小二乘法进行线性估计,否则容易造成误差项分布的异质性问题。因此,笔者选择二元Logit回归模型进行实证分析,具体如下。

式(1)中:Pi为第i个农民专业合作社获得金融支持的概率;β0为截距项;βi为回归系数,i=1,2,…,10。对式(1)取对数,则Logit回归模型为

式(2)中:Xi为影响农民专业合作社获得金融支持的变量,i=1,2,…,10;Pi/(1-Pi)为获得金融支持发生的比;εi为误差项。

3 影响农民专业合作社获得金融支持的实证分析

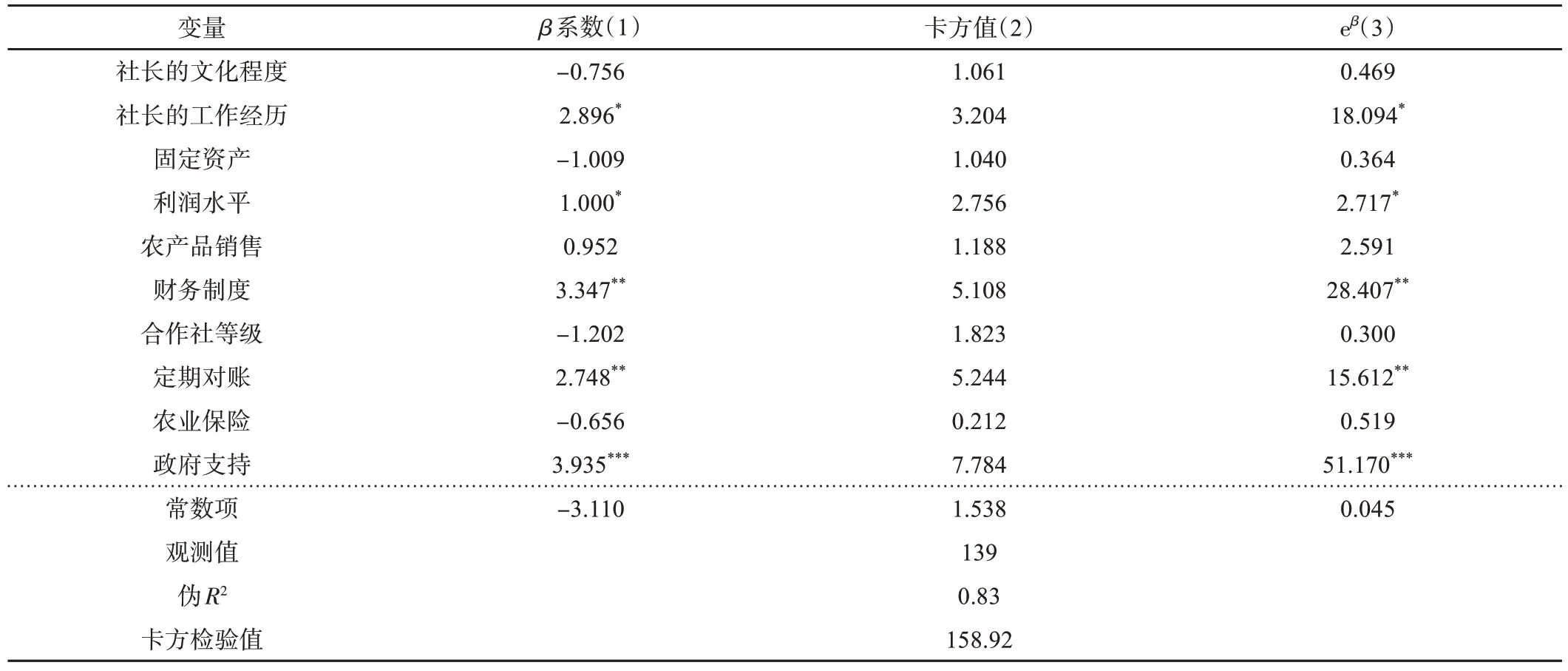

笔者运用Stata 14软件对样本数据进行Logit回归处理,结果如表2所示。该模型的伪R²为0.83,在多元回归中一定程度上表明模型的拟合效果较好。模型中第(1)列为回归系数;第(2)列为卡方值,用于检验回归系数是否显著;第(3)列为几率比eβ,反映的是某个影响因素获得金融支持与没有获得金融支持之比。

表2 影响农民专业合作社金融支持的回归结果

3.1 社长特征对合作社获得金融支持的影响

①社长文化程度的回归系数不显著,与假设不一致。原因可能是农民专业合作社社长的学历整体不高,大部分都是农民出身,银行并不会过分注重社长的学历。调查发现,农民专业合作社社长的学历大多为初中及以下,大专及以上的学历仅占样本的16.26%,本科学历的仅有3人。②社长工作经历的回归系数显著为正,说明社长有过村干部或返乡创业的工作经历更容易利用自身的社会关系网络找到信贷担保人,从而更容易获得金融支持。在调研过程中,当地有针对返乡创业乡贤的贷款优惠政策,在一定程度上也会使其更容易获得金融支持。

3.2 经营能力对农民专业合作社获得金融支持的影响

①固定资产的回归系数不显著,与假设和现有结论不一致[3,6]。这可能是因为农业具有弱质性,规模较大的农民专业合作社会面临更大的风险。调研发现,近几年规模较大的农民专业合作社受新型冠状病毒感染影响,普遍亏损严重,难以获得当地金融支持。②利润水平通过了检验,回归系数显著为正,与预期结果一致。几率比显示,利润水平高的农民专业合作社获得金融支持的概率是低利润合作社的2.717倍,说明农民专业合作社的利润水平是偿债的根本保证。③农产品销售的回归系数不显著,与假设不一致。这主要是因为农产品受天气、季节等因素的影响,价格波动大,会造成农民专业合作社农产品销售不稳定的现象,而银行并不会完全根据农民专业合作社的销售情况进行放贷。

3.3 规范程度对农民专业合作社获得金融支持的影响

①财务制度的回归系数显著为正,说明财务状况越好的农民专业合作社,越容易获得金融支持。这是因为完善的财务制度不仅代表了农民专业合作社的规范程度,更反映了其经营实力,能为银行提供准确的财务信息,有利于获得金融支持。②合作社等级的回归系数不显著,与假设不一致。原因在于:一方面,样本中获得评级的农民专业合作社仅有40家,占样本的28.78%;另一方面,部分农民专业合作社即使获得了评级称号,其经营管理也可能流于形式,仅仅是为了获得政府补贴而进行评级,导致其难以获得金融支持。

3.4 银社联系对农民专业合作社获得金融支持的影响

定期对账的回归系数显著为正,说明农民专业合作社与银行联系程度越高,越容易获得金融支持。这是因为农民专业合作社与银行的定期联系能使银行及时掌握农民专业合作社的经营发展动态,有助于其获得金融信贷支持。

3.5 外部支持对农民专业合作社获得金融支持的影响

①农业保险的回归系数不显著,与假设不一致。原因在于:一方面,农民专业合作社参与农业保险并不能完全规避风险,往往是风险发生后得到部分经济补偿,但仍然损失惨重;另一方面,农民专业合作社参与农业保险大多数是由于政府的宣传和补贴,并不能形成长期参保的有效风险管理机制,因此银行在放贷时并不会注重其是否参与农业保险。②政府支持的系数显著为正,说明得到政府支持的农民专业合作社更容易获得金融支持。调研发现,当地政府成立了益农社,为农业经营主体提供销售渠道、担保等服务,还联合金融机构推出了一系列惠农政策,从而推动农民专业合作社获得金融支持。

4 结论与建议

4.1 结论

以河南省洛阳市的农民专业合作社为研究对象,分析农民专业合作社获得金融支持的影响因素,得出以下研究结论:社长工作经历、利润水平、财务制度、定期对账、政府支持等因素与合作社能否获得金融支持呈显著正相关,社长文化程度、农产品销售、合作社等级等因素对农民专业合作社能否获得金融支持的影响并不显著。

4.2 建议

4.2.1 农民专业合作社应加强自身建设。第一,提高盈利水平。合作社可通过发展订单农业、入驻电商平台等方式畅通销售渠道,扩大生产经营规模,增强抵御风险的能力[2]。第二,规范财务管理制度。农民专业合作社应定期开展财务会计知识培训,提高会计人员的财务管理水平。第三,加强银社联系。农民专业合作社应与银行保持密切联系,在定期对账的同时报送会计报表,提高银行对自身的信任度[6]。

4.2.2 政府应加大扶持力度。当前,农民专业合作社存在“野蛮生长”现象,需要政府的引导与支持[15]。一方面,政府应成立财政补助专项资金,对于运营良好但资金受困的农民专业合作社及时给予资金补助;另一方面,政府相关部门应定期开展培训工作,提高社长的专业技能和管理知识水平,并将相关政策有效传递到农民专业合作社,引导其规范有序经营。

4.2.3 金融机构应提高支农水平。金融机构应加大对新型农业经营主体的服务力度。一是增加农村金融供给。金融机构应积极响应国家政策,重点关注“三农”工作,加大对农民专业合作社的信贷投放力度,助推合作社发展壮大[16]。二是创新金融支农模式。金融机构应根据当地农民专业合作社发展的实际情况,设计出满足其需要的金融产品,如将土地经营权或合作社货物作为抵押物,解决合作社抵押物不足的问题,帮助农民专业合作社获得金融支持。三是加大金融惠农力度。金融机构可以适当给予农民专业合作社一定的放贷优惠,如简化贷款手续、对按时还款的农民专业合作社返还部分利息等,让更多有资金需求的农民专业合作社便于贷款。