环境审计研究回顾与展望:基于政企比较框架

2023-06-20卢锐唐凯

卢锐 唐凯

【摘要】环境审计作为一种环境系统治理工具, 旨在发挥环境保护的功效。政府与企业两类主体在制度逻辑上存在的明显差异, 导致环境审计研究过程中区分主导主体十分必要, 现有研究亦意识到这一点。鉴于此, 本文融合文献评述与理论分析方法, 在梳理环境审计基本概念、 分类标准、 发展进程等理论层面研究的基础上, 重点汇总近十年权威期刊所发表的环境审计领域文献, 并基于制度逻辑理论区分环境审计的主导主体, 搭建比较分析框架, 进一步围绕学术界重点关注的环境审计实施场景、 实施对象、 实施效果、 实施优化等四方面的现有成果进行评述。研究得出环境审计理论层面研究视角丰富且结论多样但仍需不断完善、 实施层面研究应区分政府与企业主导的环境审计分别进行且企业主导环境审计研究不足等结论。上述发现为未来研究与政策制定提供了启示, 并助力环境审计实践的发展。

【关键词】环境审计;制度逻辑理论;比较框架;文献述评

【中图分类号】F239 【文献标识码】A 【文章编号】1004-0994(2023)08-0093-8

一、 引言

党中央高度重视环境治理问题, 从党的十八大开始明确将生态文明建设作为“五位一体”战略布局的一个重要维度; 党的十九大又提出, 建设生态文明是中华民族永续发展的千年大计, 将生态环境保护提升到前所未有的战略高度; 党的二十大进一步将“人与自然和谐共生的现代化”上升到“中国式现代化”的内涵之一。我国建立环境友好型经济高质量发展模式势在必行。目前, 我国已尝试使用多种环境规制工具实现上述目标, 这些规制工具按照强制性程度可被分成分别象征着“硬约束”与“软约束”的命令型与市场型环境规制两个大类, 其宗旨虽然相同, 但发挥作用的机理却存在巨大差异, 融合二者效力的政策工具将是更加有效的手段(Acemoglu等,2012)。

审计是我国国家治理体系和治理能力现代化的重要手段。环境审计作为一种量化环境资源的管理工具(Tomlinson和Atkinson,1987), 兼具命令型与市场型环境规制的特征(Anne和Lars,2019)。一方面, 监管部门实施环境审计以判断各组织的环保表现, 对发现的环境破坏行为强制性责令改正; 另一方面, 在信号理论的框架下, 环境审计的结果会向企业的利益相关者传递信息, 借助所引起的市场反应而“倒逼”企业环保水平提升。此外, 环境审计与其余环境规制存在多方面差异。在权限方面, 法律赋予审计机构以监督权, 使其更为独立与权威; 在内容方面, 除污染防治外, 资金使用与政策落实也被纳入其中, 作用范围更加广泛; 在对象方面, 环境审计作用于同级政府与下级地方政府以及国有企业, 兼具“审政”和“审企”功效。从2009 年审计署发布《关于加强资源环境审计工作的意见》至2021年《“十四五”国家审计工作发展规划》将生态环境保护作为国家审计工作的重要维度之一, 我国对于环境审计的重视程度可见一斑。环境审计是推动环保战略成功实施的有力武器, 深入理解和剖析其理论框架与应用实施具有很高的学术及实务价值。

已有研究基于不同视角对环境审计的理论与应用层面进行探索并得出多元化结论。从工程技术视角汇总梳理环境审计发展脉络的综述类文章已经形成一定规模(Viegas等,2013)。Moor和Beelde(2005)创新性地基于经济管理视角阐述并评价财会专业人员在环境审计工作中的重要地位, 拉开了以管理视角对环境审计问题进行思考的序幕。自1995年以环境审计为主题的第五次国际审计大会举行后, 环境审计的基本概念、 分类标准、 发展进程等理论性问题便被广泛探讨, 目前已达成初步共识。与此同时, 近年来环境审计实践的快速发展亦引发各界人士关注, 带动有关环境审计如何实施、 效果如何、 怎样提高质量的深入思考。

制度逻辑是各组织行为的中心法则(Santos等,2012), 政府与企业的利益取向差异致使二者在此方面存在天然的边界, 并表现在其各自主导的环境审计活动上。现有研究已意识到这一问题, 不再笼统地将政府主导的环境审计与企业主导的环境审计共同进行研究, 分别对其进行探索日渐成为一种主流趋势(赵璐等,2017;吴勋和郭娟娟,2019)。然而, 目前政府与企业主导的环境审计研究现状、 重点、 不足尚不明确, 不能为后续理论研究及实务工作提供优质指引。清晰展现某一专题在特定范围研究脉络的文献综述研究方法为突破此困境提供了有效解决方案。因此, 梳理近年来权威期刊所发表的政府与企业主导的环境审计相关文献的研究结论并加以比较分析显得十分必要。

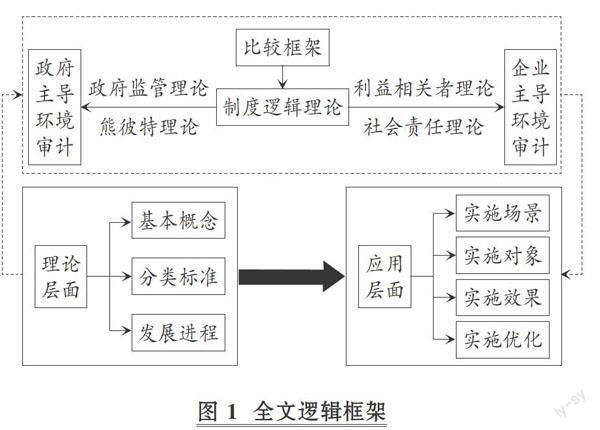

鉴于此, 本文在明确环境审计定义、 目标、 程序、 分类标准与研究成果的基础上, 系统回顾梳理2012 ~ 2022年上半年权威期刊所发表的环境审计方向论文。同时, 以制度逻辑理论为线索, 辅以基于政府监管理论、 熊彼特理论、 社会责任理论、 利益相关者理论搭建的比较框架, 融合文献评述与比较分析的研究方法, 区分主导主体对政府与企业环境审计的现有文獻进行回顾与评价(见图1)。综述结果展现出环境审计话题研究的现状、 重点、 不足与未来。此外, 本文深入挖掘目前环境审计研究成果分布情况的深层原因, 并相应提出未来的研究方向与政策建议。

本研究的贡献预期体现在理论与实务两个方面: 在理论上, 区分政府与企业各自主导的环境审计, 梳理该领域的现有研究成果, 展现出目前环境审计研究的重点与不足, 为后续研究的开展提供一定启发; 在实务上, 政府与企业两类主体制度逻辑差异所引致的不同应用效果及其内在机制也将有助于政策制定者与企业决策者等社会各界人士更好地推行与实施环境审计工作。

二、 环境审计理论明晰

(一)定义、 目标与程序

1. 本质定义。环境审计这一概念自提出便被广泛讨论, 虽然国内外学者对如何界定环境审计持有多种观点, 但针对概念中的一些核心要素已经达成共识。Tomlinson(1987)率先回顾围绕环境审计概念界定的七种主流观点, 并归纳出其是一种判断环保行为是否符合外部法律规范及内部制度要求的自我评估程序。Lightbody(2014)认为环境审计是一个相对较为宽泛的概念, 涵盖几乎所有广义层面的环境评价与复核。后续仍有学者基于不同视角对环境审计的概念进行界定(Natu,1999;Stanwick,2001;Moor和Beelde,2005), 大多将其归类为一种评估程序。国内来看, 李雪和杨智慧(2004)认为环境审计是一种鉴证活动, 而且特别强调主体要素在其中的作用; 杨树滋和王德升(2002)认为, 环境审计既是环境管理系统的组成部分, 又具有监控和评价环境管理系统的职能。我国学术界至今仍缺少对环境审计的统一定义, 本文将其概括为: 主导主体委托审计机构、 按照一定标准, 客观独立地收集证据并对被审计对象的环境受托责任履行情况进行鉴证与评价的过程。

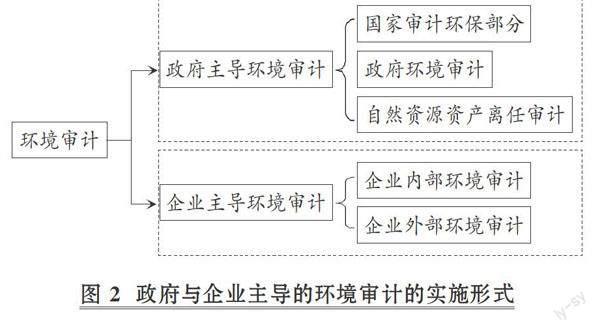

政府主导的环境审计属于广义上国家审计的范畴。国家审计顾名思义是一种以审计监督活动践行国家治理的手段(刘家义,2015), 环境保护在其各类功效中占据很大比重。政府主导的环境审计是国家审计专门化分工后的产物, 是指依据一定标准, 对各相关组织主要负责人的环境行为以及经济活动中环境责任履行情况实施评价及鉴定, 并以此为基础提出建议, 在必要时追究责任人过失的审计工作(吴勋和郭娟娟,2019), 包含国家审计环保部分、 政府环境审计及自然资源资产离任审计三种形式(见图2)。

企業主导的环境审计可以概括为: 企业组织内、 外部人员客观、 独立地收集与评价有关环境管理活动和环境事项的证据, 将被鉴证组织受托环境责任的履行情况披露给信息需求者的行为(张雪芬,2001)。其涵盖内部自查与外部评价两种实施形式(见图2)。

2. 目标与程序。环境审计的目标与程序已初步明确, 但仍待扩充。目标方面: 确保受托环境责任履行的公允性、 合法性和效益性是环境审计的总体目标, 其具体目标则应是根据时代特征与情景关系而动态变化的(李雪和杨智慧,2004)。其中, 政府更加重视国有资产与自然生态的保护, 而企业则更加关注应对外部环保考核并获取环保竞争优势。如Boivin和Gosselin(1991)曾在企业内部环境审计萌发时期, 将评价公司对有关法律规章的遵循以及公司的经营与业绩情况并确定组织的风险作为其目标。程序方面: 无论是政府或企业主导的环境审计, 均与一般审计工作的程序大体一致, 可概括为计划、 实施、 完成三个阶段。后续研究往往以此为基础进行扩充与细化。总体而言, 目前有关环境审计目标与程序的思考已相对成熟, 但仍需从新兴业态中提炼新要素不断丰富相关内容。

可见, 特定时空场景会赋予环境审计以专属烙印, 对其基本概念的准确把握将是一个螺旋式上升的过程。不过, “主体”及“受托环境责任”被广泛认为是透彻理解环境审计核心内涵的基本要素, 反映出更深一步明晰二者本身及其所在关系网络的重要性。而且, 根据政府与企业主导环境审计各自的特征可知: 政府主导的环境审计, 其首要目标是提升环境保护水平, 且各参与方主要在同一体制内, 所以其管理更为集中有效; 反观企业主导的环境审计, 迎合需求者是其主要动机, 而环保则可能沦为达成经济目标的手段, 其参与方更为多元, 致使发生代理冲突的概率激增。

(二)现存分类

学者们按照各自研究需要, 使用不同分类标准呈现出对环境审计的多样划分结果。首先, 将环境审计的目标视为参照, 环境审计可分成监管要求遵循情况审计、 行业标准实现程度审计、 环保事项管理水平审计及缺陷行动识别纠正审计四大类(Thompson和Wilson,1994); 其次, 以执行主体作为分类依据, 环境审计又可分成内部环境审计、 外部环境审计、 内外部融合环境审计三类(Darnall等,2009); 再者, 将审计对象作为尺度, 环境审计可分为环境合规审计、 环境系统审计、 环境设备与交易审计、 污染水平审计及环境负债审计(Thomson等,1993;Brooks,2004)。

目前为止, 环境审计组成要素中的审计目标、 执行主体、 实施对象均已被当作分类原则。然而, 主导主体这一影响环境审计作用效果的重要因素, 尚未成为区别环境审计工作的标准。此缺失不利于深入发掘政府与企业两类主导主体的制度逻辑差异在环境审计具体应用中的运行规律。因而, 应根据制度逻辑差异区分主导主体, 并将环境审计应用层面的研究结论进行对比分析, 为弥补环境审计实务工作的不足提供经验建议。

(三)成果现状

随着生态问题日益严峻与公众环保意识普遍提升, 环境审计这一治理工具越发受到社会各界的重视。20世纪70年代, 一些西方企业开始通过内部审计自发检查评价自身环保问题, 带动了环境审计这一新审计门类的快速发展。1992年最高审计机关国际组织(INTOSAI)成立环境审计委员会(WGEA), 将环境审计从内部自查拓展至政府考核。我国于1998年批准了审计署强化环境审计职能的机构改革方案, 审计署及地方审计机关开始分别设立专门从事环境审计的机构。聚焦学术研究层面, 相关话题学术论文的发表数量与期刊等级均在快速上升。除此之外, 近年来学术界已经意识到政府与企业实施环境审计的动机存在差异, 围绕政府与企业各自主导的环境审计的研究成果与日俱增, 且我国呈现出政府主导环境审计研究成果更为丰富的局面①。

遵循全面客观展示环境审计研究现状的宗旨, 本文在web of science的SCI和SSCI核心集中检索所有字段包含“Environmental audits”“Environmental auditing”“Resource audits”“Resource auditing”的学术论文; 在中国知网CSSCI子库中, 以“环境审计“或”自然资源审计“为关键词进行检索。2012年是我国初步建立环境审计评价体系的里程碑②, 本文以此为始点进行检索, 得到2012 ~ 2022年上半年的170篇英文文献和289篇中文文献。为严格控制文献质量与话题相关度, 笔者对文献进行进一步筛选, 仅保留与主题联系比较紧密、 立足管理视角、 发表在Q2区及以上英文期刊③, 以及发表在《审计研究》《审计与经济研究》、 国家自然科学基金委员会认定的30本管理类中文期刊④的论文。

三、 政府与企业主导环境审计的理论框架

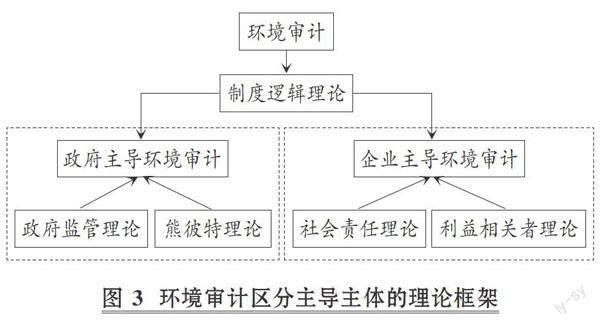

Friedland和Alford 所提出的制度逻辑理论是制度理论的重要发展方向, 围绕制度逻辑理论所展开的一系列研究是新制度理论在管理领域的最新研究动态, 并成为组织研究中的一大热点话题, 其能够有力解释政府与企业环保表现存在差异的原因(Christopher和Bird,2018)。制度逻辑是特定场域内活动者的行为法则(Santos等,2012), 社会系统中各组织均有其独特的中心制度逻辑, 指导系统内个体与组织的行动策略(Dunn和Jones,2010)。政府代表的公有资本与企业代表的社会资本存在天然的制度逻辑差异, 政府制度逻辑的重心聚焦于实现公共利益, 敦促政府主体自觉在具有公有品属性的环保活动中投入更多精力; 而企业制度逻辑的核心是资本价值最大化, 缺乏主动从事环保活动的动机。环境审计作为环保活动中的鉴证评价工作, 其主导者的制度逻辑亦将对其实施情况产生重大影响, 并反映在审计结果上。可见, 区分政府与企业各自主导环境审计的现有研究结果并进行汇总梳理和比较思考, 是清晰认识环境审计研究的重点、 不足与未来方向并启发实务工作的极佳途径。

除制度逻辑理论外, 基于政府监管理论、 熊彼特理论、 社会责任理论、 利益相关者理论等共同编制的知识网络亦有助于比较分析政府与企业主导的环境审计研究结论及分布差异的深层原因(见图3)。

政府监管理论与熊彼特理论作为命令型与市场型两种主流环境规制的重要理论依据, 均支持政府对于环保行为的宏观调控。政府监管理论认为, 政府施加环境规制是弱化经济主体产生环境负外部性行为的有效方式(Crafts,2006); 熊彼特假说认为严格且灵活的政府规制能够促进企业环境投资并通过“創新补偿”使之受益(Porter和Linck,1995)。此二者共同为行政主体在环保活动中主动行使监督职权提供理论基础, 并促进政府主导环境审计的快速发展。

社会责任理论与利益相关者理论为企业主导环境审计内、 外部形式的产生与发展提供理论支撑。社会责任理论认为承担更多考虑中小投资者及社会主体利益的活动会在一定程度上降低企业风险, 进而间接增加企业价值(Godfrey等,2009)。遵照此观点, 企业便拥有主动开展环境审计的动机, 以期树立良好形象, 实现内部股东收益与外部口碑的“双赢”, 最终催生企业内部环境审计。利益相关者理论认为, 企业决策与利益相关者间存在相互作用, 企业行为既作用于相关者利益又受到其制约(Frooman,1999)。环境成本共同承担的性质刺激各方利益相关者要求企业披露公正可靠的环境信息。第三方独立机构实施的环境审计能够通过提供客观准确的信息而助力这一要求的达成, 进而推动企业外部环境审计在此情景之下的快速发展。

四、 政府与企业主导环境审计的比较

在明确环境审计基本概念、 分类标准及发展进程的基础上, 立足以制度逻辑为主, 以政府监管理论、 熊彼特理论、 社会责任理论、 利益相关者理论为辅搭建的比较框架, 本文区分政府与企业主导, 将近十年来权威期刊重点关注的环境审计中实施场景、 实施对象、 实施效果、 实施优化等四个层面的文献进行比较与述评(见图4), 并尝试解释其中的深层原因。

(一)实施场景

环境审计场景涵盖监督评价环保政策落实、 环境资金使用、 环境表现评估的全部情况, 但现有研究主要基于政府责任视角对区域环境审计及乡村项目环境审计两个较为成熟的实施场景进行详细分析。自然条件和经济发展水平的参差导致各区域内环境审计工作展现出不同特征(杨肃昌等,2013), 由此引发各界人士对区域环境审计的不断思考。从理论方面来看, 区域环境审计的内涵、 特点、 目标、 思路、 内容、 管理与利用被广泛探索; 从实施方面来看, 前人已揭示出区域环境审计面临跨行政区域与涉及横纵向多部门等特征, 继而引致权力分配不明确的难点与痛点(厦门市审计学会课题组等,2013;审计署驻重庆特派办理论研究会课题组等,2013), 并提出通过区域相互合作(赵彩虹和韩丽荣,2019)弥合实施水平参差的解决路径(赵彩红和荣欣,2022)。

城镇化进程的推进导致乡村建筑施工活动日益普遍, 造成对环境可持续性发展的潜在威胁。现有研究发现, 通过环境审计强化乡村项目施工过程中的环保意识并明确审计过程中的环保考核指标, 是缓解这一矛盾的有效手段(Hiwase等,2018)。

现存研究已试图针对区域环境审计及乡村建筑环境审计的特点, 识别其中的问题并给出具体解决方案。但是, 上述两个实施场景均立足政府主导环境审计的视角, 针对企业主导环境审计专有场景的分析有待进一步发掘。

(二)实施对象

环境审计实施对象涵盖水、 土地、 大气、 森林、 草原、 矿产等自然资源及组成它们的微观化学元素, 政府与企业主导的环境审计在此方面并不存在太大差异。现有研究指出, 我国水资源审计工作推行面临缺乏完善制度、 管理体制分散、 思想观念落后、 资源供应不足等障碍(耿建新等,2018;赵彩虹,2014)。因此, 在进行水资源审计时, 应将水源质量、 生物种类及底沉积物共同作为评价指标架构, 以提升审计工作的有效性(He等,2007)。与此同时, 土地作为一种备受关注的自然资源, 也已被尝试确定其构成要素与审计内容, 并搭建科学合理的审计实施框架(马志娟等,2020)。但是, 大气、 森林、 草原、 矿产等自然资源审计仍缺乏关注度。

碳元素作为构成废气、 废液、 废固等“三废”的重要化学元素, 对其开展审计工作过程中存在依据欠缺与人才匮乏的问题, 加强立法、 构建体制、 重视人才可能是突破困境的有效方法(赵放,2014)。综上, 相关人员已经意识到更为细致化与专业化考量环境审计对象并分类探索的重要性, 这些举措将为大幅提升环境审计的效率与质量带来巨大突破, 进而给予环境友好型经济模式目标的实现以支持。当然, 政府相较企业所拥有的资源比较优势, 使之自然而然地成为挖掘潜在审计对象并开展试错工作的开拓者与先行者。

(三)实施效果

环境审计实施效果检验是该领域国内外实证研究的集中地, 已有研究往往立足政府或企业主导环境审计的单独情境进行探索, 并获得囊括环境与经济两个维度的丰富结论。同时, 伴随着对环境保护的重视, 我国已出台多项环境审计相关政策, 继而为实证检验环境审计的效果提供了天然外生的实验场景。总之, 环境审计政策的出台与其实施强度的量化均已取得较大突破, 本文汇总梳理了目前衡量环境审计的主要实证指标, 以期为后续研究的开展提供参考(见表1)。

1. 政府主导环境审计效果。政府主导环境审计对微观企业与宏观地区的环保水平均会产生影响。一方面, 政府主导环境审计具有揭示、 抵御、 预防的免疫功能, 能够通过环保补助与排污收费的“组合拳”推动企业加大环保投入力度(蔡春等,2021); 并借助“合法性”压力提升企业环境信息披露的数量与质量(蔡春等,2019), 降低企业与外部利益相关者的环境信息不对称, 最终直接或间接地提升企业的环境绩效(于连超等,2020)。另一方面, 企业的环境绩效也将形成地区“集聚效应”。政府主导的环境审计通过监督环保政策落实与环境资金分配(曾昌礼和李江涛,2018), 为地区环保技术进步与能源效率提升提供保证(Jiang和Tan,2020), 进而助力地区低碳发展目标的实现(张龙平等,2019)。例如, 政府主导环境审计对地区大气污染治理效率(喻开志等,2020)及水源质量(Wu等,2022)的正向影响便是两个典型。不过, 亦有研究发现政府环境审计提高环境生态效率的作用效果并不具有“根本性”, 仅能在短期内发挥效力(Jiang和Tan,2021)。

除此之外, 专门考核地方官员环境受托责任履行情况的《领导干部自然资源资产离任审计规定》亦被发现能够发挥环保作用并产生经济溢出效应。其能够通过对地方政府官员的考核而使得辖区企业更加重视环保责任的履行(孙玥璠等,2021;张佩和吴昊旻,2022)。具体而言, 政府官员会通过环保补助与强制命令提高企业的环境投入水平(Zeng等,2020;张琦和谭志东,2019), 并带动企业开展绿色创新(曾昌礼等,2022), 提高其全要素生产率(聂兴凯等,2021;韩峰等,2020)。不过, 亦有部分研究者认为, 自然资源资产离任审计仅仅是“环保资格赛”, 不能从根本上解决污染问题(黄溶冰等,2019)。

自然资源资产离任审计也会产生公司治理和资本市场维度的溢出效应。自然资源资产离任审计会提高污染企业面临的监督强度与社会关注度, 进而增大企业开展避税事项处罚和声誉损失的风险敞口, 抑制其避税动机(蒋秋菊和孙芳城,2019)。此外, 自然资源资产离任审计可能会向资本市场释放无政治关联企业将面临更严重的环境不确定性的信号, 致使其股东要求更高的风险溢价, 表现为权益资本成本明显上涨(全进等,2018)。总体来看, 政府主导环境审计的实施效果已被广泛检验, 但研究结论仍需进一步深化。

2. 企业主导环境审计效果。企业主动开展环境审计主要是出于向市场释放积极信号并获取收益的动机。企业主导环境审计实施效果的研究大多仍然停留在理论分析层面, 碍于数据获取难度, 实证检验尚处于起步阶段且绝大部分来源于国外经验。Lee等(2017)以日本企业为样本, 得出企业主导环境审计会直接提升其自身价值的结论, 这一效应在规模较小与环保水平较高的个体中更为明显。Earnhart和Leonard(2016)则创新性地以美国企业附属工厂作为最小研究单位, 发现企业主导环境审计能够向顾客与监管者发出信号以使企业间接获利, 该信号效应在上市企业以及非美国注册的企业中更为显著。国外经验表明, 企业开展环境审计能够使自身受益。但是, 针对企业主导环境审计实施效果的实证检验仍旧比较缺乏。同时, 基于我国独有制度背景与发展脉络的实证检验几乎未见, 此现象也是制度逻辑差异导致企业主导环境审计实施频率相对更低的体现。

(四)实施优化

1. 环境审计总体优化。环境审计可以凭借认知扩充与技术更新而不断完善。认知扩充方面: 其一, 要时刻牢记环境审计服务生态文明建设的理念(王爱国和张志,2019;徐薇和陈鑫,2018;马志娟和韦小泉,2014;郭鹏飞,2020); 其二, 可以尝试从制度的存量、 增量与协同三条路径响应环境审计服务供给侧结構性改革的号召(雷俊生和王梓凝,2020); 其三, 数据包络分析(DEA)的核心理念亦可通过知识迁移融入其中, 以提升审计工作中输入与输出端的识别效率(Huang和Li,2013)。

技术更新方面, 大数据时代孕育的人工智能、 物联网、 区块链、 卫星成像等技术均能够应用于环境审计工作中, 为审计项目的实时监测采样、 信息采集和后期处理提供保障(邓晓岚等,2020;何秀芝等,2020;潘琰和朱灵子,2019)。在节省人工成本的同时, 提高审计结果的及时性与准确性(Castka等,2020)。例如, 将无人机设备应用于农业环境审计, 便能极大地节约审计的资源成本(Lucock和Westbrooke,2021)。

2. 政府主导环境审计优化。政府主导环境审计受到经济发展水平、 环保投资力度和社会信息化程度等多方面因素的影响(黄溶冰,2013), 目前主要存在责任多样性、 复杂性与模糊性的问题(李博英和尹海涛,2016), 需要从多个维度对其进行改进, 以实现全面优化的目标。

首先, 要从理念上重视政府主导环境审计在国家治理中的重要性(李璐和张龙平,2012); 其次, 依照我国制度特征健全审计依据(刘长翠等,2014)、 明确审计要素(刘明辉和孙冀萍,2016)、 解决环境产权外部性导向引致的各部门责任难以区分问题(陈波,2015); 再者, 在政府主导环境审计实施过程中, 要明确审计机关这一实施主体的定位(谢志华等,2016), 将经济与环境责任共同融入实施对象的考核体系中(刘笑霞和李明辉,2014;李志强等,2020), 同时还可以构建基于层次分析法(张宏亮等,2015; 陈献东,2018)与压力(P)—状态(S)—响应(R)模型(黄溶冰,2016)的框架及评价体系; 最后, 大数据技术也能助力政府主导环境审计的完善, 实现责、 权、 利的统一(Patriarca等,2017)。

3. 企业主导环境审计优化。企业主导的环境审计是一种通过信息披露进行公司治理的非传统手段(Cook等,2016), 外部环境审计则主要是为了满足利益相关者的要求(曲国华等,2020;曲国华等,2021)。一方面, 企业实施内部环境审计时, 可以将生命周期评估融入其中, 以便对生产环节的污染明确归因(Kani等,2019); 并进一步借助功能共振分析法(FRAM)系统展现个体间动态性联系的优势, 明晰个体与组织间的交互作用(Patriarca等,2017), 将归因后的环境责任精准落实。另一方面, 独立环境审计师作为企业外部环境审计工作的执行者, 提升其工作质量与效率对环境审计工作的完成具有举足轻重的作用。现有研究大多认为通过固定报酬加报告准确性奖金的激励模式, 能够提升审计师所披露环境报告的准确性(Duflo等,2013), Gedam等(2021)则补充发现高管及供应商等利益相关者存在监督环境审计师工作开展的增量作用。此外, 使用DRS(驱动力—响应—状态)模型构建评价体系(王爱华和李双双,2016), 从经济、 环境、 社会三个效益方面建立一套衡量指标(朱珠和钟飚,2013), 并使用环境管理系统(EMS)对指标依重要性排序(Hsiao等,2014), 通过量化数据可为考核审计师尽职程度提供科学客观的依据。

总之, 环境审计的优化是一场“持久战”。而且, 政府与企业主导环境审计的具体优化应具有针对性。政府主导环境审计的优化要基于政府机构物质与人力资源雄厚、 普惠大众但责任关系复杂的特点, 企业主导环境审计的优化则应更多关注“资本趋利”的本性, 强调内外部环境审计结合的宗旨, 并将潜在经济收益作为一种激励手段。

五、 研究总结与评述

在明确环境审计基本概念、 分类标准及发展进程的基础上, 本文收集汇总了2012 ~ 2022年上半年权威期刊所发表的环境审计方向论文, 并以制度逻辑理论为基础, 融合社会责任理论、 利益相关者理论、 政府监管理论、 熊彼特理论构建理论网络, 搭建了一个比较分析框架, 将环境审计区分为政府主导与企业主导两类。继而兼用文献评述与比较分析的研究方法, 对文献重点关注的实施场景、 实施对象、 实施效果、 实施优化四个维度进行回顾、 比较与评价。研究发现: 理论层面上, 国内外各界人士针对环境审计基本概念与分类标准等理论层面的探索从未间断。同时, 经济业态的不断发展又会持续不断地赋予这些理论性探索以新的内涵与挑战, 且理论开发过程及其产出结果将带来实务工作水平的提升。所以, 围绕理论层面的深入思考不应该停止。

应用层面上, 政府主导环境审计的研究结论比企业主导环境审计更丰富。目前针对环境审计实施场景的研究主要集中在均立足政府主导环境审计视角的区域环境审计与乡村建筑环境审计, 对其余场景的开发不够充分; 而且, 政府主导环境审计的实施效果已得到广泛的实证检验, 但企业主导环境审计作用的实证检验却碍于数据的可得性而寥寥无几。与此同时, 企业主导环境审计的研究主要基于内部环境审计的形式, 外部环境审计的结果较鲜见。研究成果不平衡不充分的现状有碍环境审计助力绿色经济发展初衷的实现。

环境审计的研究结论在一定程度上反映出其实务工作开展的特征。首先, 环境审计实施场景与实施对象的研究仍存在较大空缺且更为细致的专有化分类思考有待进一步开发。其次, 政府主导环境审计在研究中的曝光次数要远多于企业主导环境审计, 亦印证上文制度逻辑理论框架下政府主体更为关注环保活动的假设。再者, 企业主导环境审计主要以内部自查形式表现, 外部评价形式仍处于探索阶段, 反映出利益相关者对企业环境信息要求不充分的事实。总结来看, 环境审计所受重视依旧不足, 未来需倡导社会各界更加关注各类组织在相关方面的表现, 以推动环境审计工作“颗粒化”发展; 同时, 政府公共利益最大化的制度逻辑, 使得其更易承担环保工作, 进而政府主导环境审计表现出较高的实施频率; 企业作为微观经济的运行主体, 其主动承担环境责任的意愿并不强烈, 只有利益相关者对企业环境信息披露的數量与质量达到一定要求后, 才能让外部评价形式的环境审计成为一种趋势。

六、 未来研究与政策建议

(一)未来研究

环境审计现有文献梳理回顾过程展现出该话题讨论的重点与欠缺, 这在一定程度上指明未来可能值得深入研究的方向。经济业态的发展给予环境审计更为丰富的内涵与外延, 进一步催生对环境审计普遍认可定义的不断探索, 并呼吁对不同分类标准的权衡与划分结果。所以, 对基本概念、 分类标准等定性分析的规范研究在很长一段时间内仍然占有创新高地的一席之位。此外, 环境审计研究的内容还有很大的挖掘空间。

1. 环境审计实施场景与实施对象的研究应更加“颗粒化”、 专有化。一方面, 伴随环境问题的复杂多样, 环境审计的实施场景会更加多元、 实施对象会更加细微。此时, 一般化的环境审计在某些特定场景与对象中的适用性被削弱, 因而要细化环境审计实施场景与实施对象的研究, 实现“颗粒化”工作的高效与专用目标。另一方面, 社会整体环保意识的加强会极大推动企业主导外部环境审计业务的开展, 为后续实施场景与实施对象的研究提供更为丰富的素材。

2. 环境审计作用效果的实证检验应该更加充分。首先, 环境审计对于企业与区域的环保表现在短期内具有正向促进作用, 但能否具有长期效应仍然值得进一步推敲; 其次, 仅有少部分研究从公司治理与资本市场视角考量环境审计的经济溢出效应, 新的思考维度与结论有待补充; 再者, 已有文献对不同主导主体环境审计作用效果的研究结论并不均衡。政府主导环境审计的环境与经济后果均已从多角度及多机制得到检验, 但企业主导环境审计作用效果的研究结论并不丰富, 实证检验的现存成果大多以国外样本为基础, 相关结论未必能够很好地适应中国情景。要进一步弥补上述缺陷, 大幅推进运用中国样本的实证检验, 做立足中国本土且具有中国特色社会主义鲜明色彩的研究, 为宏观政策的制定与微观企业的执行提供依据。

3. 围绕环境审计实施优化的研究空间依旧十分广阔。既可以将新技术、 新方法、 新理念等内容融入环境审计之中, 又可以针对具体实施结果的反馈动态调整。同时, 不可忽视结合政府与企业两类发起主体各自制度逻辑的专有特点开展针对性讨论。

4. 环境审计前因变量的分析仍存在较大空白。进一步确定环境审计的影响因素, 理清各种因素的作用路径与效果, 有利于更好地掌控相关要素进而提升环境审计的应用效果, 为绿色经济的发展贡献力量。

(二)政策建议

学术成果的主要功能之一便是指导实务运行。汇总环境审计现有文献的分布情况及所获结论, 能够给予政策的制定者与执行者一定的反馈。

1. 完善政策制定是强化环境审计工作的基础。第一, 应继续大力倡导环境审计法治化。环境审计具有减少污染排放、 提升环境效率、 助力环境治理等功效, 这些功能的实现均需要以法律法规等正式制度作为基础。故而, 要全力推进环境审计立法进程, 以法律法规赋予的强制性规范各参与方的义务, 确保投机者不存在可乘之机。第二, 要注重环境审计准则体系构建, 用书面化文字来明确各方的责、 权、 利, 提升不同时段、 不同行为主体间环境审计工作的可比性。第三, 强化环境审计信息披露, 在保证社会各界知情权的同时, 唤起民众的监督热情。确保环境审计工作有法可依、 有规可循、 有据可查。

2. 政策落地离不开高质量执行。要加快建成环境审计工作市场化体系, 发挥第三方独立审计机构的主导作用, 并强化政府在其中的监督与审核作用。已有文献对企业环境审计尤其是外部环境审计关注不足, 很大程度上印证了这一观点。鉴证依旧是环境审计工作最重要的组成部分, 第三方独立审计机构对此工作更为熟悉, 其具备丰富的工作经验与坚实的人力基础。将第三方审计机构培养成环境审计服务提供市场的核心力量, 是保证审计业务高效有序完成的一种高性价比方法。可是, 代理冲突与寻租行为的存在, 使得第三方独立审计机构的舞弊丑闻不绝于耳, 反映出政府监督与审核的重要性。相关职能部门应该遵照“有为政府”的理念, 定期检查、 随机抽查第三方独立机构、 审计师及已审与在审项目, 防范联合舞弊事件的发生。

3. 实施者队伍建设是政策得到高质量执行的根本保障。要加快建成一支专业化的环境审计人才队伍并提高其中财会审计人员的占比。人才队伍水平是关乎环境审计质量的关键要素, 也是影响其发展进程的重要一环。学科融合、 知识多元的工作团队被认为具有更高的创造力, 这一理念在环境审计师团队建设中同样适用。融合多种专业、 不同经历的审计师可以为审计项目出具兼具可靠性与相关性的审计报告。此外, 以往环境审计师团队中工程型人员占比较大, 财会审计人员相对较少, 建议在保证人才队伍专业多样化的基础上, 适当提高财会审计人员的占比, 以最大限度地履行受托环境责任。

【 注 释 】

① 中国知网CSSCI库中,政府环境审计的检索结果远丰富于企业环境审计。

② 审计署发布的《2008至2012年审计工作发展规划》指出,要在2012年初步建立我国环境审计评价体系。

③ 英文文獻主要来源为:Journal of Cleaner Production、Environmental Management、Energy、The Internal Auditor、Managerial Auditing Journal等。

④ 国家自然科学基金委员会认定且刊发相关文章的中文期刊为《会计研究》 《中国管理科学》 《中国人口·资源与环境》 《中国工业经济》。

【 主 要 参 考 文 献 】

蔡春,郑开放,陈晔,王朋.政府环境审计对企业环境责任信息披露的影响研究 —— 基于“三河三湖”环境审计的经验证据[ J].审计研究,2019(6):3 ~ 12.

蔡春,郑开放,王朋.政府环境审计对企业环境治理的影响研究[ J].审计研究,2021(4):3 ~ 13.

曾昌礼,李江涛.政府环境审计与环境绩效改善[ J].审计研究,2018(4):44 ~ 52.

曾昌礼,刘雷,李江涛,李利.环保考核与企业绿色创新 —— 基于领导干部自然资源资产离任审计试点的准自然实验[ J].会计研究,2022(3):107 ~ 122.

邓晓岚,余远剑,茅金焰,魏大文.领导干部自然资源资产离任审计的大数据技术应用研究[ J].审计研究,2020(5):19 ~ 29.

耿建新,李志坚,吕晓敏,张文可.我国水资源审计的现状与未来探讨[ J].审计研究,2018(1):38 ~ 45.

黄溶冰,赵谦,王丽艳.自然资源资产离任审计与空气污染防治:“和谐锦标赛”还是“环保资格赛”[ J].中国工业经济,2019(10):23 ~ 41.

黄溶冰.基于PSR模型的自然资源资产离任审计研究[ J].会计研究,2016(7):89 ~ 95+97.

刘家义.国家治理现代化进程中的国家审计:制度保障与实践逻辑[ J].中国社会科学,2015(9):64 ~ 83+204 ~ 205.

曲国华,刘雪,李月娇,曲卫华,李世宇,张强.政府监管与企业加入第三方国际环境审计的模糊博弈分析[ J].中国管理科学,2020(1):113 ~ 121.

谢志华,陶玉侠,杜海霞.关于审计机关环境审计定位的思考[ J].审计研究,2016(1):11 ~ 16.

赵彩红,荣欣.区域环境审计差异成因及弥合路径[ J].审计研究,2022(3):32 ~ 39.

赵璐,徐琳瑜,王凯.企业环境审计研究:文献综述与建议[ J].中国人口·资源与环境,2017(S2):83 ~ 86.

朱珠,钟飚.企业环境绩效审计指标的研究[ J].中国人口·资源与环境,2013(S2):255 ~ 258.

Acemoglu D., Aghion P., Bursztyn L., Hemous D.. The environment and directed technical change[ J].American Economic Review,2012(1):131 ~ 166.

Brooks K.. Reaping the benefits of environmental auditing[ J].Internal Auditing,2004(6):26 ~ 36.

Darnall N., Seol I., Sarkis J.. Perceived stakeholder influences and organizations' use of environmental audits[ J].Accounting Organizations & Society, 2009(2):170 ~ 187.

Duflo E., Greenstone M., Pande R., et al.. Truth-telling by third-party auditors and the response of polluting firms: Experimental evidence from India*[ J].The Quarterly Journal of Economics,2013(4):1499 ~ 1545.

Gedam V. V., Raut R. D., Jabbour A. B. L. D. S., et al.. Sustainable manufacturing and green human resources: Critical success factors in the automotive sector[ J].Business Strategy and the Environment,2021(30):1296 ~ 1313.

Godfrey P. C., Merril C. B., Hansen J. M.. The relationship between corporate social responsibility and shareholder value: An empirical test of the risk management hypothesis[ J].Strategic Management Journal,2009(4):425 ~ 445.

Jiang Q., Tan Q.. Can government environmental auditing improve static and dynamic ecological efficiency in China?[ J].Environmental Science and Pollution Research,2020(6):1 ~ 14.

Jiang Q., Tan Q.. National environmental audit and improvement of regional energy efficiency from the perspective of institution and development differences[ J].Energy,2021(217):119337.

Lee K., Bum-Jin P., Song H., et al.. The value relevance of environmental audits: Evidence from Japan[ J].Business Strategy and the Environment,2017(5):609 ~ 625.

Lightbody M.. Environmental auditing: The audit theory gap[ J].Accounting Forum,2014(2):151 ~ 169.

Lucock X., Westbrooke V.. Trusting in the "Eye in the Sky"? Farmers' and auditors' perceptions of drone use in environmental auditing[ J].Sustainability, 2021(23):13208.

Moor P. D., Beelde I. D.. Environmental auditing and the role of the accountancy profession: A literature review[ J].Environmental Management,2005(2):205 ~ 219.

Anna Ruban, Lars Rydén. Introducing environmental auditing as a tool of environmental governance in Ukraine[ J].Journal of Cleaner Production,2019(212):505 ~ 514.

Thompson D., Wilson M. J.. Environmental auditing: Theory and applications[ J].Environmental Management,1994(4):605 ~ 615.

Thomson R. P., Simpson T. E., Grand C. H.. Environmental auditing[ J].The Internal Auditor,1993( 2):18 ~ 22.

Viegas C. V., Bond A., Ribeiro J. L. D., et al.. A review of environmental monitoring and auditing in the context of risk: Unveiling the extent of a confused relationship[ J].Journal of Cleaner Production,2013(5):165 ~ 173.

Wu X., Cao Q., Tan X., et al.. The effect of audit of outgoing leading officials' natural resource accountability on environmental governance: Evidence from China[ J].Managerial Auditing Journal,2020(9):1213 ~ 1241.

(責任编辑·校对: 许春玲 李小艳)

【基金项目】国家自然科学基金面上项目“国有企业混合所有制改革方案与高管薪酬契约的研究”(项目编号:71872192);国家自然科学基金重大项目“会计、审计对企业经营管理与宏观经济发展的影响研究”(项目编号:71790603);广东省自然科学基金面上项目“国家双碳战略下促进企业环境治理的管理层激励制度研究”(项目编号:2022A1515011799)