实体企业金融关联与僵尸化风险

2023-06-20李浩李锐

李浩 李锐

【摘要】本文采用2012 ~ 2019年我国制造业上市公司数据, 实证检验实体企业金融关联诱发僵尸化风险的效应机制。研究发现, 金融关联对企业僵尸化风险具有显著正向效应, 具体而言: 银行关联通过影响信贷资源获取诱发企业僵尸化风险;但非银行金融关联以债券融资作为渠道的作用机制并未得到实证结果的支持;企业同时具有政治关联和银行关联对企业僵尸化风险具有正向交互影响, 但政治关联与非银行金融关联的交互影响不确定。因此, 为防范企业僵尸化风险, 应进一步提高我国金融体系市场化程度、 完善金融体制, 并进一步打破预算软约束和债务刚性兑付预期, 以缓解企业政治关联对金融资源配置的负面干预。

【关键词】金融关联;僵尸企业;信贷资源獲取;政治关联

【中图分类号】 F832.5;F272 【文献标识码】A 【文章编号】1004-0994(2023)08-0019-8

一、 引言

近年来, 为了实现经济转型升级, 我国深入推进供给侧结构性改革, 着力处置僵尸企业, 化解过剩产能, 并取得了相当大的成效。为了有效防止僵尸企业“死灰复燃”, 有必要进一步厘清企业僵尸化的诱发动因和机制, 从而针对性地予以防范化解。现有关于我国企业僵尸化诱因的研究文献多从政府过度干预、 产业政策扭曲和市场机制不健全等外部宏观视角着手, 而对企业内在异质性因素诱发僵尸化风险的效应机制研究尚显不足。事实上, 防范化解“僵尸化”问题最终需要落实到企业具体个体, 从微观视角进一步明确企业僵尸化的个体异质动因, 以对已有研究成果提供有益的补充。

僵尸企业的重要形成动因是信贷资源错配(王韧和马红旗,2019), 而在我国经济转型的制度背景下, 各种基于社会资本的非正式制度在金融资源配置过程中发挥着重要作用。那么以金融关联为代表的企业横向社会资本, 在为企业信贷资源获取提供便利的同时, 是否会因此扭曲市场化信贷配置机制, 进而诱发实体企业僵尸化风险呢?这种信贷资源获取优势是否又会成为潜在僵尸企业的“输血渠道”, 导致其难以市场化出清?这些问题具有较强的理论和实践意义, 值得深入探究。而现有企业金融关联领域的研究文献, 视角多聚焦于对企业融资活动的影响, 如一些学者认为企业金融关联可以降低融资难度, 放宽贷款期限和抵押条件(Güner等,2008;陈仕华和马超,2013), 帮助企业获得金融机构更多的信贷额度和更低的融资成本(Elif,2012; 祝继高等,2015)。但对于企业金融关联影响信贷资源配置的后续经济效应, 特别是本文所关注的企业僵尸化风险诱发效应机制, 缺乏深入分析, 还存在较大的研究空间。

本文的潜在边际贡献主要为: 首先, 基于微观企业层面僵尸化指数模型的计算结果, 实证检验金融关联对企业僵尸化风险的诱发效应, 突破了既有研究多着眼于外部宏观视角的局限性, 为相关部门出台针对性政策, 防范僵尸企业“死灰复燃”提供了实证证据支持; 其次, 从信贷资源获取的视角出发, 探究实体企业金融关联通过影响信贷资源配置进而诱发企业僵尸化风险的作用机制, 丰富了企业社会资本经济效应领域的研究; 最后, 通过分析企业政治关联和金融关联对企业僵尸化风险的交互影响特征, 为研究不同类型非正式制度对市场化资源配置机制影响的异同, 提供了新的理论解析和经验证据。

二、 理论分析和研究假设

(一)金融关联诱发企业僵尸化风险的效应机制

改革开放以来, 我国为快速实现工业化的战略目标, 通过政府对信贷资源配置实行长期干预管制, 一定程度上造成了金融抑制现象(卢峰和姚洋,2004)。由于市场化的利率形成机制长期未能在我国金融资源配置过程中发挥基础性作用, 金融体系内的信贷资源分布不平衡, 这为实体企业构建金融关联、 通过非制度性关系机制获取融资便利提供了机会。

Allen等(2004)指出, 基于企业社会资本所形成的非制度性机制(如关系机制和声誉机制)在中国正式法律制度以外发挥着不可忽视的作用, 能够为实体企业获取信贷资源建立优势。从事非金融业务的实体企业聘任具有金融关联的高管, 有利于其和金融体系搭建社会网络, 并通过如下三方面效应影响信贷资源配置: 第一, 实体企业中具有银行从业背景的高管可以直接参与或通过其在银行体系中的社会关系网络影响信贷投放决策, 帮助企业获取更多融资资源; 具有非银行金融背景的高管同样可以协助企业拓宽融资渠道, 例如通过发行债券或借助信托贷款等“影子银行”通道获取融资。第二, 以具有金融关联的高管的关系网络为纽带, 企业和金融机构之间能够建立起正式制度之外的信息交流通道, 缓解融资过程中的信息不对称; 具有金融关联的高管积累的行业内声誉也有助于提升金融机构对企业的信任程度, 从而降低企业的融资审批难度和融资成本。第三, 具有金融关联的高管的专业知识储备和工作经验积累, 有助于企业在融资过程中规避交易风险、 减少交易摩擦, 从而获得更好的融资条件。

通过上述三方面效应机制, 金融关联能够提升实体企业的融资优势, 但会对市场化的金融资源配置机制造成扭曲, 并可能诱发正常企业的僵尸化风险。首先, 金融关联虽然有助于实体企业获得规模更大、 成本更低的外部融资, 但如果由于自身或市场原因而暂时没有较好的投资方向, 其获取的超额融资就可能扭曲投资行为, 导致企业将资金投入低效率领域, 逐步丧失市场竞争的比较优势。在此基础上, 若这些企业由于低效率投资陷入困境, 金融机构可能会出于掩盖不良贷款的动机, 继续向它们以优惠利率提供信贷“输血”。如果通过外部“输血”就能生存, 这些企业便会缺乏通过自主创新提升生产效率来摆脱困境的激励, 从而诱发僵尸化风险。最后, 即使这些企业已经完全丧失或缺乏竞争比较优势, 也能够借助金融关联带来的资源和声誉效应, 进一步影响金融资源配置的理性决策, 从而长时间依靠续贷或债务减免存活, 无法正常市场化出清。根据上述分析, 本文提出如下假设:

H1: 在控制其他条件的情况下, 相比无金融关联企业, 具有金融关联的实体企业僵尸化风险更高, 且金融关联强度与企业僵尸化风险存在正相关关系。

(二)政治关联和金融关联对企业僵尸化风险的交互影响

政治关联作为企业社会资本的另一重要形式, 对市场化资源配置机制也会产生影响。企业构建政治关联有利于提升其稀缺资源获取能力, 如获得政府补贴和税收优惠(Wu等,2012;许玲玲,2017), 以及规模更大、 成本更低的融资(Claessens等,2006;于蔚等,2012)等。但这种非正式制度对信贷资源配置的干预, 同样可能会扭曲要素价格, 形成错误激励并导致企业投资偏离最优路径, 造成产能过剩、 削弱比較优势(王文甫等,2014) 。部分地方政府出于发展经济、 增加就业的动机, 会通过直接补贴或引导信贷救助资金等手段为一些本应退出市场的低效率企业“输血”。在这一过程中, 具有政治关联的企业即使已经没有自生恢复能力, 仍然会拥有优先获得救助资源的机会。因此, 企业政治关联同样存在着诱发企业僵尸化风险的效应机制(陈运森和黄健峤,2017;邵慰和孙慧梦,2018) 。

在我国现行行政管理体系下, 地方政府对金融体系具有较强的内在干预激励(王守坤,2015), 若企业既具备金融关联, 又与政府建立了较为密切的联系, 则有利于其在发挥金融关联信息与资源效应的同时, 进一步依靠政治关联的声誉和引导效应提升信贷资源优势, 从而获取更多的超额融资。而紧密的政企关系带来的预算软约束和隐性担保预期(彭红枫等,2013), 也能够借助金融关联的信息传递效应, 进一步强化金融机构对企业的持续“输血”以避免坏账的形成。此外, 国有金融机构是我国金融体系的重要组成部分, 若潜在僵尸企业同时具有政治关联和金融关联, 则能够进一步强化国有金融机构对其的“身份认同”, 从而更有利于其获得续贷或债务减免以维持自身存活。根据上述分析, 本文提出如下假设:

H2: 在控制其他条件的情况下, 政治关联和金融关联对企业僵尸化风险具有正向交互影响。

三、 研究设计

(一)样本选取与数据处理

本文选取2012 ~ 2019年我国A股制造业上市公司作为初始研究样本, 研究涉及的数据包括样本期间的上市公司财务信息, 以及高管政治关联和金融关联数据。上述数据来源于国泰安(CSMAR)数据库, 其中政治关联和金融关联数据是在该数据库提供的董监高个人特征原始数据的基础上, 经手工整理和网络搜索补足缺失信息而得。本文对数据缺失样本进行了剔除, 并对所有连续变量进行了缩尾(Winsorize)处理。

(二)变量设定

1. 被解释变量: 企业僵尸化风险。企业是否呈现僵尸化特征及其定量程度是本文的核心被解释变量。借鉴栾甫贵和刘梅(2018)、 周琎等(2018)的方法, 构建多元Logit模型回归计算僵尸化指数:

根据模型(1), 本文采用修正后的CHK-FN方法(Caballero等,2008;谭语嫣等,2017)预识别结果作为二值因变量πi, 若企业i被预识别为僵尸企业, 则πi取值为1, 若企业i被预识别为正常企业, 则πi取值为0。X为基于僵尸企业经营困境、 财务困境、 外部依赖和“僵而不死”四大特征维度选取的评价指标变量(详见表1)。对式(1)进行多元Logit回归后, 根据系数设定评价指标的权重, 并计算得到企业僵尸化指数。

受限于篇幅, 本文省略了僵尸化指数模型的回归过程, 有兴趣的读者可向作者索取。根据回归结果, 本文构建连续变量Zindex衡量企业僵尸化风险, 该指标值越大, 表明企业僵尸化风险越高。同时, 根据僵尸化指数模型的判定原则, 以0.5为临界点, 定义企业僵尸化虚拟变量(Zdummy), 将Zindex>0.5的企业视为僵尸企业, 取值为1, 反之为正常企业, 取值为0。

2. 核心解释变量: 金融关联。对于公司高管成员的范畴, 现有文献尚无统一的界定标准。本文参考姜付秀等(2009)、 钱爱民和付东(2017)的思路, 同时结合原始数据的实质内容, 将担任公司管理职位的董事会成员、 总经理、 副总经理、 财务总监、 技术总监、 总工程师、 董秘等人员定义为高管成员。对于金融关联的界定范畴, 现有研究主要关注企业高管的银行工作背景, 本文则将范围拓展至非银行金融机构领域。借鉴邓建平和陈爱华(2015)、 杜勇等(2019)的思路, 本文将金融关联定义为企业高管成员在政策性银行、 商业银行、 证券公司、 保险公司、 基金公司、 信托公司、 金融监管部门和其他金融机构具有任职经历。

由于上述金融机构分属不同领域, 为了更好地分析不同类型金融关联对僵尸化风险的异质效应, 本文进一步将金融关联分为银行关联和非银行金融关联两类。其中, 银行关联定义为高管具有但不限于在银行类金融机构工作的经历, 非银行金融关联定义为高管仅具有在非银行类金融机构工作的经历。在上述范畴划分基础上, 本文构建了三类变量来衡量金融关联: ①金融关联虚拟变量(BCdummy/NCdummy), 若企业的高管成员具有银行关联/非银行金融关联, 则BCdummy/NCdummy取值为1, 否则取值为0; ②金融关联高管数量(BC1/NC1), 即当年公司具有银行关联/非银行金融关联的高管人数; ③金融关联高管比例(BC2/NC2), 即具有银行关联/非银行金融关联的高管人数占高管总人数的比例。

3. 信贷资源获取。为检验企业银行关联诱发僵尸化风险的效应机制, 本文采用银行信贷占总资产的比重(Tl)衡量企业通过商业银行体系获取的信贷资源; 同时, 用长期信贷占总资产的比重(Ll)衡量企业通过银行体系获取的长期信贷资源。此外, 为检验企业非银行金融关联诱发僵尸化风险的效应机制, 本文采用债券筹资占总资产的比重(Bonds)衡量企业从非银行金融体系获取的融资资源。

4. 政治关联。本文定义了政治关联虚拟变量(PCdummy), 如果企业高管成员具有党委、 政府、 人大、 政协工作经历, 则PCdummy取值为1, 否则取值为0。

5. 控制变量。借鉴既有文献, 本文选取了股权集中度、 企业规模、 资产负债率、 净资产收益率、 企业前景、 上市年龄、 员工人数等控制变量。此外, 还控制了年度和行业固定效应。变量定义详见表1。

(三)模型构建

本文构造了以下基准回归模型用于对研究假设进行实证检验:

ZCi,t+1=α0+α1FinConni,t+α2Sharei,t+α3Sizei,t+α4Levi,t+α5ROE+α6Tobinqi,t+α7Labori,t+α8Agei,t+∑Ind+∑Year+εi,t (2)

模型(2)中: 当被解释变量ZC代入Zindex时, 进行混合截面OLS回归; 当ZC代入Zdummy时, 进行混合截面Logit回归。解释变量FinConn表示金融关联, 分代入BCdummy/NCdummy、 BC1/NC1和BC2/NC2。若本文的H1成立, 则回归系数α1显著为正。上述回归中, 均对标准误进行了聚类处理。

四、 实证分析

(一)描述性统计

表3报告了主要变量的描述性统计结果。由表3可知, BCdummy和NCdummy的均值分别为0.091和0.079, 表明样本中拥有银行关联和非银行金融关联的企业分别占9.1%、 7.9%; BC1和BC2的均值(0.099和0.016)分别大于NC1和NC2的均值(0.093和0.012), 表明样本企业的银行金融关联强度略高于非银行金融关联。Zindex的均值为0.181, 中值为0.155, 表明样本整体以正常企业为主。Tl的均值为0.142, 远大于Bonds的均值0.017, 表明我国上市公司仍然主要依靠银行体系获取外部融资。其他变量的描述性统计结果均在预期之内。

(二)回归结果分析

1. 金融关联与企业僵尸化风险。表4报告了以Zindex作为被解释变量的OLS回归结果。根据列(1)~(3), BCdummy、 BC1和BC2的回归系数均显著为正, 表明样本企业如果存在银行关联会加剧企业僵尸化风险, 且具有银行关联的高管人数越多、 占比越高, 这种影响会越强。虽然银行关联能够带来企业融资便利已成为学界共识, 但是上述实证结果证实, 银行关联在帮助企业获得信贷资源偏向的同时, 也潜藏着诱发企业僵尸化的风险。根据列(4) ~ (6), NCdummy、 NC1和NC2的回归系数同样显著为正, 表明非银行金融关联对企业僵尸化风险会产生与银行关联类似的效应。造成这一现象的原因可能在于: 金融关联虽然能够为企业融资活动提供便利, 帮助企业获取更多金融资源偏向, 但同時可能形成企业过度投资和盲目扩张的外部激励, 当遭遇宏观经济波动或者行业需求层面出现未预期的变化时, 如果市场需求无法保持与企业产能规模的匹配协同, 可能会导致企业陷入结构性经营困境; 进一步地, 由于金融关联对金融资源配置的扭曲效应, 可能会导致潜在的僵尸企业长期依赖外部信贷融资维持生存, 造成行业内僵尸企业泛滥。

上述结果进一步证实了随着中国特色社会主义市场经济的发展, “基于关系”治理模式产生的负面效应愈发显现。伴随着我国经济转型, 金融关联虽然在一定程度上有利于企业融资活动, 但这种基于非正式制度的关系机制会严重扭曲金融资源配置, 加剧企业僵尸化风险。

表5报告了以Zdummy作为被解释变量的Logit回归结果。由列(1) ~ (3)可知, BCdummy、 BC1和BC2的回归系数均显著为正, 表明在控制其他因素的条件下, 银行关联会加剧样本企业僵尸化风险, 且具有银行关联的高管人数越多、 占比越高, 越有可能诱发僵尸企业的形成。列(4)~(6)的结果与之类似, NCdummy、 NC1和NC2的回归系数也都显著为正, 说明非银行金融关联也会对企业僵尸化风险产生诱发效应。

根据上述实证结果, 本文的H1得到验证, 即金融关联在便利企业融资, 帮助关联企业获得金融资源偏向的同时, 也存在诱发企业僵尸化的风险。这一结论进一步丰富了对于我国经济转型制度背景下以金融关联为代表的关系机制可能产生的负面经济效应的认知, 加深了对僵尸企业形成动因的理解。因此, 有关部门在出台针对性政策防范化解僵尸企业问题时, 有必要充分考虑以金融关联为代表的企业横向社会资本对金融资源配置的扭曲效应, 着力加强我国金融体系制度化治理模式建设。

2. 金融关联与企业僵尸化风险的作用机制。上述实证结果表明, 企业的银行关联和非银行金融关联越强, 僵尸化企业形成概率和风险越高。结合上文的理论分析, 金融关联虽然可以为企业融资提供便利, 但同时可能造成企业过度投资, 偏离最优生产规模, 并为潜在僵尸企业寻求外部依赖、 维持非市场化生存提供条件。因此, 本文将信贷资源获取作为金融关联诱发企业僵尸化风险的机制变量, 做进一步的探究。参考黎文靖和李耀淘(2014)的研究, 构造如下模型:

ZCi,t+1=β0+β1FinConni,t+β2Loani,t+β3FinConni,t×Loani,t+β4Sharei,t+β5Sizei,t+β6Levi,t+β7ROE+β8Tobinqi,t+β9Labori,t+β10Agei,t+∑Ind+∑Year+εi, (3)

模型(3)中的Loan表示企业获得的金融信贷资源。当解释变量FinConn用银行关联BC表示时, Loan表示银行信贷资源, 分别以银行信贷占比(Tl)和长期信贷占比(Ll)作为代理变量; 当FinConn用非银行金融关联NC表示时, Loan表示非银行金融资源, 以债券筹资占比(Bonds)作为代理变量。若交互项的回归系数β3显著为正, 则证明上述作用机制成立。

表6报告了FinConn为银行关联(BCdummy、 BC1、 BC2)、 Loan为银行信贷占比(Tl)时模型(3)的OLS回归结果。Tl的回归系数在三组回归中均显著为正, 表明在控制其他条件的情况下, 企业获取的银行信贷资源越多, 僵尸化风险越严重。列(1)中交互项的回归系数显著为正, 表明具有银行关联的企业的信贷资源会增大企业僵尸化风险。列(2)和列(3)中交互项的回归系数也都显著为正, 表明银行关联强度越高的企业, 其获得的银行信贷资源对企业僵尸化风险的提升作用越强。上述结果表明, 具有银行关联的企业的信贷资源规模与僵尸化风险存在正向关系, 即信贷资源获取是银行关联诱发企业僵尸化风险的作用渠道。银行关联可为企业获得更大程度的金融资源偏向, 在低成本信贷资源的外部激励下, 企业过度投资的风险加大, 一旦宏观经济和行业需求发生变化, 则可能导致企业陷入结构性经营困境, 并形成持续性外部依赖, 加剧企业僵尸化风险。

表7报告了FinConn为银行关联(BCdummy、BC1、BC2)、 Loan为长期信贷占比(Ll)时模型(3)的OLS回归结果。与表6的结果类似, Ll的系数在三组回归中同样显著为正, 表明在控制其他条件的情况下, 企业长期信贷资源规模越大, 僵尸化风险越高。列(1)中交互项的回归系数显著为正, 表明具有银行关联的企业的长期信贷资源会增大企业僵尸化风险。列(2)和列(3)中交互项的回归系数也都显著为正, 表明银行关联越强的企业, 其获得的长期信贷资源对企业僵尸化风险的提升作用越强。值得注意的是, 表7中交互项的系数均大于表6中交互项的系数, 表明银行关联为企业带来的长期融资便利是信贷资源配置扭曲诱发企业僵尸化的主要因素。

本文进一步检验了非银行金融关联对企业僵尸化风险的作用机制, 表8报告了相关回归结果。列(1)~(3)中交互项的回归系数均未通过显著性检验, 表明债券融资渠道并不是非银行金融关联影响企业僵尸化的作用中介。造成這一现象的原因可能是: 目前在我国金融体系中银行间接融资依然占据主导地位, 非银行金融体系融资规模相对较小, 相较于发行债券直接融资, 通过银行关联带来的信贷配置偏向在诱发企业僵尸化的过程中发挥了更为重要的作用。

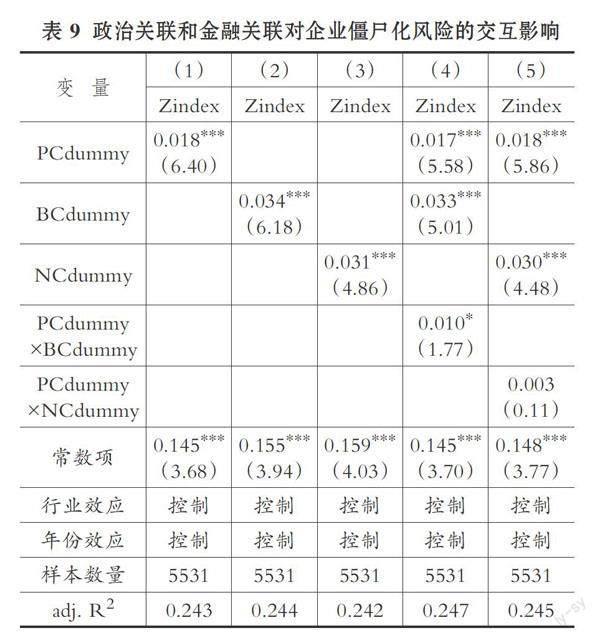

3. 政治关联和金融关联对企业僵尸化风险的交互影响。本文在模型(2)的基础上, 加入政治关联(PCdummy)以及政治关联和金融关联虚拟变量的交互项(PCdummy×BCdummy、PCdummy×NCdummy)。表9报告了回归结果, 其中PCdummy、 BCdummy和NCdummy的回归系数均显著为正, 在列(4)和列(5)中, 交互项PCdummy×BCdummy的回归系数显著为正, 但PCdummy×NCdummy的回归系数不显著。这意味着同时具有政治关联和银行关联的企业可能会由于二者的交互影响而进一步加剧企业僵尸化风险, 但同时具有政治关联和非银行金融关联的企业, 其交互影响则不确定。因此, 银行关联和政治关联对企业僵尸化风险具有正向交互影响, H2得到部分验证。

造成上述两类交互影响存在差异的原因可能在于: 一方面, 以非银行金融为代表的直接融资体系相对而言更加依靠市场而非中介进行资源配置, 政治关联带来的资源效应比银行主导型的间接融资体系要弱; 另一方面, 相较于非银行金融机构, 目前我国商业银行中国有机构占比更高, 特别是地方政府对辖区内城商行具有较强的控制力和影响力, 企业政治关联更有利于和银行关联形成以相同产权性质为纽带的体制内共生关系, 因此二者的正向交互影响也更明显。根据上述结果, 在制定防范化解僵尸企业问题的针对性政策时, 不应忽略政治关联和金融关联对于诱发企业僵尸化的交互影响, 应当进一步打破预算软约束, 不断提高直接融资比重, 强化金融市场化资源配置机制的基础性作用。

(三)稳健性检验

本文的样本选择可能存在非随机性, 造成样本选择性偏误, 引发内生性问题, 因此采用处理效应模型对前述结果进行稳健性检验。为了全面控制影响企业金融关联的因素, 除了基准回归中的控制变量, 本文还参考祝继高等(2015)的思路, 加入固定资产占总资产比例(ATS)、 所有权属性(SOE)、 样本企业所属地区人口(Population)等控制变量。在此基础上, 借鉴Fisman和Svensson(2005)、 钱爱民和付东(2017)等的研究思路, 以企业金融关联的省份/行业均值(m_BCdummy、m_NCdummy)作为工具变量。处理效应模型的回归结果显示(限于篇幅,稳健性检验结果均省略), 在控制内生性问题之后, 银行关联和非银行金融关联仍然对企业僵尸化风险具有显著的正向影响。

本文进一步采用倾向得分匹配法进行检验。采用最邻近匹配(1∶1匹配)的结果显示, 企业是否具有银行关联会导致企业僵尸化风险呈现出显著差别(ATT的t值为-4.38), 是否具有非银行金融关联同样会造成企业僵尸化风险的显著差别(ATT的t值为-3.25)。经过倾向得分匹配后配对样本的回归结果显示, BCdummy和NCdummy的系数仍然显著为正, 进一步验证了本文实证结果的稳健性。

五、 结论与启示

本文基于企业横向社会资本视角, 研究了银行关联和非银行金融关联对企业僵尸化风险的诱发效应, 揭示了僵尸企业形成的重要微观动因, 为制定针对性政策提供了实证证据。在我国经济转型的制度背景下, 大量基于社会关系网络形成的非制度性机制仍然广泛存在, 加之金融市场化发展尚不充分, 使得企业金融关联能够影响信贷资源配置过程, 进而导致企业僵尸化风险增大。本文以我国制造业上市公司为样本, 研究发现: 首先, 在控制其他条件的情况下, 金融关联会显著提升企业僵尸化风险, 使得僵尸企业形成的概率增加。其次, 金融关联影响企业僵尸化风险的作用机制在于: 银行关联为企业带来的信贷获取优势对信贷资源配置过程造成了扭曲, 进而提升了企业僵尸化风险; 非银行金融关联虽然同样会对企业僵尸化风险产生影响, 但以债券融资作为渠道的作用机制没有得到实证支持。最后, 企业同时具有政治关联和银行关联对僵尸化风险具有正向交互影响, 但政治关联与非银行金融关联的交互影响不显著。

本文的研究结论对于防范化解僵尸企业“死灰复燃”问题具有以下启示: 第一, 应进一步提高我国金融体系的市场化程度, 通过扩大对外金融开放和鼓励民营金融机构发展, 促进金融市场良性竞争; 同时, 应继续推进利率市场化建设, 强化利率作为资本要素价格在金融资源配置过程中的基础性作用。第二, 应着力促进我国金融体系的制度化建设, 加大对融资过程中违规和腐败行为的处罚力度, 从而防止企业利用与金融机构的社会联系而造成金融资源配置扭曲, 避免金融关联成为诱发企业僵尸化风险的“催化剂”。第三, 进一步打破预算软约束和债务刚性兑付预期, 不断提升直接融资规模, 缓解企业政治关联可能对金融资源配置的负面干预, 提升正式制度的资源配置效率。

【 主 要 参 考 文 献 】

陈仕华,马超.高管金融联结背景的企业贷款融资:由A股非金融类上市公司观察[ J].改革,2013(4):111 ~119.

陈运森,黄健峤.地域偏爱与僵尸企业的形成——来自中国的经验证据[ J].经济管理,2017(9):149 ~166.

邓建平,陈爱华.金融关联能否影响民营企业的薪酬契约?[ J].会计研究,2015(9):52 ~58+97.

杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[ J].中国工业经济,2019(5):136 ~154.

姜付秀,张敏,陆正飞,陈才东.管理者过度自信、企业扩张与财务困境[ J].经济研究,2009(1):131 ~143.

黎文靖,李耀淘.产业政策激励了公司投资吗[ J].中国工业经济,2014(5):122 ~134.

卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[ J].中国社会科学,2004(1):42 ~55+206.

栾甫贵,刘梅.僵尸企业僵尸指数的构建及应用研究[ J].经济与管理研究,2018(6):135 ~144.

彭红枫,张韦华,张晓.银行关系、政治关联与上市公司銀行贷款的可获得性——基于我国上市公司的实证分析[ J].技术经济,2013(8):87 ~94+124.

钱爱民,付东.信贷资源配置与企业产能过剩——基于供给侧视角的成因分析[ J].经济理论与经济管理,2017(4):30 ~41.

谭语嫣,谭之博,黄益平,胡永泰.僵尸企业的投资挤出效应: 基于中国工业企业的证据[ J].经济研究,2017(5):175 ~188.

王韧,马红旗.信贷资源错配与僵尸企业贷款[ J].财经科学,2019(2):27 ~37.

王守坤.政府与金融的政治关联:经济效应检验及中介路径判断[ J].经济评论,2015(5):3 ~20.

王文甫,明娟,岳超云.企业规模、地方政府干预与产能过剩[ J].管理世界,2014(10):17 ~36+46.

许玲玲.高新技术企业认定、政治关联与民营企业技术创新[ J].管理评论,2017(9):84 ~94.

于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[ J].经济研究,2012(9):125 ~139.

周琎,冼国明,明秀南.僵尸企业的识别与预警——来自中国上市公司的证据[ J].财经研究,2018(4):130 ~142.

祝继高,韩非池,陆正飞.产业政策、银行关联与企业债务融资——基于A股上市公司的实证研究[ J].金融研究,2015(3):176 ~191.

Allen F., Qian Jun, Qian Meijun. Law, finance, and economic growth in China[ J]. Journal of Financial Economics,2004(1):57 ~116.

Caballero R. J., Hoshi T., Kashyap A. K.. Zombie lending and depressed restructuring in Japan[ J]. American Economic Review,2008(5):1943 ~1977.

Claessens S., Feijen E., Laeven L.. Political connections and preferential access to finance: The role of campaign contributions[ J]. Journal of Financial Economics,2006(3):554 ~580.

Elif Sisli-Ciamarra. Monitoring by affiliated bankers on board of directors: Evidence from corporate financing outcomes[ J]. Financial Management,2012(3):665 ~702.

Fisman R., Svensson J.. Are corruption and taxation really harmful to growth? Firm level evidence[ J]. Journal of Development Economics,2005(1):63 ~75.

Güner A. B., Malmendier U., Tate G.. Financial expertise of directors[ J]. Journal of Financial Economics,2008(2):323 ~354.

Wu Wenfeng, Wu Chongfeng, Zhou Chunyang, et al.. Political connections, tax benefits and firm performance: Evidence from China[ J]. Journal of Accounting and Public Policy,2012(3):277 ~300.

(责任编辑·校对: 喻晨 陈晶)

【基金项目】国家自然科学基金面上项目(项目编号:71873020)