新汽车城崛起

2023-06-19施智梁王静仪赵莎莎

施智梁 王静仪 赵莎莎

天下大势,浩浩汤汤,一幅幅城市发展的历史画卷,展之惊喜,掩之叹息。

世界汽车工业百余年,涌现出很多知名的“汽车城”。汽车城何来?当地有链主企业,链主企业吸引了大量就近配套,大量的产业工人于此就业。何谓发展成熟的汽车城?以汽车为主的产业带动当地经济,形成投资、就业、出口、消费的良性循环。

大的汽车城有美国底特律、日本丰田市、德国斯图加特和狼堡、意大利都灵等。以上城市都拥有重要和持久繁荣的整车企业总部(如通用汽车、福特、丰田、戴姆勒、大众、菲亚特等)。可能大部分读者不知道英国伯明翰、法国比古扬也是汽车名城,但随着利兰和雷诺的式微,越来越不被人记起曾经的荣耀。

法国巴黎、日本东京在业内也是声名遐迩的汽车城,聚集了标致、雪铁龙、本田、日产和三菱等知名品牌,但由于城市能级本身就很大,所以汽车是非常重要的支柱产业,但不是唯一的,在外界看来远远超越“汽车城”定位,中国上海与之类似。

自从20世纪50年代一汽誕生,80年代大众进入中国,因车而生的中国城市不少。长春、十堰、武汉、重庆是中国入世之前值得自豪的汽车城,北京、上海、广州亦拥有强大的汽车工业,广州标致、上海桑塔纳、北京吉普成为汽车合资时代的城市汽车名片。以上这些城市,汽车工业的影响力极大,是当地的重要支柱,但由于未能在燃油车时代执天下之牛耳,和底特律、丰田这类有全球影响力和竞争力的汽车名都终有差距。

进入21世纪的第二个十年,电动化和智能化席卷汽车业,颠覆了汽车产业链,部分旧汽车城式微,新城崛起。新兴城市正抢抓窗口期,以新能源汽车行业拉动整个城市能级的提升。

2023年5月,《财经》记者分别奔赴宜宾、常州、合肥、沈阳、长春、上海、广州、深圳,总结归纳各城在乘势转型期间的经验,绘制一幅新能源产城融合、双向奔赴的“清明上河图”。

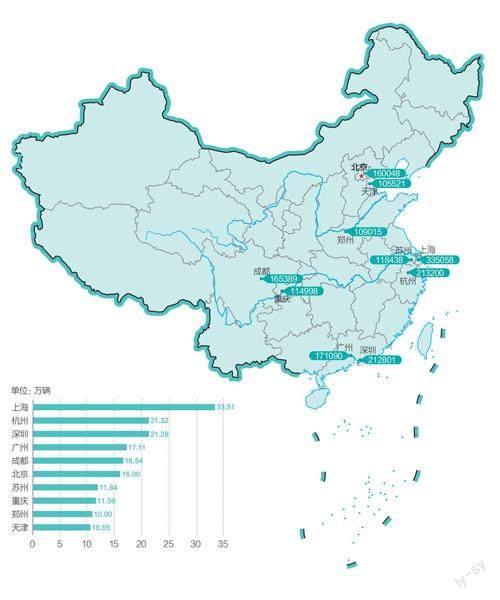

图1:2022年新能源汽车销量分布

资料来源:《财经》记者根据终端销量数据整理 制图:于宗文

这些城市,有的汽车底蕴深厚,有的是白纸上更好画图;有的以大项目引领,有的则以资本手段见长;有的做整车,有的专注电池、智能化……

这一轮嬗变,有技术驱动、产业催生、企业突围,当然也有政府推动和金融助力,很热闹也各有逻辑,但未来各自面临不同挑战。谁会成为真正具有全国重要性和全球竞争力的中国新汽车城,尚待观察。

二十年巨变,车城起落

2003年中国入世未久,除了不多的几家合资公司(大众、通用、标致雪铁龙),大部分跨国车企在此前后入华成立合资公司,自此开启中国车市的黄金十年,也可称为燃油车时代最后的辉煌。

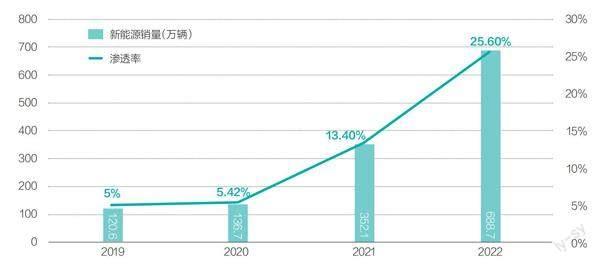

2013年之后,电动化风起。2022年中国新能源车达到了惊人的25.6%的渗透率,新能源车在产销统计上有了实际意义。

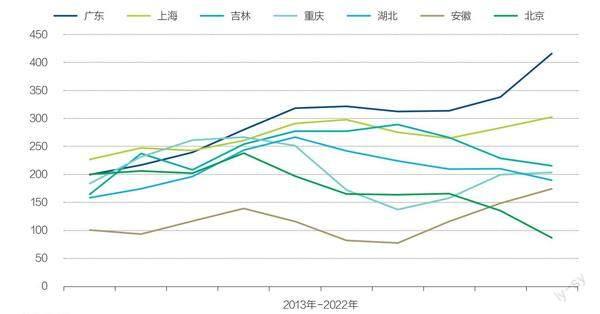

我们选取2003年、2013年、2022年作为时间轴,以省市为单位,从产量上给出诸多重点地区的20年变化。

图2:中国新能源汽车销量和渗透率不断提升

资料来源:中国汽车工业协会。制图:颜斌

图3:2013年-2022年中国重点地区汽车产量对比

单位:万辆。资料来源:《财经》记者根据Wind数据整理 制图:颜斌

2003年中国汽车产量省市排序是吉林、上海、重庆、湖北、北京、江苏、安徽,这些省市都过了20万辆的产量,彼时中国汽车年产量444万辆。

2013年这个排名变成了上海、北京、广东、广西、重庆、吉林、湖北,最少的湖北都超过了158万辆,彼时中国汽车年产量2212万辆。

2022年这个排名是广东、上海、吉林、重庆、湖北、广西、安徽,当年中国汽车产量2702万辆。

从2003年到2013年,汽车产量总盘子急剧膨胀,有强力合资伙伴的北上广三城保持稳定,北京和广东的进步明显,没有太好合资助力的江苏、安徽跌到了后面;到了新能源车渗透率可观的2022年,汽车总量并未如前十年那样剧增,但结构悄悄发生了变化,安徽重回前七,北京掉队。

老牌汽车重镇上海始终保持稳定,以一汽所在地吉林为代表的东北老工业基地,在车市黄金十年中并未跟上整体车市的发展速度,但在新能源浪潮中,倒是较为果断地进行了自我改革和升级。

让人惊喜的是广东,吃到了车市黄金十年的最大红利,新能源车时代也未放过,从广州、深圳双子城的产业布局来看,智能化时代也将走在前面。

曾经拥有南汽、夏利、一汽丰田、悦达起亚的江苏和天津下滑趋势比较明显;北京在这一轮新能源车的浪潮中稍显吃力。

作为全球石油第一大进口国、二氧化碳排放量第一大国,2014年中国提出碳达峰的问题,2020年,国家主席习近平在第七十五届联合国大会上正式表示,中国将提高国家自主贡献力度,力争于2030年前实现“碳达峰”,2060年前实现“碳中和”。

纵观各地的政府工作报告,几乎都把新能源、新材料、智能制造等当做年度和未来的工作重心。

快速发展的新能源产业正在重构国内汽车产业格局,如以更细分的城市为单位,诸多新城迎来机遇。

上海、柳州、西安、常州、合肥、青岛等市2021年新能源汽车产量在全国占比分别为17.2%、13.1%、7.3%、2.4%、3.9%和4.7%,横向对比各城市在传统燃油汽车领域的全国位次,均有较大进步。其中,上海进一步巩固了其在全国汽车行业的地位,常州、合肥则化劣势为优势,换道领跑成为新能源汽车新城。

链主革命,新城的机遇

区位交通优势仍很重要,但产业链关键节点价值演进的重要性日益凸显。“在新能源浪潮中,涌现出了一批以往并不知名的城市,它们在产业链条中把握住了上游、中游或者下游的某个重要部分,创造自身独特的价值,这些价值型枢纽城市就成为当下时代的明星。”商业地理研究者、《城市战争:国运、时代及世界三重奏下的中国区域沉浮》一书作者王千马对《财经》记者表示,以往多是位置型枢纽城市崛起,就像扬州处在京杭大运河的沿线,占据好的区位就能实现发展,但是新时代城市必须以产业链价值为核心。

2023年1月7日,广东省深圳市坪山区,比亚迪公司全球总部呈现“六角大楼”造型。图/视觉中国

新能源汽车时代,链主的定位出现变化。百年來,汽车行业的链主都是主机厂,零部件厂商在这条漫长的产业链里都是供应商的角色,能够混到一级供应商(即直接供货给主机厂)已经是非常强大的存在了,诸如博世、大陆等企业。

电池厂商在近十年内迅速崛起,让这个本无异议的常识重新放到桌上讨论:电池厂商,即一级供应商,有无可能成为链主?

事实上,有些城市已经围绕巨头电池企业配套产能和供应链,以宜宾和常州为例,当地并没有很牛的主机厂,但引入了宁德时代、中创新航、蜂巢能源等电池厂,附近开始出现大量配套产业。

奥纬咨询提供给《财经》记者的数据显示,2022年动力电池产能排名前二的就是常州和宜宾,分别为174吉瓦时和100吉瓦时,按1吉瓦时供应2万辆汽车计算,这两个城市就能为548万辆新能源车提供心脏。

电池企业有链主之势,智能科技企业有无可能成为链主,这并不是一个在很远之后才能获得答案的问题,一切皆有可能。广州这个传统汽车工业发达的城市,在近年来抓住自动驾驶科技的风头,和苏州并称为自动驾驶双璧。

这些城市的共识是:以电池、智能座舱、智能驾驶系统等领域的龙头企业带动产业链,核心企业汇聚上下游公司,继而带动人才集聚和产业转型,以新兴行业拉动整个城市能级的提升。

传统主机厂还是会出明星链主,最显著的是特斯拉和比亚迪。

消费电子之都深圳,在培育孵化比亚迪数十年之后,迎来了行业的爆发,比亚迪依靠技术储备突围,一朝成名天下知,既培育了当地的电动车消费习惯,也给当地带来了大量的新能源车产量。深圳和比亚迪是典型的孵化与反哺的双向成全,深圳从燃油车时代的排名靠后城市,跃升到新能源车产销量前三名。

老牌汽车城开始自我产业转型升级。这些城市享受了汽车带来的红利,早在电动化初期就意识到这是未来方向,果断自我革命自我升级。比如早早引入特斯拉项目的上海,比如辖区里最大企业华晨宝马积极升级电动化的沈阳。

过去挤不进第一梯队的合肥,通过招商引资“博到”蔚来和大众安徽项目,成为长三角引人瞩目的新型汽车城。以投带引的“合肥模式”如今全国知名,每个月都有外地官员前来取经。截至2023年3月,合肥国有资本在战新产业领域累计投入资本金超过1600亿元,带动项目总投资超过5000亿元,全国领先。政企风险共担是产业创新发展的本质。

有为政府,殊途同归

龙头就这么几家,错失的城市还能怎么发展?

当城市发展进入“换挡期”,基于产业创新的区域“新常态”已然来临。为什么新能源招商引资在某地悄无声息,但在别地就能发展起来?这种话题往往会引发热火朝天的争论。

“提高营商环境的核心是顶层设计。”宜宾市委书记方存好向《财经》记者表示,重点在改善软件环境上做文章,进行体制机制创新。比如宜宾创新“产业链招商+基金招商”新模式,实施机构改革,整合招商和工业主管部门机构,组建经济合作和新兴产业局,形成动力电池产业从项目招引到落地建设、培育发展壮大全过程的一条龙支持体系,解决传统体制下条块分割、效率低下等弊端。

随着多地加码新能源汽车产业,市场上传出关于产能过剩的忧虑。工业和信息化部原部长、全国政协经济委员会副主任苗圩公开表示,产能过剩一直伴随着汽车工业的发展,过剩是市场经济的必然,只有过剩才会有竞争,这可以为消费者带来好处。2023年国内新能源汽车很可能会增长超过30%至900万辆,按80%的产能利用率计算,则需要1120万辆产能,目前新能源汽车不存在产能过剩的问题。

“现在地方政府都不再说引入龙头了,因为整车和电池等龙头企业的瓜分落定,比如宜宾引入了宁德时代,合肥投资了蔚来汽车。从2022年开始,各地都在招零部件企业,强链、补链、延链,深入布局上下游,全产业链对地方经济的贡献更大。”一位熟悉地方政府招商引资的人士对《财经》记者表示。

很多产业链上的隐形冠军不知名,但潜心技术发展,身处要害环节,“在这个领域只有这家企业能够提供相应的技术和服务”,即使其不是传统意义上的链主,依托技术稀缺性也能聚拢一批配套企业,甚至获得国际上的尊重。这类企业是一个中等体量的城市有望培育而成的,那么它需要什么样的土壤呢?

接受《财经》记者采访的政商学界人士普遍认为,要提高企业的根植性和内生性,一是城市能级,这决定了人才吸引的能力和整体的发展环境;二是产业集聚,上下游企业等产业链核心要素要集聚在一起。

经济学家金碚分析道,地区产业发展一般有三个阶段:转移、扎根和升级(或是再转移)。每个阶段的决定性因素分别是:工业化初期的比较成本、工业化中后期的技术水平、长远来看的文化特质。各个经济体在工业化初期和中期的产业发展轨迹基本相同,但到工业化后期,各自会走上不同的产业发展方向,这是因为经济发展的规律具有“标准形式”,而文化则是多元的。

“现在大多是地方政府出钱出地,企业出设备,厂房运转起来,但企业不一定根植本地,招商引资到期以后可能就去其他城市了。地方政府更看重的是,产业链里的中高端环节、研发中心、销售中心,乃至企业总部的落地。”一位多年从事产业规划的地方政府人士告诉《财经》记者。

从这一点来考察各地的新能源发展,就理解探索者们无止境的焦虑了——先是招引企业,然后是培育产业,最后提升城市能级,需要几代人的努力。

新能源汽车产业的发展,不仅是一个物质财富积累的过程,更是一个文明沉淀的过程。比如宜宾的常住人口近两年持续净流入,是中西部地区为数不多的人口净增长的城市;大学数量从2所上升为12所,在校大学生人数从2万人增加到9万人。

产业转型的窗口期稍纵即逝,每个城市都在抢抓发展机遇,争抢一个个明星项目只是开始,如何充分利用自身积淀的科技、人才及资源优势,与其他城市共同撑起汽车产业链的全球大市场,是永远的发展课题。

前述政府人士感叹,每个城市的资源禀赋和历史定位不同,发展目标不能不切实际,能做的就是尽量提升自身的能力,把握产业变革的机遇,重新布局城市产业格局。“事在人为,一代接着一代干,事情都是干出来的。”