我国物流上市企业运营效率测度与提升路径研究

2023-06-15黄锦杨中华王月丽刘邹洲

黄锦 杨中华 王月丽 刘邹洲

摘 要:采用我国20家物流上市企业2021年度数据,运用DEA模型分析物流上市企业的运营效率,测算结果得出其效率未达到DEA有效。在条件变量和结果变量选取基础上,通过fsQCA识别出企业运营效率提升的路径:小规模低研发高集权主导型;小规模高研发高盈利主导型;小规模高研发高杠杆主导型;低研发大规模高集权高盈利主导型。

关键词:物流上市企业;DEA模型;运营效率;fsQCA

中图分类号:F253 文献标志码:A

DOI:10.13714/j.cnki.1002-3100.2023.09.008

Abstract: Based on the data of 20 China's listed logistics companies in 2021, the operational efficiency of listed logistics companies was analyzed with DEA model, and the results show that the efficiency is not as effective. Then fsQCA was employed to explore the combination of antecedent conditions for operating efficiency improvement. There were four models to improve the company's technical efficiency: The model with small scale, weak R&D and higher ownership concentration; the model with small scale, better R&D and higher ROA; the model with small scale, better R&D and high leverage; the model with better R&D, small scale, higher ownership concentration and higher ROA.

Key words: logistics listed company; DEA model; technical efficiency; fuzzy set Qualitative Comparative Analysis

0 引 言

近年来,国内经济水平不断提升,物流业的规模也不断扩大。然而,在物流快速发展的同时也面临着效率低下、资源浪费等问题。根据中国物流与采购联合会公布的全国物流运行情况来看,2021年社会物流总费用16.7万亿元,较上一年度增长12.5%,社会物流总费用占比14.6%[1],这一费用明显高出发达国家的平均水平。寻找实现我国物流企业高效运营的模式,促进我国物流业实现高效率转变高质量发展具有重要的现实价值。

物流企业运营效率最近倍受国内外学者的关注,并且从不同的角度对物流业的效率水平提升进行了测度研究。王惠等[2]基于MSBM模型对国内物流上市企业进行效率评价,认为物流企业提升综合效率的方式主要为提高企业的管理水平,杜绝盲目扩张。唐建荣等[3]选取2007—2016年中国区域物流产业数据,利用DEA与Malmquist指数模型测算出我国区域物流效率水平,指出应当注重科技的提升。崔宇昕等[4]对我国港口效率进行评价,选取2018年的港口投入产出数据,利用DEA模型对13个上市港口进行数据分析,提出提高港口效率的建议。褚衍昌等[5]基于DEA-Malmquist法探讨我国12家上市物流公司的效率情况,并用Tobit模型分析影响物流企业运营效率的关键因素。张福明等[6]选用超效率方法对物流上市企业的效率情况进行分析比较,并探究每年的变化情况,最终认为物流企业应当增加技术支持。

可以发现,现有研究中主要分析单个因素如何影响物流企业运营效率,而该运营效率通常由多个因素共同导致,不同影响因素的组合对企业运营效率的影响路径尚不明确。因此,从整体性研究视角揭示物流企业运营效率影响因素间的可能性组合具有重要的研究價值。本文尝试利用DEA模型对我国20家物流上市企业进行效率测度,并基于定性比较分析(QCA)的整体分析视角,探究物流企业实现运营高效率的条件变量组合情况,为改善物流企业运营效率提供决策参考和支持。

1 基于DEA模型的物流企业运营效率评价

1.1 DEA模型概述

数据包络分析法(Data Envelopment Analysis,DEA)是在1978年由美国著名运筹学家A.Charnes和W.W.Cooper共同提出的效率评价方法[7]。该方法借助线性规划,设定投入和产出指标对同类型单位进行有效评价。本文选择DEA模型的原因在于该方法不受主观因素影响,相比于成本分析法、指标数法、层次分析法计算出来的指标更加客观有效。

DEA模型有两种经典模型:CCR模型、BBC模型。两者的区别在于CCR模型是假定决策单元DMU在规模报酬固定的情形下,主要计算出技术效率(即综合效率)。BBC模型是假设DMU处于规模报酬变动的情形下,并且是在CCR基础上进行一定的演变,综合效率等于纯技术效率乘上规模效率,使得最后的结果更加精准[4]。因此,本文采取规模报酬变动的BBC模型进行效率评价。

1.2 评价指标选取

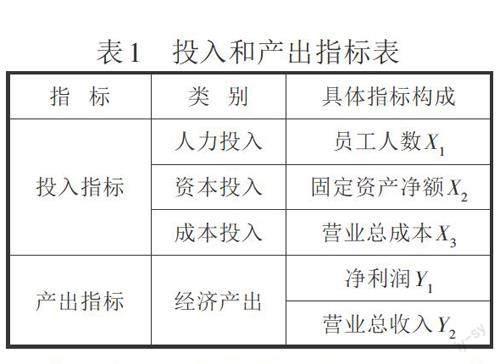

评价指标的选择多从投入产出变量出发。回顾以往文献发现,生产过程中的投入指标主要从人、财、物等中选取,产出指标多数从营业收入和净利润表示。基于现有研究成果[8],并结合物流上市企业投入产出的特点,最终选取固定资产净额、员工总数、营业总成本作为投入指标,确定净利润、营业总收入为产出指标(如表1所示)。

1.3 数据来源

参照2021年中国证券监督管理委员会发布的《上市公司行业分类指引》,根据数据的可获得性,经过筛选最终选取20家企业作为本文的研究对象。效率评价的数据主要来源于国泰安数据库、同花顺上市企业数据库和各公司公开发布的企业年报,样本采集区间为2021年。

1.4 實证分析

本文利用软件DEAP2.1对2021年20家物流上市企业的投入产出数据进行计算,最终得出各物流上市企业综合效率数据(如表2所示)。

从20个决策单元计算结果来看,综合效率的平均值为0.949,表明我国物流上市公司的效率并没有达到DEA有效,说明在资源配置等方面有一定的不足。

2 我国物流上市企业运营效率影响因素分析

2.1 定性比较分析法

定性比较分析法(Qualitative Comparative Analysis,QCA)是20世纪80年代由美国社会学家查尔斯·拉金提出的一种以案例研究为导向的理论集合研究方法[9]。该方法将集合论和布尔算法作为基础,从组态角度探讨变量的综合作用,并认为一个变量无法决定最后的结果,而是取决于其他变量的组合。相较于传统定性和定量方法,定性比较分析法(QCA)更加科学化和规范化,能够弥补统计回归分析定量研究的局限性。目前QCA分为清晰集csQCA、多值集mvQCA、模糊集fsQCA。结合所选的案例和变量特征,本文选用模糊集定性比较分析法(fsQCA)。

2.2 变量选取

参考已有文献[10],本文从条件变量和结果变量两个方面选取物流上市企业运营效率指标。

(1)创新能力。创新能力代表着企业的研发水平,由于增加研发投入代表管理层加大对研发活动的支持,由此可以促进企业的运营效率。本文选用研发支出占营业收入的比重来衡量创新能力[11]。

(2)科技研发能力。科技研发能力体现企业科技创新的水平,在一定程度上影响企业技术效率和运营效率。熊国经等[11]在研究中指出企业运营效率离不开技术的支持,科研人员的投入是关键因素,因此选用年末研发人员占比进行衡量物流企业科技研发能力。

(3)企业规模。企业规模的大小影响市场占有率以及发展潜力,也直接影响其运营效率[12]。本文中企业的规模选用企业年末资产对数的取值。

(4)股权集中制。股权集中度表明企业内部的股权集中情况,研究表明股权相对集中有利于企业的发展,可以促进企业的效率[13]。本文选用第一大股东占比进行表示企业股权集中情况。

(5)资产负债率。资产负债率是指企业负债比率,可以体现企业的资本结构以及资本结构的影响因素。刘超等[14]的研究中指出合理利用财务杠杆可以降低企业风险,获得更多的利润,因此可以提升企业的运营绩效。

(6)总资产收益率。在企业已有资产的情况下,总资产收益率可以体现企业的获利情况,是否可以创造出较高的利润,可以评价企业运营效率的高低。刘超等[14]的研究表明总资产收益率体现企业利用自有资本获益能力,并且与融资成正比例关系,可以很好地衡量企业的运营水平和效率。

最终选取创新能力、科技研发能力、企业规模、股权集中度、资产负债率和总资产收益率作为条件变量,将已经测算出的综合效率作为结果变量进行定性比较分析(如表3所示)。

2.3 变量校准及必要性分析

变量校准即给案例归属于集合的过程和实施模糊集定性比较分析的前提,一般情况下设置三个临界值:完全隶属、交叉点、完全不隶属,最终将原始数据转变成0到1之间的集合[15]。根据Ragin相关理论,利用DEAP软件先将原始数据进行校准,并且选择样本数据的95%分位数、50%分位数和5%分位数分别作为完全隶属、交叉点和完全不隶属[9]。具体变量校准锚点如表4所示。

在进行组态分析之前,先对校准后的数据进行必要性检验,如果一致性没有大于0.9就说明单个因素无法直接对结果进行解释,需要将解释变量进行组合才可以影响。表5显示了必要条件的分析结果,影响企业综合技术效率的单个前因变量的必要性均不大于0.9。由此可得,单个前因变量对综合效率的解释力度弱,综合效率的提升需要多种因素共同作用,需要进行运算得出组态。

2.4 物流上市企业物流效率提升路径

利用软件fsQCA进行分析,得出组态分析,如表6所示。该表能够实现复杂的、拟合的和中间的解决方案。这些解决方案以不同的方式考虑一个给定的组合是否被纳入组合的逻辑最小化过程。复杂的解决方案考虑到了所有要包括在分析中的组合。简化的解决方案将解决方案减少到可能的最小数量的组合,而不考虑简化解决方案是否有意义。中间解决方案包括连贯的解决方案以降低复杂性,但不包括与理论知识不一致的组合。本文选择中间解决方案是为了更好解释fsQCA的结果。

由表6可知4个前因条件组合的一致性和总体一致性均超过理论值0.80,因此满足一致性条件要求。另外,中间解的整体覆盖度为0.631,表明这4个组态解释了约63.1%的物流企业运营高效率的原因。

2.4.1 路径1:小规模低研发高集权主导型。路径1的前因构型为ROA*-LEV*GQJZ*-ASSET*-CX,其中核心条件是高总资产收益率、低创新能力,边缘条件是高股权集中制、低企业规模和低资产负债率。该组态显示尽管物流企业科技研发能力尚不明确,且创新能力水平低、企业规模较小和资产负债率也较低,只要企业盈利状况良好,股权集中,便可以提升高效率水平。代表案例如中创物流,其总资产收益率超过同水平的其他上市物流公司,并且其股权集中度高(52.5%),充分发挥了股权集中的优势,有利于提升企业的效率。

2.4.2 路径2:小规模高研发高盈利主导型。路径2的前因构型为ROA*-GQJZ*-ASSET*KJYF*CX,其中核心条件为高科技研发、低企业规模和低股权集中,边缘条件是高创新能力和高总资产收益率。该组态显示无论公司是否利用财务杠杆的作用,尽管企业规模和股权集中度占比較低,只要企业保持高创新能力和高科技研发水平以及高总资产收益率,就可以提升企业的效率。对应的案例是嘉诚国际,该公司研发人员和研发投入占比都保持较高的水平,其不断地加深在该领域的研发力度,使得企业运营效率得以提升。

2.4.3 路径3:小规模高研发高杠杆主导型。路径3的前因构型为LEV*-GQJZ*KJYF*CX,其中核心条件为高科技研发能力,边缘条件是高创新能力、高资产负债率和低股权集中。该组态显示无论公司规模大小与否,只要保持高水平的创新能力、高资产负债率就可以在一定程度上提升企业的运营效率。代表案例如音飞储存,该公司保持较高的创新活力,尤其为研发投入占营业收入比例为3.67%,远远高于同水平的其他公司,除此之外该公司的股权集中度也保持较高的水平。由此可见该公司充分利用科技创新能力和股权集中的优势,以及较好地选用财务杠杆的功能来提升企业的效率。

2.4.4 路径4:低研发大规模高集权高盈利主导型。路径4的前因构型为ROA*LEV*GQJZ*ASSET*-KJYF*-CX,其中核心条件是高股权集中、高资产收益率、低创新能力和低科技研发能力,边缘条件是高企业规模和高资产负债率。该组态表明只要企业股权集中度高、总资产收益率高,以及保持一定的企业规模就可以提升企业的效率。代表案例如华贸物流,该企业的企业规模较大,股权集中度高,总资产收益率位居案例企业中的前三名。

3 研究结论与展望

3.1 研究结论

本文基于DEA模型对2021年20家物流上市企业运营效率进行测算,结果显示为我国物流上市公司的效率并没有达到DEA有效。为了探索物流企业运营效率的提升路径,以综合效率作为结果变量,以创新能力、科技研发能力、企业规模、股权集中度、资产负债率和总资产收益率为条件变量,通过模糊集定性比较分析法对物流上市企业运营效率进行组态分析,最终得出四条有效路径:路径1—小规模低研发高集权主导型;路径2—小规模高研发高盈利主导型;路径3—小规模高研发高杠杆主导型;路径4—低研发大规模高集权高盈利主导型。

具体而言,路径1体现了高集权的重要性,主要针对的规模不是特别大的公司,要充分发挥高集权的优势来提升企业的效率;路径2体现高创新高盈利的重要性,尤其是开发性创新投入对于提升企业运营效率的重要性;路径3体现了财务杠杆以及高研发水平对于企业运营效率的提升;路径4体现了大规模企业下,企业应当保持股权集中、并且保持较高的盈利水平,有利于提升企业的效率。

3.2 管理启示

(1)优化股权结构,保持股权集中。保持企业内部股权的集中可以优化企业的股权结构,减少企业的资源浪费,除此以外还可以提高管理人员的热情,并且提升股权的集中程度可以大幅度提升物流企业运营效率。

(2)加大科技研发经费投入以及科研人员投入。研发经费以及研发人员是提升我国上市物流公司运营效率的关键因素,尤其是互联网盛行,人口老龄化促使人口红利褪去的时代,合理利用机器人、无人机进行分拣配送不仅可以更好的节约成本,更有利于提升企业的效率。

(3)保持较高的盈利水平。企业只有在不断盈利的情况下,才可以利用现有的资金进行开源,因此较其他企业可以获取更多的资源和优势,占有更广阔的市场,企业的运营效率也会随之提高。

参考文献:

[1] 中国物流与采购联合会,中国物流信息中心. 2021年物流运行情况分析及2022年展望[J]. 中国物流与采购,2022(4):34-37.

[2] 王惠,乔美华. 基于MSBM模型的中国上市物流企业效率测度[J]. 物流技术,2017,36(10):52-56.

[3] 唐建荣,杜娇娇,唐雨辰. 区域物流效率评价及收敛性研究[J]. 工业技术经济,2018,37(6):61-70.

[4] 崔宇昕,华美霞,李若梅. 基于DEA模型的我国沿海上市港口物流效率评价[J]. 物流技术,2021,40(8):61-68.

[5] 褚衍昌,沈洋,连文浩. 基于DEA-Malmquist和Tobit模型的中国物流企业效率研究——来自上市公司的经验证据[J]. 数学的实践与认识,2020,50(10):95-105.

[6] 张福明,孟宪忠. 我国物流企业效率与效率持续性评价的实证[J]. 工业工程与管理,2010,15(2):46-49.

[7] BANKER R D, CHARNES A, COOPER W W. Some models for estimating technical and scale inefficiencies in data envelopment analysis[J]. Management Science, 1984,30(9):1078-1092.

[8] 李钟石,文华,袁嘉葆,等. 基于DEA模型的我国物流业上市企业经营绩效实证分析[J]. 物流技术,2021,40(4):64-70.

[9] 杜运周,李佳馨,刘秋辰,等. 复杂动态视角下的组态理论与QCA方法:研究进展与未来方向[J]. 管理世界,2021,37(3):180-197.

[10] 李志广,李姚矿. 科创板上市公司运营效率测度及提升:一种模糊集定性比较研究[J]. 当代经济管理,2021,43(11):35-45.

[11] 熊国经,宗瑾. 基于DEA-Tobit模型的我国上市军工企业技术效率研究[J]. 科技管理研究,2017,37(19):59-63.

[12] 罗能生,刘文彬,王玉泽. 杠杆率、企业规模与企业创新[J]. 财经理论与实践,2018,39(6):112-118.

[13] 樊秀峰,王美霞. 我国零售企业经营效率评价与微观影响因素分析——基于22家百强零售上市公司的实证[J]. 西北大学学报(哲学社会科学版),2011,41(3):26-31.

[14] 刘超,傅若瑜,李佳慧,等. 基于DEA-Tobit方法的人工智能行业上市公司融资效率研究[J]. 运筹与管理,2019,28(6):144

-152.

[15] 黎江平,姚怡帆,叶中华. TOE框架下的省级政务大数据发展水平影响因素与发展路径——基于fsQCA实证研究[J]. 情报杂志,2022,41(1):200-207.