互联网使用与农村正规信贷约束缓解效应

2023-06-14王亚平罗博文罗剑朝

王亚平 罗博文 罗剑朝

摘 要:互联网信息技术的发展对农村金融体系产生了深刻影响,为解决农村信贷难题迎来新机遇。基于陕西915份农户调查数据,综合运用Probit、Heckman两阶段和中介效应模型,深入分析互联网使用对农村家庭正规信贷约束的影响及存在问题,并探讨其作用机制。研究结果表明:互联网使用能够有效降低正规信贷约束的发生概率,并且对农村“长尾群体”正规信贷约束的缓解作用更强,但“精英俘获”现象仍然明显。进一步研究发现,信息约束、金融知识水平和家庭非农收入均在互联网使用缓解家庭正规信贷约束中存在部分中介作用。因此,应当拓展互联网信息技术的应用广度和深度,着重提高农村地区特别是农村弱势群体的互联网普及和普惠金融教育。

关键词:互联网使用;信贷约束;需求型信贷约束;供给型信贷约束

中图分类号:F822.35 文献标志码:A 文章编号:1009-9107(2023)02-0113-14

收稿日期:2022-05-23DOI:10.13968/j.cnki.1009-9107.2023.02.13

基金项目:国家自然科学基金面上项目(71873100、72273105);中央农办、农业农村部乡村振兴专家咨询委员会软科学课题(rkx20221801);中央高校基本科研业务费专项(2452022074)

作者简介:王亚平,女,西北农林科技大学经济管理学院博士研究生,主要研究方向为农村金融理论与政策。

*通信作者

引 言

探索破解三農“融资难、融资贵”困境,提升金融服务乡村振兴能力是政府与学术界持续关注和研究的课题。银行提供的正规信贷服务是普通农户面临资金需求时的首选[1]。然而,随着农村集体产权制度改革以及城乡一体化进程的加快,农村金融需求的多元化、差异化特点越发明显。我国45.2%的农村家庭依旧面临严重的正规信贷约束,其中需求型信贷约束为家庭主要信贷约束占比高达67.4%,供给型信贷约束约仅占9.7%[2],农户信贷需求仍得不到有效满足[3]。2019年国家五部委联合发布的《关于金融服务乡村振兴的指导意见》中提出“推动互联网新技术在农村金融领域的应用推广”;2022年中央一号文件再次提出,大力推进数字乡村建设,要以数字技术赋能乡村公共服务,加速推动“互联网+”向乡村延伸覆盖。在国家政策的推动下,互联网信息技术迅猛发展、跨界融合、深度渗透,依托大数据、云计算、区块链等技术突破传统金融供给的时空阻隔,提高金融服务效率、降低金融服务成本和门槛、改善农村地区金融供给,成为促进传统金融机构转型和金融产品及服务多样化、解决农村信贷难题的强大外部动力,给农村金融体系带来巨大变革。尤其是2020年突如其来的新冠肺炎疫情,农村正规金融机构更多地依托互联网渠道向符合条件的农户发放用于生产经营、生活消费贷款,传统农户贷款的线上化等非接触式的银行业务快速兴起[4],互联网信贷成为纾解融资约束、实现普惠金融的重要手段,后疫情时代下的农村金融新格局逐步形成。

众多国内外学者长期致力于互联网信息技术发展与农村信贷之间的关系研究。Claessens通过对偏远地区实地调研数据分析发现,互联网信息技术通过降低交易成本、扩大银行业务覆盖范围等方式提高偏远地区的低收入群体获得金融服务的可能性[5]。Geach等研究表明,移动电话技术能够为缓解农村地区和城市低收入区域金融排斥提供解决方案[6];Diniz等进一步研究发现,互联网技术能让银行为偏远地区居民提供持续性的信贷服务,充分提供和满足日常信贷需求[7]。结合中国实际,徐光顺等利用CFPS微观调查数据分析发现互联网使用能够提高金融服务可得性,推动农村普惠金融发展,尤其是对距离金融机构较远的农户家庭普惠金融促进作用更大[8];蔡庆丰等基于2011-2018年中国地级市层面数据,发现互联网信贷能够有效缓解中低收入劳动者的融资约束[9];田红宇等基于中国家庭追踪数据研究互联网使用对农户信贷获得和信贷规模的影响,发现互联网使用能够使农户获得信贷的概率和规模分别增加5.48%和31.18%[10]。以上研究表明互联网信息技术在纾解农村地区正规信贷约束中具有重要作用。

然而,在互联网信贷运行过程中暴露出一些显著问题不容忽视。冯兴元发现我国普惠金融的数字基础设施建设滞后、数字化发展尚未解决城乡“数字鸿沟”问题,导致互联网信贷服务深度不足[11];董翀等基于对全国东部、中部、西部典型县市案例研究发现,我国县域存在数字普惠金融服务供给与县域多样化金融需求不匹配、服务对象数字金融素养普遍不高以及数字金融服务生态系统不完善等问题[12]。同时,互联网应用中产生的“数字鸿沟”问题会引起社会群体内部“信息穷人”和“信息富人”差距拉大[13],可能导致有限的金融资源进入农村市场后,农贷资金呈现出被精英占有的“精英俘获”现象[14],使得农村弱势群体依旧被排斥在银行正规信贷体系之外。此外,由于自身能力较差、经济机会少以及金融素养不高等微观特质导致贫困农户对互联网正规信贷自我排斥现象严重[15]。

梳理文献发现,现有关于互联网使用对借贷行为的影响和互联网信贷中存在问题等方面的文献为本文提供了研究基础,但仍存在一些不足。一是已有的研究关注了互联网使用对正规信贷获得的影响,但未考虑到导致信贷约束的原因同时涵盖需求侧的需求抑制和供给侧的信贷配给,忽视了互联网使用对不同类型的信贷约束以及信贷约束强度影响的深层次挖掘。二是鲜有研究考察互联网使用缓解农户正规信贷约束的作用机制。三是现有研究缺乏关于互联网信息技术的普惠信贷效应的考察。本文进一步尝试分析了互联网使用能否对农村“长尾群体”依据安德森2012年出版的《长尾理论》一书中提出的长尾理论,金融体系的长尾人群指大量因为没有信用记录、没有可抵押的资产和稳定收入,被排斥在了正规金融机构的金融服务之外的群体。考虑到样本情况,本文将纯农业经营、收入水平低、户主健康状况不佳以及与金融机构距离较远家庭作为样本长尾人群。起到“雪中送炭”的作用。

鉴于此,本文从理论上阐释互联网使用影响农户正规信贷约束的机理。基于陕西省典型样本县农户调查数据,依据所受正规信贷约束类型对样本进行分类,探究互联网使用对农户正规信贷约束、需求型信贷约束和供给型信贷约束的差异化影响。并检验信息约束缓解、金融知识水平提升、家庭收入增长对互联网使用影响农户正规信贷约束的中介效应,为推动数字赋能农村普惠金融发展、促进“互联网+金融”缓解农村家庭正规信贷约束提供有益参考。

与以往研究相比,本文的边际贡献和现实意义在于:第一,从需求型信贷约束、供给型信贷约束以及信贷约束强度角度出发,探究互联网使用对农村家庭正规信贷约束的影响及作用机制,有助于充分挖掘互联网使用在破解正规信贷约束中发挥的作用,补充和完善现有的农户正规信贷约束理论研究;第二,研究发现相较于供给型信贷约束,互联网使用的应用能够显著提高“无信心贷款人”的申贷信心,更有利于缓解农户长期面临的需求型信贷约束;第三,互联网使用通过信息约束缓解、金融知识水平提升、家庭收入增长三条作用路径缓解正规信贷约束,这为利用互联网信息技术激发农户内生动力、破除长期信贷需求压抑和信贷配给困境提供新的思路。

一、理论分析与假设

(一)供需视角下互联网使用影响农村正规信贷约束的机理分析

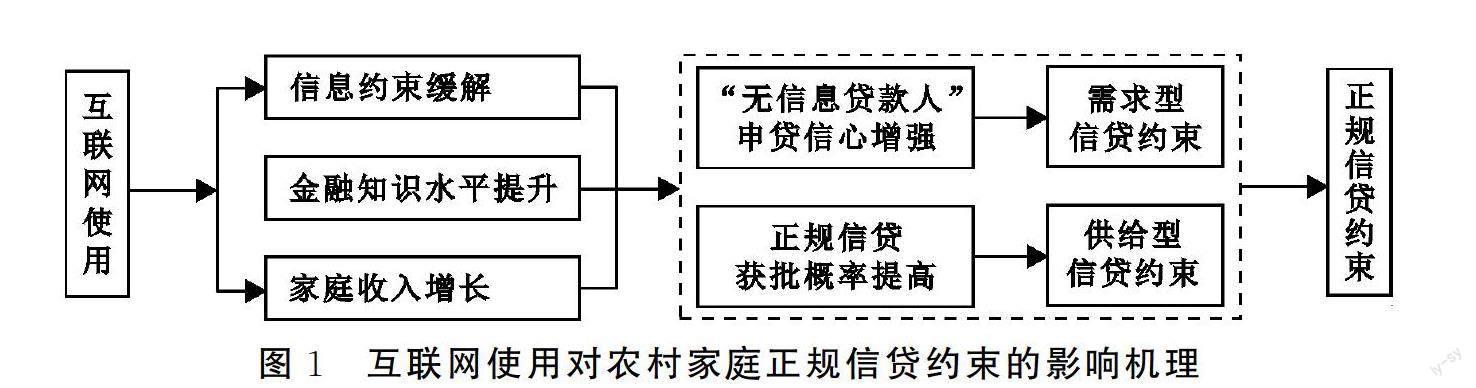

大量研究表明,互联网为金融服务需求方和供给方之间搭建了良好的信息流通渠道,在一定程度上缓解了信息不对称,为打通农村地区及偏远地区普惠金融“最后一公里”带来契机[16]。从金融供给侧来看,在大数据、云计算等互联网技术帮助下,农村信用体系建设不断完善,线上农户评级授信系统逐步形成,弥补了农户“数字足迹”缺失、农业跨领域数据融合不足等现实差距。金融机构通过农户信息采集、信用等级评定、匹配授信额度、提取贷款、还贷付息线上全流程操作,有效解决抵押物、担保品匮乏、信用数据缺失等问题。由传统金融服务成本高、效率低、风险控制难导致的供给型信贷约束问题得到缓解。同时,银行打通线上线下结合服务新渠道,金融服务重心持续下沉,贷后管理成本降低,农户融资可得性进一步提升。站在金融需求侧角度,一方面互联网信息技术广泛融入了农村家庭生产生活。通过互联网能够更加便捷、广泛地接收信贷产品和信贷政策资讯。另一方面,互联网加强了乡村带头人、乡村能人以及亲戚邻里之间的交流。最大程度发挥其示范引领作用,能够有效转变农户长期形成的正规信贷申请條件高、手续繁琐、交易成本高、贷款拒绝率高等思想观念,破除“不敢贷、不愿贷、不会贷”思维困境,增强“无信心贷款人”的“申贷信心”,信贷约束大幅缓解。但由于工具型、知识型和使用型“数字鸿沟”的存在[17],农户互联网使用影响正规信贷约束必然会产生异质性结果,作用机理如图1所示。基于以上分析,本文提出如下假设。

H1:互联网使用对农村家庭正规信贷约束有负向影响。

H1a:互联网使用对供给型信贷约束有负向影响。

H1b:互联网使用对需求型信贷约束有负向影响。

H1c:互联网使用对不同农村家庭具有异质性影响。

(二)信息约束缓解对互联网使用影响农村家庭正规信贷约束的中介作用的理论分析

依托互联网强大的传播能力,能够降低信息搜集成本,打通农户与金融机构之间的信息壁垒,改善信息不对称,缓解农村家庭正规信贷约束。长久以来,由于地理隔离和制度制约,尤其是偏远地区农户在对贷款政策信息的获取和认知方面一直处于落后水平,农户与金融机构之间存在严重的信息不对称,逐渐形成农户申贷难、金融机构放贷难的“两难”境地。农村地区互联网覆盖率和普及率不断的提高有效拓宽了农村家庭农业生产技术、产业经营管理、创业就业和金融配套服务政策等信息的获取渠道,同时大幅度降低了信息获取成本和机会成本,信息不对称得以改善[18]。另外有研究发现,互联网使用能够缩小数字鸿沟,特别是农村低收入、低学历、低资产的“弱势群体”,互联网可产生更强的信息福利效应[16]。因此,互联网信息技术的发展打破了长期存在的信息壁垒和信息鸿沟,解决信息不对称问题,缓解正规信贷约束。由此,本文提出以下假设。

H2:信息约束缓解在互联网使用对农村家庭正规信贷约束的影响中具有中介作用。

(三)金融知识水平提升对互联网使用影响农村家庭正规信贷约束的中介作用的理论分析

通过互联网信息技术能够增加农户金融知识储备,促使农户做出科学的金融决策,同时提高资金需求农户的借贷概率,降低信贷约束。具体来讲,一方面互联网作为金融知识的传播媒介,充分发挥便捷、多元化等传播优势,丰富农户的金融知识获取渠道,有助于农户使用互联网提升自身金融素养。例如农户可以通过移动终端APP(微信、抖音等)随时随地重复观看丰富、易懂的金融知识讲解视频,潜移默化提高其金融素养。另一方面,较高的金融知识水平不仅有利于减少个体金融决策时的信息搜集和处理成本[19],降低抵押贷款成本[20],而且可增加其资本收益率,提高经营收入和还款能力[21]。而风险偏好提升、贷款成本降低、经营收入增加和还款能力增强均有助于提升贷款参与概率,显著提高信贷信心和信贷需求[22],促使农户积极申请与自身匹配度高的贷款种类,有利于缓解信贷约束[23-24]。据此,本文提出如下假设。

H3:金融知识水平提升在互联网使用对农村家庭正规信贷约束的影响中具有中介作用。

(四)家庭收入增长对互联网使用影响农村家庭正规信贷约束的中介作用的理论分析

互联网信息技术通过直接增加农户就地就近创业就业率,促进农村家庭收入水平提高,从而更容易获批银行贷款。互联网使用能够提高家庭收入水平已经得到大量研究证实,包括互联网使用通过刺激农村劳动力就业,选择更高层次职业[25]、发展电子商务[26]、提高农户生产效率[27]、提高农村家庭创业概率和创业绩效[28]等途径显著增加家庭收入,且对贫困户的收入促进作用更大,有利于缩小农村家庭之间的收入差距[29]。另有研究表明,互联网使用有助于纯农业型和兼业型农村家庭更加精准掌握农产品交易市场和劳动力市场的动态信息,特别是偏远地区和贫困地区,推动当地电商平台建设与完善,农村“产-加-销”渠道更加稳定,务工签约更加便捷,家庭农业收入与非农业收入均得到显著提高[30-31]。持续稳定的收入来源和收入水平是衡量还贷能力的重要指标,较高的家庭经济资本也为农户获批银行贷款增添砝码,信贷约束得到缓解。鉴于此,本文提出如下假设。

H4:家庭收入增长在互联网使用对农村家庭正规信贷约束的影响中具有中介作用。

二、研究设计

(一)数据来源

本文数据来源于课题组2019-2020年在陕西旬邑县、杨凌示范区开展主题为“互联网使用与农村普惠金融发展”的农村固定观测点调查。综合考虑样本地区互联网发展与正规信贷参与情况,调查组选取旬邑县太村镇、城关镇、张洪镇3个经济发展水平领先乡(镇),同时选取赤道乡、原底乡2个经济发展水平一般乡(镇)进行抽样;同理在杨凌示范区选取揉谷镇、五泉镇、大寨乡3个反映不同经济发展水平的代表性乡(镇)。在确定的每个乡(镇)按照人口密度、产业发展类型等指标分层选取3~4个样本村,对每个样本村随机抽取4~5户样本家庭(调查对象为户主或家庭生产经营决策人)进行入户访谈调查。调查样本共涉及陕西省两地区的8个乡(镇)27个自然村,覆盖面广并兼顾地理环境和区域经济发展水平差异,样本随机性和代表性较好。本次调研共发放问卷1 067份,在剔除了异常样本和极端值后,筛选出具有正规信贷需求问卷915份,问卷有效率85.75%。

(二)变量选取及描述性统计

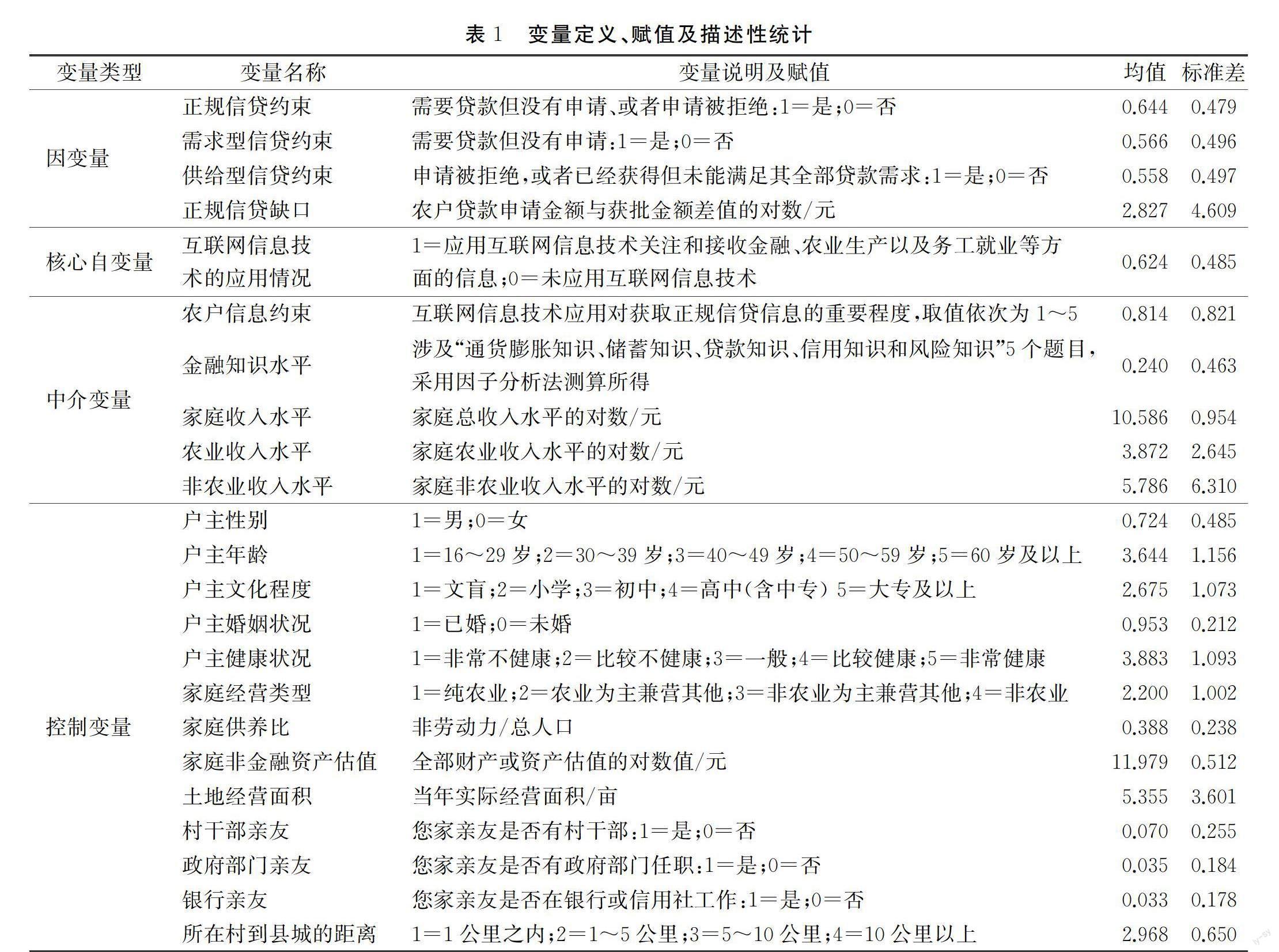

1.因变量:正规信贷约束。本文研究的正规信贷约束是指来自农村地区正规银行业金融机构农村地区正规银行业金融机构主要包括样本地区设立的农村信用合作社、农村商业银行、农业银行、邮政储蓄银行以及村镇银行等。与农户之间存在的各种信贷限制。国内外学者衡量信贷约束最常用的方法有直接衡量法和间接衡量法。直接衡量法由Fede等和Jappelli提出[32-33],是指通过问卷调查直接对家庭所面临的信贷约束进行询问,常采用的题项有“是否需要但没有申请”“是否申请被拒绝”“家庭的贷款需求是否被满足”等,目前国内学者多采用直接衡量法衡量信贷约束[34,2]。间接衡量法是指通过家庭受到信贷约束给家庭带来的不利影响反向推出家庭是否存在信貸约束以及约束类型,但该方法衡量的信贷约束可能导致偏差,结论不可靠[35-36]。因此,本文采用学术界最常用的直接衡量法对农户正规信贷约束进行衡量。通过问卷题项“家庭经营需要信贷但没有向银行申请或申请了但被拒绝”判断,若存在该情况,则此家庭受正规信贷约束,赋值为1,反之赋值为0。依据信贷需求压抑理论和信贷配给理论,参照尹志超等的做法[2],用“家庭经营需要信贷但没有向银行申请”测度需求型信贷约束,用“家庭申请了银行贷款但是被拒绝,或家庭已经获得贷款但未能满足其全部申请需求”测度供给型信贷约束。样本统计发现,64.4%的农村家庭受信贷约束,其中59.1%的家庭面临需求型信贷约束,27.5%的家庭面临供给型信贷约束,可见样本地区农户“贷款难”问题依然严重,正规信贷普惠程度不高。本文进一步从信贷量的角度探究互联网使用对农户正规信贷约束程度的影响,参照何明生等的做法[37],用农户申请的贷款额与受到信贷约束而实际获批的信贷额之间的差值衡量信贷约束程度,即信贷需求缺口。当农户申请的信贷需求金额与实际获批金额相等时,信贷需求缺口取值为0。样本统计发现,农户正规信贷需求缺口平均值达2.8万元,为降低异方差影响,在实证分析中对信贷需求缺口进行自然对数处理。

2.核心自变量:互联网使用。本文借鉴张永丽等[29]、张世虎等[38]的做法,通过询问受访者“您平时是否用手机或电脑关注和接收金融、农业生产技术、产业经营管理以及创业就业等方面的信息”对农村家庭互联网使用进行测度。若回答“是”,则赋值为1,反之为0。样本调查发现,95.67%的农户拥有手机,且73.18%的农户手机具有上网功能,62.4%的农户使用互联网接收金融、农业生产技术、产业经营管理以及创业就业等方面的信息。

3.中介变量:根据上文理论分析,选取家庭信息约束、金融知识水平、家庭收入作为互联网使用影响农村家庭正规信贷约束作用机制中的三个中介变量。(1)家庭信息约束。通过问卷题项“互联网信息技术对您获取正规银行信贷信息的重要程度?”对其考察,选项依次为“非常重要、比较重要、一般、比较不重要、非常不重要”,按照李克特五级量表法赋值5、4、3、2、1。(2)金融知识水平(1)通货膨胀知识。物价上涨后,同样100元的钞票能买到的东西与现在相比如何?选项:变多了、一样多、变少了、不知道。(2)储蓄知识。假设您将100元存入银行,定期储蓄3年且期间没有支取,若3年期定期储蓄的年利率是3%,3年到期后您能取出多少钱?选项:103、106、109、算不出来。(3)贷款知识。若某人向银行贷了一笔30万元的住房贷款,贷款期限为10年时的每月还款额会高于贷款期限为20年时的每月还款额,则10年期贷款的总利息支出要小于20年期贷款的总利息支出,您是否同意?选项:不同意、同意、不知道。(4)信用知识。某人在A银行的不良信用记录会对其在B银行申请贷款产生不良影响,您是否同意?选项:不同意、同意、不知道。(5)风险知识。您是否同意购买一只开放式股票型基金的风险要比购买单一股票的风险低?选项:不同意、同意、不知道。此处采用因子分析法计算农户金融知识水平,根据测算KMO值为0.6698>0.6,表明适合进行因子分析,因子累积方差贡献率为76.06%。具体过程不再赘述,如有需要可向作者索取。。参照尹志超等[39]、苏岚岚等[40]的做法,设计包含通货膨胀知识、储蓄知识、贷款知识、信用知识和风险知识5个方面题项,采用因子分析法测算农户金融知识水平。(3)家庭收入。用当年家庭各项实际收入水平进行衡量,问卷题项包含家庭总收入、农业收入和非农业收入。为降低异方差影响,同样对各项家庭收入做自然对数处理。

4.控制变量:为有效控制其余因素对农村家庭正规信贷约束的影响,借鉴傅秋子等[41]、孙永苑等[42]的研究,本文选取户主个人特征、家庭特征、区域特征等3类14个变量作为控制变量。其中,个人特征变量主要有性别、年龄、文化程度、婚姻状况、健康状况等;家庭特征变量包括家庭经营类型、家庭供养比、家庭非金融资产估值、土地经营面积和家庭社会资本等;区域特征变量设定为所在村庄到县城的距离。各类变量定义、赋值及描述性统计如表1所示。

(三)模型设定

1.二元Probit模型。鉴于因变量是否受正规信贷约束变量为二元离散变量,设定信贷约束决策方程如下:

Prob(Yi=1)=β0+β1Ti+β2Xi+εi(1)

式(1)中,Yi为虚拟变量,Yi=1表示第i个样本受到正规信贷约束,Yi=0表示第i个样本不受正规信贷约束;Ti表示第i个样本的互联网使用情况;Xi为控制变量,包括户主个体特征、家庭特征以及村庄环境特征等系列指标,具体如表1所示;εi表示独立同分布的随机误差项,服从标准正态分布,β0、β1、β2为待估系数。

2.Heckman两阶段模型。进一步用正规信贷需求缺口衡量信贷约束程度,即农户贷款申请金额与获批金额之间的差值。考虑到仅当农户获批贷款时,才能观测出农户信贷需求缺口,为防止样本选择偏误,采用Heckman两阶段模型联立估计互联网使用对农村家庭正规信贷约束程度的影响。具体分为以下两个阶段:

第一阶段,利用所有观测数据,对农户是否获批贷款采用二值Probit模型进行分析。考虑到OLS估计中可能存在样本选择性偏误,需要以式(2)为基础计算出逆米尔斯比率(inverse Mills ratio)λ,作为修正参数纳入第二阶段进行估计。

式(2)中,P*i为潜变量;Pi=1表示第i个样本获批贷款,反之Pi=0;Ci表示控制变量。

第二阶段,选择Pi=1的样本,利用OLS方法进行估计,并引入λ作为方程的一个额外变量以纠正样本选择性偏误,即:

yi=b0+b1Pi+b2Ci+b3λ+μi(4)

式(4)中yi为第二阶段的被解释变量,即正规信贷缺口的对数值;PiXi为包含互联网信息技术的应用、家庭禀赋等影响农户正规信贷缺口的解释变量;b0、b1、b2、b3为待估系数;μi为误差项。若系数b3通过了显著性检验,农户样本选择性偏误是存在的,则说明模型对于纠正样本选择性偏误效果明显,适合采用Heckman两阶段模型。

3.中介效应模型。根据上文理论分析,互联网使用能够通过缓解农户信息约束、提升农户金融知识水平和提高家庭收入对正规信贷约束产生影响。因此,采用中介效应模型分析互联网使用影响农村家庭正规信贷约束的作用机理。采用层级回归方法本文未采用Bootstrap方法的原因是Bootstrap方法不能有效检验二分类变量。虽然因果逐步回歸方法因检验力较低而受到部分学者质疑,但是若能以该方法得到显著的结果,则检验力低的问题将不存在[43],且本文已用Sobel检验进行验证,因此实证结果具有较强的说服力。进行分析[43],模型设置如下:

Y=aT+e1(5)

M=cT+e2(6)

Y=a′T+bM+e3(7)

上述式中,M表示中介变量,包括农户信息约束、金融知识水平和家庭收入;Y表示正规信贷约束,包括需求型信贷约束和供给型信贷约束;a为互联网使用对正规信贷约束的总效应;a′是控制中介变量M的影响后,互联网使用对正规信贷约束的直接效应;c为互联网使用对中介变量的效应,ei为回归残差项。

三、基准回归分析与作用机制检验

(一)互联网使用影响农村家庭正规信贷约束的基准回归分析

表2为基准回归结果。列(1)~(3)估计结果显示,互联网使用对正规信贷约束、需求型信贷约束和供给型信贷约束的影响均在1%显著性水平上有负向影响,表明互联网使用对农村家庭不同类型正规信贷约束均具有很强的缓解作用,假设H1、H1a、H1b得到证实。进一步测算边际效应结果显示,互联网使用对正规信贷约束的边际效应为-0.2005,意味着相较于未使用互联网农户,使用互联网农户受正规信贷约束的概率降低20.05%;同样地,使用互联网农户使需求型信贷约束发生概率降低18.46%,使供给型信贷约束发生概率降低9.96%。对比(2)、(3)列回归结果发现,互联网使用对需求型信贷约束的缓解作用更强。结合列(4)、列(5)回归结果可以发现,互联网使用在1%显著性水平下对农户获得正规金融机构贷款产生正向影响,在1%显著性水平下对信贷需求缺口产生负向影响。因此,互联网使用有助于缩小家庭信贷需求缺口,降低正规信贷约束程度,解决信贷排斥问题。

控制变量方面,户主年龄对正规信贷约束发生概率具有显著负向影响,年龄的平方项具有显著正向影响,表明相较于中年人,青年户主和老年户主所受到的信贷约束更严重。户主文化程度、健康状况均对正规信贷约束具有显著负向影响,这与牛荣等[34]的研究结论一致。家庭经营类型对正规信贷约束具有显著负向影响,表明纯农业家庭发生信贷约束的概率较大。家庭非金融资产估值以及有亲朋好友在政府、银行单位工作同样对家庭正规信贷约束具有显著负向影响,反映了样本地区信贷资源仍存在“精英俘获”现象。

(二)内生性讨论与稳健性检验

1.内生性讨论。考虑到前文分析中可能存在由反向因果、遗漏变量等原因导致内生性问题,本文进一步采用工具变量IV-Probit模型处理内生性问题。选取“家庭是否拥有电脑?”作为互联网使用的工具变量[38],估计结果见表3的列(1)~(3),可以看出工具变量对农村家庭正规信贷约束的负向影响不变,回归结果仍然支持基准回归结果。

2.穩健性检验。本文采用核心因变量换为替代变量的测度方式进行稳健性检验本文同时采用了对样本进行缩尾处理、将Probit模型替换为Logit模型的方法进行稳健性检验,检验结果同前文回归结果一致,考虑到篇幅此处不再赘述,如有需要可向作者索取。,用“狭义”正规借贷约束和“广义”正规借贷约束作为正规信贷约束的替代变量。其中,“狭义”正规借贷约束是指若家庭目前有正规信贷需求但未获得正规信贷,则信贷约束取值为1,反之为0;“广义”正规借贷约束是指若家庭目前有正规信贷需求但未获得,或者家庭已获得正规信贷但未能满足全部需求金额,则取值为1,反之则为0。由表3的列(4)~(5)回归结果显示,无论是“狭义”还是“广义”正规借贷约束作为因变量,互联网使用对农村家庭正规信贷约束的影响均在1%显著性水平上呈负向影响,进一步证实互联网使用能够显著降低农村家庭正规信贷约束的概率,本文研究结论具有稳健性。

(三)异质性分析

前文估计结果显示,互联网使用能够缓解农村家庭正规信贷约束。但究竟对哪种农村家庭的缓解作用更强,是否对农村地区的弱势群体产生更有利的影响,亟需进一步探究。根据国务院《推进普惠金融发展规划(2016-2020)》要求,农民、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体是普惠金融重点服务对象。考虑到本文研究对象全部为农村家庭,因而利用纯农业经营、收入水平低、户主健康状况不佳以及与金融机构距离较远等特征维度对样本家庭进行识别分类,考察互联网使用是否对农村“长尾群体”起到“雪中送炭”的作用。

为此,构建互联网使用与家庭经营类型、家庭收入水平、户主健康状况以及所在村与金融机构的距离等变量的交互项,运用Probit模型实证分析互联网使用对农村不同群体的异质性影响,估计结果见表4。由列(1)结果可知,互联网使用与家庭经营类型的交互项对正规信贷约束的影响在5%的显著性水平上显著为负,表明与非农业家庭相比,互联网使用对纯农业家庭正规信贷约束的边际缓解作用更强。同时在实地走访中也发现,纯农业家庭更容易受到信贷约束,所以互联网使用是解决农村地区纯农业家庭融资难的高效路径之一。由列(2)的估计结果显示,互联网使用与家庭收入水平的交互项对正规信贷约束产生负向影响,但不显著,说明互联网使用对低收入水平家庭正规信贷约束的缓解作用可能更强。由列(3)结果显示,互联网使用与户主健康状况的交互项对正规信贷约束产生不显著的正向影响,表明互联网使用对户主健康状况良好家庭的正规信贷约束缓解作用更强。由列(4)的回归结果可以发现,互联网使用与距离金融机构路程的交互项对正规信贷约束在1%显著性水平上产生正向影响,说明相较于距离金融机构较近的家庭,互联网使用对距离金融机构远的家庭正规信贷约束缓解作用更强。综上所述,互联网使用更有助于缓解农村地区“长尾群体”的信贷约束问题,矫正“精英俘获”现象,假设H1c得到验证。

(四)作用机制检验

1.信息约束缓解效应。表5是互联网使用通过家庭信息约束影响正规信贷约束的回归结果。列(2)估计结果显示,互联网使用和家庭信息约束均在1%的显著性水平上对正规信贷约束有显著负向影响,且互联网使用的边际效应-0.517与表2第(1)列未加入家庭信息约束的边际效应-0.641相比明显下降。并由列(7)可知,互联网使用能够显著缓解家庭信息约束。进一步对比表5第(4)列与表2第(2)列发现,互联网使用和家庭信息约束均在1%的显著性水平上对需求型正规信贷约束有显著负向影响,且互联网使用的系数有所下降(0.524<0.591),反映了互联网使用通过降低家庭信息约束缓解需求型信贷约束。

对比表5第(6)列与表2第(3)列发现,互联网使用和家庭信息约束对供给型信贷约束有负向影响但不显著,此时不存在中介效应。可能的原因是互联网信息共享、远程、快捷等特点有助于农户及时掌握当地金融机构新推出的贷款产品和申请条件,增强对正规信贷、金融政策的了解程度,促使农户结合自身条件做出理性申贷决策,能够更为有效缓解由于贷款认知偏差导致的需求型信贷约束。据此,依据中介效应原理,家庭信息约束在互联网使用影响正规信贷约束中存在部分中介效应,假设H2得到验证。

2.金融知识水平提升效应。表6是互联网使用通过金融知识水平影响正规信贷约束的回归结果。由列(2)可知,互联网使用和金融知识水平分别在1%和5%的显著性水平上对正规信贷约束产生负向影响,且互联网使用的边际效应-0.637与表2第(1)列未加入金融知识水平的边际效应-0.641相比有所下降;由列(7)可知,互联网使用能够显著提高农户金融知识水平。由表6第(4)列和表2第(2)列结果对比发现,互联网使用和农户金融知识水平分别在1%和10%的显著性水平上对需求型正规信贷约束产生负向影响,且互联网使用的系数有所下降(0.296<0.591),表明互联网使用通过提高农户金融知识水平缓解需求型信贷约束。对比表6第(6)列和表2第(3)列可知,加入金融知识水平变量后,互联网使用对供给型信贷约束的负向边际效应增大(0.546>0.275),可见,互联网使用通过提高金融知识水平主要缓解了需求型信贷约束。可能的原因在于,手机等便携移动终端的使用降低了金融机构信息宣传成本和农户金融知识获取成本,潜移默化优化农户的金融知识结构和提升金融知识储备,提高农村家庭对金融市场、金融工具和金融政策认知程度,促使需求型正规信贷约束得到缓解。综上所述,农户金融知识水平在互联网使用影响正规信贷约束的关系中发挥部分中介作用,假设H3得到证实。

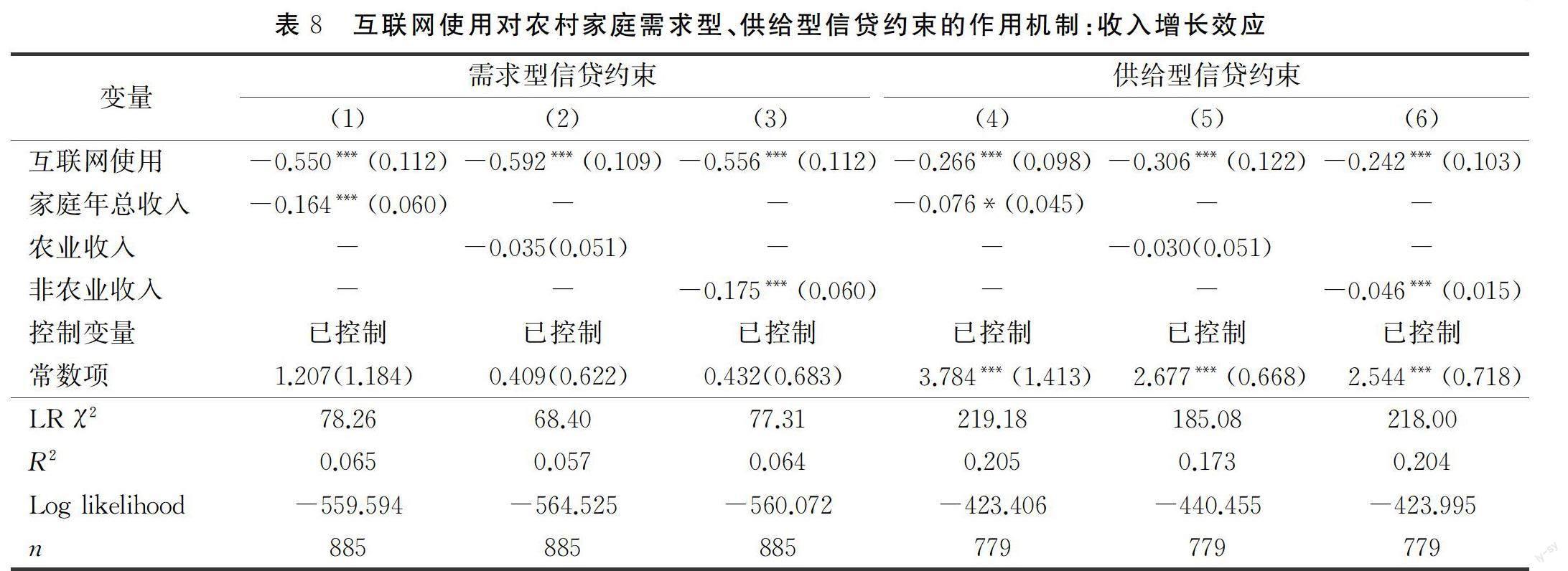

3.家庭收入增长效应。表7和表8是互联网使用通过家庭收入影响正规信贷约束的回归结果。列(1)估计结果发现,互联网使用和家庭收入水平均在1%显著性水平上对正规信贷约束产生负向影响,且互联网使用的边际效应-0.614与表2第(1)列未加入家庭收入水平的边际效应-0.641相比明显下降,且由列(4)结果可知,互联网使用能够显著提高农户家庭收入水平。进一步区分农业收入和非农业收入,由列(2)和列(5)回归结果可知,互联网使用对农业收入有正向影响但不显著,说明互联网使用通过提高农业收入水平缓解农户正规信贷约束的作用不强。由列(3)和列(6)可以看出,互联网使用对非农业收入在1%显著性水平上有正向影响,且互联网使用对正规信贷约束的负向边际效应降低(0.623<0.641),表明互联网使用通过提高非农业收入水平缓解了正规信贷约束。

需求型信贷约束方面,表8第(1)列结果显示,互联网使用和家庭收入水平均在1%显著性水平上对需求型信贷约束产生负向影响,且互联网使用的边际效应与表2第(2)列回归结果相比有所降低(0.550<0.591),表明互联网使用通过提高家庭收入缓解需求型信贷约束;列(2)和列(3)结果表明,互联网使用和非农业收入均在1%显著性水平上对需求型信贷约束有负向影响,且互联网使用的边际效应有所降低(0.556<0.591),表明互联网使用通过提高家庭非农收入缓解需求型信贷约束,但农业收入对需求型信贷约束的负向影响不显著。供给型信贷约束方面,表8第(4)列结果显示,互联网使用和家庭收入水平分别在1%和10%显著性水平上对供给型信贷约束有负向影响,且互联网使用的边际效应有所降低(0.266<0.275),表明互联网使用通过提高家庭收入缓解供给型信贷约束;由列(5)和列(6)可以看出,互联网使用和非农业收入均在1%显著性水平上对供给信贷约束产生负向影响,且互联网使用的边际效应有所降低(0.242<0.275),表明互联网使用通过提高家庭非农业收入缓解需求型信貸约束;同样农业收入对供给型信贷约束有负向影响但不显著,可能因为农户通过使用互联网获得更多的就业信息,提高农户从事非农工作的概率,提升非农就业水平和就业效率。

已有研究表明,互联网使用对家庭收入的影响存在门槛,只有当家庭互联网普及率和网络费用降低到一定数值后,其对家庭收入的促进作用才会明显增强[29]。另外,通过实地调研发现,对于农业生产经营而言,尤其是经济作物种植业和养殖业,投资回报周期长、效益慢,这也就解释了表7中列(5)和列(6)显示互联网使用主要促进了非农业收入增长,而对农业收入的影响不显著的原因。综上所述,家庭收入水平在互联网使用影响正规信贷约束的关系中发挥部分中介作用,假设H4得到证实。

四、结论与启示

本文从供需视角构建农村家庭正规信贷约束体系,实证检验了互联网使用对农村家庭正规信贷约束的影响及信息约束、金融知识水平和家庭收入对上述影响的中介效应。研究结果表明:互联网使用能够显著降低需求型信贷约束和供给型信贷约束的发生概率,且对需求型信贷约束的缓解作用更大;相较于普通农户,互联网使用对纯农业经营、收入水平低、户主健康状况不佳以及距离金融机构远的“长尾群体”正规信贷约束的缓解效应最大,但实际仍明显存在信贷资金被农村精英群体占有的“精英俘获”现象。研究结果还表明:家庭信息约束、农户金融知识水平和家庭收入均对缓解正规信贷约束产生积极影响,且在互联网使用影响农村家庭正规信贷约束关系中均具有部分中介效应;受到信息约束和金融知识贫乏的农户更容易受到信贷约束。此外,研究发现互联网使用主要通过提高非农业收入水平缓解正规信贷约束。

基于以上研究结论,笔者认为缓解农村家庭信贷约束、促进农村金融高质量发展亟需发挥和挖掘互联网信息技术的作用和潜能,因此,提出以下政策建议。第一,加强农村地区特别是偏远地区网络基础设施建设,打通农村互联网“最后一公里”。充分利用互联网信息平台优势,建设农村大数据征信体系,推动数字“信用村”“信用户”建设,改善农村信贷市场信息不对称,营造良好数字金融环境,激发银行放贷积极性。第二,加大农村地区宽带网络入村入户、移动设备采购等补贴力度。同时针对农村年龄偏大、文化程度低、互联网技术使用困难群体定期开展互联网技术知识教育活动,让农户通过互联网接收更多金融、农业生产技术和创业就业信息,提升金融知识水平,增强农户申贷信心,缩小“数字鸿沟”,释放“数字红利”。第三,鼓励引导金融机构创新信贷产品与服务政策瞄准纯农业生产经营、收入水平低、健康状况差以及交通不便利等“非精英”群体,提供“一户一策”精细化、差异化服务模式,有效降低信贷交易成本和服务门槛,提高信贷可得性,缓解正规信贷约束。第四,规范完善农村信贷市场管理,正确引导农户遵守信贷资金用途规定,严厉杜绝农村非法集资和互联网非法信贷平台欺诈行为,打造健康良好金融生态环境和新型农村金融服务体系,为农村金融高质量发展提供有力支撑。

参考文献:

[1] 何婧,田雅群,刘甜,等.互联网金融离农户有多远——欠发达地区农户互联网金融排斥及影响因素分析[J].财贸经济,2017,38(11):70-84.

[2] 尹志超,张号栋.金融可及性、互联网金融和家庭信贷约束——基于CHFS数据的实证研究[J].金融研究,2018(11):188-206.

[3] 何广文,何婧,郭沛.再议农户信贷需求及其信贷可得性[J].农业经济问题,2018,39(02):38-49.

[4] 黄迈,马九杰.农户网络贷款服务模式及其创新发展[J].改革,2019(03):97-105.

[5] CLAESSENS S.Access to Financial Services[J].World Bank Research Observer,2006(02):207-240.

[6] GEACH N.The Digital Divide,Financial Exclusion and Mobile Phone Technology:Two Problems,One Solution? [J]. Journal of International Trade Law and Policy,2007,6(01):21-29.

[7] DINIZ E,BIROCHI R,POZZEBON M.Triggers and Barriers to Financial Inclusion:The Use of ICT-based Branchless Banking in An Amazon County[J].Electronic Commerce Research and Applications,2012,11(05):484-494.

[8] 徐光顺,蒋远胜,王玉峰.技术与农户普惠金融[J].农业技术经济,2018(04):98-110.

[9] 蔡庆丰,王瀚佑,李东旭.互联网贷款、劳动生产率与企业转型——基于劳动力流动性的视角[J].中国工业经济,2021(12):146-165.

[10] 田红宇,王嫒名,祝志勇.数字化赋能:互联网使用对农户信贷的影响及其异质性研究——基于选择实验方法的检验和分析[J].农业技术经济,2022(04):82-102.

[11] 冯兴元.“三农”互联网金融创新、风险与监管[J].社会科学战线,2018(01):58-65.

[12] 董翀,冯兴元.县域数字普惠金融的发展与供求对接问题[J].农村经济,2022(03):49-59.

[13] 张勋,万广华,吴海涛.缩小数字鸿沟:中国特色数字金融发展[J].中国社会科学,2021(08):35-51.

[14] 温涛,朱炯,王小华.中国农贷的“精英俘获”机制:贫困县与非贫困县的分层比较[J].经济研究,2016,51(02):111-125.

[15] 刘锦怡,刘纯阳.数字普惠金融的农村减贫效应:效果与机制[J]. 财经论丛,2020(01):43-53.

[16] 鲁元平,王军鹏.数字鸿沟还是信息福利——互联网使用对居民主观福利的影响[J].经济学动态,2020(02):59-73.

[17] 邱泽奇,张樹沁,刘世定,等.从数字鸿沟到红利差异——互联网资本的视角[J].中国社会科学,2016(10):93-115.

[18] DIMAGGIO P,BONIKOWSKI B.Make Money Surfing the Web?The Impact of Internet Use on the Earnings of U.S.Workers[J].American Sociological Review,2008,73(02):227-250.

[19] DOHMEN T,FALK A,HUFFMAN D,et al.Sunde,Are Risk Aversion and Impatience Related to Cognitive Ability?[J].American Economic Review,2010,100(03):1238-1260.

[20] HUSTON S J.Financial Literacy and the Cost of Borrowing[J].International Journal of Consumer Studies,2012,36(05):566-572.

[21] 孫光林,李庆海,李成友.欠发达地区农户金融知识对信贷违约的影响——以新疆为例[J].中国农村观察,2017(04):87-101.

[22] 苏岚岚,何学松,孔荣.金融知识对农民农地抵押贷款需求的影响——基于农民分化、农地确权颁证的调节效应分析[J].中国农村经济,2017(11):75-89.

[23] DAVIDSON S.Take the Long Outlook on Credit Quality and Financial Literacy[J].Community Banker,2002,11(05):40-42.

[24] 尹志超,张栋浩.金融普惠、家庭贫困及脆弱性[J].经济学(季刊),2020,20(05):153-172.

[25] 赵建国,周德水.教育人力资本、互联网使用与新生代农民工职业选择[J].农业经济问题,2019,40(06):117-127.

[26] 邱子迅,周亚虹.电子商务对农村家庭增收作用的机制分析——基于需求与供给有效对接的微观检验[J].中国农村经济,2021(04):36-52.

[27] 陈晶,李小悦,万宝宇.互联网普及、小额贷款公司与普惠金融发展——基于中介效应模型的分析[J].沈阳工业大学学报(社会科学版),2021,14(06):534-542.

[28] 苏岚岚,孔荣.互联网使用促进农户创业增益了吗?——基于内生转换回归模型的实证分析[J].中国农村经济,2020(02):62-80.

[29] 张永丽,徐腊梅.互联网使用对西部贫困地区农户家庭生活消费的影响——基于甘肃省1 735个农户的调查[J].中国农村经济,2019(02):42-59.

[30] 刘晓倩,韩青.农村居民互联网使用对收入的影响及其机理——基于中国家庭追踪调查(CFPS)数据[J].农业技术经济,2018(09):123-134.

[31] 程名望,张家平.互联网普及与城乡收入差距:理论与实证[J].中国农村经济,2019(02):19-41.

[32] FEDER G,LAU L,LIN J,et al.The Relationship Between Credit and Productivity in Chinese Agriculture:A Microeconomic Model of Disequilibrium[J].American Journal of Agricultural Economics,1990,72:1151-1157.

[33] JAPPELLI T.Who is Credit Constrained in the U. S. Economy[J].The Quarterly Journal of Economics,1990,105(01):219-234.

[34] 牛荣,张珩,罗剑朝.产权抵押贷款下的农户信贷约束分析[J].农业经济问题,2016,37(01):76-83.

[35] 刘西川,程恩江.贫困地区农户的正规信贷约束:基于配给机制的经验考察[J].中国农村经济,2009(06):37-50.

[36] 胡振,聂雅丰,罗剑朝.社会资本与农户融资约束——基于农户分化和农地金融创新的异质性检验[J].农业技术经济,2022(05):65-76.

[37] 何明生,帅旭.融资约束下的农户信贷需求及其缺口研究[J].金融研究,2008(07):66-79.

[38] 张世虎,顾海英.互联网信息技术的应用如何缓解乡村居民风险厌恶态度?——基于中国家庭追踪调查(CFPS)微观数据的分析[J].中国农村经济,2020(10):33-51.

[39] 尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,49(04):62-75.

[40] 苏岚岚,何学松,孔荣.金融知识对农民农地流转行为的影响——基于农地确权颁证调节效应的分析[J].中国农村经济,2018(08):17-31.

[41] 傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68-84.

[42] 孙永苑,杜在超,张林,等.关系、正规与非正规信贷[J].经济学(季刊),2016,15(02):597-626.

[43] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[44] 陈强.高级计量经济学及Stata应用[M].北京:高等教育出版社,2010:235-238.

Application of Internet Information Technology and Farmers Formal Credit Constraint

——Taking the Survey Data of 915 Farmer Households in Shaanxi as An Example

WANG Yaping1,LUO Bowen1,LUO Jianchao1,2*

(1.College of Economics and Management,Northwest A&F University;2.Shaanxi Rural Finance Research Centre,Yangling,Shaanxi 712100,China)

Abstract:The development of Internet information technology has had a profound impact on the rural financial system,ushering in new opportunities for solving rural credit problems.Based on the survey data of 915 rural households in Shaanxi Province,the Probit and Heckman two-stage and mediating effect models are used to analyze the influence and existing problems of Internet use on rural households formal credit constraints,and to explore its mechanism.The research results show that the use of the Internet can effectively reduce the occurrence probability of formal credit constraints,which reduces the occurrence probability of demand-based credit constraints and supply-based credit constraints by 18.46% and 9.96% respectively.The mitigation effect is stronger,but the phenomenon of “elite capture” is still evident.Further research finds that information constraints,financial literacy levels and household non-agricultural income all have a partial mediating role in the mitigation of family formal credit constraints by Internet use.Therefore,it is particularly important to expand the application breadth and depth of Internet information technology,and to improve Internet popularization and inclusive financial education in rural areas,especially for disadvantaged groups in rural areas.

Key words:Internet use;credit constraints;demand-based credit constraints;supply-based credit constraints

(責任编辑:董应才)