专精特新政策会促进中小企业高质量发展吗?——来自全要素生产率的证据

2023-06-10伍中信黄滢滢伍会之

伍中信,黄滢滢,伍会之

专精特新政策会促进中小企业高质量发展吗?——来自全要素生产率的证据

伍中信,黄滢滢,伍会之

(海南大学管理学院,海南海口,570228 )

基于2016—2021年中小板、创业板的上市公司数据,采用双重差分法考察了专精特新政策对中小企业高质量发展的影响及其作用机理。研究结果表明,专精特新政策提升了企业的全要素生产率,对中小企业提高发展质量具有激励作用。机制分析表明,政策通过缓解融资约束、提升人力资本、加速数字化转型以及促进产品创新升级来促进中小企业高质量发展。异质性分析发现,首先,政策的积极影响在市场化程度较高的地区如东部和东北部地区较为明显;其次,政策效果主要体现在竞争程度较高的行业中,如“制造业”“信息传输、软件和信息技术服务业”“科学研究和技术服务业”以及“水利环境和公共设施管理业”四大行业;最后,政策的促进作用在高管理效率的企业和民营性质的企业中更显著。研究结果对政策的后续推进以及中小企业激活自身潜力从而实现高质量发展提供了经验与启示。

专精特新;中小企业;高质量发展;融资约束;数字化转型

一、引言与文献综述

推动中小企业实现专精特新,是实现经济高质量发展要求的重要命题。在“国内国际双循环”的背景下,企业在依托国内强大市场的同时开拓国外市场,需要保证产业链的各个环节畅通,而中小企业是稳固产业链条、提升经济质量的动力源泉。近年来,国家逐步加大对中小企业的扶持力度,相关政策一直推动着中小企业逐步朝着专精特新之路迈进。2011年工信部出台的《“十二五”中小企业成长规划》首次提及专精特新并将其作为中小企业的培育方向。2018年,国家为解决“卡脖子”难题,致力于培育一批攻克关键核心技术、聚焦重点领域的专精特新“小巨人”企业。2022年6月,工信部颁布《优质中小企业梯度培育管理暂行办法》,在全国范围内统一了专精特新的认定标准。党的二十大报告明确指出,“坚持以推动高质量发展为主题”,“支持专精特新企业发展”。专精特新“小巨人”企业主要集中在新一代信息技术、高端装备制造等中高端产业与“四基”领域,深耕重点与薄弱产业,起到了“补短板”“锻长板”“填空白”的作用。可见,中小企业的高质量发展是稳定国内生产秩序与加固供应链和产业链的关键。

交易成本理论[1]指出,随着企业规模逐渐扩大,企业生产和管理成本增加,导致内部组织生产的难度增大,企业将进入规模报酬递减区间。分工理论[2]认为,社会整体生产效率的提升依赖不同规模企业之间的专业化分工和协作,大量的中小企业通过专业化分工实现报酬递增,从而带动经济的发展。在企业向高质量发展转型的趋势下,专精特新成为中小企业脱颖而出和筑牢我国现代化产业体系的关键。根据工信部的数据,截至2021年年末,中小企业在我国企业总数中占比达99%以上。相比大企业,中小企业具有灵活度高、成长性强等特点,但也面临着融资困难[3]、数字化水平低[4]、创新投入不足[5]、技术转化能力弱[6]、风险抵御能力较差[7]等问题。中小企业若想发展壮大,自主创新是解决问题的根本手段。

现有文献主要从解决中小企业资金问题层面研究促进企业创新问题,如政府[8]和税收优惠[9]对中小企业创新的影响、中小企业的供应链融资绩效[10]与信用风险评价体系构建[11]、数字化转型与中小企业创新效率[12]、新兴金融业态与中小企业研发投入[13]等。上述研究主要揭示了影响中小企业发展的因素及其影响机制,为政府规划中小企业培育路径提供了理论基础,但对中小企业核心竞争力的思考不够全面,这为本文提供了边际贡献的机会。专精特新旨在从四个方面增强企业的综合实力,是为培育优质中小企业量身打造的发展路径。因此,检验专精特新的政策效应,了解其影响机制,不仅能够挖掘中小企业提升自主创新水平的巨大潜能,也能为政府进一步切实推进中小企业的高质量发展带来现实意义。

现有研究中,学者们首先针对政策效果进行了多方位的探讨。如辛琳[14]发现,专精特新通过降低知识网络中心度提升企业创新绩效,当企业面临的融资约束程度越高时,提升创新绩效的效果越强;曹虹剑[15]发现,创新基金可以通过缓解融资约束、补偿创新外部性来提高企业的创新质量,同时无偿资助的效果要优于贷款贴息。其次,学者们在如何进一步培育和发展专精特新中小企业方面进行了深入研究。在产学研融合方面,陈武元[16]等研究表明,高等学校知识溢出能够显著推动所在地区培育“小巨人”企业,并对周边城市产生积极的溢出效应,有效促进非高等学校集聚城市的科技创新和高质量发展;在商业银行支持方面,王恺伦等[17]认为,商业银行下一步需要积极构建综合性金融体系,更好地服务中小企业。

专精特新“小巨人”企业的盈利增速快且成长性突出,是资本市场中受投资者青睐的对象,并且政策正从不同方面为中小企业的发展赋能。那么,专精特新政策会促进中小企业高质量发展吗?其作用机理如何?还存在哪些弱项?目前有关研究成果为本文的进一步研究奠定了基础,但考虑到研究视角和研究内容的差异,这些学者并未得出一致的结论。因此,本文将专精特新政策的实施作为一项准自然实验,采用双重差分的实证研究方法来检验专精特新政策对中小企业高质量发展的影响。

本文可能的边际贡献在于:第一,现有研究聚焦于讨论外源因素对中小企业创新发展的影响,而专精特新政策旨在激活企业发展的四大内源动力,本文通过评估专精特新政策效应,将外源因素与内源动力结合,分析了企业将政策影响转化成自身核心竞争力的过程,对中小企业发展的相关研究进行了补充;第二,本文用实证研究的方法揭示了专精特新政策对中小企业高质量发展的影响机制,从资金融通、人力资本、管理效率、产品升级四个维度进行考察,厘清了政策作用的内在机理,用数据证实了专精特新政策对中小企业高质量发展的影响;第三,本文的研究结果体现了政策对不同行业、地区、企业的影响差异,这对政府进一步完善专精特新企业评选与培育措施提供了理论依据。

二、政策背景与研究假设

(一) 政策背景

工信部于2018年11月26日印发了《关于开展专精特新“小巨人”企业培育工作的通知》,计划用三年时间开展600家“小巨人”企业的培育工作,发展并提升其在技术创新、经营管理、数智转型等方面的能力。此次政策所培育的专精特新“小巨人”企业是中小企业中的佼佼者,也是掌握关键核心技术、专注于细分市场的标杆企业,为优质中小企业培育梯次中的最优层级。

2018年美国制裁中兴事件令人深刻意识到:只有掌握核心科技、加强自主研发,才能避免“卡脖子”事件的发生。专精特新是解决“卡脖子”难题的关键,它从四个层面对企业进行了要求:①专业化:要求企业注重核心业务,深耕细分市场或产业链中的某个环节;②精细化:要求企业注重对工艺流程的精细化管理,用精良品质的产品占据市场;③特色化:要求企业提升产品或服务的特色;④新颖化:强调企业要提升自主创新能力,要拥有自主知识产权的核心技术和科研成果。专精特新“小巨人”企业资格评定的专项指标主要包含经营管理、经济效益、创新能力、专业化程度四个维度,可谓对中小企业提出了更高要求。同时,政府的培育政策也相应地更加切实完善,从梯度培育、政策支持、精准服务、发展环境四个方面提出了详细规划。

(二) 理论分析与研究假设

专精特新政策是国家推动中小企业高质量发展转型、构建双循环和新发展格局而着力推进的一项政策。对外开放以来,我国享受了人口红利带来的好处,在高速发展的同时忽视了基础研发能力的培养,而基础研发不仅能够促进创新及技术转移,还能够起到缩小地区收入差距的作用[18]。据统计,我国的关键元器件和零部件的总体自给率较低,缺乏核心技术而导致的产业基础薄弱是制约我国从制造大国转型为制造强国的重要因素[19]。2018年的中美“贸易战”让我们认识到发展“四基”领域的重要性与紧迫性,也对中小企业发展提出了更高要求。中小企业不应只是简单的加工制造或服务型企业,它们也应该承担起“制造强国”的重担。专精特新“小巨人”企业培育政策的实施有效缓解了上述问题。一方面,中央财政成立的中小企业发展专项资金对培育名单中的中小企业进行了奖励补贴,在鼓励企业加大创新投入的同时降低了企业的试错成本,减轻了资金负担。另一方面,政府部门会为培育企业提供上市辅导、数智化改造等服务,能够为部分重点培育对象提供“点对点”服务[20]。综上所述,在中小企业转型高质量发展的过程中,专精特新政策能提高企业生产要素的配置效率,激发创新潜能,全方位提升了企业的经营能力,推进了中小企业的高质量发展。因此,根据以上分析提出如下假设:

H1:专精特新政策能够促进中小企业高质量发展。

相比大型企业,更具活力与成长性的中小企业作为创新的微观主体,面临着融资约束的困扰,导致其发展受限。由于中小企业资产规模小、自有资本较少、信息披露不完善等,导致信息不对称问题严重[21],再加上研发投入本身具有风险高、投资周期长等特点,往往会让投资者们望而却步。专精特新政策有效缓解了上述问题。一方面,根据信号传递理论[22],由于存在信息不对称问题,企业外部投资者需要承担目标筛选、识别以及事后监督成本,而政府对企业进行“小巨人”的资格认定之前会进行科学系统的审查,除了重点考察专精特新四项指标外,还将产业链配套指标、主导产品所属领域指标纳入考察范围。政府对企业的资格认定行为会向外界释放企业具有成长和创新优势的信号,从而引致投资机构与其他社会资金的投入。另一方面,外部监督的增强将提升企业的信息披露水平[23],各项考核指标有助于商业银行建立科创评价体系,破解知识产权评估难题,通过政企银三方力量将“技术流”转化为“资金流”[24],如银行新设专精特新贷等专属信贷产品。最后,政策引导各方资本增加对中小企业的投资数额,对即将上市的企业开展精准对接、重点扶持,从而提高企业在资本市场融资的能力[25],缓解企业融资约束。据此,本文提出如下假设:

H2:专精特新政策可以通过缓解信息不对称问题,降低融资约束,从而赋能中小企业高质量发展。

新增长理论[26]基于新古典经济增长模型,认为知识和人力资本是企业增长的“发动机”,即在企业持续运营的过程中,知识和人力资本不断积累形成递增收益,可以促使企业效益不断持续增长。采用成本领先战略可以实现规模扩张,但是若长期依赖于规模效应降低成本,忽视人才培养、科研创新,易导致企业国际竞争力和抗风险能力的下降。企业的高质量发展离不开产业链的稳定性和安全性,这要求产业链中的企业具有对重大外部冲击或不确定性的抵御能力[27]。人才是企业的第一资源,留不住人才导致中小企业难以获取知识,最终只能在低端产业的红海里挣扎,故人力资本是改善中小企业现状的关键。专精特新“小巨人”企业资格评定要求企业“从事科研创新的人员占员工总数的比例不低于百分之十五”,这促使中小企业以战略为导向引入研发人员,并加速利用知识资源给企业提供富有前瞻性的指引,有助于提升企业研发水平与促进产品迭代,提升学习能力与动态适应性,更好地抵御外部风险。各省政府为响应国家政策号召,提升产业链的现代化水平,力求增加当地的专精特新企业数量,通过产学研融合、改革要素市场化配置体制等,推动创新型人才、高新技术人才向中小企业集聚,增加中小企业研发人员占比,从而加速创新成果转化,促进中小企业高质量发展。据此,本文提出如下假设:

H3:专精特新政策通过增加研发人员的占比,提升企业人力资本质量,从而促使中小企业高质量发展。

在传统产业链中,各种创新实体共享的信息较少,即使有少数企业共享信息,但因创新信息的排他性也难以形成企业的集体行动来加强整个产业链的安全。产业集群理论[28]认为,构成产业集群是提升不同规模企业发展水平的方式之一。由产业链所汇集的专精特新中小企业与大型企业共同构成创新型产业集群,数字化转型帮助集群中的企业形成有效的市场竞争与合作,降低信息交流与物流成本,增强产业链的稳定性[29]。中小企业数字化转型常常缺乏动力与支持,处于孤掌难鸣的境况,专精特新政策可以帮助企业摆脱这一困境。一方面,专精特新中的专业化要求中小企业能够为大型企业提供关键零部件、元器件等配套产品,增强了企业数字化转型的动力。另一方面,政策要求拥有数字化转型先行优势的行业龙头企业积极帮助处于供应链环节的中小企业充分吸纳数字要素,通过帮助中小企业进行关键工序数控化改造等方式,加快产业链运行速度,提升企业间的协同创新水平。企业借助数字技术随时了解上下游风险,当外部的不确定性冲击发生时,中小企业需要利用其“小”而“精”的灵活性进行跨部门的重组与资源重新分配,帮助资源得到更有效的配置,让产业链恢复运转。

如此一来,中小企业可以通过产业分工来获得行业内的相对优势[30],顺利地完成数字化转型,实现降本增效的高质量发展。故本文提出如下假设:

H4:专精特新政策通过加速中小企业数字化转型,提升企业间的共建共享水平,促进中小企业高质量发展。

知识基础观将知识资本视为一种战略性的无形资产[31]和企业创新活动的主要来源[32]。政府的创新支持政策一般通过缓解融资约束、补偿外部创新性来激励研发创新,并通过高效的政府监管对低质量创新行为进行矫正,有助于降低知识资本成本,提升中小企业的创新质量[33]。专精特新政策作为一项创新支持政策,要求中小企业加大研发投入,实现产品升级。在创新能力指标方面,与主要产品相关的发明专利不得少于5项,或者实用新型专利、外观设计专利不得少于15项,这对中小企业而言是挑战也是激励。政府在支持提升企业创新能力等方面给出了相应的扶持政策,如支持中小企业设立技术创新联盟和产业创新服务综合体、鼓励企业通过并购或自建方式在海外设立研发机构,并给予一次性的资金奖励等。可见,政策的重点落脚于解决中小企业研发创新的难点与痛点问题。据此,本文提出如下假设:

H5:专精特新政策通过促进企业研发创新,实现企业的产品优化与升级,增强企业核心竞争力,进而助力中小企业的高质量发展。

图1 专精特新政策促进中小企业高质量发展的机理

三、研究设计

(一) 模型构建

本研究采用双重差分模型来检验政策效应,并将专精特新“小巨人”企业作为专精特新企业的代表。一方面,专精特新“小巨人”企业是政府的重点培育对象,能够体现专精特新政策带给中小企业的影响。另一方面,此次培育专精特新“小巨人”企业的政策在2018年中美“贸易战”“卡脖子”事件之后出台,更具力度与决心。由于政策在2018年年末发布,考虑到政策效应的滞后性,故设定政策冲击时点为2019年,选取的样本时间为2016—2021年。本文将截至2021年入选的3批共计311家专精特新“小巨人”上市企业作为实验组,并选择中小板、创业板的其他上市企业作为对照组。根据以上分析,本文基于双重差分方法的回归模型设定如下:

(二) 变量选择与说明

1. 被解释变量

基于新发展理念的微观企业高质量发展指标体系构建中[34],全要素生产率可以很好地衡量企业发展的质量效益,由于LP半参数方法较OP方法能更好地避免内生性问题,故本文采用以LP方法测度的全要素生产率作为企业高质量发展的代理变量和本研究的被解释变量。

2. 解释变量

3. 机制变量

(1) 融资约束:对SA 指数的绝对值取自然对数,得到融资约束,越大,表示融资约束程度越小。

(2) 研发人员占比:研发人员数量占公司员工总数比例表示研发人员占比,该数值越大表示研发人员占比越高。

(3) 数字化转型:综合参考吴非[35]和赵宸宇[36]等人的做法,采用文本分析计量方式,从区块链技术、数字运用技术、互联网商业模式、智能制造、现代信息系统等9个维度出发,计算公司报表中出现“未来工厂”“智能生产”“类脑计算”等共计175个词汇的频数,并分别加总求均值得到公司数字化转型指标,该指标数值越大,表示公司数字化转型程度越高。

(4) 专利授予数量:相较于被授予实用新型专利和外观设计专利,一般的中小企业获得发明专利较为困难,故本文将二者分开考量,为发明专利授予量加1取自然对数,为实用新型和外观设计专利的总授予量加1取自然对数,以该指标代表中小企业产品的创新水平。

4. 控制变量

本文设定的控制变量包括:固定资产比重()、第一大股东持股比例(1)、独立董事占比()、固定资产增长率()、总资产的自然对数()、现金流量负债比()、员工人数的自然对数()、资产负债率()。

(三) 数据来源与描述性统计

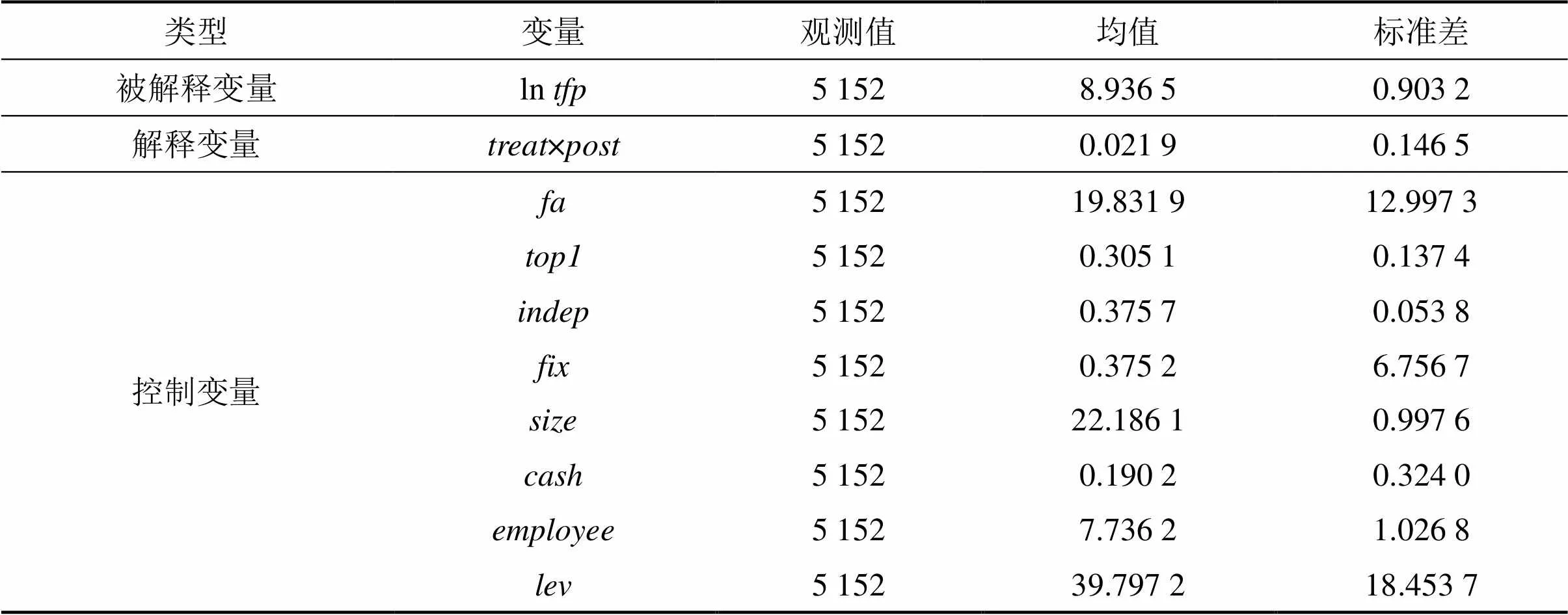

本文以2016—2021年在中小板与创业板上市的公司报表数据作为研究样本,并对企业原始数据做了如下处理:剔除非正常上市企业(ST、ST*以及PT)的数据;进行前后1%的缩尾处理,剔除极端值、缺失值数据;剔除仅上市一年的企业样本;剔除保险金融行业样本。本文数据来源于国泰安数据库、锐思金融数据库,企业年报信息采集自沪深证交所官网。如表1所示,企业全要素生产率的方差与均值较高,表明企业之间的全要素生产率存在一定差异,企业发展的程度不同。

表1 描述性统计

四、实证结果分析

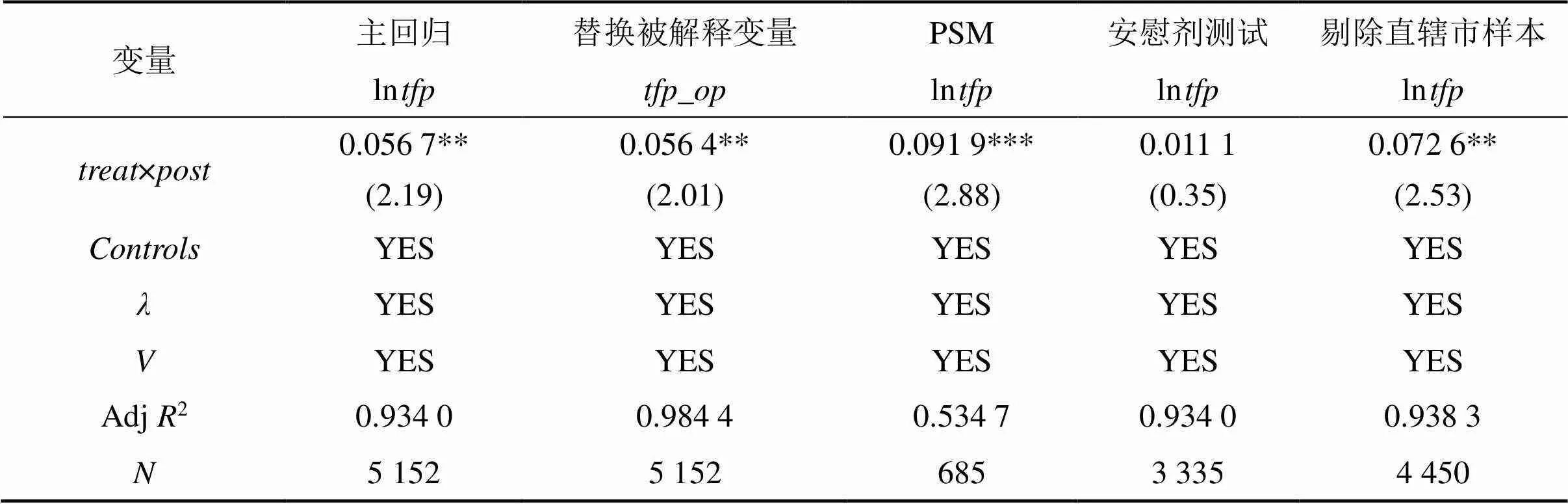

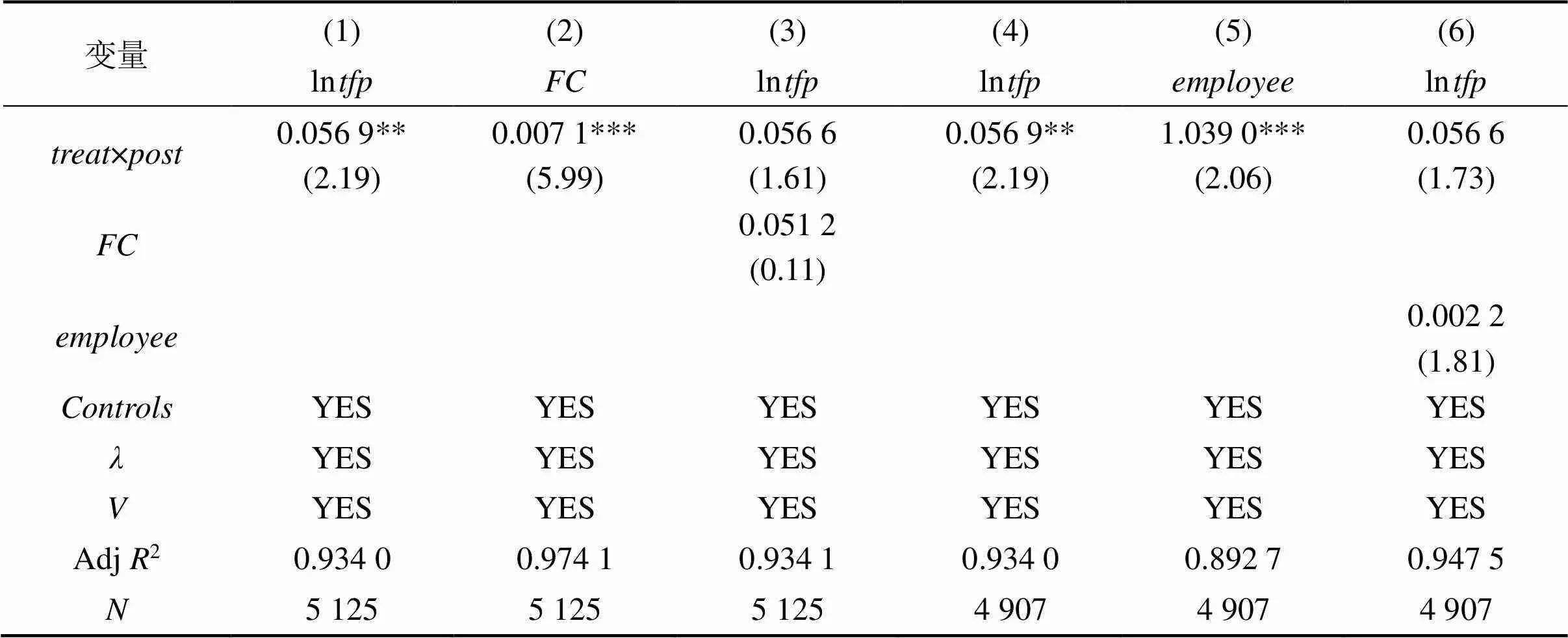

(一) 基准回归结果

表2 基准回归结果与稳健性回归结果

注:***、**、*分别表示在1%、5%、10%的水平上显著,括号内为统计量,下同

(二) 稳健性检验

1. 平行趋势检验

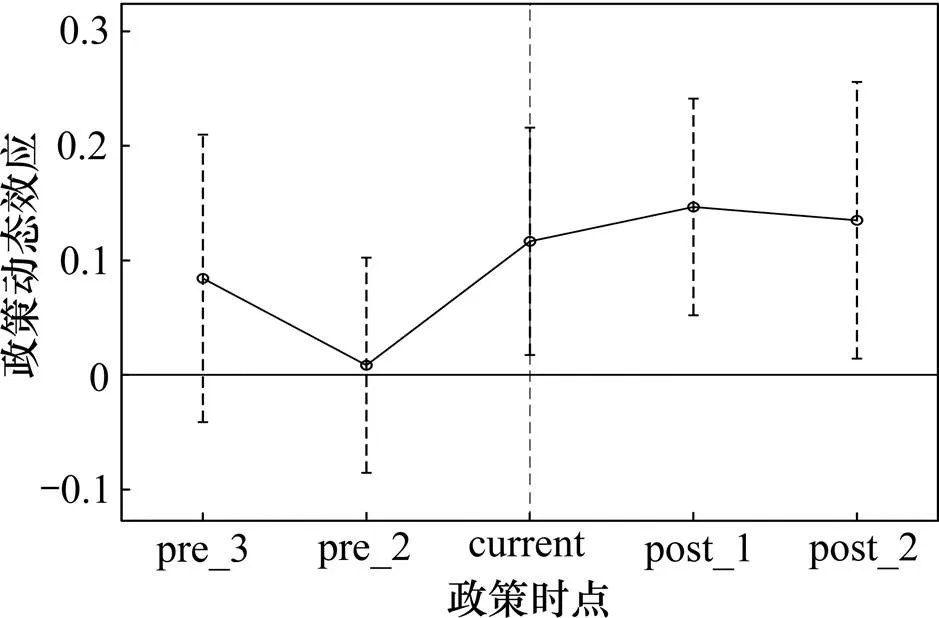

平行趋势假定要求在政策冲击之前,实验组与对照组的被解释变量具有相同的增长趋势,它是采用双重差分实证方法检验政策效应的前提。如图2所示,政策发生年之前年份(2016—2017年)的估计系数置信区间包含0,未通过显著性检验,这表示实验组与对照组在政策发生之前没有显著差异,满足平行趋势的假定,而政策发生年及以后年份(2019—2021年)的估计系数置信区间均大于0,这意味着专精特新政策对中小企业高质量发展存在可持续的正向影响。

图2 平行趋势检验

2. 倾向得分匹配(PSM)

倾向得分匹配可用于解决由于样本自选择偏差导致的内生性问题,故本文采用1∶3的近邻匹配方法进行匹配。尽管倾向得分导致样本量有所缺失,但缺失的样本大部分来自对照组,所以并不影响结果的稳健性。匹配后样本协变量的离散程度下降,即匹配后实验组与对照组的协变量之间不存在显著差异。用匹配之后的样本进行回归,结果如表2所示,解释变量的系数显著性增强,表明本文基本结论依然稳健。

3. 安慰剂测试

4. 剔除直辖市样本

由于直辖市的经济发展较为成熟,为控制样本的选择性偏差,本文在剔除四个直辖市样本之后进行回归,如表2所示,结果依旧稳健。

五、进一步分析

(一) 影响机制检验

根据前文的影响机制分析,专精特新政策可以通过降低融资约束、增加研发人员占比、加速数字化转型来实现企业的高质量发展。本文借鉴Baron[37]和石大千[38]等的三步法来检验影响机制是否存在,相比温忠麟的中介检验法,该方法侧重于在双重差分模型的基础上检验影响机制是否存在,且主要关注第三步双重差分项的系数大小与显著性的变化,较为简便。目前,该方法已在产业转移示范区与能源效率[39]、城市文明与企业高质量发展[40]、低碳城市建设与环境污染[41]等方面广泛用于检验政策的机制效应。具体步骤如下:

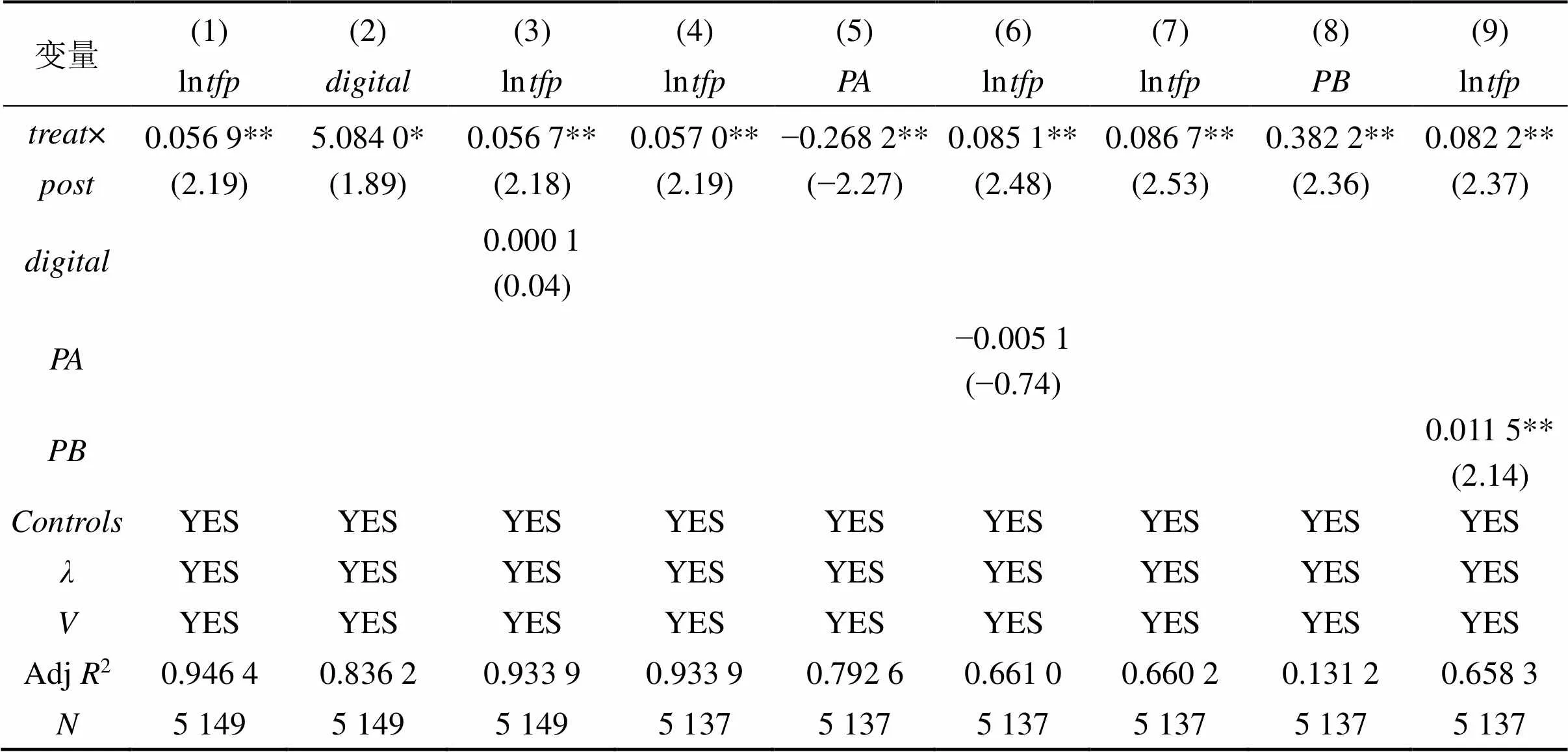

表4的第(1)至第(3)列显示,在第三步的检验当中,只呈现了回归系数的微弱下降,这表示企业数字化转型的机制影响存在但并不明显,这可能是因为传统产业的中小企业自身缺乏数字营销与信息化的动力,故专精特新政策在未来实施的过程中应当加强对此类企业的培育力度。表4的第(7)至第(9)列表明,政策有效促进了中小企业的实用新型专利和外观设计专利授予量的增加,而表4的第(5)列表明,政策对企业的发明专利授予量存在一定的挤出效应,即专精特新政策促进产品创新升级,进而推动中小企业高质量发展的影响机制存在,但主要体现在实用新型与外观设计两方面。由于发明专利的难度较大,在政策的初步实施阶段,政策难以有效推动中小企业对发明专利的获得。同时也表明中小企业更倾向于通过申请实用新型专利和外观设计专利来申请专精特新企业资格,从而对企业申请发明专利产生了一定的挤出效应。

表3 机制检验:融资约束、研发人员占比

表4 机制检验:数字化转型、专利授予量

(二) 异质性分析

为考察专精特新政策对中小企业高质量发展影响的结构性差异,本文采用分组回归的方式,从地区、行业、公司三个层面对其进行异质性分析。

1. 地区异质性

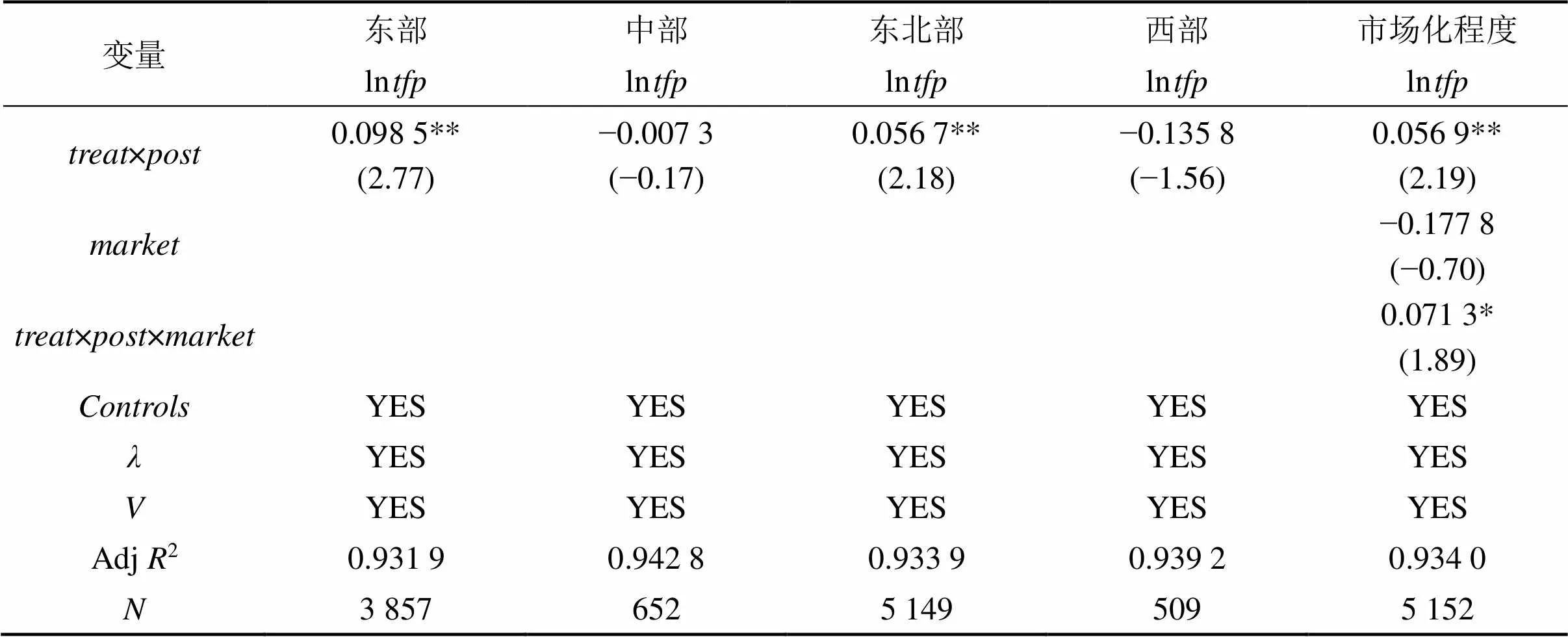

不同地区之间的经济发展水平、资源配置存在差异,可能导致政策实施的效果不同。在经济发展较为发达的地区,大型企业带动当地经济发展的成效已经显现,从而政府能够更关心中小企业的未来走向,故本文将样本划分为东部、中部、东北部、西部四个地区进行分组回归。如表5所示,东部与东北部呈现正向显著的关系,而中部与西部并不显著。这与专精特新企业的地区分布相符,上市挂牌的专精特新“小巨人”主要集中在广东、江苏、浙江、辽宁等东部与东北部地区。《广东省进一步支持中小企业和个体工商户纾困发展若干政策措施》提出,对国家新认定的专精特新“小巨人”企业给予一次性奖励,并力争5年推动300家中小企业挂牌上市。又如江苏省无锡市提出“小巨人”企业贷款余额年均增速不低于15%,并力争到2025年底,专精特新“小巨人”企业贷款余额突破500亿元。由此可以看出,这些地区自身的创新发展能力优秀,同时政策力度更大,落实得更加精准到位,从而给中小企业创造了良好的发展环境。

另外,市场化程度是指市场在资源配置中所起作用的程度,实质上是指经济决策的权力掌握在分散的经济主体手中的程度。利用市场化指数构造交乘项对样本进行回归,如表5所示,发现在市场化程度越高的地区,政策效果越明显,这与前文的论述相符。中小企业作为量大分散的主体,难以以一己之力实现高质量发展的转型,故市场化程度越高,中小企业掌握话语权的程度越高,企业发展也更高效。

表5 地区异质性分析

2. 行业异质性

据统计,专精特新中小企业大部分集中在新一代信息技术、高端装备制造、新能源、新材料等中高端产业。故本文将样本划分为两组后进行回归,一组包含“制造业”“信息传输、软件和信息技术服务业”“科学研究和技术服务业”“水利环境和公共设施管理业”四个行业大类,另一组则是其他行业。结果表明,专精特新政策对中小企业的影响在前述的四大行业中显著,在其他行业中并不显著。这可能是因为企业在这些行业分布较为密集,同时这些行业的技术更迭较快,导致企业转型专精特新的意愿更强烈,所以政策效果也越明显。

3. 企业异质性

民营企业是国民经济持续发展的重要推动力量,是改革开放的积极参与者,也是拥护者和奉献者。本文将样本按照是否为民营企业进行分组,如表6所示,相比非民营企业,在民营企业中政策的推动效果更显著,这说明专精特新政策在民营中小企业中发挥了更好的作用。

另外,本文将管理费用率视为企业内部管理效率的代理变量,首先生成样本均值。若公司的管理费用率低于均值,表明企业管理效率较高,则赋值为1,否则赋值为0。如表6所示,专精特新政策对中小企业发展的影响效果在管理效率较高的公司中更为明显,这表明专精特新政策的顺利实施在一定程度上要依赖企业内部管理的高效运行。某些中小企业采取家族企业的管理模式,内部管理人员关系复杂,导致内部管控成本过高,挤占研发资金,那么政策就难以有效地帮助企业进行专精特新的转型。

表6 行业、企业异质性分析

六、研究结论与政策启示

中小企业的发展面临着诸多难题,如价值链所处地位较低、经济组织形式相对落后等,而专精特新企业是中小企业群体中的优秀代表,它们深耕细分领域,在中小微企业当中展现着优秀的市场竞争力与创新活力。本文基于2016—2021年中小板与创业板的企业报表数据,将专精特新政策作为一项准自然实验,采用双重差分的实证方法考察了专精特新政策对中小企业高质量发展的激励效应及其内在机理。主要结论如下:①专精特新政策对中小企业的高质量发展具有显著的激励效应,且经过一系列稳健性检验后显示政策的激励效应仍然存在。②从影响机制看,政策主要通过缓解融资约束、增强人力资本、加速数字化转型与促进产品创新升级四个方面来提升企业的发展质量,且产品升级目前主要依赖于实用新型和外观设计升级,在发明专利方面,政策存在一定的挤出效应,中小企业申请发明专利的能力较弱。③通过异质性分析发现,政策对中小企业高质量发展的促进作用在市场化程度较高的地区、东部以及东北部地区较为明显,并且在“制造业”“信息传输、软件和信息技术服务业”“科学研究和技术服务业”“水利环境和公共设施管理业”四大行业和竞争程度较高的行业中影响较为明显。在管理效率较高的企业和民营性质的企业中,政策效果也更为显著。根据上述研究结论,本文得到如下政策启示:

(1) 充分挖掘中小企业创新潜力,发挥政策的创新激励效应。本文的研究表明,专精特新政策对中小企业的产品创新能力有着正向的激励效应,但是中小企业申请发明专利的困难依旧存在。发明专利的申请难度最大,高风险性、高外部性与周期长的特点导致中小企业更倾向于将政府资助用于申请实用新型专利与外观设计专利,而忽视了高质量创新的重要意义。故应当建立专业的专利运营体系,对专利的技术价值和经济价值进行评估,支持企业专利创造,精准地针对创新型中小企业的专利升级需求给出综合分析,解决企业研发方向不准、应用水平低等问题。针对专精特新“小巨人”企业更高层次的创新专利需求,应当实施“一对一”精准服务策略,帮助企业挖掘“沉睡专利”,使“小巨人”企业更好地发挥“强链”“补链”作用。

(2) 将专精特新企业的优秀成果惠及各行各业,实现各产业高质量发展。本文的研究结果表明,在政策的初步实施阶段,政策效果在前述四大行业已经显著,而对其他行业的作用并未显现,也鲜有相应的政策指引。如旅游业的高质量发展需要旅游企业提升创新研发能力,迫切需要培育一批以专精特新为特色的龙头企业,故应当借鉴现有的专精特新企业发展经验,支持企业建立研发机构,扶持企业攻关产业链核心环节;出台各行业的专精特新人才评定办法,在技术创造中催生新的业态,实现文化旅游业、现代服务业、热带特色高效农业等各行各业的高质量发展。

(3) 助力传统制造业企业进行数字化改造,实现低碳绿色创新发展。本文的研究结果表明,专精特新政策通过加速中小企业数字化转型正向促进中小企业高质量发展,但政策作用的力度还有待增强。加快建设现代化产业体系,并非只重点支持战略性新兴产业而不支持传统产业。新兴产业是新的支柱,传统制造业的创新发展也不容忽视,故必须重视传统产业的数字赋能。通过提供普惠的数字技术,探索建设智慧工厂,帮助企业将传统生产流程“在线化”,从而使得企业以更低运营成本提升经营效率。

[1] COASE R H. The nature of the firm[J]. Economica, 1937, 4(16): 386−405.

[2] 马克思. 资本论[M]. 北京: 人民出版社, 2018.

[3] 卜振兴. 从融资角度解析中小民营企业发展困境[J]. 当代经济管理, 2019, 41(4): 72−78.

[4] 刘涛, 张夏恒. 我国中小企业数字化转型现状、问题及对策[J]. 贵州社会科学, 2021, 374(2): 148−155.

[5] 毕守峰, 孔欣欣. 中小企业创新面临的主要问题及对策研究[J]. 中国科技论坛, 2012, 197(9): 83−88.

[6] 秦洁, 张恒超. 科技型中小企业应如何跨越“死亡之谷”[J]. 中国高校科技, 2015, 326(10): 90−93.

[7] 尤宏兵, 许立帆. 全面提升中小企业“走出去”风险管理水平[J]. 国际经济合作, 2013, 335(11): 56−58.

[8] 姚佩怡. 政府补助对中小企业创新的影响路径研究[J]. 技术经济, 2022, 41(2): 26−37.

[9] 岳树民, 肖春明. 研发费用加计扣除与中小企业发展能力——基于新三板的实证检验[J]. 国际税收, 2022, 108(6): 10−24.

[10] 卢强, 刘贝妮, 宋华. 中小企业能力对供应链融资绩效的影响: 基于信息的视角[J]. 南开管理评论, 2019, 22(3): 122−136.

[11] 楼霁月. 科技型中小企业信用评价影响因素分析[J]. 统计与决策, 2013, 388(16): 186−188.

[12] 王慧, 夏天添, 马勇, 等. 中小企业数字化转型如何提升创新效率? 基于经验取样法的调查[J]. 科技管理研究, 2021, 41(18): 168−174.

[13] 刘莉, 杨宏睿. 数字金融、融资约束与中小企业科技创新——基于新三板数据的实证研究[J]. 华东经济管理, 2022, 36(5): 15−23.

[14] 辛琳. 知识网络、融资约束与“专精特新”企业创新绩效[J]. 上海对外经贸大学学报, 2022, 29(6): 18−38.

[15] 曹虹剑, 张帅, 欧阳峣, 等. 创新政策与“专精特新”中小企业创新质量[J]. 中国工业经济, 2022, 416(11): 135−154.

[16] 陈武元, 蔡庆丰, 程章继. 高等学校集聚、知识溢出与专精特新“小巨人”企业培育[J]. 教育研究, 2022, 43(9): 47−65.

[17] 王桤伦, 郑炫圻, 朱毅. 商业银行支持专精特新企业的思考[J]. 西南金融, 2022, 490(5): 16−28.

[18] 米晋宏, 夏飞. 政府基础研发、技术要素市场化与双循环格局[J]. 上海经济研究, 2020, 387(12): 75−87.

[19] 方行明, 曾小玲, 杨万东. 从“制造大国”向“制造强国”的转型问题研究[J]. 理论探索, 2021, 252(6): 82−91.

[20] 刘宝. “专精特新”企业驱动制造强国建设: 何以可能与何以可为[J]. 当代经济管理, 2022, 44(8): 31−38.

[21] 刘莉, 杨宏睿. 数字金融、融资约束与中小企业科技创新——基于新三板数据的实证研究[J]. 华东经济管理, 2022, 36(5): 15−23.

[22] SPENCE M. Job market signaling[J]. Quarterly Journal of Economics, 1973, 87(3): 355−374.

[23] 张淑彩. 资本市场会计信息披露暨治理问题研究——基于上市公司会计信息披露不对称的视角[J]. 金融理论与实践, 2021, 500(3): 70−76.

[24] 蒋亮, 罗幼强, 何明圆. 新发展格局下商业银行赋能中小企业高质量发展路径研究——来自专精特新企业的启示[J]. 西南金融, 2023, 498(1): 16−28.

[25] 陆岷峰, 高绪阳. 关于新时期进一步推动中小企业群体高质量发展的路径研究——基于培育“专精特新”中小企业视角[J]. 新疆社会科学, 2022, 240(5): 61−72, 178−179.

[26] ROMER P M. Endogenous technological change[J]. Journal of Political Economy, 1990, 98(5): s71−s102.

[27] 余海燕, 沈桂龙, 余嘉勉. 后疫情时代产业链发展的趋势与应急管理[J]. 党政研究, 2021, 168(3): 121−128.

[28] PORTER M E. Clusters and the new economics of competition[J]. Harvard Business Review, 1998, 76(6): 77−90.

[29] 申明浩, 谭伟杰, 杨永聪. 科技金融试点政策赋能实体企业数字化转型了吗?[J]. 中南大学学报(社会科学版), 2022, 28(3): 110−123.

[30] 董志勇, 李成明. “专精特新”中小企业高质量发展态势与路径选择[J]. 改革, 2021, 332(10): 1−11.

[31] GRANT R M. Toward a knowledge-based theory of the firm[J]. Strategic Management Journal, 1996, 17(S2): 109−122.

[32] FLEMING L, SORENSON O. Technology as a complex adaptive system: Evidence from patent data[J]. Research Policy, 2001, 30(7): 1019−1039.

[33] 汪合黔, 陈开洋. 创新支持政策对企业研发投入和经营绩效的影响—— 来自专精特新“小巨人”企业的微观证据[J]. 南方金融, 2022, 555(11): 22−35.

[34] 伍中信, 陈放. 基于新发展理念的高质量发展评价指标体系构建[J]. 会计之友, 2022, 681(9): 146−150.

[35] 吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界, 2021, 37(7): 130−144, 10.

[36] 赵宸宇, 王文春, 李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济, 2021, 42(7): 114−129.

[37] BARON R M, KENNY D A. The moderator-mediator variable distinction in social psychological research: Conceptual, strategic, and statistical considerations[J]. Journal of Personality and Social Psychology, 1986, 51(6): 1173−1182.

[38] 石大千, 丁海, 卫平, 等. 智慧城市建设能否降低环境污染[J]. 中国工业经济, 2018, 363(6): 117−135.

[39] 熊广勤, 石大千. 承接产业转移示范区提高了能源效率吗?[J]. 中国人口·资源与环境, 2021, 31(7): 27−36.

[40] 石大千, 胡可, 陈佳. 城市文明是否推动了企业高质量发展?—— 基于环境规制与交易成本视角[J]. 产业经济研究, 2019, 103(6): 27−38.

[41] 王华星, 石大千. 新型城镇化有助于缓解雾霾污染吗——来自低碳城市建设的经验证据[J]. 山西财经大学学报, 2019, 41(10): 15−27.

Will SRDI policies promote high-quality development of small and medium-sized enterprises?—Evidence from total factor productivity

WU Zhongxin, HUANG Yingying, WU Huizhi

(School of Management, Hainan University, Haikou 570228, China)

Based on the data of listed companies on the GEM and the SME board from 2016 to 2021, this paper examines the impact of the SRDI policy on the high-quality development of small and medium-sized enterprises (SMEs) and its mechanism by using Difference-in-Difference method (DID). The results show that the policy significantly improved the total factor productivity () of enterprises, which means that it has stimulating effect on promoting high-quality development of SMEs. Mechanism analysis finds that it is by solving financing problems, improving the quality of human capital, accelerating digital transformation and urging product innovation that the policy helps SMEs gain high-quality development. The heterogeneity examination indicates that first, the effect is more evident in regions with high degree of marketization, such as the eastern and northeastern regions; second, the policy effect is mainly reflected in the highly competitive industries, such as “manufacturing”, “information transmission, software and information technology services”, “scientific research and technology services”, and “water conservancy environment and public facilities management”. Finally, the policy effect is more significant in the enterprise with higher management efficiency and private enterprises. The research findings provide experiences and inspirations for the follow-up promotion of the policy and the activation of SMEs' potential to achieve their own high-quality development.

SRDI; SMEs; high-quality development; financing constraints; digital transformation

10.11817/j.issn. 1672-3104. 2023.03.012

F276.3;F273.1

A

1672-3104(2023)03−0129−12

2022−11−27;

2023−03−21

国家社科基金项目“区块链共享治理机制与混改企业治理效率提升研究”(20BGL076)

伍中信,男,湖南祁东人,博士,海南大学管理学院教授、博士生导师,主要研究方向:产权财务与会计;黄滢滢,女,海南三亚人,海南大学管理学院硕士研究生,主要研究方向:产权财务与会计,联系邮箱:894032901@qq.com;伍会之,男,湖南长沙人,海南大学管理学院博士研究生,主要研究方向:社会责任与品牌建设

[编辑: 何彩章]