全产业链锂产品贸易格局演化与中国地位

2023-06-10吴巧生周娜成金华毕致玮

吴巧生,周娜,成金华,毕致玮

全产业链锂产品贸易格局演化与中国地位

吴巧生1,周娜2,成金华1,毕致玮1

(1. 中国地质大学(武汉)经济管理学院,湖北武汉,430074;2. 中国地质大学(武汉)公共管理学院,湖北武汉,430074)

收集整理2010年以来联合国商品贸易数据库发布的含锂产品的贸易数据,采用社会网络分析方法构建了全球锂产品动态贸易网络,使用网络密度与平均度等指标测算全球锂产品贸易动态演化特征,并基于度中心性、加权度中心性和中介中心性指标分析中国在全球锂产品贸易网络中的贸易多样性程度、贸易能力和贸易影响力。研究结果显示:全球锂产品贸易的集中化特征明显,超过80%的锂产品贸易集中发生在全球少数国家之间,且上游产品贸易的集中特征更加明显;主要锂生产国的贸易影响力明显低于锂需求国的贸易影响力,新技术的发展将成为未来全球锂产品贸易格局演化的重要影响因素;中国在全球锂产品贸易中的多元化特征明显,贸易能力较强,且贸易影响力近年来有显著提升。

全产业链;锂资源;贸易格局;中国地位;社会网络

一、引言

气候变化引起世界各国对于低碳发展的关注。联合国气候大会重申了《巴黎协定》所申述的碳中和目标,并呼吁各国减少对于化石燃料的使用。交通运输作为与工业、能源并列的三大主要碳排放行业之一,统筹推进零碳转型与支撑经济增长的任务艰巨,意义重大。其中,增加新能源汽车的使用成为交通运输部门脱碳的关键,进而推动全球资源竞争对象从传统化石原料转向关键金属资源。锂是新能源汽车电池的核心原材料,随着新能源汽车市场的蓬勃发展,对其需求不断增长,供需矛盾日益突出,潜在的供应风险不容忽视[1−6]。我国锂消费的碳酸锂当量(LCE)从2015年的8万吨增长至2020年的16万吨。根据《新能源汽车产业发展规划(2021—2035年)》,我国新能源汽车在2025年要达到新车销售总量的20%。新能源汽车销售目标的规划性上升叠加交通运输部门碳达峰和碳中和等政策目标的逐步实施,我国电动汽车产业的用锂需求将进一步扩大[7−8]。在新冠疫情与大国博弈的持续反复作用下,多重非预期性因素对我国锂产业链造成严重冲击。因此,全面认识全球锂产品贸易格局,明确我国在锂全产业链各阶段所处的地位,对保障国家锂供应安全、提高锂产业链掌控力具有十分重要的现实意义。

二、文献综述

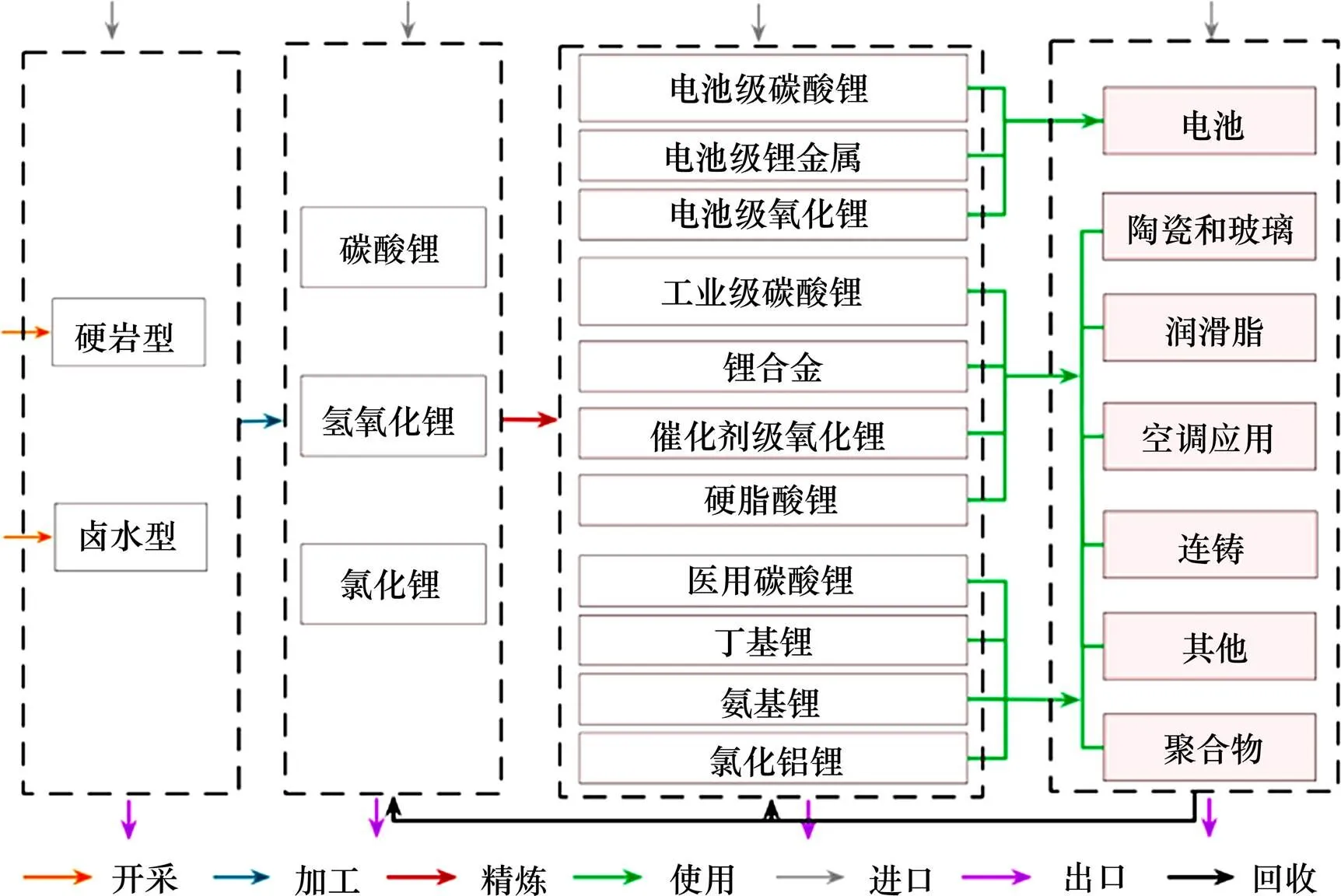

本文将锂产业链简化为上游锂产品开采和下游含锂终端产品制造,如图1所示。上游锂产品为锂矿石及矿石经过精炼加工后的基础锂产品。其中,锂矿石主要从盐湖卤水矿床和固态硬岩矿床中开采得到。主要矿床类型有大陆盐湖卤水型、花岗伟晶岩型(矿床主要成分为锂辉石、锂云母、透锂长石等)和粘土型(主要成分为锂蒙脱石)等[9]。卤水矿床和硬岩矿床中的锂矿石经过进一步开采加工制成碳酸锂、氢氧化锂、氯化锂和含锂化合物等基础含锂产品,并被进一步加工和制造为锂最终产品。其中,就产量和贸易量而言,碳酸锂是世界上使用最广泛的锂产品[10]。根据Sun等[11]的研究,中国是全球最大的锂最终产品生产国,也是全球最大的上游锂产品消费国,其次是日本和韩国。下游锂产品主要应用于铝冶炼及润滑剂、锂电池、陶瓷和玻璃制造等领域[12]。2015年,锂离子电池取代了陶瓷和玻璃成为下游锂产品的主要应用领域,占锂消费量的39%[13]。在所有由锂离子电池供电的产品中,电动汽车的单位锂含量最高[14]。未来电动汽车的发展所产生的锂需求导致锂资源存在潜在的供应风险,威胁锂安全[8, 15]。

图1 锂全生命周期产业链流程(根据文献15−16绘制)

现有文献对全球或区域层面锂物质流动特征进行了回顾性分析[16−18],显示了过去一定时间内锂从开采到制造阶段的分配情况,反映了锂工业的发展以及锂产品供需现状[17−19]。2023年,美国地质调查局(USGS)最新数据显示,全球锂可采储量为26×106吨金属锂,集中分布在智利(全球占比35.7%,下同)、澳大利亚(23.8%)、阿根廷(10.4%)和中国(7.7%)。全球碳酸锂产能与产量也集中在上述四国[20],其产量之和占全球锂矿产量的95%以上[21],主要矿区为“四湖三矿”,即Atacama盐湖、Clayton Valley盐湖、Hombre Muetro盐湖和Olaroz盐湖,Greenbush锂矿、Mt. Cattlin锂矿和Mt. Marion锂矿[20, 22]。根据全球锂资源分布与供给来源情况,Simon等[23]和Sun[16]采用物质流分析方法追踪了特定时间内的锂流动。全球锂流动的时变研究显示出全球锂产业链覆盖的国家越来越多且供需关系呈现日趋复杂化的特征[24]。其中,美国、中国、欧盟、智利和澳大利亚占据主导地位[14],智利和澳大利亚是上游锂产品的主要供应国,美国、中国和欧盟则是锂产品的主要消费国或地区[11]。

矿产资源贸易格局演化深刻影响一国资源供需形势[26],是矿产资源供应风险管控和预警研究的基础[27−28]。社会网络分析方法已被用于矿产资源贸易网络拓扑特征研究中,用以探索矿产资源全球贸易结构特征、时空格局演化和供应风险等[29−30]。已有关于大宗矿产贸易网络的研究取得了丰硕的成果,如程淑佳等[31]关注全球原油贸易空间格局的差异性;郝晓晴等[32]使用复杂网络分析法研究了铁矿石2001—2010年国际贸易的演变规律;赵素彦等[33]采用2009—2018年的铬铁矿国际贸易数据构建了全球铬铁矿贸易网络,并从网络的整体特征、节点国家度值幂律分布特征、贸易核心国及其在国际贸易网络中承担的角色等方面深度解析了全球铬铁矿贸易时空格局及演化特征;闻少博等[34]则尝试洞察全球铜贸易网络中蕴含的产业链风险。

近年来,在锂资源及产品贸易研究中社会网络分析方法也已被引入,如朱丽丽等[35]分析了中国在氢氧化锂国际贸易网络中的控制力;Shao等[36]采用情景分析方法,量化了锂电池低钴技术的应用对全球钴锂贸易网络的影响;Chen等[37]分析了全球碳酸锂和氢氧化锂贸易社区演变特征;Yang等[38]关注了锂离子电池行业的锂资源配置优化问题。但上述研究大多只关注锂产业链的某一环节,较少对锂全产业链的贸易格局演化进行研究,难以刻画各国或地区在锂产业链贸易网络中的相对地位及影响力。

基于以上研究不足,文章在回顾分析全球锂资源储量、生产、消费与产业链环节的基础上,收集整理2010年以来联合国商品贸易数据库发布的全球锂产品贸易数据,采用社会网络分析方法构建全球锂产品动态贸易网络,使用网络密度与平均度等指标测算全球锂产品贸易动态演化特征,并基于度中心性、加权度中心性和中介中心性指标分析中国在全球锂产品网络中的贸易多样性程度、贸易能力和贸易影响力。

三、研究方法及数据来源

(一) 研究方法

本文使用社会网络分析方法研究全产业链锂产品贸易演化特征。以x表示锂贸易国,y表示具体锂产品,其中=1和=2分别表示上游环节和下游环节,为研究时间节点,此处分别选择2010年、2015年和2019年。以2010年为例,全球锂产业链上游环节y的锂贸易矩阵A如公式(1)所示,其中=1,=2010,为参与锂产品上游贸易的国家数量,此处为122,a为从第1,…,国到第国出口的贸易额。按此方法得以构建一个多时点加权有向的全球锂贸易网络。

基于矩阵,本文首先采用Gephi软件分别对2010年、2015年和2019年全球上游锂产品贸易网络和下游锂产品贸易网络进行了可视化处理。同时,本文采用度中心性、加权度和中介中心性三个指标刻画全球各锂贸易国的特征。此外,采用平均度和图密度指标刻画整个贸易网络的特征。

1. 度中心性()

在有向网络中,一个节点的度数用来描述网络中节点连接数的分布情况,是指与该节点直接相连的其他节点的个数,分为出度()和入度(),如公式(2)所示。一个节点的出度是指从该节点指向其他节点的边数;同理,入度是指从其他节点指向该节点的边数。在全球锂产品贸易网络中,参与的贸易国就是节点,节点度数所表示的含义为一个国家贸易的多样性,其中出度反映的是出口的多样性,入度反映的是进口来源的多样性。公式(2)中a表示从第国出口到第国的贸易额,当a不为0时表示两国存在出口贸易,记为1,以此求和得到以第国为出口来源地的国家数,即为第国的出度。类似的,a表示第国从第国进口的贸易额,当a不为0时表示两国存在进口贸易,记为1,以此求和计算以第国为进口来源地的国家数,即为第国的入度。

2. 加权度()

在加权网络中,一个节点的加权度()是指与该节点直接相连的所有节点的边权重之和。与节点的度相比,节点的加权度不仅考虑网络中节点的邻接点数量,而且将邻接点的边权重考虑在内。与度相似,节点的加权度进一步细分为加权出度()和加权入度(),如公式(3)所示。在全球锂产品贸易中,一个国家的加权度越大表明该国在国际贸易中所占的份额越高,表明该国贸易能力越强;类似的,加权出度越大,该国出口贸易的份额就越高,表明该国出口能力越强;加权入度越大,该国进口贸易的份额就越高,进口能力越强。公式(3)中a表示从第国出口到第国的贸易额,求和得到第国的出口额,即为第国的加权出度。类似的,a表示第国从第国进口的贸易额,以此求和计算第国的进口额,即为第国的加权入度。

3. 中介中心性()

4. 平均度()和图密度()

(二) 研究数据

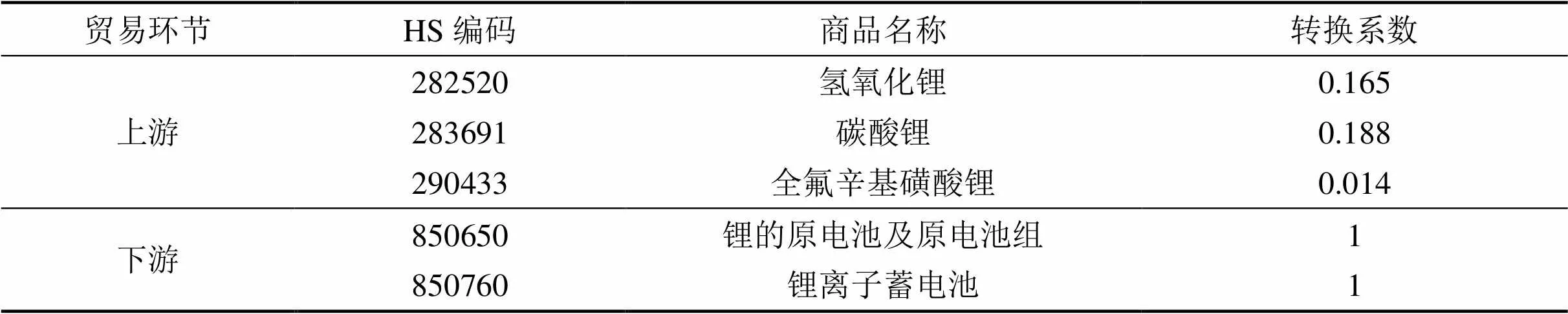

考虑到数据的完整性,文章选择联合国商品贸易数据库(UN Comtrade)作为含锂产品全球贸易数据的来源。经梳理,该数据库中涉及锂产品的商品编码共6条,经开采得到的硬岩型和卤水型锂矿石产品集中在编码280519(不含钠与钙的碱金属或碱土金属)中,无法精确测算锂贸易量。考虑到锂的工业化应用均需通过将上游产品转化为以氢氧化锂、碳酸锂为代表的基础锂产品,文章最终保留了5条编码,其中上游贸易环节3条编码,下游贸易环节2条编码,如表1所示。

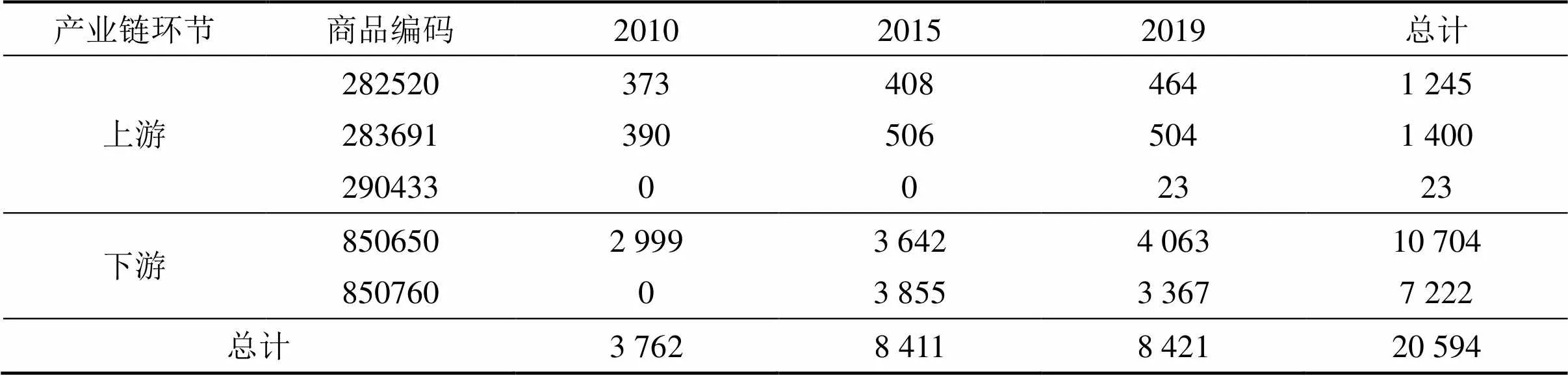

借鉴Zhu等[37]的研究,本文采用社会网络分析方法研判全球锂产品贸易竞争格局。为显示全球锂产品贸易的动态演化特征,考虑到自2015年以来中国锂消费不断增速且为了避免新冠疫情等突发事件带来的异常贸易流动,文章将研究时间节点设定为2010年、2015年和2019年。基于数据完整性考量,文章使用贸易额数据衡量贸易量大小,且所有商品贸易额转换为以2010年不变价美元为单位,旨在消除通货膨胀的影响。历年联合国商品贸易数据库中涵盖的锂上游产品与下游产品清单及记录的贸易条数见表2。

表1 含锂产品清单及相关单位的转换系数

数据来源:根据已有文献15−16整理,转换系数为相关产品的摩尔质量比。

表2 历年锂产品贸易条数统计

为保证结果的可靠性,在进一步分析前,文章对原始数据进行了如下处理:(1)删除原始数据集中出口方为“World”的数据,这是各个国家进口的总和;(2)删除进口方为“EU-28”和“ASEAN”的数据,这两个数据分别为欧盟和东盟国家的贸易总数据,与两个区域内各个国家的数据重复;(3)联合国商品贸易数据库中将区域细分中国香港、中国澳门、中国大陆三个地区,本文将三者合并为中国的数据。处理后的数据如表3所示。

注:本表中贸易额单位为2010年不变价美元,u表示上游锂产品贸易,d表示下游锂产品贸易。

四、实证分析

(一) 全球锂产品贸易网络演化

图2显示了全球锂产业链上游环节和下游环节于2010、2015以及2019年的贸易网络特征。节点大小反映当年该国的锂产品产量数值大小,节点越大则产量越大。节点颜色反应贸易国的度值大小,度值越大则颜色越深。两个节点的边为贸易量,箭头代表贸易方向,边的宽度反映了贸易额的大小,边越宽则贸易额越大。如图2所示,全球锂产品下游贸易的参与国家、贸易规模以及贸易频繁度均大于全球锂产品上游贸易。但是无论是全球上游锂产品贸易网络还是下游锂产品贸易网络都呈现出了复杂化的趋势,这表明全球锂产品贸易变得更加紧密。

图2 全球锂产品贸易格局变化(u: 上游,d: 下游)

本文进一步比较了全球锂产品主要生产国在上游产品贸易和下游产品贸易中的度值变化,如图3所示。总体来看,在研究期内下游锂产品贸易多样性特征相较于上游产品贸易更为明显。智利作为全球锂资源储量最为丰富的国家,其在上游产品贸易中出口多样性特征相较于进口多样性特征更为明显。与其他国家相比,中国和美国在锂产品贸易中的多样化特征更为明显。且相较于进口来源多样化,两国的出口多样化特征更为明显。中国锂资源已探明储量相较于迅速增长的旺盛需求来说并不丰富,保障资源供给安全理应成为国家重点关注的问题。从2010年到2019年,中国入度值和出度值均显著增加,显示了中国进口来源地和出口目的地的多元化程度的增加,同等条件下,反映了中国锂产品进口贸易地位有了明显提升,资源断供风险降低,锂产品贸易安全水平不断提高。

图4为全球锂产品贸易的加权度累计分布图。图中横坐标是历年按加权度从大到小依次排列的国家数量(以百分比表示),纵坐标为上述国家历年加权度的累计分布(以百分比表示)。图中显示2010年以来全球锂产品贸易加权度累计分布曲线呈现长尾特征,符合帕累托分布特征,即全球超过80%的锂产品贸易集中发生在全球少数国家之中。且进一步观察2010年以来全球锂上游产品贸易的加权度累计分布曲线,可以发现,2010年以来,上游曲线愈加陡峭,这进一步表明相对于全球锂下游产品贸易,全球锂上游产品贸易的集中特征更加明显。

表4显示了研究期内全球锂产品贸易网络加权度排名前5的国家。由表中信息可知,智利作为全球锂资源最为丰富的国家,在全球锂上游产品贸易网络中拥有较强的贸易能力,中国因其突出的锂消费能力在全球锂下游产品贸易环节中贸易能力最为突出。全球锂主要生产国在全球锂上游产品贸易中占据优势地位,但是下游产品贸易能力不足。相反,以日本、韩国为代表的主要锂需求国在下游锂产品贸易中的优势地位更为明显。上述分析显示,全球锂产品的贸易网络结构呈现出一定的不均衡和无标度的网络特征,即网络中大多数的贸易关系和贸易量掌握在部分国家手中,这些国家凭借自身优势占据了网络中的相对重要和中心的位置。

(a) 上游环节生产国度中心性;(b) 下游环节生产国度中心性

图4 全球锂产品贸易加权度累计分布

表4 全球锂产品贸易加权度排名前5的国家

(二) 锂主要贸易国地位及其演变分析

为进一步寻找在高度集中的全球锂产品贸易中享有控制能力的关键节点国家,文章首先选出全球主要的10个锂生产国,分别是阿根廷、澳大利亚、巴西、加拿大、智利、中国、纳米比亚、葡萄牙、美国和津巴布韦。除上述10个国家外,再从历年全球锂产品贸易网络中选取上游产品贸易网络和下游产品贸易网络中介中心性排名前5的国家,分别为西班牙、德国、英国、荷兰、印度、墨西哥、丹麦、意大利、法国和南非,总共20个国家,上述国家锂贸易影响力的变化如表5所示。

表5 主要国家锂产品贸易中介中心性及排名变化

表5显示,无论是上游锂产品贸易还是下游锂产品贸易,主要锂生产国的贸易影响力并不突出,反而欧洲的荷兰、德国和西班牙,北美洲的美国和加拿大,以及亚洲的中国和印度这些国家的贸易影响力较为突出。究其原因,各国致力于碳减排、清洁能源技术的发展推动以锂为代表的关键金属需求的增加,导致锂资源需求国的贸易影响力逐渐增加。这表明全球锂生产国对全球锂产品贸易的影响力远低于锂需求国的影响力,未来全球锂产品贸易格局的演化将随着新技术催生的锂需求发生重要变化。

(三) 中国在全球锂产品贸易中的地位变化

2010—2019年,中国在全球锂产品贸易中与其他国家的贸易网络联系不断增强,国家地位得到不断提高。

①中国作为锂资源消费大国,国内锂储量并不能完全满足不断增长的锂需求。在上游产品贸易中,由于进口来源国的多元化程度提高,中国锂进口贸易地位得到明显提升,降低了资源断供风险。但随着“逆全球化”问题的发展,确保国内供给是保障锂供应安全的重要途径。②中国在锂产品贸易网络中“桥”的作用更为突出。在全球锂产品链贸易网络中,一个国家或地区的中介中心度越大,说明其作为中介连接其他国家或地区的能力越强,在网络中的地位亦越高。表5显示,与2010年相比,2019年中国在上游锂产品贸易网络中介中心性的排名从第3升至第2,显示了较强且相对稳定的控制能力;在下游锂产品全球贸易中介中心性的排名从第36升至第7,体现了中国在下游锂产品全球贸易中控制能力的显著增强。因此,中国在锂产品贸易网络中连接其他贸易国家(地区)的能力显著提升,中国是全球锂产品贸易网络的重要枢纽之一,对其他国家(地区)的锂贸易影响力较大。

五、结语

文章选取2010年、2015年以及2019年为时间节点,以氢氧化锂、碳酸锂、全氟辛基磺酸锂作为锂产品链的上游贸易产品,锂的原电池及原电池组、锂离子蓄电池作为锂全产品链的下游贸易产品,运用社会网络方法对全球锂产业链贸易演化特征进行分析,主要结论如下:

(1) 在全球锂产品贸易网络演化过程中,大多数的贸易往来被少数国家所掌控,全球超过80%的锂产品贸易集中发生在全球少数国家之间,呈现出高度不均衡的特征。处于中心位置的国家贸易发生变动会对锂全产品链带来较大影响,使得整个贸易网络的稳健性变弱。

(2) 相对于全球锂下游产品贸易,全球锂上游产品贸易的集中特征更加明显。根据贸易国加权度分析,全球锂主要生产国在上游产品贸易中的优势地位相较于下游产品贸易更为突出。相反,以日本、韩国为代表的锂需求国贸易能力相对更强。

(3) 无论是上游产品贸易还是下游产品贸易,主要锂生产国的贸易影响力并不突出,反而是欧洲的荷兰、德国和西班牙,北美洲的美国和加拿大,以及亚洲的中国和印度这些国家的贸易影响力较为突出。这表明全球锂生产国对全球锂产品贸易的影响力远低于锂需求国的影响力,未来全球锂产品贸易格局的演化将随着新技术催生的锂需求发生重要变化。

(4) 从锂产品链各个环节看,中国的贸易地位得到提升,对资源的控制能力逐渐增强,有助于提高中国锂产品贸易安全水平,且下游环节相较上游环节的优势地位更为明显。随着未来新能源汽车等发展加速,国内锂产品需求势必随之增长,如何把握在全球锂产品贸易网络中由锂生产国向锂需求国的转变,保证在国内锂资源有效供给与产品链平稳运行的情况下提升中国在全球锂产品贸易网络中的影响力是值得关注与思考的重要问题。

[1] 成金华, 易佳慧, 吴巧生. 碳中和、战略性新兴产业发展与关键矿产资源管理[J]. 中国人口·资源与环境, 2021, 31(9): 135−142.

[2] 吴巧生, 周娜. 关键矿产治理与战略性新兴产业发展[J]. 中国社会科学院内部文稿, 2021(3): 59−70.

[3] 侯增谦, 陈骏, 翟明国. 战略性关键矿产研究现状与科学前沿[J]. 科学通报, 2020, 65(33): 3651−3652.

[4] 葛建平, 刘佳琦. 关键矿产战略国际比较——历史演进与工具选择[J]. 资源科学, 2020, 42(8): 1464−1476.

[5] 宋大伟. 新阶段我国战略性新兴产业发展思考[J]. 中国科学院院刊, 2021, 36(3): 328−335.

[6] 王安建, 高芯蕊. 中国能源与重要矿产资源需求展望[J]. 中国科学院院刊, 2020, 35(3): 338−344.

[7] SHAO L G, JIN S Z. Resilience assessment of the lithium supply chain in China under impact of new energy vehicles and supply interruption[J]. Journal of Cleaner Production, 2020, 252: 119624.

[8] ZHOU N, SU H, WU Q S, et al. China’s lithium supply chain: Security dynamics and policy countermeasures[J]. Resources Policy, 2022, 78: 101915.

[9] HAO H, LIU Z W, ZHAO F Q, et al. Material flow analysis of lithium in China[J]. Resources Policy, 2017, 51: 100−106.

[10] MARTIN G, RENTSC L, HÖCK M, et al. Lithium market research-global supply, future demand and price development[J]. Energy Storage Materials, 2017, 6: 171−179.

[11] SUN X, HAO H, ZHAO F Q, et al. Global lithium flow 1994—2015: Implications for improving resource efficiency and security[J]. Environmental Science & Technology, 2018, 52(5): 2827−2834.

[12] 邢佳韵, 彭浩, 张艳飞, 等. 世界锂资源供需形势展望[J]. 资源科学, 2015, 37(5): 988−997.

[13] USGS. Mineral Commodity Summaries 2018[EB/OL]. (2018) [2022−10−25]. https://pubs.er.usgs.gov/publication/ 70194932.

[14] ZHOU N, WU Q S, HU X P, et al. Synthesized indicator for evaluating security of strategic minerals in China: A case study of lithium[J]. Resources Policy, 2020, 69: 101915.

[15] 梁珊珊, 杨丹辉. 演化视角下大国工业化与矿产资源消费的典型事实和脱钩实证[J]. 中南大学学报(社会科学版), 2023, 29(1): 66−81.

[16] SUN X, HAO H, ZHAO F Q, et al. Tracing global lithium flow: A trade-linked material flow analysis[J]. Resources, Conservation and Recycling, 2017, 124: 50−61.

[17] ZIEMANN S, WEIL M, SCHEBEK L. Tracing the fate of lithium––The development of a material flow model[J]. Resources, Conservation and Recycling, 2012, 63: 26−34.

[18] SONG J J, YAN W Y, CAO H B, et al. Material flow analysis on critical raw materials of lithium-ion batteries in China[J]. Journal of Cleaner Production, 2019, 215: 570−581.

[19] SUN X, HAO H, LIU Z W, et al. Tracing global cobalt flow: 1995—2015[J]. Resources, Conservation and Recycling, 2019, 149: 45−55.

[20] CALISAYA-AZPILCUETA D, HERRERA-LEON S, LUCAYU F, et al. Assessment of the supply chain under uncertainty: The case of lithium[J]. Minerals, 2020, 10(7): 604.

[21] USGS. Lithium statistics and information[EB/OL]. (2022−01−01) [2022−03−11]. https://www.usgs.gov/centers/ nmic/lithium-statistics-and-information.

[22] GREIM P, SOLOMON A, BREYER C. Assessment of lithium criticality in the global energy transition and addressing policy gaps in transportation[J]. Nature Communications, 2020, 11(1): 4570.

[23] SIMON B, ZIEMANN S, WEIL M. Potential metal requirement of active materials in lithium-ion battery cells of electric vehicles and its impact on reserves: Focus on Europe[J]. Resources, Conservation and Recycling, 2015, 104: 300−310.

[24] GUO X Y, ZHANG J X, TIAN Q H. Modeling the potential impact of future lithium recycling on lithium demand in China: A dynamic SFA approach[J]. Renewable and Sustainable Energy Reviews, 2021, 137: 110461.

[25] 中国地质调查局. 中国锂矿资源调查报告[R]. 北京: 中国地质调查局, 2016

[26] 张艳飞, 陈其慎, 于汶加, 等. 2015—2040年全球铁矿石供需趋势分析[J]. 资源科学, 2015, 37(5): 921−932.

[27] CALVO G, VALERO, VALERO A. Assessing maximum production peak and resource availability of non-fuel mineral resources: Analyzing the influence of extractable global resources[J]. Resources, Conservation and Recycling, 2017, 125: 208−217.

[28] 黄健柏, 孙芳, 宋益. 清洁能源技术关键金属供应风险评估[J]. 资源科学, 2020, 42(8): 1477−1488.

[29] 朱学红, 彭婷, 谌金宇. 战略性关键金属贸易网络特征及其对产业结构升级的影响[J]. 资源科学, 2020, 42(8): 1489−1503.

[30] 计启迪, 刘卫东, 陈伟,等. 基于产业链的全球铜贸易网络结构研究[J]. 地理科学, 2021, 41(1): 44−54.

[31] 程淑佳, 赵映慧, 李秀敏. 基于复杂网络理论的原油贸易空间格局差异分析[J]. 中国人口·资源与环境, 2013, 23(8): 20−25.

[32] 郝晓晴, 安海忠, 陈玉蓉,等.基于复杂网络的国际铁矿石贸易演变规律研究[J]. 经济地理, 2013, 33(1): 92−97.

[33] 赵素彦, 董志良, 刘森.复杂网络视角下铬铁矿国际贸易时空格局及其演化特征研究[J]. 中国矿业, 2021, 30(5): 65−71.

[34] 闻少博, 陈甲斌, 郝晓晴. 基于复杂网络视角的全球铜资源供应链风险研究[J]. 矿业研究与开发, 2021, 41(9): 171−178.

[35] 朱丽丽, 金庆花, 杨雪松. 基于复杂网络理论的氢氧化锂国际贸易中国地位分析[J]. 中国矿业, 2016, 25(10): 49−52.

[36] SHAO L G, KOU W W, ZHANG H. The evolution of the global cobalt and lithium trade pattern and the impacts of the low-cobalt technology of lithium batteries based on a multiplex network[J]. Resources Policy, 2022, 76: 102550.

[37] CHEN G, KONG R, WANG Y X. Research on the evolution of lithium trade communities based on the complex network[J]. Physica A: Statistical Mechanics and its Applications, 2020, 540: 123002.

[38] YANG P, GAO X Y, ZHAO Y R, et al. Lithium resource allocation optimization of the lithium trading network based on material flow[J]. Resources Policy, 2021, 74: 102356.

Evolution of lithium trade patterns in the entire supply chain for lithium products and the status of China

WU Qiaosheng1, ZHOU Na2, CHENG Jinhua1, BI Zhiwei1

(1. School of Economics and Management, China University of Geosciences (Wuhan), Wuhan 430074,China;2. School of Public Administration, China University of Geosciences (Wuhan), Wuhan 430074, China)

This paper, by collecting and compiling lithium product trade data published by the United Nations Commodity Trade Database since 2010, constructs dynamic trade network for lithium products in the global supply chain by employing the social network analysis method, calculates the dynamic evolution characteristics of global trade in the entire supply chain of lithium resources by using indicators such as network density and average degree, and analyzes the degree of trade diversity, trade ability, and trade influence of China through the use of the degree centrality index, the weighted degree centrality index, and the intermediary centrality index. Research findings show that the lithium industry chain exhibits a high level of product concentration at all levels, with over 80% of lithium trade concentrated in a few countries worldwide, and with concentration being more obvious in the trade of upstream products. Findings also show that the trade influence of major lithium-producing countries is significantly lower than that of lithium-consuming countries, with new technologies being important drivers in the evolution of global lithium trade pattern in the future, and that China has diverse characteristics in the global lithium trade, with strong trade capacity and increased trade influence in recent years.

entire products chain; lithium resources; trade patterns; China’s status; social network

10.11817/j.issn. 1672-3104. 2023.03.010

F752;F426.7

A

1672-3104(2023)03−0102−11

2022−12−10;

2023−04−05

国家自然科学基金重大项目“新时代战略性关键矿产资源供给安全与管理政策”(71991482);国家社科基金重大项目“中国战略性三稀矿产资源供给风险治理机制研究”(19ZDA112);国家自然科学青年基金项目“多主体博弈视角的中国锂供应链风险识别与消解路径研究”(72203211);中国地质大学(武汉)“地大学者”人才岗位科研启动经费资助(2022041)

吴巧生,男,湖南娄底人,中国地质大学(武汉)经济管理学院教授、博士生导师,主要研究方向:关键矿产资源经济与管理;周娜,女,湖北恩施人,中国地质大学(武汉)公共管理学院特任副教授,主要研究方向:资源环境经济与治理,联系邮箱:nazhou@cug.edu.cn;成金华,男,湖北黄冈人,中国地质大学(武汉)经济管理学院教授、博士生导师,主要研究方向:关键矿产资源安全与治理;毕致玮,男,山东淄博人,中国地质大学(武汉)经济管理学院博士研究生,主要研究方向:资源与环境经济学

[编辑: 何彩章]