中药行业逐步进入业绩兑现期机制和创新占优的二线企业弹性更大

2023-06-05于惠

于惠

伴随多重利好驱动因素持续发酵,投资上建议重点围绕经营改善预期较强的中药国改、中药创新等投资主线布局,中药或是最好的“中特估”。

作为医药领域的“中特估”,中药板块全产业链基本根植本土,不易受到海外政策或全球投融资环境影响。同时在医药细分行业中,中药属于少数景气周期上行的板块。比较其不同细分行业景气度趋势,无论经营变化边际弹性或市场关注度,该板块都具有边际变化相对优势。

同时随着2023Q1业绩确认,边际变化优势扩大。因此在今年结构分化中,中药板块表现相对强势。截至5月30日,中证中药指数年内涨幅已超20%,多只中药成份股股价迭创新高。从中药板块经营周期看,2014~2021年处于产业出清周期;2021年后至今,随着持续性鼓励政策出台,中药行业进入经营向上周期。

业绩向好+政策加码中药行业逐步进入业绩兑现期

目前国家高度重视中医药行业,药审中心对中药注册改革利于创新品种数量增加、医保支付政策倾斜,比如中成药集采降幅收窄、降低医保门槛、创新中药国谈,以及完善中医药服务体系等一系列政策持续发酵下,它们对中药行业的推动正逐步转化为业绩兑现。

2023Q1以来行业业绩呈现恢复性上涨,中药上市公司表现明显优于其他子板块。对比来看,2022年中藥上市公司营收规模达3495亿元,平均净利率为6.9%;51家公司实现营收正增长,占比约68.92%;40家公司实现扣非归母净利润正增长,占比约54%。其中,近11%的公司营收增速超过20%,近34%的公司扣非归母净利润增速超20%。

而2023Q1分别有56家公司实现营收和扣非归母净利润正增长,占比约76%,其中约36%的公司营收增速超20%,约54%的公司扣非归母净利润增速超20%。在2022年四季度至2023年一季度,中药板块也成为医药二级子行业中增速最快的板块,2023年一季度营收、扣非净利润同比增速分别达到14.3%和31.8%。未来伴随国家鼓励政策进一步细化,中药板块业绩有望进一步景气上行。

中药上市公司受益“国企改革+中特估”

作为具有中国特色的名片之一,中药板块的国企中药占比较高,市值占比达到50%左右。随着2023年新一轮国企改革深化提升行动开启,中药行业不断释放增长潜力。从二级市场表现看,中证中药指数50只成份股中有近20只前五月涨幅超30%,占比近40%。

虽然近期部分股票有一定涨幅,但其行情起点于板块低估,经历业绩增长消化估值后,相比其他医药细分行业,中药板块并未明显高估;而随着经营改善预期加强,中药板块有望从估值折价转为估值溢价。截至5月30日,申万中药板块PE估值(历史TTM,整体法,剔除负值)为29.62倍,低于指数上市以来中位数。

从基本面看,中药国企拥有的“中华老字号”称号,是极为优质的资产和企业护城河,已凭借多年积累的行业经验和优秀品质赢得了众多消费者的信任和口碑。2022《胡润品牌价值榜》显示,3家百年老字号药企分别以430亿元、180亿元、140亿元的品牌价值占据中药品牌前三名。反映到资本市场,这3家公司也位居板块市值TOP3。

当前,中药国企正采取调整股权、优化管理、资产结构聚焦主业等多样化措施探索发展道路。例如在全国销售网点有较强优势的北京某老字号药企,常年生产的中成药超过400个品规,覆盖心脑血管、补益、清热、妇科、儿科等领域。近年来在管理层全面履新后,不断优化内部资产,旗下科技公司将药店、中医馆资产转让至医养公司,发挥“(外部)平台+(自有)平台”、直供终端、特色品种经销商三大模式组合优势,加大五大OTC重点品种。

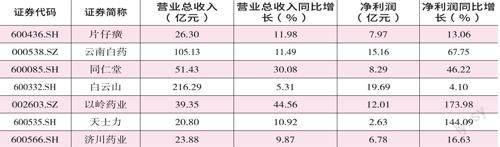

附表2023年一季报中药主要上市公司数据一览

数据来源:Wind,截至2023年一季报

一季报显示,该药企一季度营收51.43亿元,同比增长30.08%;归母净利润5.23亿元,同比增长30.85%。同时其作为北京国资委股权激励试点企业,仍具备国企混改预期,落地股权激励带动业绩进一步放量。

从需求端看,随着人口老龄化加剧、慢性病高发、居民健康意识持续提升等,兼具医药诊疗、消费保健属性的中药板块具有巨大发展空间;此外,由于原材料成本上涨,叠加下游消费需求复苏,部分稀缺中药产品出现涨价现象。这对于大型上市药企而言,药品的涨价有望推动上市中药企业全年业绩向好,不过品牌效应有限的中小药企则有待观察。

再如被称为“药中茅台”的某公司,其以片仔癀为主要产品,最新提价涨幅创下历史新高。但2022年营收86.94亿元,同比增长8.38%,创近五年来最低;归属于上市公司股东的净利润为24.72亿元,同比增长1.66%,为2010年以来的最慢增速。与中药快消“三剑客”的另外两家药企相比,其营收、净利润指标均落后,估值也存在争议。截至5月底,该公司估值在72倍左右,另外两家分别为26.84倍、14.34倍,行业平均市盈率为41倍。

虽然中药板块整体向好,但“分化”还在继续,即使在头部公司中,业绩分化也很明显体现在营收上:在中药快消“三剑客”中,拥有多家中华老字号、王老吉品牌等产业的药企,营收一直是其中的佼佼者,2022年实现营收707.88亿元高居第一。手握“国家保密配方”的另外两家药企,同期营收分别约为364.88亿元、86.94亿元。

中药创新药自带流量基因二线企业“黑马”有望实现更大弹性

近年来行业利好政策密集出台,特别是对于中药传承创新的力度不断加大,中药创新药在申报、审批等方面制度日益完善,获批速度逐步加快。最近国家中医药局公示了2023年中央财政支持中医药传承创新发展示范试点项目公示名单,是国家政策支持中医药创新发展的落地之举,未来行业政策支持力度仍然较强。

与西药创新药相比,中药创新药的研发成本较低且成功率更高、產品生命周期更长、研发风险更低。现在其逐步积累更丰富的循证医学证据,临床接受度有望提升,达峰时间可能缩短,销售峰值更明确,未来有望参照西药创新药体系估值。

最近中成药首次全国集采启动,未来中药带量采购将成为常态,将推动中成药进院并拉动中药市场增长,也将进一步倒逼中药企业创新发展。

在研发端投入较大的中药企业值得关注,尤其是企业机制更加灵活、创新力度更大的二线企业。例如,据定期报告统计,2022年研发投入金额排名前三的3家中药企业均非传统龙头公司,它们的研发费用分别为10.32亿元、8.44亿元、8.19亿元;而今年一季度研发投入超亿元的6家中药企业中,它们仍赫然在列。

其中研发费用居首的药企曾靠连花清瘟成功出圈,现有研发管线覆盖在研中药创新药品种40余个,覆盖临床12个系统疾病。尤其公司近年持续加大研发费用投入,2018-2021年研发费用分别为3.17亿元、3.91亿元、6.54亿元、7.92亿元,2022年增长至10.32亿元,同比增长30.28%。从业绩看,2022年归母净利润23.62亿元,同比增长75.75%;2023年Q1归母净利润12.03亿元,同比增长148.29%。

尤其,连花清瘟系列贡献主要营收,2022年该产品在零售终端感冒用药/清热类销售额位列第一名,占据10.20%的市场份额。目前公司正积极推动中药创新药研发,覆盖心血管系统、呼吸系统、内分泌代谢系统、神经系统、消化系统、妇科、儿科等领域。但随着大单品光环褪去,该公司今年来股价呈下跌态势,能否借基药与医保政策实现业绩增长还有待观察。

从后续驱动力看,2023年下半年有望有中特估、国改深化、基药目录等多个催化剂持续驱动力中药板块。特别是基药目录落地,有望加大慢病类中药产品的基层医院覆盖,提升基层场景使用率,促进中药产品销售放量和抬升销售额天花板。

考虑到现行基药目录中儿科等用药比较少,儿科中成药在新版基药目录的数量有望增多。

特别是作为国内儿科中成药龙头公司的某药企,2022年营业收入和净利润均创历史新高,营业收入89.96亿元,同比上涨17.9%;归母净利润21.71亿元,同比上涨26.27%;净利润同比增速明显高于营业收入增速。该公司核心品种蒲地蓝消炎口服液、小儿豉翘清热颗粒等市占率位居前列,后者未来若纳入儿童基药目录,有望进一步打开市场规模天花板。

(作者系北京某头部基金公司基金经理。本文提及个股仅做分析,不做投资建议。)