养元饮品受制多元化投资

2023-06-02孙旭东

孙旭东

养元饮品(603156.SH)2022年度利润分配方案为:每10股派发现金红利18元(含税)。以5分制进行评价,我给这一方案打5分。

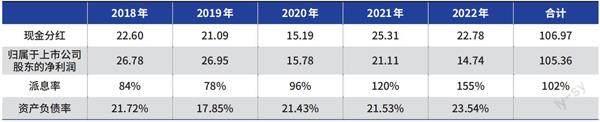

养元饮品2022年度的派息率高达155%,给予满分的评价理所应当。不过,22.78亿元的股息比起上一年来少了10%,这也引出了一个问题——为什么公司实现的净利润会大幅度减少?

对这个问题,养元饮品在年报中的相关解释是:“报告期内,公司营业收入较上期减少 14.24%,主要原因是报告期内人员流动受阻,消费者减少甚至取消了聚餐和走亲访友,导致公司产品市场需求下降,致使报告期内销售收入同比下降。”

对这样的解释,我颇有些不以为然。首先,同处植物蛋白饮料行业的承德露露(000848.SZ)2022年实现营业收入26.92亿元,同比增长6.66%;实现归属于上市公司股东的净利润6.02亿元,同比增长5.69%。同样的市场环境,为什么两家公司的业绩表现大不一样?

其次,我注意到养元饮品的功能性饮料收入同比增长37.54%。对此,公司方面的解释是:“主要原因是公司功能性饮料开展春节旺季营销活动,实现收入增长。”那么,公司的主导产品核桃乳为什么不同样开展营销活动呢?

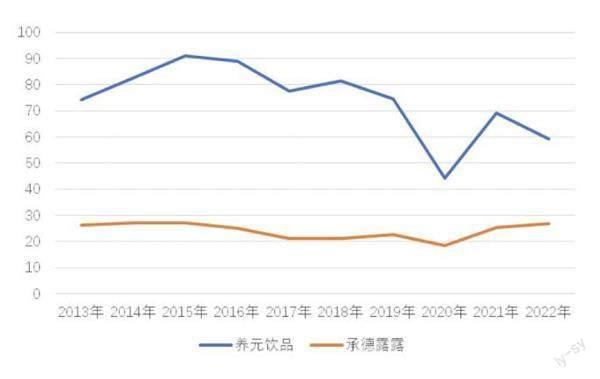

如果我们把视野放得更广阔一些,就会发现养元饮品的营业收入早就增长乏力,而表现落后于承德露露也是从2019年就开始了。2018年,养元饮品的营业收入为承德露露的3.84倍,2019年下降为3.31倍,然而逐年下降至2022年的2.20倍。

图:养元饮品和承德露露近10年营业收入

单位:亿元

主营业务投入不足

两年前,我曾经认为承德露露的成长力欠佳,可能与公司管理层中缺少有销售背景的人员有关。现在看来,这个因素对公司营业收入的增长影响不是很大。

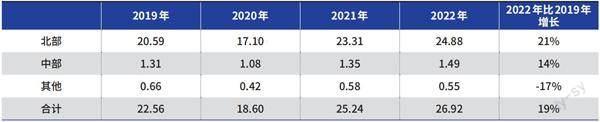

两年前,我还认为承德露露因为没有开发南方市场,所以发展空间比养元饮品更大。现在看来,这一因素对公司收入的增长影响也是有限。数据显示,与2019年相比,承德露露2022年的营业收入增加了4.36亿元,其中北部地区贡献了4.27亿元。需要说明的是,因为承德露露从2020年年报开始才披露地区分部的情况,因此我们无法得知更早年度的情况。

思前想后,原先我没有太在意的一个因素——销售员工的数量和薪酬反倒可能起了更大的作用。在点评承德露露2020年利润分配预案时,我将它和养元饮品的情况作了对比,发现其销售人员占员工的比例比养元饮品大,销售人员的人均薪酬和总薪酬也高于养元饮品。两年之后,情况又是怎样呢?

2022年,承德露露的销售人员比2020年增长了39%,而养元饮品只增长了3%。虽说养元饮品的销售人员更能干,但也架不住承德露露人多,只能看着营业收入的增幅落后于人。

再来看一下这两家公司员工的整体情况。

养元饮品的销售人员只是承德露露的0.80倍,行政人员却是承德露露的5.02倍。这样的人员结构,也难怪近年来被承德露露步步追赶。

接下来看一下两家公司的研发投入情况。2022年,承德露露的研发费用为2282万元,同比增长了21.28%。与此同时,养元饮品的研发费用为2892万元,同比减少了6.64%。对此,年报中的解释是:“报告期内,公司受市场总体消费需求下降影响,暂停了部分研发活动,导致研发费用相比去年同期减少。”

这个解释令我愕然——研发对企业来说是只争朝夕的事情,怎么能因为消费需求的暂时性地下降就暂停部分研发活动呢?如果说需求的暂时性下降导致了企业现金流出现困难,暂停部分研发项目也不是不可以,问题是养元饮品的资金相当充裕。

更令人愕然的是养元饮品对销售费用的压缩。2022年,养元饮品的销售费用同比减少了12.87%,而承德露露只减少了5.63%。对销售费用的减少,养元饮品的解释是:“主要是因市场需求减弱,公司暂停了部分广告投放,导致 2022 年度同期广告费用减少。”其实,不只是养元饮品减少了广告投放,承德露露也是如此。只不过,养元饮品的促销品费用也从上一年的1424万元减至1352万元,而承德露露由于终端促销费用的增加,导致销售费用中的“其他费用”从2670万元猛增至4335万元。

综上所述,养元饮品对主营业务的投入不如承德露露,这或许是公司近年来发展不佳的重要原因。

表1:養元饮品近5年现金分红情况

单位:亿元

表2:承德露露2019-2022年各地区营业收入

单位:亿元

表3:承德露露和养元饮品销售人员数量和薪酬

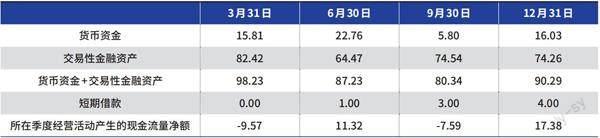

表5:养元饮品2022年各季度末资金情况

单位:亿元

多元化投资掣肘

那么,为什么养元饮品对主营业务的投入不如承德露露呢?不是因为它分红更多,我认为有可能是其多元化投资掣肘,而承德露露没有任何多元化举措。

养元饮品的资金相当充裕,然而,这样一家公司竟然也开始向银行借款了——2022年末,其短期借款为4亿元,而一年前为0。对此,年报中的解释是:“报告期末,公司短期借款较上年期末增长100%,主要原因是公司根据经营需要增加短期借款。”

这条解释令人哭笑不得,如果短期借款从0增至4亿元是增长100%,那从2亿元增至4亿元又是增长了多少呢?公司有那么多行政人员呢!

如果公司的解释成立,那么,需要问一下,为什么会出现这种情况?我整理了一下相关数据。从中可知,即便是在金额最少的2022年9月30日,养元饮品的货币资金和交易性金融资产(主要为银行理财产品)也有80.34亿元,而其全年经营活动流出的现金也不过56.68亿元,因此,这家公司的资金绝对充裕。

考虑到每个季度经营活动产生的现金流量净额起伏很大,因此如果现金留得过少,有可能出现资金暂时性地短缺。

如果真是这样,那么问题来了——为了赚银行理财产品那点收益,影响到了公司日常经营,值得么?

不过,结合其他上市公司的情况,养元饮品增加银行借款的原因还有可能是进行套利。2023年一季度末,养元饮品的短期借款继续增加至6.61亿元,总不能还是没留够现金吧!

2022年末,养元饮品的应付票据余额只有5.33亿元,却有6.60亿元的其他非流动资产(主要为定期存款及应计利息)所有权或使用权受到限制,年报中的解释是:“承兑质押”。这和格力电器的情形有些相似,只不过定期存款的期限却更长。

除了上述可能的套利,养元饮品还投资于银行理财产品、企业股权等项目,投资金额近百亿。要知道,公司的总资产也只有150.64亿元。

这么多的投资,不可能不占用公司管理层的时间和精力,不可能不占用公司的人力、物力和财力。有的投资者认为这样的投资不会对公司的主业产生多大影响,这让我想起了人们对通用电气前CEO杰克·韦尔奇的争议。韦尔奇曾被称为全球第一CEO,然而,现在有人认为,“杰克·韦尔奇从本质上来讲,与其说是公司管理天才,不如说是金融‘奇才”。一篇讲述通用电气百年历史的文章将韦尔奇时代总结为“金融领域极速扩张”——“通用电气的金融服务业务是韦尔奇最喜欢的业务之一……到2000年,通用电气已经在48个国家开展24项业务,金融业务已经成为通用电气中最重要的业务。然而,成也萧何败也萧何。恰恰是韦尔奇在金融业务上的扩充,为通用电气后来的危机埋下了种子。”

表4:养元饮品和承德露露员工情况

单位:个

表6:养元饮品2022年末投资情况

单位:亿元

韦尔奇堪称金融奇才,他在金融方面的才能可想而知。据说,在他从通用电气离任时,GE金融部门对整个公司的利润贡献已经高达41%。尽管如此,现在人们对韦尔奇的看法却偏于负面,其中的道理难道不值得我们深思么?!

说句不中听的话,恐怕大多数上市公司的CEO做金融做不到韦尔奇的水准。

在养元饮品的年报中有这样一段话给我的印象极其深刻:

植物蛋白饮料市场规模持续扩大。

据前瞻产业研究院数据显示,中国植物蛋白饮料市场规模不断扩大, 整体保持正增长走势。结合植物蛋白饮料在饮料行业的渗透率情况,预测到 2026 年我国植物蛋白饮料市场规模超过 1400亿元。

养元饮品和承德露露是中国植物蛋白饮料市场中数一数二的企业,2022年的营业收入加起来也不到100亿元。如果2026年植物蛋白饮料市场真的如预测那样达到1400亿元的规模,两家公司未来的成长空间可想而知。

冷静下来我们会想,既然如此,为什么过去十年两家公司的营业收入没有呈现出持续扩大的现象呢?

如果前瞻產业研究院的上述预测有扎实的数据基础和正确的逻辑推理,结果可信,那么,养元饮品还有什么必要搞多元化投资呢?踏踏实实地在本行业里发展就是了。