千味央厨:2023年有望加速成长

2023-05-31贺天瑞

贺天瑞

近年来,预制菜赛道成为市场关注的热点,特别是疫情期间,预制菜成为很多人的选择。近期,盒马在上海发起预制菜生态联盟。包括安井食品、千味央厨、广州酒家、国联水产、河南尚品在内的首批13家国内知名食品制造商,和上海海洋大学、西北农林科技大学、武汉商学院3家高校,以及老板电器加入联盟。千味央厨表示,以2023年为起始,其经营战略重心及产品研发策略将由B端市场大幅拓展至C端,占领家庭餐桌是关键指标。

作为耕耘在B端的预制菜供应链企业,千味央厨的研发能力一直有目共睹,尤其是面点类堪称国内预制菜同业的翘楚。此前,千味央厨为盒马工坊量身定做的商品,让盒马发现他们对于消费者的喜好的把握和引领。

分析人士认为,千味央厨2022年和2023年一季度的业绩符合市场预期。2023年,公司的B端市场有望加速,投资价值日益凸显。

2022年业绩稳健增长

数据显示,2022年,千味央厨实现营业收入14.89亿元,同比增长16.86%;归母净利润1.02亿元,同比增长15.2%,扣非净利润9633.88万元,同比增长12.6%。

产品端方面,油炸类实现营收7.01亿元,同比增长6.06%;增速较慢,主要是大客户的需求量下降、早餐(油条)和乡村宴席(芝麻球、地瓜丸)的消费场景受损。烘焙类实现营收2.75亿元,同比增长23.14%,得益于不断向大客户推新,其中蛋挞实现营收1.79亿元,同比增长49%。蒸煮类实现营收2.95亿元,同比+15.37%。菜肴类及其他实现营收2.13亿元,同比增长63.50%,主要来自蒸煎饺放量,饺子类整体实现营收2.32亿元,同比增长72%。预制菜营收为2843万元,同比增长101.23%。

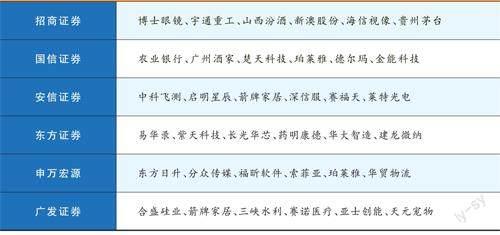

本期券商最新报告重点推荐个股一览

渠道端方面,直營实现营收5.17亿元,同比增长1.28%。经销实现营收9.66亿元,同比增长27.29%。22年增速较好受益于团餐渠道的兴盛。公司继续加强经销商扶持力度,前20名经销商销售额同比+26.59%;经销商数量净增182个至1152个。

对此,财通证券分析师孙瑜认为,公司2022年韧性凸显,小B端展现出较强抗压能力。公司毛利率整体得到提升,主要是产品结构优化以及公司大单品战略下规模效应提升。

2023年开门红全年加速可期

2023年一季度,公司实现营业收入4.29亿元,同比增长23.18%,归母净利0.30亿元,同比增长5.49%,扣非净利0.30亿元,同比增长23.83%。

国海证券分析师薛玉虎表示,2023年一季度受益于早餐、乡厨宴席需求回补,百胜等直营大客户经营恢复,公司在去年基数较高的基础上实现收入超20%的增长,符合预期。其中,预计大B端预计增长快于整体,主因去年3月大B端业绩低基数,加上今年餐饮需求回暖,大客户自身经营恢复,经营扩张规划更加积极,公司为大客户上新多款单品。利润端中个位数增长,主因去年收到600万政府补助影响,剔除此影响后,扣非净利仍有较亮眼表现。

公司2023年一季度毛利率保持提升趋势,同比增加1.4个百分点至24.0%,预计与大客户经营恢复,烘焙类、油条等高毛利产品占比提升有关,此外今年主要原材料价格有所回落也对毛利率提升有所贡献。费用方面,公司增设华东储备仓加增设预制菜子公司,导致销售费用同比增长1.9个百分点至5.08%,管理费用同比减少0.94个百分点至7.8%,预计与内部提效有关。同时,2022一季度有政府补助的影响,导致2023年一季度营业外收入与其他收益下降,净利率同比减少1.2个百分点,但扣非净利基本持平。

2023年餐饮复苏趋势明显,尤其去年经营受影响较大但自身抗风险能力较强的连锁品牌餐饮。国海证券分析师薛玉虎认为,公司今年主要有三大看点。一是大B端,今年公司预计将核心聚焦大B端需求恢复,目前大客户经营恢复明显,自身扩张规划也更加积极,新品陆续上架,预计2023年大B收入维持高增。二是小B端,乡宴恢复势头强劲,早餐场景修复较好,蒸煎饺规模优势基本形成,2023年预计继续放量,加上春卷、烧卖、米糕、大包子等次新品突破,预计小B端延续2022年增长趋势。三是利润端,核心大单品有望随渠道放量,规模效应进一步提升,烘焙类、油条等高毛利产品随大B端客户恢复占比有望提升,加上展望今年成本波动预计趋缓,2023年净利率有望改善。

东兴证券分析师孟斯硕同样给予正面评价。“公司产品上新能力以及拓展大客户的能力均得到验证,直营渠道有望在23年获得快速恢复。此外,经销渠道的培养逐渐成效,未来也有望维持较高增速。”

国海证券预计,公司2023-2025年归母净利润分别为1.46、1.93、2.41亿元,EPS为1.68、2.23、2.78元,维持买入评级。东兴证券预计,公司2023-2025年净利润分别为1.48、1.94和2.42亿元,对应EPS分别为1.71、2.24和2.79元,维持“强烈推荐”评级。

二级市场上,由于大消费并非今年以来的市场热点,因此公司二月中旬以来维持震荡调整走势,但属于比较强势的调整。近期,在大盘大幅下跌的背景下,该股表现抗跌,预示着调整已经接近尾声。预计下半年市场将会更加聚焦于上市公司基本面与业绩的改善。

建议投资者可以关注千味央厨的投资价值。