企业战略差异会影响股价同步性吗?

2023-05-30曹爱军杨阳阳

曹爱军 杨阳阳

[摘要]以2007—2020年中国沪深A股上市公司为样本,系统考察上市公司战略差异对股价同步性的影响效应。研究发现,上市公司的股价同步性随着战略差异度的提升而显著下降。机制检验结果表明,公司战略差异的上升,加剧了企业信息不对称程度,从而阻碍了公司信息的对外传递,最终导致股价同步性的显著下降,这与信息透明度视角下股价同步性的“非理性行为”观点相吻合。进一步研究发现,外部环境不确定会对战略差异与公司股价同步性的负相关关系起到正向调节作用。

[关键词]战略差异度;股价同步性;环境不确定;信息透明度;企业战略;资本市场

[中图分类号]F275[文献标志码]A[文章编号]20963114(2023)02005310

一、 引言

股价同步性是指个股价格变动与市场价格变动之间的相关性,反映了公司盈利能力、偿债能力、营运能力等特质信息融入股价的程度,是衡量资本市场运行效率的重要指标[13]。资本市场运行效率,不仅关系到资本配置功能的有效发挥,而且关乎“增强金融服务实体经济能力”这一金融改革目标的实现。在此背景下,积极探寻影响股价同步性的关键因素,对于提升资本市场运行效率,抑制经济“脱实向虚”,促进金融更好地服务于实体经济,具有重要的理论和现实意义。

战略选择既关乎企业未来决策模式[4],又需根植于经营管理实践,是为企业长期目标实现提供的具体行动方案和管理措施[5]。通常而言,企业衡量其资源禀赋与所处商业环境后,做出个体利益最大化但异于行业常规战略的抉择,理论界将這种偏离行业常规战略的程度称之为企业战略差异[67]。企业实施差异化战略究竟会引致何种经济后果,一直是众多学者所关切的重要议题。有学者认为,当企业选择实施差异化战略时,其会将更多资源投入技术创新活动[8],以提升核心竞争能力,这有助于改善经营业绩[910]。也有学者指出,在战略差异度较高的企业中,存在更多的盈余管理行为[11],不仅导致外部分析师盈余预测准确度下降[12],也进一步加剧上市公司的股价崩盘风险[13]。可见,实施差异化战略可能会对企业信息透明度产生影响,而信息透明度又与股价同步性息息相关[14]。由此推断,企业差异化战略的实施势必与股价同步性存在某种内在联系。那么企业实施差异化战略,是否以及如何影响股价同步性呢?

针对上述问题,本文将以2007—2020年中国A股上市公司为样本,探讨企业战略差异对股价同步性的影响效应与作用机制。本文可能的研究贡献在于:(1)从“非理性行为”观点出发,探究企业战略差异对股价同步性的影响效应,不仅可以丰富股价同步性影响因素的相关文献,而且将企业战略差异引致的经济后果从企业层面前移至资本市场,可拓展战略差异经济后果的研究视域;(2)对股价同步性产生影响的作用机制加以识别,揭示企业战略差异影响股价同步性内在作用机理的同时,也有助于投资者通过解读公司战略选择,获取更多公司层面特质信息;(3)考察外部环境不确定性对企业战略差异与股价同步性两者关系的影响,在一定程度上可为监管部门完善相关政策提供优化依据。

二、 文献综述

股价同步性一直是公司财务与金融学领域所关注的热点[15]。股价同步性反映了公司层面特质信息融入股票价格的程度,学术界形成行为金融理论与市场有效理论两大学派。行为金融理论认为,投资者在信息获取与处理能力上往往存在明显的差异,而不同交易者利用自身所掌握的私有信息进行交易则是影响公司股价同步性的关键因素。在市场中,随着投资者交易过程所传递的私有信息增多,公司的股价同步性显著下降[2]。反之,当投资者获取到更多且更高质量的公司基本信息并据此展开交易时,其基于信息获取与处理能力差异的私有信息交易收益降低,交易量会减少,进而导致股价中所包含的私有信息含量明显下降,最终使得公司股价同步性显著提升[16]。在有效市场理论的分析框架下,投资者是理性的,且不存在认知能力的差异,交易者能够迅速且充分地根据所获取的不同信息制定投资决策,进而引发上市公司股价同步性的改变。前期学者分别从产权保护[1]、公司透明度[17]等视角出发,对公司股价同步性的影响因素进行讨论,并认为投资者保护能够降低外部投资者与企业内部人之间的信息不对称,能够在降低公司股价同步性方面发挥积极作用。后续研究进一步讨论了公司治理机制[18]、信息中介机制[14,19]等因素对股价同步性的影响,并指出信息中介能力的提升和良好的公司治理环境均有助于公司股价同步性的降低。

战略是企业持续获得竞争优势的全局性指导方针,异质性战略决策在决定企业商业模式选择、治理效率以及财务决策的同时,也会影响到企业的信息披露行为,并最终导致股价中特质信息含量发生变化。出于资源获取、降低不确定性、增强合法性的需求,企业在制定战略时,通常会与行业常规战略保持一致[20]。然而,战略选择中的行业跟随行为致使企业产品市场趋同化,通常无法获取行业竞争优势。此时,制定异于行业竞争者的战略,就成为企业的理智选择[21]。理论界将企业战略定位偏离行业常规战略的程度,称为战略差异度[67]。资源依赖理论认为,企业管理决策依赖于外部环境权变因素。在高度动态环境中,企业更倾向于通过制定有别于其他企业的战略[22],从而能够在不确定的环境中整合自身资源、寻找机会,进而提高模仿门槛并保持竞争优势[23]。但不可否认的是,有别于同行企业的差异化战略也可能是一把“双刃剑”,在获取较高回报的同时,也容易导致企业出现定位失败,从而给经营、发展造成负面影响。而在理论研究领域,企业差异化战略实施所引致经济后果的相关讨论则成为众多学者关注的热点话题。在既有文献中,学者们分别从企业业绩波动[7]、财务行为[24]、信息中介行为[2526]、会计信息质量[11,27]等视角探讨企业实施差异化战略所引致的经济后果。企业战略作为公司信息来源的重要渠道,对资本市场衡量公司发展情况极具价值。战略差异度大的企业盈利目标定位高、创新意愿强、战略变革激烈,多数创新活动属于商业机密,考虑到会计信息披露带来的劣势成本,以及创新信息专有资产的属性,企业通常会选择性或减少相关信息的披露[2829],并且在实施差异化战略的企业中,相关利益主体出于机会主义动机,往往会通过信息操纵的方式谋取私利[30],从而阻碍了公司层面特质信息的供给,加剧企业信息不对称程度。企业实施差异化战略会通过影响公司信息透明度的作用机制,间接作用于股价同步性。然而,鲜有学者探究公司战略差异度对股价同步性的影响效应,这恰恰为本文提供了研究空间。本文通过数理模型考察公司战略差异与股价同步性之间的关系,不仅可以进一步丰富股价同步性影响因素的相关研究,还可以为提高资本市场运行效率提供参考价值。

三、 理论分析与研究假设

关于股价同步性,学界存在“信息效率”与“非理性行为”两种观点。前者认为,股价同步性越低,包含的特质信息越多,资本市场定价效率越高[17]。后者强调在新兴资本市场中,囿于较多“噪声”的干扰,交易者误将噪声当作信息进行交易,此时低水平股价同步性并非意味着资本市场运行效率高。

现阶段我国已进入新兴资本市场资本范畴,飞速发展过程中存在着如下问题:(1)政策变动不确定,且股票价格长期受政策变动的影响,资本市场自身定价能力有待提升。(2)尽管已经推出融资融券的卖空交易制度,但只有部分证券成为融资融券标的;同时,政府对于卖空交易依然存在诸多方面的限制,这既不利于投资者捕获套利机会,也阻碍了卖空交易制度功用的有效发挥。(3)从投资者群体的视角而言,我国资本市场主要以散户投资者为主。相比于专业的投资机构,散户投资群体普遍存在专业投资知识缺乏的现象。在成交过程中散户投资者容易形成从众性偏差,往往面临较高的被庄家“收割”风险。因此,从总体视角而言,我国股票价格极易受到噪声的影响,而这种观点在近期已经得到证实[31]。基于此,本文认为相较于“信息效率观”,“非理性行为观”更切合我国资本市场的现实。

(一) 企业战略差异与股价同步性

基于新制度经济学理论,采取与行业内其他公司趋同的战略模式,能够借助内部市场的“共同保险效应”,降低经营风险性以及助力企业获得合法性所需资源[32]。然而,戰略管理理论认为,在利润最大化目标驱使下,企业采取非常规战略行为能够在市场竞争中保持先决优势。实施差异化的战略,企业面临的竞争强度趋于下降,可以获得独特性资源,增强企业竞争优势,获取超额利益[33],最终提高企业绩效[34]。战略差异越大,企业信息不对称问题也越严重。首先,从企业内部视角审视:(1)随着差异化的战略实施,企业经营业务变得更为复杂,不仅增加了企业业绩波动性,而且会使得企业盈余的信息质量逐步下降,外部分析师预测的精准度会随之降低,企业信息不对称程度逐步提升,信息透明度降低[26]。(2)差异化的战略引致的代理问题,容易损害公司价值。实施差异化的战略,企业业务复杂性逐步提升,可能导致经理人固守职位需求下的缔造帝国、经营短视及在职消费等管理防御行为增多[35]。在内部控制制度和治理机制不完备的情形下,管理层倾向于借助差异化的战略寻求任期内控制权私利的最大化。而差异化战略导致的信息不对称,也可能会加剧企业中的“第二类代理冲突”,引发更多的控股股东利益侵占行为。为了降低控制权私利攫取行为被发现的风险,企业内部相关利益主体往往会通过盈余操纵的方式对其“堑壕”行为进行掩盖。已有研究发现,在战略差异度大的企业中,通过应计项目操纵盈余被发现的可能性更低,从而使得企业信息不对称程度进一步增加,信息透明度下降[10]。其次,从企业外部视角审视:(1)偏离行业常规战略时,信息渠道变少,信息获取难度加大,利益相关者无法依据经验或常识对企业经营层面的信息做出有效评估[6],主观估计与现实情况不符提高信息不对称程度,导致信息透明度下降[10]。(2)偏离行业常规战略时,投资者难以通过行业内其他竞争者的资源配置状况来推断企业发展情况,投资者在信息搜集和解读上需要付出更多的资金实力和时间成本,导致投资者决策能力降低。已有研究表明,企业信息不对称程度是影响股价同步性的重要因素之一[16,31]。依据“非理性行为”的观点,投资者缺乏理性识别差异化信息的能力和水平,较低的股价同步性往往夹杂着不确定性及噪声,而在“强式有效”的市场和透明的信息环境中,企业未来信息均已在股价中得以体现,股价丰富的信息含量与未来股价同步性显著正相关[36],企业信息不对称程度与股价同步性显著负相关[37]。综上,差异化战略的实施,意味着企业会通过开展有别于本行业以外的经营业务获取竞争优势,从而形成更为复杂的业务特性。公司本身经营业务复杂程度的提升,会进一步导致公司内部人与外部投资者之间的信息不对称程度加剧[38],并最终导致公司股价同步性显著下降。

基于上述分析,本文认为,企业战略差异对于股价同步性的影响,遵循“企业战略差异→信息透明度→股价同步性”的影响路径。即:随着企业战略差异度的提升,企业与外部利益相关者之间的信息不对称程度加剧,进而对公司股价同步性产生影响。由此,本文提出以下研究假设:

H1:随着战略差异度提升,公司股价同步性显著下降。

(二) 环境不确定性、战略差异度与股价同步性

企业经营会受到外部环境因素的影响。一方面,环境不确定性会加大公司经营风险,不仅会影响公司的盈余波动性和盈余持续性,还会促进战略变革[11]。在环境不确定性较高时,企业会采取盈余管理行为,其盈余的波动性增强,未来盈余预测的不确定性逐步提升,导致投资者难以客观、准确评估企业盈余。另一方面,出于长期环境不确定性的考虑,会倒逼企业进行战略革新,实施差异化战略谋求生产效率和市场竞争力。出于对企业未来发展状况难以形成稳定预期的考虑,借助企业差异化战略的实施,控股股东与管理层寻求控制权私利的行为也会逐步增多。基于此,在较高程度的环境不确定性下,企业战略差异度的提升可能使得外部利益相关者缺乏可靠的信息评估投资风险数据,从而增加公司内部相关主体谋取控制权私利的可能性,并且随着环境不确定性的增加,监督和约束控制权私利的攫取行为愈发困难,通过信息操纵方式对其“隧道”行为进行掩盖更为容易,从而进一步加剧企业信息不对称程度,企业信息透明度进一步下降,最终对公司股价同步性产生影响。对此,本文提出以下研究假设:

H2:在企业面临较高的环境不确定性的情形下,战略差异度与公司股价同步性的负相关关系会更为显著。

四、 研究设计与模型构建

(一) 样本选取与数据来源

本文以2007—2020年沪深A股上市公司为研究样本,并对数据进行如下处理:(1)剔除金融保险类上市公司样本;(2)剔除被ST、*ST以及数据缺失的上市公司样本。本文最终得到15535个公司观测值。为了排除异常值的影响,本文对模型中的所有连续变量进行了上下1%水平的Winsorize处理。公司主要财务数据来自CSMAR数据库,并利用RESET和Wind数据库对公司的缺失数据进行交叉验证与补充。

(二) 主要变量定义

1. 股价同步性

股价同步性通过如下模型进行计算。首先对股票i的周收益率数据进行回归:

Ri,t=β0+β0Rm,ω,t+β0Rj,ω,t+εi,ω,t(1)

模型(1)中,Ri,t是公司i在第t年第w周的收益率,Rm,w,t是第t年第w周的市场收益率,Rj,w,t是行业j在第t年第w周剔除股票i后,其他股票流通市值加权平均收益率(依据证监会2012年的分类标准),经过计算得到R2。进而依据模型(2)对R2进行对数化处理,得到的Synchi,t为股票i在t年股价同步性指标:

Synchi,t=lnR2i,t1-R2i,t(2)

另外,为了保证回归结果的稳健性,本文借鉴现有的研究[39,15],构建模型(3)对股票i的周收益率数据进行回归,并经计算得到R2,并利用模型(2)计算得到Synch1i,t进行稳健性检验。

Ri,t=α0+α1Rm,ω,t+α2Rm,ω-1,t+α3Rj,ω,t+α4Rj,ω-1,t+ψi,ω,t(3)

2. 企业战略差异度

参考已有研究[39],对企业战略差异度进行如下衡量。选取财务杠杆、研发强度、资本密集度、管理费用率、广告和宣传强度、固定资产更新率作为衡量战略差异度的六个维度,将每个维度对应的行业调整指标进行标准化处理并取绝对值,得到上市公司在不同战略维度上偏离行业平均水平的程度,并取六个维度标准化后的数据进行算术平均,最终得到战略差异度的衡量指标。该指标值越大,说明公司偏离行业平均水平的程度越大。此外,为了保证研究结论的稳健性,本文参照何熙琼等的方法[26],剔除无形资产净值与销售费用两个方面的指标,对假设进行重新检验。 3. 控制变量

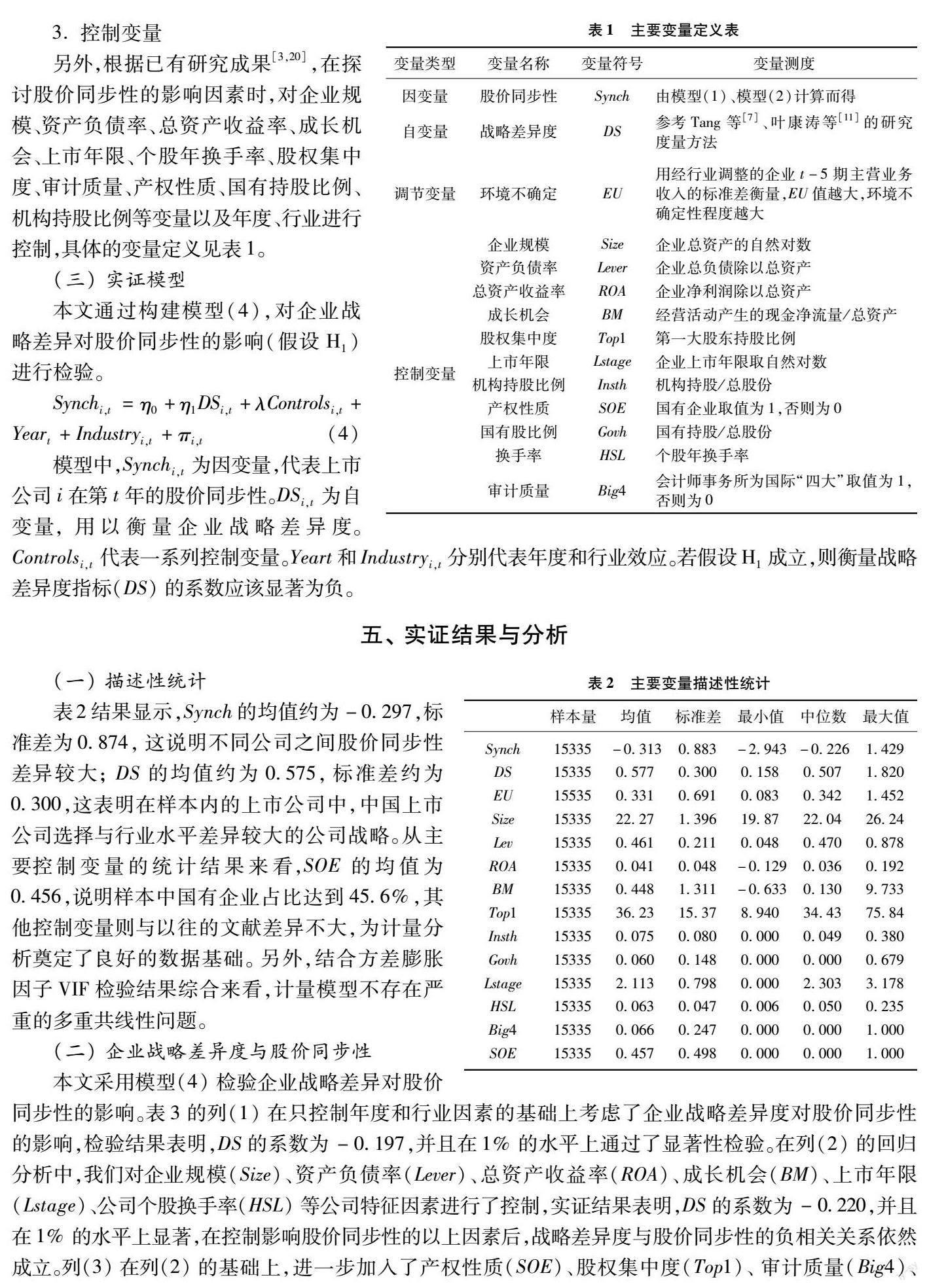

另外,根据已有研究成果[3,20],在探讨股价同步性的影响因素时,对企业规模、资产负债率、总资产收益率、成长机会、上市年限、个股年换手率、股权集中度、审计质量、产权性质、国有持股比例、机构持股比例等变量以及年度、行业进行控制,具体的变量定义见表1。

(三) 实证模型

本文通过构建模型(4),对企业战略差异对股价同步性的影响(假设H1)进行检验。

Synchi,t=η0+η1DSi,t+λControlsi,t+Yeart+Industryi,t+πi,t(4)

模型中,Synchi,t為因变量,代表上市公司i在第t年的股价同步性。DSi,t为自变量,用以衡量企业战略差异度。Controlsi,t代表一系列控制变量。Yeart和Industryi,t分别代表年度和行业效应。若假设H1成立,则衡量战略差异度指标(DS)的系数应该显著为负。

五、 实证结果与分析

(一) 描述性统计

表2结果显示,Synch的均值约为-0.297,标准差为0.874,这说明不同公司之间股价同步性差异较大;DS的均值约为0.575,标准差约为0.300,这表明在样本内的上市公司中,中国上市公司选择与行业水平差异较大的公司战略。从主要控制变量的统计结果来看,SOE的均值为0.456,说明样本中国有企业占比达到45.6%,其他控制变量则与以往的文献差异不大,为计量分析奠定了良好的数据基础。另外,结合方差膨胀因子VIF检验结果综合来看,计量模型不存在严重的多重共线性问题。

(二) 企业战略差异度与股价同步性

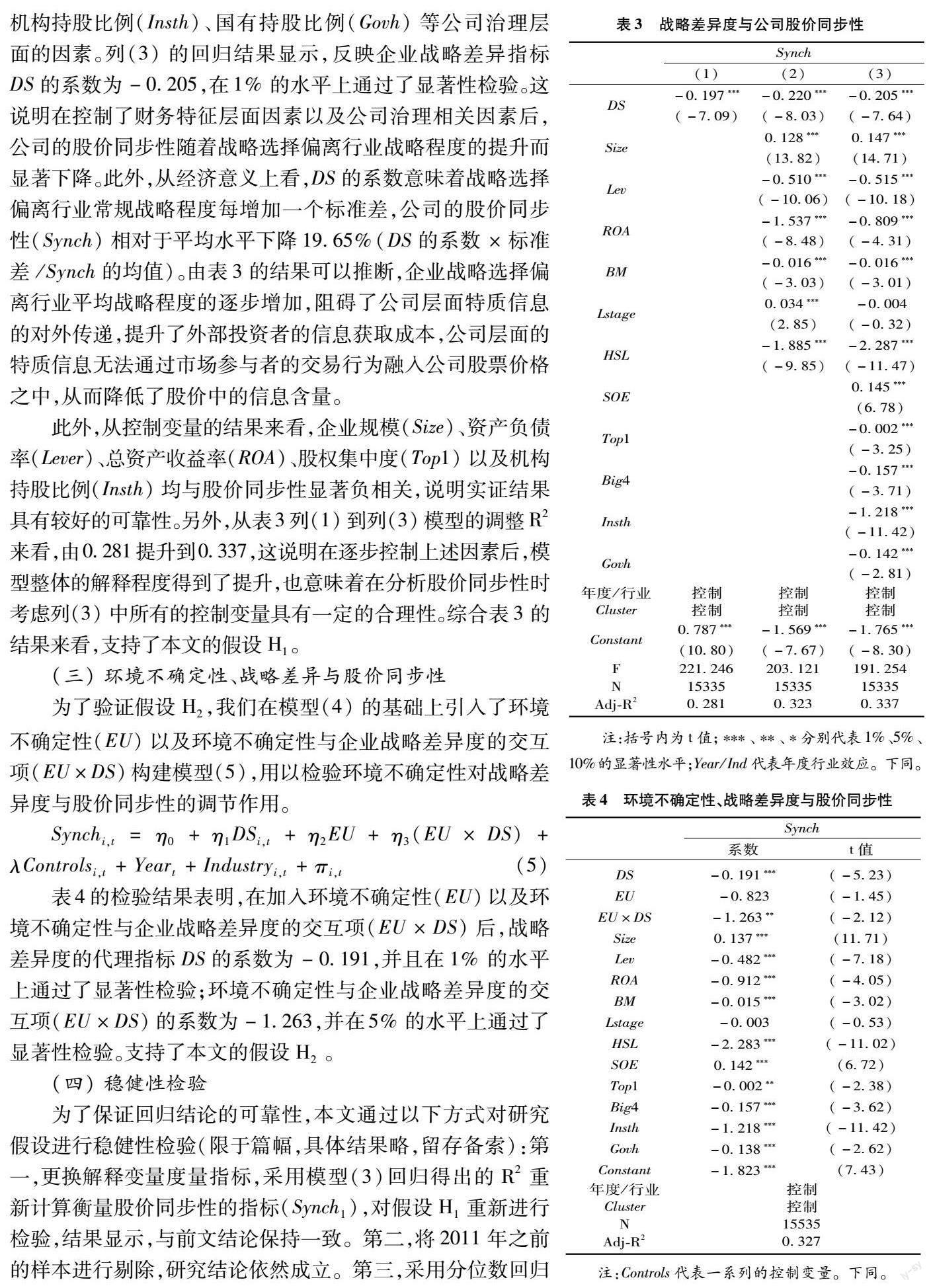

本文采用模型(4)检验企业战略差异对股价同步性的影响。表3的列(1)在只控制年度和行业因素的基础上考虑了企业战略差异度对股价同步性的影响,检验结果表明,DS的系数为-0.197,并且在1%的水平上通过了显著性检验。在列(2)的回归分析中,我们对企业规模(Size)、资产负债率(Lever)、总资产收益率(ROA)、成长机会(BM)、上市年限(Lstage)、公司个股换手率(HSL)等公司特征因素进行了控制,实证结果表明,DS的系数为-0.220,并且在1%的水平上显著,在控制影响股价同步性的以上因素后,战略差异度与股价同步性的负相关关系依然成立。列(3)在列(2)的基础上,进一步加入了产权性质(SOE)、股权集中度(Top1)、审计质量(Big4)、机构持股比例(Insth)、国有持股比例(Govh)等公司治理层面的因素。列(3)的回归结果显示,反映企业战略差异指标DS的系数为-0.205,在1%的水平上通过了显著性检验。这说明在控制了财务特征层面因素以及公司治理相关因素后,公司的股价同步性随着战略选择偏离行业战略程度的提升而显著下降。此外,从经济意义上看,DS的系数意味着战略选择偏离行业常规战略程度每增加一个标准差,公司的股价同步性(Synch)相对于平均水平下降19.65%(DS的系数×标准差/Synch的均值)。由表3的结果可以推断,企业战略选择偏离行业平均战略程度的逐步增加,阻碍了公司层面特质信息的对外传递,提升了外部投资者的信息获取成本,公司层面的特质信息无法通过市场参与者的交易行为融入公司股票价格之中,从而降低了股价中的信息含量。

此外,从控制变量的结果来看,企业规模(Size)、资产负债率(Lever)、总资产收益率(ROA)、股权集中度(Top1)以及机构持股比例(Insth)均与股价同步性显著负相关,说明实证结果具有较好的可靠性。另外,从表3列(1)到列(3)模型的调整R2来看,由0.281提升到0.337,这说明在逐步控制上述因素后,模型整体的解释程度得到了提升,也意味着在分析股价同步性时考虑列(3)中所有的控制变量具有一定的合理性。综合表3的结果来看,支持了本文的假设H1。

(三) 环境不确定性、战略差异与股价同步性

为了验证假设H2,我们在模型(4)的基础上引入了环境不确定性(EU)以及环境不确定性与企业战略差异度的交互项(EU×DS)构建模型(5),用以检验环境不确定性对战略差异度与股价同步性的调节作用。

Synchi,t=η0+η1DSi,t+η2EU+η3(EU×DS)+λControlsi,t+Yeart+Industryi,t+πi,t(5)

表4的检验结果表明,在加入环境不确定性(EU)以及环境不确定性与企业战略差异度的交互项(EU×DS)后,战略差异度的代理指标DS的系数为-0.191,并且在1%的水平上通过了显著性检验;环境不确定性与企业战略差异度的交互项(EU×DS)的系数为-1.263,并在5%的水平上通过了显著性检验。支持了本文的假设H2。

(四) 稳健性检验

为了保证回归结论的可靠性,本文通过以下方式对研究假设进行稳健性检验(限于篇幅,具体结果略,留存备索):第一,更换解释变量度量指标,采用模型(3)回归得出的R2重新计算衡量股价同步性的指标(Synch1),对假设H1重新进行检验,结果显示,与前文结论保持一致。第二,将2011年之前的样本进行剔除,研究结论依然成立。第三,采用分位数回归和采用固定效应模型进行检验,研究结论依然一致。第四,为了克服遗漏变量可能对回归结论产生的影响,在模型(3)的基础上进一步加入了独立董事比例、董事会规模、高管薪酬总额、经理人两职兼任等因素,研究结论依然稳健。

(五) 内生性问题

本文参考袁蓉丽等的研究[4],选取产品市场集中程度作为工具变量。利用工具变量两阶段最小二乘回归(2SLS)对假设H1重新检验,检验结果表明,本文的研究结论仍然成立。

本文选择Heckman两阶段模型,缓解样本选择偏误导致的内生性问题。首先,构建决定公司战略选择的因素选择模型。借鉴已有研究成果[5],选取的控制变量包括企业规模、资产负债率、总资产收益率、成长性、股权集中度、企业上市年限、产权性质、董事会规模、独立董事占比、行业竞争地位、市场成熟度,并采用Probit回归,计算出逆米尔斯比率IMR。其次,将IMR代入模型(4)中重新对假设H1进行检验。在控制了内生性后,本文的研究结论依然稳健。

六、 进一步讨论

(一) 影响机制的检验

如前文所述,信息透明度在战略差异度与股价同步性中起着间接作用。为此,在模型(4)的基础上,通过引入反映信息透明度的指标(ASY),以及战略差异度(DS)与企业信息透明度(ASY)的交互项(DS×ASY),构建模型(6)对上述影响机制进行检验。具体模型如下:

Synchi,t=η0+η1DSi,t+η2ASYi,t+η3DSi,t×ASYi,t+η3Sizei,t+η4Leveri,t+η5ROAi,t+η6BMi,t+η7Lstagei,t+η8HSLi,t+η9SOEi,t+η10Top1i,t+η11Big4i,t+η12Insth+η13Govh+Yeart+Industryi,t+ψi,t(6)

模型(6)中ASYi,t代表衡量企業信息透明度的指标,用分析师预测准确度衡量。具体的计算公式为:AnalystAccur=|Meps-Aeps|/YCP×(-1)。其中,Aeps为公司当年实际每股收益;YCP为公司当年收盘股价。对于指标Meps(分析师预测值)的计算,选择了每一年中所有分析师对某一特定上市公司每股盈余预测的中位数,避免单个分析师的个体与背景特征的影响。该指标越大,分析师盈余预测偏差越小,预测准确度越高,信息操纵程度越低。控制变量方面,本文选择了企业规模、资产负债率、总资产收益率、成长机会、股权集中度、审计质量、机构持股比例、上市年限、经理人两职兼任以及董事会规模作为控制变量。若战略差异度与企业信息透明度的交互项(DS×ASY)的系数显著为负,则能够从一定程度上证实前文所述影响机制成立。

由表5可知,DS的系数为-0.159,且在1%的水平上通过了显著性检验。表明随着企业战略差异度的提升,公司股价同步性逐步下降。ASY与Synch的回归系数为0.681,并且在5%的水平上通过了显著性检验,这说明公司的股价同步性随着信息环境的改善而显著提升,再次证明,对于我国资本市场而言,与股价同步性的“信息效率”观相比,“非理性行为”观具有更强的解释力。交互项(DS×ASY)系数为-0.032,并且在5%的水平上通过了显著性检验,表明公司实施差异化战略,加剧企业信息不对称程度,进而间接作用于股价信息含量。

(二) 异质性分析

1. 基于公司治理的异质性。有效的内部控制能够抑制公司内部主体的机会主义行为,为进一步检验企业内部控制水平差异下企业战略差异对股价同步性的影响,本文将样本划分为内部控制存在缺陷组和内部控制有效组,若上市公司当年内部控制制度存在缺陷,或审计师当年对上市公司内部控制报告出具了非标准无保留意见,则判定企业内部控制存在缺陷,取值为1;反之,则说明企业内部控制有效,取值为0。表6列(1)、列(2)表明,当企业内部控制存在缺陷时,公司战略差异对股价同步性的负向影响效应更强。

2. 外部环境的异质性。与市场化程度低的地区相比,在市场化程度高的地区,信息传递更快,投资者对公司战略选择相关的信息反应更剧烈。本文使用《中国分省份市场化指数报告》[40],按照“各地区市场化进程总得分”的中位数,将样本分为市场化程度高低两组,并采用分组回归的方式对上述猜想进行检验。表6列(3)、列(4)的结果显示,在市场化程度较高的地区,公司实施差异化战略对股价同步性的负向影响更为明显,从而验证了公司战略差异对股价同步性的影响效应具有外部环境异质性这一假设。

七、 结论性评述

本文以2007—2020年中国A股上市公司为样本,系统考察企业战略差异影响股价同步性的客观表现与影响路径。研究结果表明,公司的股价同步性随着公司战略差异度的提高而显著下降。机制检验结果表明,随着战略差异度的提升,公司信息不透明度逐步上升,最终导致公司股价同步性的显著下降,即存在“战略差异→信息透明度→股价同步性”的影响路径,这与信息透明度视角下股价同步性的“非理性行为”观点相吻合。进一步研究发现,随着外部环境不确定性的提升,战略差异与公司股价同步性的负相关关系更为显著。

基于以上结论,本文提出如下建议:第一,企业层面,在激烈的市场竞争中,企业要以创新为导向,根据市场环境合理设计和有效实施差异性战略,在保证商业机密的前提下,严格按照相关法律法规开展经营活动,尽可能准确、及时披露企业内部信息,以減少投资者“信任危机”。第二,监管部门层面,构建企业战略信息披露机制,加强信息披露监管,设置严厉的惩处措施,保证投资者合法利益不受侵害。对于陷入财务危机、存在违规行为的上市公司应予以特别关注,并设定严厉的惩处措施,防止重大遗漏信息等信息披露违规情形。同时,通过优化信息披露差异化、关键指标信息披露、语言信息披露等制度安排提高证券市场信息透明度,以营造良好的资本市场环境。第三,信息中介层面,发挥分析师等信息中介的作用,制定激励措施鼓励分析师以提高信息解读能力,及时为投资者传递识别企业特质信息的信号,增强投资者对企业价值、经营现状的研判能力,改善资本市场信息环境。第四,投资者层面,投资者应重视对企业战略的分析,对重点企业的战略决策加以关注,对于经营风险较大的企业应综合各项因素慎重投资。

参考文献:

[1]Morck R, Yeung B, Yu W. The information content of stock markets: Why do emerging markets have synchronous stock price movements? [J]. Journal of financial economics, 2000, 58(12): 215260.

[2]Durnev A, Li K, Morck R, et al. Capital markets and capital allocation: Implications for economies in transition[J]. Economics of Transition, 2004, 12(4): 593634.

[3]Chan K, Hameed A. Stock price synchronicity and analyst coverage in emerging markets[J]. Journal of Financial Economics, 2006, 80(1): 115147.

[4]袁蓉丽,李瑞敬,夏圣洁.战略差异度与企业避税[J].会计研究,2019(4):7480.

[5]孟庆斌, 李昕宇, 张修平.卖空机制、资本市场压力与公司战略选择[J]. 中国工业经济, 2019(8):155173.

[6]Carpenter J N. Does option compensation increase managerial risk appetite?[J]. Journal of Finance, 2000, 55(5):23112332.

[7]Tang J, Crossan M, Rowe W G. Dominant CEO, deviant strategy, and extreme performance: The moderating role of a powerful board[J]. Journal of Management Studies, 2011, 48(7): 14791503.

[8]任娟, 陈圻. 竞争战略、技术效率与公司绩效——来自中国制造业上市公司的经验证据[J]. 经济经纬, 2012(5):7982.

[9]郑兵云, 陈圻, 李邃. 差异化战略对企业绩效的影响研究——基于创新的中介视角[J]. 科学学研究, 2011(9):14061414.

[10]鲍新中, 孙晔, 陶秋燕,等. 竞争战略、创新研发与企业绩效的关系研究[J]. 中国科技论坛, 2014(6):6369.

[11]叶康涛, 董雪雁, 崔倚菁. 企业战略定位与会计盈余管理行为选择[J]. 会计研究, 2015(10):2531.

[12]刘会芹,施先旺.企业战略差异对分析师行为的影响[J].山西财经大学学报,2018(1):112123.

[13]孙健, 王百强, 曹丰. 公司战略影响股价崩盘风险吗?[J]. 经济管理, 2016(12):4761.

[14]朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据[J].金融研究,2007(2):110121.

[15]伊志宏,杨圣之,陈钦源.分析师能降低股价同步性吗——基于研究报告文本分析的实证研究[J].中国工业经济,2019(1):156173.

[16]金智.新会计准则、会计信息质量与股价同步性[J].会计研究,2010(7):1926.

[17]Jin L, Myers S C. R2 around the world: New theory and new tests[J]. Journal of Financial Economics, 2006, 79(2): 257292.

[18]Li S, Brockman P, Zurbruegg R. Crosslisting, firmspecific information, and corporate governance: Evidence from Chinese Ashares and Hshares[J]. Journal of Corporate Finance, 2015, 32(3): 347362.

[19]伊志宏, 李颖, 江轩宇. 女性分析师关注与股价同步性[J]. 金融研究, 2015 (11): 175189.

[20]Meyer J W, Rowan B. Institutionalized organizations: Formal structure as myth and ceremony[J]. American Journal of Sociology, 1977, 83(2): 340363.

[21]Deephouse D L. To be different, or to be the same? Its a question (and theory) of strategic balance[J]. Strategic Management Journal, 1999, 20(2): 147166.

[22]王文華,叶沁瑶,沈秀.差异化战略能促进双元创新投入吗?——基于环境不确定性与财务柔性的调节作用[J].预测,2021(2):4754.

[23]Higgins D, Omer T C, Phillips J D. The influence of a firms business strategy on its tax aggressiveness[J]. Contemporary Accounting Research, 2015, 32(2): 674702.

[24]王化成,张修平,侯粲然,等.企业战略差异与权益资本成本——基于经营风险和信息不对称的中介效应研究[J].中国软科学,2017(9):99113.

[25]王百强,伍利娜.审计师对采用差异化战略的客户区别对待了吗?[J].审计研究,2017(5):5461.

[26]何熙琼,尹长萍.企业战略差异度能否影响分析师盈余预测——基于中国证券市场的实证研究[J].南开管理评论,2018(2):149159.

[27]罗忠莲,田兆丰.上市公司战略差异度、高质量审计与会计信息可比性[J].山西财经大学学报,2018(8):109124.

[28]李健,刘世洁,李晏墅,等.战略差异度能够减少先进制造业企业风险吗——基于中美贸易摩擦背景的研究[J].广东财经大学学报,2020(3):3043.

[29]Dedman E, Lennox C. Perceived competition, profitability and the withholding of information about sales and the cost of sales[J]. Journal of Accounting and Economics, 2009, 48(23): 210230.

[30]Rogers J L. Disclosure quality and management trading incentives[J]. Journal of Accounting Research, 2008, 46(5): 12651296.

[31]田高良,封华,张亭.风险承担、信息不透明与股价同步性[J].系统工程理论与实践,2019(3):578595.

[32]Dimaggio P J, Powell W W.Theiron cage revisited: Institutional isomorphism and collective rationality in organizational fields[J]. American Sociological Review, 1983, 48(2): 147160.

[33]Porter M E. Towards a dynamic theory of strategy[J]. Strategic Management Journal, 1991, 12(S2): 95117.

[34]蔺雷, 吴贵生. 我国制造企业服务增强差异化机制的实证研究[J].管理世界, 2007 (6): 103113.

[35]林钟高,郑军,卜继栓.环境不确定性、多元化经营与资本成本[J]. 会计研究, 2015(2):3845.

[36]Dasgupta S, Gan J, Gao N. Transparency, price informativeness, and stock return synchronicity: Theory and evidence[J]. Journal of Financial and Quantitative Analysis, 2010, 45(5): 11891220.

[37]Bramante R, Petrella G, Zappa D. On the use of the market model Rsquare as a measure of stock price efficiency[J]. Review of Quantitative Finance & Accounting, 2015, 44(2):379391.

[38]Xu N, Chan K C, Jiang X, et al. Do star analysts know more firmspecific information? Evidence from China[J]. Journal of Banking & Finance, 2013, 37(1): 89102.

[39]Liu D, Wang Y, Sun C. Industrial policy, corporate strategic differences, and debt financing cost[J]. AsiaPacific Journal of Accounting & Economics, 2022, 29(1): 3652.

[40]王小魯,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

[责任编辑:高婷]

Abstract: Taking Chinese Ashare listed companies in Shanghai and Shenzhen Stock Market from 2007 to 2020 as samples, this paper systematically investigates the strategic differences on stock price synchronicity. The results show that the stock price synchronicity of a company decreases significantly with the increase of the strategy difference of the company, and this conclusion is still valid after a series of robustness tests and consideration of endogeneity. The results of the influence mechanism test show that the increase of corporate strategy differences intensifies the degree of information asymmetry, thus hindering the external transmission of corporate information and ultimately leading to a significant decline in the synchronicity of stock prices, which is consistent with the “irrational behavior” view of stock price synchronicity from the perspective of information transparency. Further research shows that, the uncertainty of external environment will play a positive moderating role in the negative correlation between strategy differences and the synchronization of corporate stock prices.

Key Words: strategic difference; stock price synchronicity; environmental uncertainty; information transparency; enterprise strategy; capital market