智能交通企业碳信息披露质量影响因素研究

2023-05-30成思晋

成思晋

【摘 要】论文通过实证研究发现智能交通企业公司规模、固定资产比例、企业是否为污染单位以及企业是否位于低碳试点城市与碳信息披露质量呈正相关关系,企业发展能力与碳信息披露质量呈负相关关系,建议政府相关部门加强监督,落实低碳发展政策,以促进智能交通企业碳信息披露质量的提高。

【关键词】智能交通;碳会计;信息披露;影响因素

【中图分类号】F276 【文献标志码】A 【文章编号】1673-1069(2023)01-0058-03

1 引言

2020年9月22日,国家主席习近平在第七十五届联合国大会上提出“双碳”目标。2022年10月9日,国家能源局印发《能源碳达峰碳中和标准化提升行动计划》中强调能源标准要从数量规模型向质量效益型转变。企业碳信息披露是规范碳排放、推动“双碳”目标完成的重要因素。

与传统交通运输业不同,智能交通主要关注城市智能交通、城市交通网络平台建设、新能源汽车和ETC等领域。然而,目前碳信息披露相關研究大多聚焦于重污染行业、传统制造业等行业,对于高科技新兴产业的相关研究较少。污染行业的治理固然重要,与城乡居民出行息息相关的智能交通行业同样需要关注。本文以我国智能交通行业上市企业为研究对象,通过多元线性回归从企业内部环境和外部环境两方面分析碳信息披露质量的影响因素,丰富了碳信息披露的行业研究,为政府部门监管和企业利益相关者提供信息参考。

2 文献回顾与研究假设

2.1 文献回顾

从现有文献来看,对碳信息披露的研究多是实证研究和规范研究,在有关碳信息披露影响因素的实证研究中以研究资产规模、企业绩效和碳信息披露之间关系的文章居多。此外,环境会计与碳会计关系密切,环境信息披露问题对碳信息披露研究具有借鉴意义。李晚金、匡小兰、龚光明[1]通过实证研究发现企业规模和公司绩效与环境信息披露正相关,法人持股比例与环境信息披露负相关。戚啸艳[2]通过实证研究发现碳信息披露质量与企业是否设立环保部门、是否通过ISO14000环境管理体系认证和公司规模呈正相关。

国内学者对不同行业的企业碳信息披露也有具体研究。高美连、石泓[3]研究发现我国制造业上市公司的碳信息披露水平与公司规模、社会监督压力、行业压力和所在地区经济程度正相关,与盈利能力负相关。

鉴于以上分析,本文以智能交通行业企业为研究对象,归纳潜在影响智能交通行业碳信息披露的因素,并基于2011-2021年智能交通行业上市公司的财务报表信息和社会责任报告披露数据,实证分析哪些因素影响行业碳信息披露,希望通过本文研究为提升智能交通企业碳信息披露质量、提高信息使用者的信息使用效率提供帮助。

2.2 研究假设

2.2.1 内部环境

公司规模越大,在政府、媒体等外部压力以及树立公司形象等内部动力的合力影响下会披露更多与环境和碳相关的信息。朱和平、陈颖[4]的研究表明资产规模与企业的社会责任信息披露显著正相关。因此提出如下假设:

H1:公司规模越大,碳信息披露质量越好。

发展能力是评价企业扩大经营规模的潜在能力,本文选取主营业务收入增长率作为评价公司发展能力的指标。公司主营业务收入增长率越高,越愿意向社会和投资者披露碳信息。因此提出如下假设:

H2:发展能力越好的企业,碳信息披露质量越好。

缪静[5]认为在交通运输行业中公司固定资产比例高反映了企业能源总量消耗的增加。智能交通行业企业购入固定资产从而增加二氧化碳等废气的排放。因此提出如下假设:

H3:固定资产比例与碳信息披露质量正相关。

2.2.2 外部环境

公司如果是环保部门关注的重点排污单位,则公司会受到政府的重点监管,在报表披露方面也会强制披露排污数量和环境治理结果。因此,提出如下假设:

H4:属于环保部门公布的重点排污单位的公司比不是重点排污单位的公司碳信息披露质量更好。

位于低碳试点城市的企业会更容易把握低碳经济的风向和政策,更易受到低碳理念的影响,从而更积极地公开披露碳信息。因此提出如下假设:

H5:位于低碳试点城市的公司比不在试点城市的公司碳信息披露质量更好。

3 研究设计

3.1 变量定义与测量方法

3.1.1 被解释变量

碳会计与环境会计紧密相连,环境会计发展较早,在实证研究和理论研究方面多且成熟。碳会计起步较晚,因此本文借鉴环境会计信息披露水平指数(Environment Disclosure Index)来诠释碳会计信息披露水平指数(Carbon Disclosure Index),简称CDI。

本文被解释变量为碳会计信息披露水平指数(CDI)。杨森和王文晴[6]按照有披露、未披露和量化数据3个标准对每个项目分别赋值0、1、2。本文借鉴其指标的赋值标准来计算衡量各个企业的碳信息披露质量,然而本文选择的智能交通行业中,大部分企业的碳排放管理体系不健全或未公开,忽略了碳减排项目的披露,所以在其基础上剔除了两个指标。最终确定了7个指标的评价方法和得分依据,具体的碳信息披露评价指标体系如表1所示。由于为各项指标评分会不可避免带有主观性,所以本文对CDI进行归一化处理来减少主观赋权对数据的干扰。

CDIi,t=∑CDIi,t/CDImax

式中,∑CDIi,t是各个样本公司每年根据指标体系打分后分数加和的总分,CDImax是根据指标体系能得到的最高分,即14分。

3.1.2 解释变量和控制变量

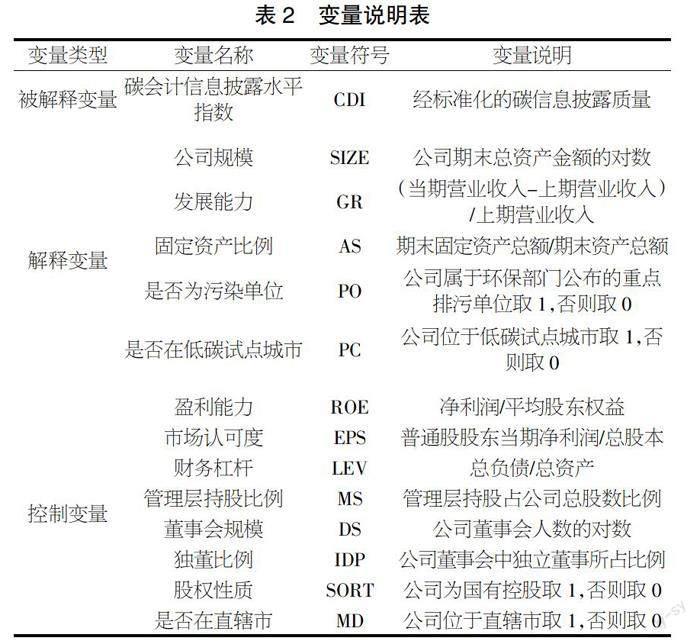

根据本文假设,选取公司规模(SIZE)、发展能力(GR)、固定资产比例(AS)、公司是否为污染单位(PO)和公司是否位于低碳试点城市(PC)5个解释变量。

为减轻遗漏变量带来的内生性偏误,本文引入盈利能力(ROE)、市场认可度(EPS)、财务杠杆(LEV)、管理层持股比例(MS)、董事会规模(DS)、独董比例(IDP)、股权性质(SORT)和是否在直辖市(MD)8个控制变量,具体计算方式如表2所示。

3.2 模型设计

本文对面板数据采用固定效应回归模型来验证碳信息披露质量与公司规模、发展能力、固定资产比例、是否为污染单位和是否在低碳试点城市之间的关系,具体模型如下:

CDIi,t=β0+β1SIZEi,t+β2GRi,t+β3ASi,t+β4POi,t+β5PCi,t+∑β6~8

Controlsi,t+εi,t

式中,β0是常数量,β1~β5是解释变量的系数,β6~8是控制变量的系数,ε表示误差项随机变量。

3.3 样本选择

本文选择中证智能交通指数与万得智能交通指数的成分股,选取2011-2021年的年度数据,利用Python爬虫程序爬取年度报表和社会责任报告,再剔除ST公司以及数据缺失过多的公司后剩余100家样本公司共940个样本量。相关数据来自于巨潮资讯网、国泰安CSMAR数据库,本文数据处理采用了STATA15软件。

4 实证结果与分析

4.1 描述性统计

通过对变量的描述性统计可以看出碳信息披露的基本特点。从表3可以看出样本公司的CDI最大值为92.9%,最小值为0,均值为22%,说明智能交通企业碳信息披露水平两极分化但总体水平偏低。

解释变量中,SIZE较为均衡,极端值较少。GR差异较大,表明样本公司处于不同发展阶段。PO均值为8.83%,这与智能交通企业多以高科技水平的技术开发经营活动相符。PC均值为83.7%,说明大多数样本企业位于低碳试点城市。AS均值为10.8%说明样本公司整体固定资产比例偏低。

4.2 实证结果分析

为避免实证模型中解释变量间多重共线性使研究结论产生偏差,本文对样本数据的多重共线性问题进行检验,本文解释变量的方差膨胀因子平均值为1.31,回归方程不存在多重共线性问题。

由模型回归系数表4可以看出,SIZE、PO与CDI的回归系数为正,与预期符号一致,并且在1%的水平上显著,数据支持了假设H1和H4。然而SIZE的系数0.072 6小于PO的系數0.147,说明与企业被认定为污染单位相比,企业规模的扩大对碳信息披露质量的影响较小,这是由于如果企业被环保部门认定为污染单位将会强制在年报中披露污染物的排放和处理信息,面对政府的监管企业被迫向社会披露更多的碳信息。

AS、PC与CDI的回归系数为正,并在5%的水平上显著,假设H3和H5得到了数据支持。这说明固定资产投资比例和能源消耗等信息是报表信息使用者重点关注的问题,所以企业在自愿披露和强制披露的原则下应及时准确地披露信息,智能交通企业固定资产比例越大越倾向披露更多碳信息。低碳试点城市的规划对企业环境保护意识有促进作用,试点城市的环保宣传和鼓励政策吸引样本公司披露更多碳信息。

GR与CDI的回归系数为负,与预期符号相反,并且在10%的水平上显著,假设H2不成立。这说明样本公司主营业务收入增加并不会带来碳信息披露质量的上升,反而会使碳信息披露质量下降。

5 异质性分析

为验证企业性质对碳信息披露质量是否有影响,本文对样本数据中国有企业和非国有企业进行分组回归,回归结果显示企业性质的差异并不影响SIZE、PO与CDI的正相关关系。非国有企业中PC与CDI在5%的统计水平上正相关,而国有企业中PC与CDI没有明显相关性。非国有企业的AS与CDI在10%的水平上显著正相关,国有企业中的AS与CDI在1%的水平上显著正相关,这说明国有企业对固定资产的投资会更加严格地被社会和政府关注,面对固定资产增加带来的碳排放量的增加,国有企业需要更加完善地披露碳信息。

6 结论

本文选取智能交通行业为切入点研究碳信息披露影响因素,发现智能交通行业企业碳信息披露质量整体水平偏低,但披露公司的数量和质量逐年递增,其中大型国有企业和大型民营企业的碳信息披露质量较高,对该行业的碳信息披露有示范作用。

从企业内部环境角度分析,公司规模越大,企业更愿意向社会披露碳信息来吸引投资者和树立良好企业形象;发展能力越高的企业对生产销售投入精力增加,能源消耗总量提升,企业反而不愿意披露碳信息;固定资产比例提升会吸引利益相关者和政府机构的关注,企业会提高碳信息披露质量来回应利益相关者和政府机构的关注。从企业外部环境角度分析,本文实证结果表明公司属于环保部门公布的重点排污单位和位于低碳试点城市的企业,碳信息披露质量更高。建议政府利用政策鼓励智能交通企业提高碳信息披露的质量。

【参考文献】

【1】李晚金,匡小兰,龚光明.环境信息披露的影响因素研究——基于沪市201家上市公司的实证检验[J].财经理论与实践,2008(03):47-51.

【2】戚啸艳.上市公司碳信息披露影响因素研究——基于CDP项目的面板数据分析[J].学海,2012(03):49-53.

【3】高美连,石泓.碳信息披露影响因素实证研究——来自制造业上市公司的经验证据[J].财会通讯,2015(03):90-92+100.

【4】朱和平,陈颖.自愿性碳信息披露影响因素研究——基于2012-2016年CDP报告案例研究[J].财会通讯,2018(31):12-16.

【5】缪静.碳会计信息披露影响因素研究[D].重庆:重庆交通大学,2017.

【6】杨森,王文晴.煤炭行业上市公司碳信息披露质量评价研究[J].煤炭经济研究,2020(04):82-88.