产融结合能否促进产业结构转型升级?

2023-05-30王翌秋谢萌

王翌秋 谢萌

摘 要:产业结构转型升级是经济持续发展的基础,基于我国2008—2020年的省级面板数据,运用动态GMM模型,实证分析产融结合对产业结构转型升级的影响及作用机制。研究发现,产融结合能显著促进产业结构转型升级;机制检验发现,产融结合对产业结构转型升级的影响主要通过优化企业间资源配置和促进技术创新两条路径。进一步分析发现,地区市场化程度和政府教育支出能强化产融结合对产业结构转型升级的促进作用。

关键词:产融结合;产业结构转型升级;机制检验;市场化程度;政府干预

中图分类号:F832 文献标识码:A 文章编号:1001-148X(2023)01-0020-09

收稿日期:2022-06-26

作者简介:王翌秋(1980-),女,贵州赤水人,教授,博士生导师,研究方向:公司金融;谢萌(1996-),本文通讯作者,女,河南商丘人,博士研究生,研究方向:公司金融。

一、引 言

当前,我国经济正由高速增长向高质量发展方向转变,产业结构转型升级是经济可持续发展和增长质量提升的基础。在高质量发展大背景下,产业结构转型升级的关键是转变经济发展方式和转换增长动力,不能只依赖资本、劳动力等要素资源的粗放式投入,而要通过优化资源配置特别是减少资源的错配,增强自主创新能力。金融是资源有效配置的枢纽,是创新能力提升的重要保证。十四五规划纲要提出“构建金融有效支持实体经济的体制机制”。产融结合作为提高金融支持实业发展效率的重要切入点,是我国重要的发展方向。近年来,产融结合已成为企业应对经营压力、满足产业协同所需金融服务及产业发展所需资金支持的重要战略选择。

现有学者主要从微观层面对产融结合的动因、经济效果和风险进行研究。基于缓解融资约束和资本逐利性动机,产融结合的实施使企业的外部融资渠道内部化,缩短了实业与金融之间的信息距离,有效降低信息不对称,减少交易费用,最终获得超额利润和协同效应等[1-6]。李维安和马超(2014)[7]研究发现实施产融结合能增强企业的营利、运营能力,拓展企业成长空间。但同时,产融结合也可能给企业带来风险,如资本整合风险、内部交易风险、道德风险以及泡沫经济等。现有文献关于产融结合对微观企业层面的经济后果做了深入探讨,但仍然缺乏对产业结构转型升级这一政策目标的细致评估。虽然从微观层面看,产融结合有助于缓解融资约束,为企业投资创新提供资金,提高企业竞争力,促进企业转型升级,但是,产融结合是否进一步带动了中观产业的转型升级?作用路径是什么?基于此,本文运用2008—2020年30个省份的平衡面板数据,运用动态GMM模型,实证分析实施产融结合对我国产业结构转型升级的影响与传导路径,并进一步考察不同市场化程度和政府行为在产融结合与产业结构转型升级关系中的作用。

本文边际贡献如下:(1)从合理化和高度化两个维度的三个指标对产业结构转型升级进行多维度衡量,从企业持股金融机构和参与金融机构人事关系两个方面衡量产融结合,实证检验产融结合对产业结构转型升级的多维度影响;(2)理论分析产融结合影响产业结构转型升级的作用机制,选取地区技术创新和资源配置为中介变量,实证检验产融结合推动产业结构转型升级的传导机制;(3)进一步考虑外部环境对产融结合实施效果的影响,采用门槛模型,以市场化程度和政府教育支出为门槛变量,检验外部环境在产融结合与产业结构转型升级关系中的作用。

二、理论分析与研究假设

(一)产融结合对产业结构转型升级的影响

产业结构转型升级主要包括合理化和高度化两个维度。其中,产业结构合理化关注的是各生产要素在產业间的配置和利用效率,强调资源配置合理有效和产业之间协调均衡;产业结构高度化关注的是产业结构整体生产效率的提升和产业比例关系的演进。金融是产业结构转型升级的“助推器”已被多数学者验证。良好的金融环境是合理有效配置资源,为产业发展提供充足的资金支持,促进研发创新,进而推动产业结构转型升级的基础。但由于信息不对称问题,金融机构难以有效地配置资源,降低金融支持实体经济效率。产融结合作为金融支持实业发展的一种重要方式,其主要从两个方面影响产业结构转型升级:

一方面是产融结合对产业结构合理化的作用机制。产业结构转型升级的本质是生产要素和经济资源的优化再配置[8]。产融结合通过股权持有、人事参与的方式降低了企业与金融机构之间的信息不对称,能更加充分的发挥金融的中介功能,推动产业结构转型升级。具体来讲,产融结合通过将企业内部资本和金融资本结合在一起,缩短了企业与金融机构之间的信息距离,一定程度上弥补了市场的外部性缺陷,有效降低信息不对称,使金融体系在资源配置上更加有效和透明化,提高资源配置效率,推动产业结构更加合理[9]。此外,从微观层面上看,产业结构转型升级表现为企业的优胜劣汰。在完全竞争市场中,资本的逐利性会驱使资源流向盈利能力强、具有发展前景的企业,而劣势企业由于缺乏资金支持逐渐退出市场。对于有能力实施产融结合行为的企业而言,多为具有发展潜力的企业,更易通过实施产融结合战略成长为产业结构转型升级中的中坚力量。

另一方面是产融结合对产业结构高度化的作用机制。实施产融结合有助于促进企业技术创新,进而带动产业向高级化方向演进。首先,实施产融结合能在一定程度上缓解融资约束,给以创新型产业为代表的高新技术产业解决内在资金需求,在短期内促进新兴产业快速发展,从而在数量层面上促进产业向高水平状态演变,提升地区产业结构高度化的数量。其次,实体企业与金融机构所处行业具有异质性。产融结合可以将金融资本中专业的技术和人才带入到实体经济领域,改善实体企业的生产和管理方式,为企业创新提供基础。同时,产融结合为企业创新提供了充足的资金支持,从而在一定程度上降低了企业从事创新的风险和成本,增强企业创新偏好,提高研发人员的工作积极性,进而提高企业创新效率和劳动生产率,带动产业结构向高水平状态演进[10]。但是,高新技术产业的发展还受到人力资源的影响。人力资源质量会影响产业转型的方向和进程。若优质人力资源不足,则不利于创新效率和劳动生产率的提升,致使产业结构转型升级的配套能力不足,阻碍产业结构高度化质量的提升。基于此,本文提出如下假设:

H1:产融结合能推动产业结构合理化,提高产业结构高度化数量,但并未显著提高产业结构高度化质量。

(二)市场化程度、产融结合与产业结构转型升级

产业结构的转型升级的关键在于资源优化配置和技术创新,但同时还受到市场和政策环境的影响[11]。因此,市场化程度和政府行为是本文讨论产融结合影响产业结构转型升级问题时不可忽视的因素。

已有研究表明,市场化程度的提高可以促进产业结构转型升级[12]。不同的市场化程度对产业结构转型升级的促进效果不同。较高的市场化程度有利于企业之间公平竞争,金融机构可以基于市场原则给予具有可行性的投资项目更多的资金支持,促进资金合理配置。同时,较高的市场化程度也为企业提供了良好的营商环境,投资审批合理有效,提高了金融资本流向产业的资金配置效率。此外,市场化水平越高,经济自由和开放度越高,市场竞争机制越完善,激烈的竞争机制会激励企业加强技术创新,提高企业竞争力,促进企业转型升级,进而在中观层面上带动产业结构转型升级。因此,市场化水平较高的地区,资源配置效率和技术创新水平也越高,越能强化产融结合对产业结构转型升级的促进作用[13]。基于此,本文提出如下假设:

H2:地区市场化程度提高会强化产融结合对产业结构转型升级的促进作用。

(三)政府干预、产融结合与产业结构转型升级

地方政府可以通过投资公共基础设施、成立专项创新投资基金、提供信息服务等,降低产业结构转型升级过程中的风险和不确定性。政府通过政策调控和转移支付,引导各生产要素流向生产率高、具有发展前景的企业,提高资源配置效率,在一定程度上促进新兴产业的快速发展,突破制约产业结构转型升级的约束条件,加快产业转型升级的步伐。

已有研究表明,人才缺失是创新效率低、产业结构转型升级缓慢的主要原因。地方政府加大教育支出可以在一定程度上缓解个人或家庭层面对教育投资不足的问题[14],有利于地区人力资本的积累[15]。同时,随着劳动力受教育水平的提高,更多劳动者选择从事知识、技术型岗位,促进了劳动要素向中高端产业流动,有助于实现提高社会资源配置效率和创新效率的目标,推动产业向高级化方向演进。因此,教育性财政支出较高的地区,人力资本水平较高,能够提高创新效率和劳动生产率,强化产融结合对产业结构转型升级的促进作用。基于此,本文提出如下假设:

H3:提高政府教育支出会强化产融结合对产业结构转型升级的促进作用。

三、研究设计

(一)样本选择与数据来源

本文基于2008—2020年的省级平衡面板数据,构建模型实证检验产融结合对产业结构转型升级的影响。数据来源于国泰安数据库、历年《中国统计年鉴》《中国环境年鉴》和地方统计年鉴。由于西藏自治区的数据缺失严重,故本文将其剔除。针对个别年份的数据缺失,运用线性插值法补齐。

(二)变量定义

1. 被解释变量

本文的被解释变量为产业结构转型升级。现有学者关于产业结构转型升级的衡量尚未形成统一的测度方法。本文借鉴袁航和朱承亮(2019)[16]的研究选择产业结构合理化和高度化两个维度的三个指标进行衡量。

(1)产业结构合理化。产业结构合理化关注的是资源配置的合理有效和产业之间协调均衡发展。多数学者采用产业结构偏离度指标进行衡量,但该指标并未考虑各产业在经济中的重要程度。因此,干春晖等(2011)[17]引入泰尔指数重新构造产业结构合理化指数。本文为了简化研究,借鉴于斌斌(2015)[18]的做法,倒数化处理了干春晖构造的产业结构合理化指数。具体计算公式如下:

ERi,t=1/TLit=

1/[∑3m=1(Yi,m,tYi,t) In(Yi,m,t/Yi,tLi,m,t/Li,t)]m=1,2,3(1)

其中,Y表示产值,L表示就业人数,i表示地区,m表示三大产业,t表示时间。Yi,m,t/Yi,t代表产出结构,Li,m,t/Li,t代表就业结构。当TL值为0时,表明产值结构与就业结构不存在偏差,产业结构整体处于均衡状态,否则产业结构处于非均衡状态。对TL值进行倒数化处理后,TL值越小,ER值越大,则表明产业结构合理化水平越高。

(2)产业结构高度化。产业结构高度化主要关注的是产业结构整体生产效率的提升和产业比例关系的演进。本文从数量和质量两个维度衡量产业结构高度化。其中,产业结构高度化的数量采用产业结构层次系数表示,即运用三大产业份额比例的相对变化量化三大产业在数量层面的演进过程,具体计算公式如下:

ais1i,t=∑3m=1yi,m,t×m,m=1,2,3(2)

产业结构高度化的质量采用三大产业产值结构与各产业劳动生产率的加权平均值测度。具体计算公式如下:

ais2i,t=∑3m=1Yi,m,tYi,t×Yi,m,tLi,m,t,m=1,2,3(3)

其中,Yi,m,t、Li,m,t、Yi,m,tYi,t和Yi,m,tLi,m,t分别表示i地t时期m产业的增加值,就业人数、占GDP的比重和劳动生产率。

2. 解释变量

本文解释变量为各省产融结合程度。由于政策的限制,银行业不能对产业资本进行投资,所以目前我国的产融結合方式主要按照“由产而融”的路径发展。基于此,本文从产业投资金融的角度衡量各省产融结合程度,以非金融机构上市公司持股金融机构或参与金融机构人事关系的企业占其注册地所在省份上市公司的比例衡量省级层面的产融结合程度。

3. 控制变量

借鉴已有文献相关研究,本文选择以下可能影响产业结构转型升级的控制变量:对外开放程度、政府干预程度、科技发展水平、经济发展水平、城市化率和人力资本水平。同时控制了时间和省份固定效应。变量定义见表1。

(三)模型构建

考虑到产业结构转型升级是一个长期动态的过程,当期产业结构发展状况会受到前一期的影响。同时为避免内生性问题,本文采用系统广义矩估计(GMM)法构架动态面板模型,具体模型如下所示:

Instrui,t=α0+α1Instrui,t-1+α2Shri,t+∑α3Xi,t+εi,t(4)

其中,i表示地区,t表示时间。instrui,t表示i地区t时期产业结构合理化水平、产业结构高度化数量和质量。Shri,t表示i地区t时期各省实施产融结合企业的比例,Xi,t表示一系列控制变量,εi,t为误差项。

(四)描述性统计结果

表2是变量的描述性统计结果。被解释变量产业结构合理化和高度化的均值分别为0. 061、2. 34,标准差为0. 075、0. 130,产业结构高度化质量的均值为102. 105,标准差为36. 216,标准差较大,说明不同地区产业结构高度化的质量差异较大。各省份产融结合程度的均值为70. 887%,其标准差为9. 531,标准差较大,表明各省实施产融结合企业的比例差异较大。

四、实证结果分析

(一)基准回归结果

本文采用动态面板模型检验产融结合与产业结构转型升级的关系。为保证模型的工具变量有效和不存在二阶序列相关,首先对模型进行Sargan-test和AR(1)、AR(2)检验。由表3可知,检验结果表明本文的系统GMM模型设定合理有效。

1. 产融结合的实施对产业结构合理化的影响分析。由列(1)可知,产融结合的回归系数为0. 213,在5%的水平上显著,表明产融结合的实施有助于推动产业结构合理化。这主要是因为,产融结合的实施使企业的外部融资渠道内部化,降低了企业与金融机构之间的信息不对称程度,能优化企业间的资源配置,促使金融资源流向具有发展潜力、高生产率的企业,从而推动产业结构更加合理,实现产业结构转型升级。

2. 产融结合的实施对产业结构高度化数量的影响分析。由列(2)可知,产融结合的回归系数为0. 019,在1%的水平上显著,说明产融结合的实施显著提高了产业结构高度化的数量。这主要是因为产融结合的实施提高了企业资金的可获性和成长创新性,短期内从数量层面上促进了新兴产业的成长,推动产业向中高端化演变。

3. 产融结合的实施对产业结构高度化质量的影响。由列(3)可知,解释变量未通过显著性检验,表明产融结合未能显著提高产业结构高度化质量。产生这一现象的原因可能是,目前我国高质量人力资本缺乏,导致的创新能力不足和劳动生产率低下的问题仍然突出。在这种情况下,即使产融结合的实施优化了资源配置,为企业创新提供充足的资金,但由于高端人才的缺失,创新能力不足和劳动生产率低的问题依然突出,导致技术创新效率和创新成果转化率低,短时期内难以推动产业结构高度化质量的提高。

实证结果表明产融结合能推动产业结构合理化,提高产业结构高度化数量,但对产业结构高度化质量没有明显的促进作用。检验结果验证了假设H1。

(二)机制检验

基于上文的理论分析,为进一步探析产融结合是否通过技术创新效应和资源配置效应这两个机制推动产业结构转型升级。本文运用中介效应模型进行验证,具体回归模型如下:

Instrui,t=β0+β1Shri,t+β3Xi,t+ωi,t(5)

Mediatori,t=γ0+γ1Shri,t+γ3Xi,t+φi,t(6)

Instrui,t=θ0+θ1Shri,t+θ2Mediatori,t+θ3Xi,t+δi,t(7)

其中,Mediatori,t为中介变量,包含技术创新和资源配置。其他变量含义与公式(4)一致。

1. 产融结合、技术创新与产业结构转型升级

表4报告了技术创新的中介效应检验结果。结合表3的基准回归结果可知,产融结合通过技术创新效应提高了产业结构高度化数量,但并未显著影响产业结构合理化和高度化数量。产生这一现象的原因主要是:产融结合的实施在一定程度上缓解了企业的融资约束,为企业成长和创新提供了充足的现金流保证,有利于新兴产业在短期内快速发展,从而在数量层面上促进产业结构向中高端化演进,提升产业结构高度化数量。但是,新兴产业的发展离不开高质量人才的支持。若优质人才资源不足,则不利于创新效率和劳动生产率的提高,制约产业结构高度化质量的提升。当前,我国大部分地区人才资源不足,制约了产融结合对产业结构高度化质量促进作用。

2. 产融结合、资本配置与产业结构转型升级

关于资源配置的衡量,本文借鉴刘斌斌等(2019)[19]的做法,构建信贷资源错配指数。具体计算公式如下:

FM=∑ki=1YiYIn(Di/YiD/Y)=∑ki=1YiYln(DiYDYi)(8)

其中,k表示企业所有制类别数量;Yi为不同所有制企业的年末主营业务收入,Y为所有企业主营业务收入加总;Di代表不同所有制企业年末所获银行信贷,D为所有企业银行信贷加总。定义DiY/DYi为不同所有制企业获取银行贷款的相对效率公平指数。当DiY/DYi=1时,FM=0,说明银行按照效率均等的原则在国有与民营企业间配置信贷资金,信贷错配程度低。当FM≠0时,说明银行信贷并未按照效率均等的原则在不同所有制企业间配置,出現了信贷错配的现象。FM越小,错配程度越低;反之,错配程度越高。

表5报告了资本配置的中介效应检验结果。结果显示,产融结合通过改善资本配置推动产业结构合理化,提高产业结构高度化数量,对产业结构高度化质量影响不显著。产融结合缓解了企业与金融机构之间的信息不对称问题,引导资源流向具有发展潜力的产业,减少对衰退产业、低附加值产业的资本配置,使资本在产业间合理配置,产业间的发展更加协调,推动产业结构转型升级。

(三)稳健性检验

为保证检验结果的稳健,本文采用如下两种方法进行稳健性检验:(1)替换核心解释变量。考虑到我国企业持股金融机构的类型多为商业银行。因此采用上市公司持股商业银行以及参与金融机构人事关系的企业占其注册所在省份上市公司的比例衡量省级层面产融结合程度,重新对原模型进行回归。检验结果与前文一致。(2)更换回归方法。将产融结合指标滞后两期代入固定效应模型进行实证分析,检验结果与前文一致。

五、进一步分析

前述研究结论表明产融结合能够促进产业结构转型升级,但是这种促进效应也可能受到市场发育程度、政府行为的影响而存在差异。为更好的验证产融结合对产业结构转型升级的影响,本文借鉴Hansen(2000)[20]提出的面板门槛模型,将市场化程度、政府教育支出设定为门限变量,构建以下门槛模型:

Instruit=β+β1Shrit+β2Xit+β3Marketit(Marketitλ)+β4Marketit(Marketit>λ)+ξit(9)

Instruit=β+β1Shrit+β2Xit+β3Goveduit(Goveduitλ)+β4Goveduit(Goveduit>λ)+ξit(10)

在模型(9)和(10)中,λ表示未知的门槛值,Marketit表示i地区t时期的市场化水平,Goveduit表示i地区t时期的政府教育支出,其他变量含义与前文一致。

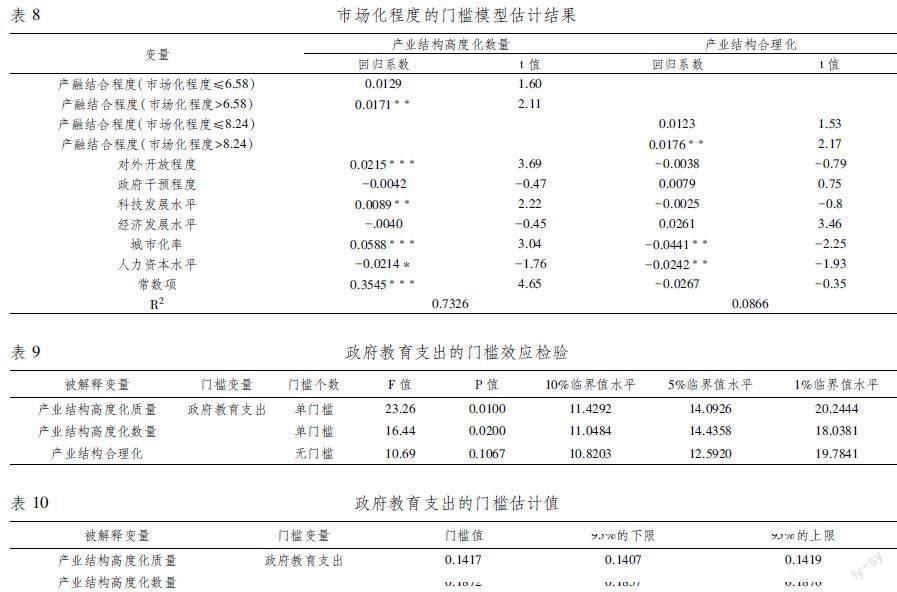

(一)市场化程度为门槛变量

1. 门槛效应检验

本部分考察區域市场化程度在产融结合与产业结构转型升级关系中的作用。首先运用Bootstrap法对不同被解释变量下市场化程度的门槛效应进行依次检验。结果如表6所示,产业结构高度化质量为被解释变量时,市场化程度不存在门槛值。被解释变量为产业结构高度化数量和合理化时,市场化程度存在一个门槛(由于篇幅原因,双重和三重门槛检验结果未列示)。进一步对门槛值进行估计,结果如表7所示,单门槛估计值分别为6. 5800、8. 2400,95%的置信区间为[6. 5450,6. 5900]、[8. 1600,8. 3100]。

2. 门限效应估计结果

表8是面板门槛回归结果。产业结构高度化数量为被解释变量时,市场化程度低于6. 58时,产融结合未能显著提高产业结构高度化数量;当市场化程度高于6. 58时,产融结合显著提高了产业结构高度化数量,回归系数为0. 0171,在5%的水平上显著。当产业结构合理化为被解释变量时,产融结合对产业结构合理化的推动作用不显著;当市场化程度高于8. 24时,产融结合显著推动了产业结构合理化,回归系数为0. 0176,在5%的水平上显著。这表明,随着市场化程度的提高,产融结合对产业结构转型升级的促进效应增强。检验结果验证了假设H2。

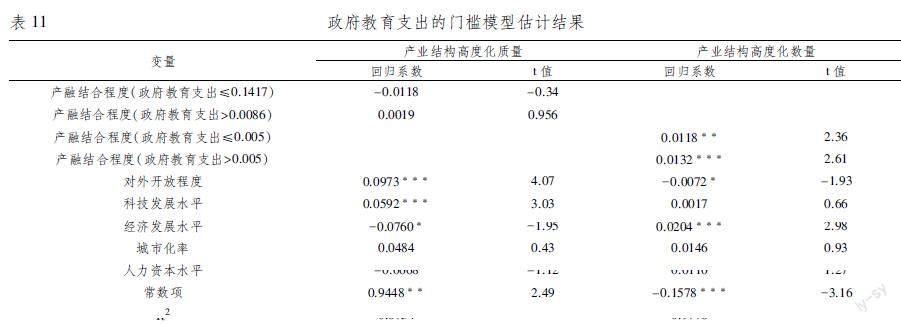

(二)政府教育支出为门槛变量

1. 门槛效应检验

本部分考察政府教育支出在产融结合与产业结构转型升级关系中的作用。首先运用Bootstrap法对不同被解释变量下政府教育支出的门槛效应进行依次检验。结果如表9所示。产业结构高度化质量和产业结构高度化数量为被解释变量时,分别在1%和5%的水平上通过了以政府教育支出为门槛变量的单一门槛检验。双重和三重门槛效应未通过显著性检验(篇幅原因,此处未列示)。表明模型的最优门槛数为1。被解释变量为产业结构合理化时,政府教育支出不存在门槛效应。进一步对门槛值进行估计,结果如表10所示,单门槛估计值分别为0. 1417和0. 1872,95%的置信区间为[0. 1407,0. 1419]、[0. 1857,0. 1876]。

2. 门限效应估计结果

由表11可知,被解释变量为产业结构高度化质量时,政府教育支出比例低于0. 1417时,产融结合的回归系数为-0. 0118,但不显著;当政府教育支出比例高于0. 1417时,产融结合的回归系数为0. 0019,不显著但相较于低政府教育支出比例,产融结合正向影响了产业结构高度化质量。以产业结构高度化数量为被解释变量时,当政府教育支出低于0. 1872时,产融结合的回归系数为0. 0118,在5%的水平上显著;当政府教育支出高于0. 1872时,产融结合的回归系数为0. 0132,在1%的水平上显著。这表明,随着政府教育支出的增加,将会强化产融结合对产业结构转型升级的促进作用。检验结果验证了假设H3。

六、结论与启示

近年来,在提高金融服务实体经济的大背景下,产融结合成为金融支持实业发展的一种重要方式,探究产融结合与产业结构转型升级的关系对于提高金融服务实体经济效率和加快产业结构转型升级具有重要意义。基于此,本文基于2008-2020年中国30个省份的平衡面板数据,运用动态GMM模型对此进行研究,研究发现:(1)产融结合推动了产业结构合理化,提高了产业结构高度化数量,但并未促进产业结构高度化质量的提高;(2)产融结合通过资源配置效应和创新效应两条路径影响产业结构转型升级;(3)市场化程度和政府教育支出会强化产融结合对产业结构转型升级的促进效应。

根据研究结论,本文得到如下启示:新时期,改变原有粗放式发展模式,优化资源配置和提高创新能力是推动产业结构转型升级和实现经济高质量增长的重要途径。但由于信息不对称问题,金融机构无法充分了解企业、行业的发展潜力,导致资源错配。产融结合的实施在一定程度上改善了信息不对称问题,促使生产要素流向生产率高、发展前景更好的企业,通过优化企业间的资源配置,激发市场内各主体的活力,进而促进产业结构转型升级。实体企业与金融机构所处行业的异质性,为产业发展带来了资本、技术和人才上的支持,有利于增强企业的自主创新能力,进而推动产业结构转型升级。因此,国家应逐步审慎开放对金融市场的限制,促使产业与金融深度有效融合,降低企业与金融机构的信息不对称,通过提高资源配置效率,带动产业结构转型升级,实现经济提质增效。同时,要充分发挥和协调好有效市场和有为政府“两只手”的作用,一方面,使市场在资源配置中占主导地位,运用市场的竞争和资源配置机制引导资源的市场化运作,保证企业间的公平竞争;另一方面,增加政府对教育的投入力度,培养高质量人才,提高自主创新能力。

参考文献:

[1] Lo S F, Lu W M. An Integrated Performance Evaluation of Financial Holding Companies in Taiwan[J]. European Journal of Operational Research, 2009,198(1):341-350.

[2] 贺灵,陈治亚.“两业”融合对制造业价值链攀升的影响及对策探讨[J].理论探讨,2021,223(6):125-131.

[3] 万良勇,廖明情,胡璟.产融结合与企业融资约束——基于上市公司参股银行的实证研究[J].南开管理评论,2015,18(2):64-72,91.

[4] 马红,侯贵生,王元月.产融结合与我国企业投融资期限错配——基于上市公司经验数据的实证研究[J].南开管理评论,2018,21(3):46-53.

[5] 熊家财,桂荷发.产融结合能促进企业技术创新吗——来自上市公司参股非上市银行的证据[J].当代财经,2019(3):48-57.

[6] 任伟,张姣姣.资本市场对产业结构优化升级的影响分析[J].哈尔滨商业大学学报(社会科学版),2021,178(3):52-61.

[7] 李维安,马超.“实业+金融”的产融结合模式与企业投资效率——基于中国上市公司控股金融机构的研究[J].金融研究,2014(11):109-126.

[8] 肖琬君,冼国明,杨芸.外资进入与产业结构升级:来自中国城市层面的经验证据[J].世界经济研究,2020(3):33-45,135-136.

[9] Aghion P.,B. Nick,B. Richard,G. et al. Competition and Innovation: An Inverted U Relationship[J]. Quarterly Journal of Economics, 2005,120(2):701-728.

[10]莊仲乔.产融结合对传统工业转型升级的影响研究——以2000—2017年纺织业A股上市公司为例[J].当代经济科学,2019,41(2):122-128.

[11]林毅夫.新结构经济学——重构发展经济学的框架[J].经济学(季刊),2011,10(1):1-32.

[12]Bailey E E, Panzar J C. The Contestability of Airline Markets During the Transition to Deregulation[J]. Law and Contemporary Problems, 1981,44(1):125-145.

[13]王立国,赵琳.产融结合与民营企业投资效率——基于A股上市公司的经验研究[J].宏观经济研究,2021(7):38-53.

[14]姚耀军,施丹燕.互联网金融区域差异化发展的逻辑与检验——路径依赖与政府干预视角[J].金融研究,2017(5):127-142.

[15]董晓林,张晔.自然资源依赖、政府干预与数字普惠金融发展——基于中国273个地市级面板数据的实证分析[J].农业技术经济,2021(1):117-128.

[16]袁航,朱承亮.政府研发补贴对中国产业结构转型升级的影响:推手还是拖累?[J].财经研究,2020,46(9):63-77.

[17]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011,46(5):4-16,31.

[18]于斌斌.产业结构调整与生产率提升的经济增长效应——基于中国城市动态空间面板模型的分析[J].中国工业经济,2015(12):83-98.

[19]刘斌斌,严武,黄小勇.信贷错配对我国绿色技术创新的影响分析——基于地区环境规制差异的视角[J].当代财经,2019(9):60-71.

[20]Hansen B E.Sample Splitting and Threshold Estimation[J].Econometrica, 2000,68(3):575-603.

Can the Combination of Industry and Finance Promote the Transformation and

Upgrading of Industrial Structure?——A Study Based on Innovation Effect

and Resource Allocation Effect

WANG Yi-qiu, XIE Meng

(School of Finance, Nanjing Agricultural University, Nanjing 210095,China)

Abstract:The transformation and upgrading of industrial structure is the basis of sustainable economic development. Based on the provincial panel data of China from 2008 to 2020, this paper uses the dynamic GMM model to empirically analyze the impact and mechanism of the combination of industry and finance on the transformation and upgrading of industrial structure. The study found that the combination of industry and finance can significantly promote the transformation and upgrading of industrial structure. The mechanism test found that the impact of the combination of industry and finance on the transformation and upgrading of industrial structure is mainly through optimizing the allocation of resources among enterprises and promoting technological innovation. Further analysis found that the degree of regional marketization and government education expenditure can strengthen the promotion of the combination of industry and finance on the transformation and upgrading of industrial structure.

Key words:combination of industry and finance;transformation and upgrading of industrial structure;mechanism test;degree of marketization;government intervention

(責任编辑:赵春江)