新巨丰:无菌包装国产替代前景广阔

2023-05-30王柄根

王柄根

无菌包装的下游行业属于食品和饮料等消费品领域。下游行业景气程度与社会消费品零售总额的关联度较高。随着城市化的进程不断加快和居民的可支配收入稳步提高,近年来国内的消费品市场高速成长,无菌包装成为需求快速增长领域。

新巨丰(301296)深耕无菌包装领域,主营业务无菌包装的生产、研发与销售,致力于无菌包装核心技术研发。公司建立了“枕包”、“砖包”、“钻石包”和“金属包”等多元化产品体系,产品容量覆盖200ml-1000ml,与伊利、夏进、欧亚乳业、王老吉等知名液态奶和非碳酸饮料客户合作逐步加深。从投资的角度看,国产替代的进一步深入,将打开公司市值成长的空间。

行业需求快速增长

无菌包装作为中高端食品包装,其具备遮光隔热、无菌、成本低、便于运输等优势,多应用于液态奶产品。无菌包装是以食品专用卡纸作为基料,由聚乙烯、纸和铝箔复合而成。按包装形状,产品可分为“枕包”、“砖包”及“钻石包”等,大小从200ml到1000ml以上。UHT技术与无菌灌装技术相结合,可以做到商业无菌和常温保留食物营养,提高了牛奶的保质期和安全性。

无菌包装行业快速增长,其增长逻辑主要是国产替代。

2021年,我国无菌包装行业规模达1100亿包,同比增长14%。随下游需求的不断增长,市场规模有望进一步扩张。产品结构方面,2020年砖包、枕包和钻石包的市场份额分别占比61%/22%/11%。

砖包和枕包发展基本成熟,主要用于市场规模1478.5亿元的常温奶,随包装替代趋势仍有一定发展空间。钻石包处于高速成长期,并受高端奶和非碳酸饮料的需求增长驱动,二者的市场规模/产量2021年同比增长15.12%/11.27%,市场前景广阔。市场格局方面,海外品牌主导市场,占据60%以上的份额,在技术、产业链等方面均凭借先发优势形成壁垒。

招商证券分析师赵中平指出,我国无菌包装行业仍有较大发展空间,需求强劲:1)无菌包装属于政府鼓励产品,现已有一系列政策出台规范并推动行业发展;2)技术进步与应用范围扩张刺激需求增长。生产工艺与技术进步降低无菌包装成本、扩大应用范围,下游需求将持续扩张。

国产替代空间极大

国内纸质无菌包装行业外资主导,市场集中。外资主导的无菌包装供应商利乐公司、SIG集团和纷美包装国内销售金额占比约76%。其中利乐公司是全球最大的纸质无菌包装企业,2020年全球市场份额62%以上。

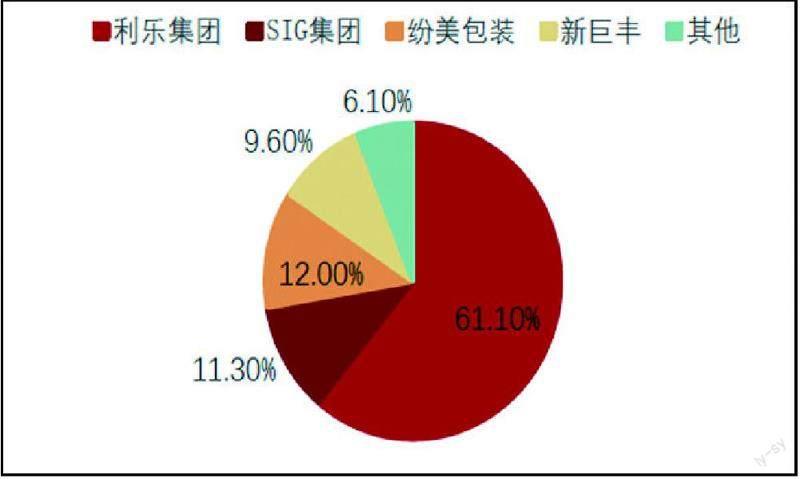

2020年利乐在中国无菌包装行业市占率达52.63%,常温液态奶无菌包装领域市占率为61%,客户覆盖伊利、蒙牛、光明等头部企业,供应份额均超50%。SIG集团和纷美集团2020年在中国无菌包装行业市占率分别为10.98%、12.34%,常温液态奶无菌包装领域市占率分别为11.30%、12.00%。国内无菌包装供应商虽已在材料、工艺、技术等方面取得了较大进展,呈现无菌包装产业国产替代的趋势,但仍与国际无菌包装公司存在一定差距。

2019和2020年新巨丰在中国无菌包装行业市场份额分别为6.60%、6.99%,同比增长5.91%;2018-2020年,新巨丰在中国常温液态奶无菌包装市场份额分别为8.90%、9.20%、9.60%,呈现稳定增长的态势,但市场空间仍有待提高。

深度绑定大客户

新巨丰拥有客户优势:公司的客户主要为伊利、新希望、夏进乳业、欧亚乳业、庄园牧场、广泽乳业、菊乐食品、海河乳业等国内知名液汰奶生产商,还包括王老吉、东鹏饮料等知名非碳酸饮料生产商。公司下游主要客户作为液态奶行业龙头,对其无菌包装供应商有着严格的认证过程。

不同的客户对其供应商的认证情况存在差异,一般来说,对于纸质无菌包装供应商下游客户的认证程序包括:企业生产资质审核、对供应商实地考察、包材样品试机、产品小批量试用等。公司下游主要客户通常与无菌包装供应商建立稳定的合作之前需要较长时间,一旦合作关系确定,客户一般不轻易更换供应商,同时部分客户在合作期间亦会进行持续的资质考核或进行现场考察。

深度绑定大客户,同时积极拓展新客户,对伊利收入从2017年的2.78亿元,增长至2021年的8.68亿元,同时信息网、辉山、欧亚、王老吉等客户持续放量,为公司持续增长打好基础。

随着我国本土无菌包装企业产品价格优势以及国家打击外资垄断力度增大,国内液态奶企业逐渐用国内无菌包装厂商替代外资厂商,实施进口替代,从而减少对外资供应商的依赖,降低采购成本。

多项竞争优势

招商证券分析师赵中平认为,新巨丰还具有多项其它竞争优势:

质量优势:新巨丰的质量稳定良品率高,平均单价低于同业可比。新巨丰的良品率持续维持高水平,具有较高性价比及良好售后,公司近三年退换货金额占当期主营业务收入的比例分别为0.81%、0.41%和0.19%,持续实现提升良品率。

技术优势:研发投入进一步加大,工艺技术不断完备,与头部企业技术水平相差无几,在产品质量保持的同时,平均单价保持竞争优势。

产能优势:募投项目落地,产能进一步释放,50亿包无菌包装材料扩产项目一期已建设完毕,50亿包新型无菌包装片材材料生产项目持续推进,保障公司业绩高速增长。

图:2020年中國常温液态奶无菌包装市场份额

资料来源:招商证券