4月新增信贷7188亿元M2同比增长12.4%

2023-05-30

华泰证券:对于4月金融数据,我们有以下几点观察:1)居民房贷需求在今年2~3月稍有起色之后再次回落,反映地产周期回升动能再度走弱,部分可能受居民收入预期不稳,以及存量房贷利率偏高的影响;2)贷款结构失衡,新增人民币贷款主要集中在企业中长期贷款,显示刺激政策发力方向的乘数效应有限,尤其考虑到今年一季度居民收入增长仍相对缓慢;3)自去年3月以来,M2中居民存款同比首次少增,而财政存款同比明显多增,由此居民可支配收入增速明显滞后于经济总体回升的速度,显示财政可能需要加大对经济的支撑力度;4)M1增速小幅回升,反映企业盈利增速可能有小幅好转。往前看,信贷周期和内需的持续回升需要稳定居民收入预期,由此或需财政加大宽松力度,以及存量房贷利率下调等地产政策的进一步放松。

招商证券:在放缓的信贷投放中,结构特征依然明显,企业中长期贷款贡献了新增信贷的绝大部分,居民端中长期信贷出现收缩。我们认为这种结构特征反映了居民端在前期购房需求脉冲式释放后信心仍然不足的情况。如果没有进一步的政策支撑,不排除居民端新增信贷量会持续维持在低位。随着商业银行陆续公布2022年年报,可以观察到其负债成本继续上行趋势。而不断走高的商业银行负债成本或将影响其作为货币政策传导中介的效率。一些中小行已陆续下调存款利率,加上前期“超预期”的降准也有降低银行负债成本的作用。近日,央行也通過自律机制引导部分对公存款降息。我们认为接下来引导银行负债成本下行或将阶段性地成为政策重心。

光大证券:4月新增融资明显低于市场预期,居民新增融资再度转为同比收缩。居民消费和按揭贷款均明显弱于季节性,与耐用品需求和商品房销售较弱相互印证,同时,居民存款仍维持较高增速,指向消费潜力尚未完全释放。金融数据反映的总需求短板仍在居民端,居民高存款和弱贷款的组合,则指向居民信心依然不足。居民部门对资金的过度沉淀,降低了资金的循环效率和对经济的拉动效力。因而,信贷企稳的持续性和经济复苏的力度,依赖于居民信心和预期的进一步提振,这也是后续观察金融和经济数据的关键。

平安证券:目前社融增速回升幅度较小,但与名义GDP增速对比看,货币政策对实体经济的支持还是比较有力的。即便按2023年中国名义GDP增速7%~8%的情形(假设全年录得6%左右的实际GDP增速,加上1到2个点的GDP平减指数),10%的社融增速也应足够与之匹配。我们认为,后续需通过财政加力、促进房地产修复、促进家庭超额储蓄动用等方式扩大总需求,夯实经济回升势头。

图说

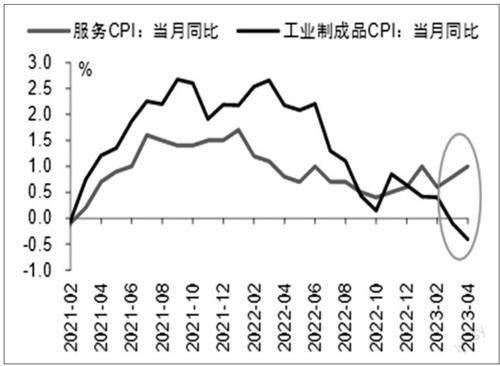

从市场更加关注的核心CPI修复水平来看,今年以来,核心CPI修复进程偏慢,4月环比增速更是低于历史均值水平,工业制成品价格低于预期是核心原因。我们格外提示关注核心CPI中服务价格与工业制成品价格之间的高度分化现象。4月我国PPI环比读数大幅下跌0.5个百分点,内需定价的黑色系商品价格走弱是核心拖累因素;同比读数则在环比大幅回落和去年高基数效应的作用下继续下跌至-3.6%。从年内两大物价指数的变化节奏上看,预计CPI、PPI同比读数的底或均于2023Q2出现,下半年CPI、PPI同比读数将开始明显回升。我们认为,当前宏观经济并非处于通缩状态,从一季度GDP平减指数同比回升上可见一斑。

——摘自中信证券宏观经济研究报告