我国知识产权融资:模式、现状与建议

2023-05-30

知识产权是重要的智力资本,也是科技成果转化的载体和保障。近年来,提高知识产权运用效益、发展知识产权融资已经成为关键政策议题;知识产权资本化可以有效拓宽企业融资渠道、助推科技成果产业化。知识产权融资的方式主要包括质押融资、证券化、信托融资、融资租赁和投资基金。在我国实践中质押融资、证券化较常见,投资基金规模较小,信托融资、融资租赁发展受限。建议进一步完善相关法律体系、规范知识产权评估制度、保持政府良性引导,推动各类融资模式均衡发展。

知識产权融资是指资金需求方以知识产权相关权益为基础实施融资活动的过程。知识产权融资是许可、转让、作价入股外,知识产权运用的一种重要方式。知识产权资本化与项目融资深度融合,实现“知本”到“资本”的转化,微观上可以激励科技人员创新创业、拓宽科创类企业融资渠道,宏观上可以成为促进科技成果转化的重要手段。

背景:国内知识产权的发展

管理制度不断完善,政策关注运用转化

随着科技创新逐渐成为经济增长的新动能,知识产权作为国家发展战略性资源重要性日益凸显。近年来,我国知识产权政策不断完善,主要集中在以下层面:一是明确知识产权的战略地位,《知识产权强国建设纲要(2021~2035年)》要求到2025年知识产权强国建设取得明显成效,到2035年我国知识产权综合竞争力跻身世界前列;二是知识产权管理和保护制度不断完善,出台《关于强化知识产权保护的意见》,修订《专利法》《商标法》《专利法实施细则等》等法律法规;三是近年政策更加关注知识产权运用,强调加大知识产权运用力度,促进创新成果向生产力转化。

知识产权创造量质齐升,运用效益加速显现

我国已经成为名副其实的知识产权大国,知识产权创造的量质齐升为知识产权融资提供了充足的基础资产。2021年,我国发明专利授权69.6万件,较上年增长31.3%,是2012年的三倍多。截至2021年底,内地发明专利有效量359.7万件,每万人口高价值发明专利拥有量达到7.5件。

同时,知识产权运用效益加速显现,市场主体采取知识产权转让、许可、质押等方式发挥知识产权经济价值的意识和能力明显加强。专利申请权与专利权转让数量由2010年的0.6万件增至2020年的31.6万件,年均增速48.7%;技术市场成交合同数由2012年的21.8万项增至2021年的67.1万项,年均增速10.1%。

知识产权融资的模式与经验

基本模式

知识产权融资模式包括质押融资、证券化、信托、融资租赁和投资基金。各模式以知识产权为基础,通过不同渠道和产品设计,实现科创型企业的资金融通。

其中,知识产权证券化作为重要金融创新,等同于在质押、信托、融资租赁的基础上,将形成的债权类资产以证券化的方式进行发售。通过结构化设计实现了对传统知识产权融资方式的突破和升级,也起到盘活金融机构资产、提高资金使用效率的作用。

国际经验

不同融资模式下各国的发展情况存在差异。质押融资模式中,美国实现了市场化的风险分担机制,德国、日本则均有政府的高度参与;知识产权证券化以美国市场发展更加成熟,基础资产类型涵盖版权、商标、专利等;知识产权信托美国和日本业务模式较为典型,包含专利投资信托、知识产权流动化信托、知识产权管理信托等;知识产权融资租赁业务日本开展较早,以软件融资租赁交易为主要客体;知识产权基金可分为美国以市场化投资机构运作的基金,以及法国、韩国等由政府出资建立的政策型基金。

国内发展概况

近年来我国政策高度支持知识产权融资发展,除了完善知识产权质押融资的业务模式,政策也在积极探索证券化、投资基金、信托等创新模式业务的开展。

实践中,质押融资、证券化业务较常见。知识产权质押融资从2006年银行参与后开始大面积试点,到2021年融资总规模已经超过3000亿元;知识产权证券化自2018年首单产品获批发行以来快速发展,截至2021年底融资规模超过180亿元。知识产权运营基金尚处于萌芽阶段,较为普遍的模式是由中央和地方财政引导,联合社会资本设立的政府主导型知识产权基金。信托、融资租赁受法律和政策约束发展受限,主要存在信托期限不确定和登记要件欠缺、知识产权能否作为融资租赁物规定不清晰等问题,因此融资租赁仅在北京、上海等政策开放试点的城市陆续有产品发行。

知识产权质押融资

一般流程

知识产权质押融资分为专利质押融资、商标质押融资和版权质押融资三类。一般由科技型中小企业向金融机构提出贷款申请,经资产评估机构和信用评估机构评估并出具报告后,银行决定是否接受企业贷款申请。如申请通过,银行与企业须订立质押合同并向国家知识产权局进行质押登记备案,此后方可放款。

主要模式

政府作为知识产权融资的重要推动方,在业务开展上起到关键性的作用。按照政府参与程度的不同,知识产权质押融资可以分为政府主导、政府参与、市场主导三大类。

政府主导类下,金融机构提供信贷资金但不承担风险,违约风险主要由政府承担,如“上海模式”银行与政府约定由政府承担95%的贷款风险。政府参与类下,金融机构与政府共同分担风险。以我国重点推广的“中山模式”为例,政府通过风险补偿资金承担约30%的贷款损失,其余损失由银行、保险和评估公司分担。市场主导类别下,以银行、担保机构、保险公司为主,评估机构为辅的模式实现市场化运营。如“苏州模式”政府主要通过搭建平台、组织对接等活动为知识产权质押创造良好的环境,在运营过程中不参与风险分担,仅提供部分贴息扶持。

发展情况

在国家知识产权局、银保监会等部门的协同推动下,2021年知识产权质押融资金额实现平稳较快增长,专利、商标质押融资总额达到3098亿元,同比增长42.1%。2020年专利质押融资金额达到1558亿元,同比增长41.0%,占全部知识产权质押融资的比重为71.5%;质押项目数11033项,同比增长56.3%。“十三五”期间,专利质押融资金额达到4704亿元,是“十二五”期间的三倍。

知识产权证券化

主要模式

知识产权证券化产品的交易结构与资产证券化大致相同,参与主体包括原始权益人、投资者、特殊目的载体(SPV)发行人及其他第三方服务机构。发起人作为原始权益人,是知识产权的所有者,将依托于知识产权的基础资产出售给SPV。SPV获得基础资产的所有权,同时以其预期的现金流收入作为基础发行证券。投资者通过认购SPV发行的证券,享受基础资产预期现金流入带来的收益,间接分享知识产权收益。此外,资产评估机构、信用评级机构、信用增强机构等的参与,使得产品的交易结构、风险分担机制更加完善。

目前,我国知识产权证券化产品主要有四种模式,包括供应链模式、融资租赁模式、二次许可模式和质押贷款模式,主要差别在于基础资产和交易结构的不同。供应链模式的基础资产基于供应商向企业提供知识产权服务形成的应收账款债权;融资租赁模式建立在企业将自有知识产权通过出售后再回租的形式进行融资的基础上;二次许可模式通过对专利实施二次许可,创建基于专利许可使用费的债权;贷款质押模式基础资产为放款机构对借款人的知识产权质押贷款债权。

以上模式中,二次许可模式为我国在实践中首创,贷款质押模式在实际发行中使用最多,融资租赁模式仅在融资租赁业务许可试点的城市开展,供应链模式多应用于文化产业。

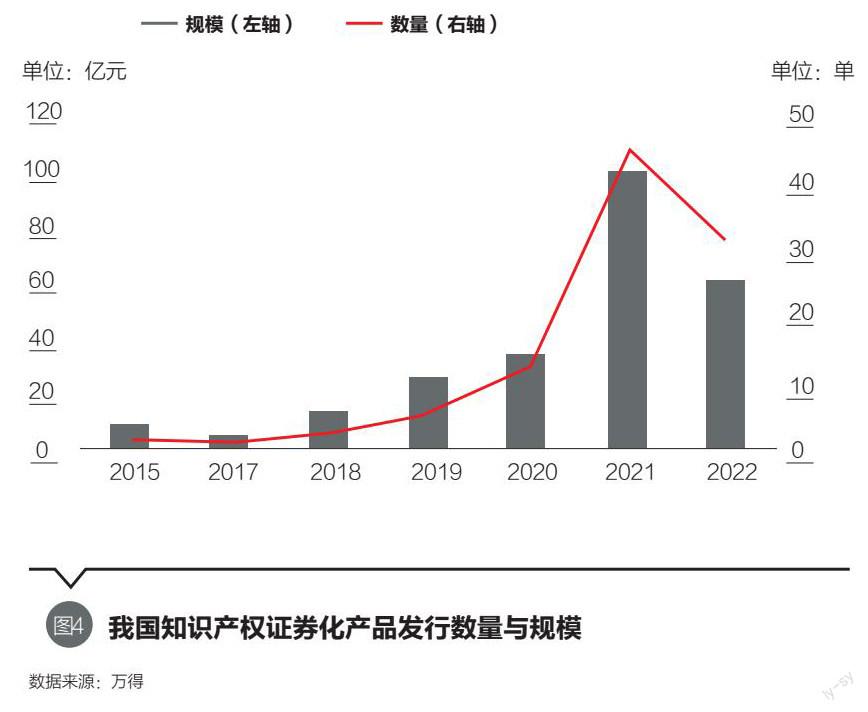

发行情况

在政策推动下,2018—2021年知识产权证券化产品发行提速。年度发行规模和数量分别由2018年的13.1亿元、2单增长至2021年的98.2亿元、44单。受疫情和宏观经济等因素影响,2022年发行规模和数量均有所下降,共发行60.0亿元、31只。截至2022年12月31日,全国累计发行知识产权证券化产品96单,累计发行规模241.4亿元。

问题分析和政策建议

存在的问题和约束

当前环境下我国知识产权融资仍然存在多方面问题亟待解决。一是法律法规不健全,存在政策支持、立法欠缺的现象,知识产权信托、知识产权融资租赁等新兴融资方式领域的法律仍然空白。二是知识产权评估能力欠缺。评估行业规范和评估标准不统一,专业人员匮乏,导致评估价值缺乏权威性、金融机构无法测度投资活动中面临的风险。三是风险分担机制不够健全,知识产权融资中违约风险通常主要由金融机构和政府承担,增信主要依靠政府、国有企业等关联公司提供承诺和担保,主体和方式都较为单一,担保机构、保险等其他类型市场化机构参与程度较低。四是融资流程烦琐,存在成本高、期限短的问题,不能有效解决科技類企业投入研发所需中长期资金的问题。

改进建议与探索方向

针对以上问题,建议:(1)完善统一的知识产权融资法律框架体系,将当前已有的各类办法和规定中有利于推动知识产权融资发展的内容,以立法的形式进行规范;填补相关领域法律空缺,如在现有《担保法》《物权法》基础上尽快制定专门的知识产权融资法律。(2)规范知识产权评估机构及评估制度,推动制定完善相关的价值评估指引、制定统一的评估标准、发展专业化高水平的评估机构;联合社会力量培养一批兼具理论基础和实践经验的专业评估人员。(3)保持政府良性引导,积极引入市场化的风险承担机制,充分发挥金融机构在风险承担方面的作用;在风险评估、管理和处置等方面推动金融创新。

(刘碧波为清华大学五道口金融学院副教授,资本市场与公司金融研究中心联席主任;刘罗瑞为清华大学国家金融研究院资本市场与公司金融研究中心中级研究专员。本文编辑/秦婷)