应对全球金融紧缩周期的最优政策选择

2023-05-30吉塔·戈皮纳特王宇

吉塔·戈皮纳特 王宇 译

摘 要:面对世界性的通货膨胀压力,各国货币政策从宽松转向紧缩,新兴市场和发展中经济体面临较大偿债压力。就应对全球金融紧缩周期而言,增加汇率制度灵活性这一教科书式的操作并不是万能的,现实中这些国家采取的应对方式是常规货币政策工具与非常规货币政策工具的组合。开放经济中新兴市场和发展中经济体面临价格黏性、外汇市场不发达、资产负债表的“货币错配”等多重摩擦。基于此,本文建立了一个综合性的货币政策框架,以外汇市场发展水平和债务水平为标准,将所有经济体分为四类,分别确定应对多重摩擦的最优政策选择。

关键词:金融紧缩;多重摩擦;货币政策

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2023)02-0033-04

DOI:10.19647/j.cnki.37-1462/f.2023.02.004

一、引言:全球金融环境收紧

2020年为了应对新冠肺炎疫情冲击及其引发的经济衰退,几乎所有国家的中央银行都实行了扩张性货币政策。在此后的两年时间里,主要中央银行的政策利率都位于零利率附近甚至负利率水平,这是历史上从未有过的现象。

现在情况正在发生变化:一方面,世界经济快速恢复带来了总需求的强劲增长;另一方面,全球供应链受损造成总供给增长缓慢。供不应求的必然结果是物价上涨。俄乌冲突进一步推高了国际能源价格和国际食品价格。面对世界性的通货膨胀压力,各国货币政策从宽松转向紧缩,全球金融环境收紧。

二、如何应对全球金融紧缩周期?

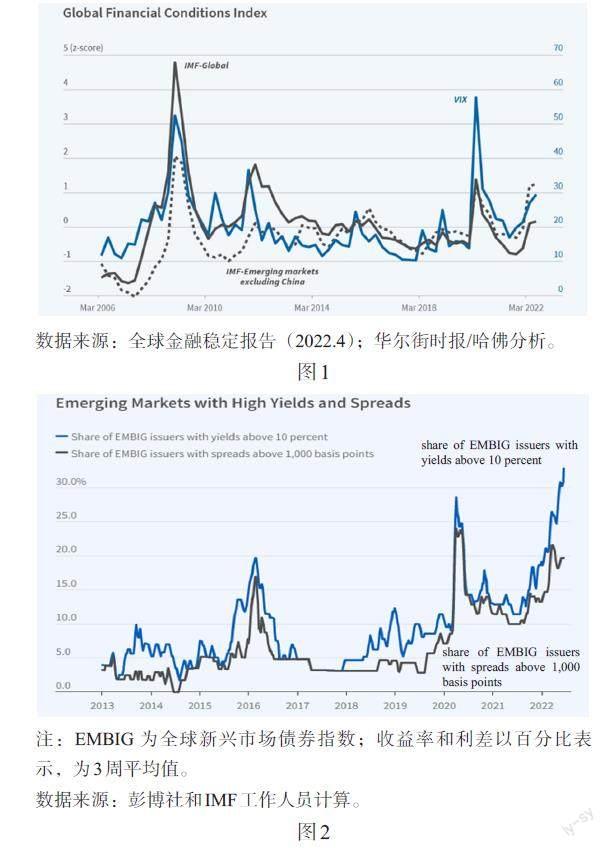

如图1所示,全球金融环境显著收紧,尤其是新兴市场和发展中经济体(不包括中国)。由图2可见,超过30%的新兴市场和发展中国家为其主权外币债券支付了超过10%的利率,接近2008年全球金融危机时期的水平。由图3可见,近年来美元指数持续大幅走强,推高了以美元借款的国家的偿债成本。

新兴市场和发展中经济体应当如何应对全球金融紧缩周期?教科书的标准答案是增加汇率制度的灵活性,让汇率成为经济周期性波动的减震器。由于货币政策紧缩,降低了国内的消费需求,在灵活的汇率制度下,新兴市场和发展中经济体会出现本币汇率下行趋势。通过本币汇率贬值,一方面,有利于提高进口商品相对于国内商品的价格,将消费需求从国外商品转向国内商品;另一方面,有利于扩大商品出口,增加国内就业。

然而,一些新兴市场和发展中经济体的实践表明,增加汇率制度灵活性并非万能的。有时本币汇率贬值还可能带来其他问题,比如,在全球金融紧缩周期中,可能加剧“货币政策紧缩恐慌”,造成更多的资本外流。此外,在短期内,本币贬值对于扩大出口的作用有限,因为目前无论是进口还是出口,都主要以美元计价。

在图4中,我们可以看到发生于2013年的“货币政策紧缩恐慌”。当时美联储表示,将要通过加息缩表来结束量化宽松进程。这一政策调整超出市场预期,造成新兴市场和发展中国家的借贷成本大幅上升。图5表明,在“货币政策紧缩恐慌”期间,那些原本目的地为新兴市场和发展中经济体的资本流动突然停止,甚至逆转。当借贷条件突然收紧时,新兴市场和发展中经济体的偿债能力削弱,福利水平降低。

为了应对全球金融紧缩周期,许多新兴和发展中国家使用了常规货币政策工具与非常规货币政策工具的组合。一方面,通过政策利率调整来稳定外汇市场;另一方面,通过外汇干预来减少本币汇率波动,通过资本管制来调节跨境资本流动,通过宏观审慎政策来引导国内资金流动。不过,从目前情况看,这些国家还缺少一个福利经济学的理论框架。国际货币基金组织前第一副总裁戴维·利普顿认为,有必要建立一个综合性的货币政策框架,实现常规货币政策工具与非常规货币政策工具的最优组合。

三、如何认识多重摩擦问题?

过去已经有大量学术文献研究了开放经济的摩擦问题,但多数文献集中于单一摩擦。而在现实生活中,我们经常遇到的是多重摩擦。我们需要通过常规货币政策工具与非常规货币政策工具的组合,来解决多重摩擦问题。我们面临的挑战是如何建立一个具有可操作性的经济模型,以分析摩擦与货币政策工具组合之间的关系。

新兴市场和发展中国家所面临的第一个摩擦是“价格黏性”。“价格黏性”是指价格不能随着需求的变动而变化。从某种意义上讲,正是“价格黏性”造成了“总需求外部性”,即代理人无法将其决策对总需求的影响内部化。

第二个摩擦是外汇市场不发达。一个外汇市场不发达的经济体,其市场情绪变化很容易造成债券价格大幅波动。由于资产负债表中存在的摩擦因素,金融机构会要求溢价持有相对于外币债券具有货币风险的本币债券。外汇市场不发达还导致了“金融贸易条件外部性”,即以本币发行债券的企业不会将其决策对金融机构收取溢价的影响内在化。这些外部性要求向那些持有以本币计价债券的金融机构支付超额回报。

第三个摩擦是资产负债表的“货币错配”。在新兴市场和发展中国家,金融机构的借款能力受到可抵押担保物的限制,并且通常以本国货币计价。在此条件下,一旦本币贬值,该国金融机构对外币的借款能力随之降低。由于企业还没有将其决策对本币汇率的影响内部化,资金外部性将影响到总需求水平的变化。

四、如何解决多重摩擦问题:最优政策选择

表1以外汇市场和债务水平作为区分标准,将所有国家大致分为四种情況:一是外汇市场发达且债务水平较低(第一象限);二是外汇市场不发达、债务水平较低(第二象限);三是债务水平较高、外汇市场发达(第三象限);四是债务水平较高且外汇市场不发达(第四象限)。

表1左上方(第一象限)是一个发达、小型、开放的经济体,拥有较为发达的外汇市场且债务水平较低。这意味着该国金融机构持有以本币计价的债券不需要超额回报。当其他国家利率上升时,该国政策利率下行,本币汇率贬值。这里存在的摩擦是“价格刚性”与“总需求外部性”,并由此造成对包括国内商品在内的所有商品的消费需求减少,形成总需求缺口。此时容忍本币汇率下行①,可以提高进口商品相对国内商品的价格,并且将消费需求从进口商品转向国内商品。也就是说,对于那些外汇市场发达且债务水平较低的新兴市场和发展中国家来说,应对全球金融紧缩周期的最优政策选择是增加汇率制度的灵活性,此时通过本币汇率贬值,有助于缩小总需求缺口。这也是教科书中的经典案例。

表1右上方(第二象限)是这样一个国家,该国债务水平较低、外汇市场不发达。考虑到在全球金融紧缩周期中“货币政策紧缩恐慌”的冲击,在债务水平较低、外汇市场不发达的情况下,“噪音交易者”即非理性交易者,无论回报水平如何,都会购买以本币计价的债券,卖出以外币计价的债券。由于该国外汇市场不发达,其他金融机构需要提高以本币计价的债券的超额回报,以吸收“噪音交易者”所抛售的以外币计价的债券,由此造成国内借贷成本上升。此时可以考虑采取的政策措施包括:提高政策利率,提高本币债券收益率;减少金融机构支付的资本流入税以增加回报;中央银行购买本币债券,并且通过出售外币债券进行对冲。

表1下方(第三象限和第四象限)是债务水平较高的经济体,不同之处在于,前者拥有发达的外汇市场,后者的外汇市场不发达。在一国外汇市场发达、债务水平较高的情况下(表1左下方,第三象限),当国际资本流入突然停止时,由于该国债务水平较高,事前资本控制和事后政策利率调整都会导致国内总需求水平下降。在“价格黏性”假设下,需求减少将形成总需求缺口。相对于有效需求而言,表现为产出不足。此时可以考虑的政策措施包括降低政策利率和本币汇率贬值。降低利率和本币贬值有助于刺激消费需求,并且将消费需求从进口商品转向国内商品。在外汇市场发达、债务水平较高的情况下,如果该国债务主要以外币计价,而可抵押担保品主要以本币计价,资产负债表存在“货币错配”,那么,本币贬值将进一步收紧借贷条件。此时最优政策选择是事前资本管理,以限制国内金融机构借入外币的规模。

新兴市场和发展中经济体的政策制定者通常会格外重视并且严格限制金融机构资产负债表的“货币错配”,鼓励本币借贷,鼓励本币贬值。因为本币贬值有助于降低该国对外债务的外币价值,并将消费需求从进口商品转向国内商品。但是,在外汇市场不发达、债务水平较高的情况下(表1右下方,第四象限),鼓励本币借贷和本币贬值不仅会缩小该国外汇市场的交易规模,还会影响该国金融机构的国际竞争力。因此,关于限制金融机构“货币错配”的最优政策选择或最佳监管方案,应当取决于国内外汇市场的发展情况。对于那些外汇市场不发达的经济体来说,严格限制“货币错配”只是次优选择。

五、简要总结:最优政策选择取决于各国具体情况

总而言之,应对全球金融紧缩周期的最优政策选择,取决于不同国家的经济金融情况。比如,当一个国家拥有较为发达的外汇市场,且债务水平较低时,通过常規货币政策工具(政策利率、汇率制度等)的组合就可以解决问题,这也是教科书的经典处方。当一个国家外汇市场不发达,且债务水平较高时,可以考虑选择常规货币政策工具(政策利率、汇率制度等)与非常规货币政策工具(外汇市场干预、事前资本管制等)的组合,当然这不是教科书的标准答案。

注:

①在浮动汇率制度下,此时本币汇率的变动方向也是波动下行。