非处罚性监管改善了上市公司信息环境吗?

2023-05-30陈蓉蓉李远慧

陈蓉蓉 李远慧

摘 要:本文以2015-2019年沪深A股非金融类上市公司数据为样本,考察交易所问询函监管对分析师行为的影响。研究发现,被交易所问询函监管的公司,分析师跟踪数目更多,分析师盈余预测乐观度更低、准确度更高、分歧度更小;交易所问询函包含的问题数越多,需要中介机构或独立董事发表专业核查意见,涉及内部控制、收入等明确内容以及关联交易或并购等重大事项时,分析师跟踪数目更多,盈余预测乐观度更低、准确度更高、分歧度更小;分析师声誉越高、行业专长越高,对被问询的上市公司的盈余预测准确度越高、分歧度越小;交易所问询函监管会使分析师预测修正频率增加,有利于提高盈余预测准确度、降低分歧度,还能通过分析师渠道发挥一定的溢出效应,促进分析师整体盈余预测乐观度的降低、准确度的提升。所以,交易所问询函监管能够通过分析师渠道发挥外部治理效应,对改善我国上市公司信息环境具有重要意义。

关键词:非处罚性监管;分析师跟踪;分析师盈余预测;信息环境

中图分类号:F2755文献标识码:A文章编号:1001-148X(2023)02-0098-11

收稿日期:2022-06-08

作者简介:陈蓉蓉(1997-),女,河南安阳人,博士研究生,研究方向:信息披露与资本市场;李远慧(1975-),本文通讯作者,女,湖北襄阳人,教授,博士生导师,研究方向:信息披露与资本市场。

基金项目:教育部人文社会科学研究规划基金项目“减税降费抑制企业‘脱实向虚的作用机理与治理效果研究”,项目编号:21YJA630051;国家社会科学基金后期资助项目“产融结合对上市公司创新行为的影响研究”,项目编号:21FGLB011。

一、引 言

自2013年信息披露直通车改革措施全面实施,交易所对上市公司信息披露的监管措施由“审核后公开披露”转变为“公开披露后审核”。随着“事后审核”制度的发展,以问询函为代表的非处罚性监管作为一种重要的外部治理手段,逐渐成为证券交易所监督上市公司信息披露的有效机制[1]。交易所问询函作为“刨根问底”式的一线监管,主要对定期报告、重组事项、企业重要活动等存在问题的上市公司进行发函“提醒”并要求其及时回函说明,在资本市场信息质量监管体系中扮演着重要角色,也引起了管理层、投资者、债权人、审计师、分析师等资本市场参与者的广泛关注。2020年10月9日国务院发布的《关于进一步提高上市公司质量的意见》指出上市公司是资本市场的基石,要以提升透明度为目标、以投资者需求为导向,全面提升上市公司的信息披露质量,证券交易所对完善上市公司监管规则、提升信息披露质量发挥了重要的作用。

作为资本市场重要的信息中介,分析师依据公开信息和私有信息进行盈余预测,为广大投资者决策提供参考,其决策行为和预测质量影响着资本市场的信息环境和资源配置效率[2-3]。作为“事后审核”的信息披露监管制度,交易所问询函具有信息监管性和披露开放性等特点,将上市公司部分私有信息公开化,能够为资本市场参与者提供增量信息。结合分析师研报《回复问询函减轻市场疑虑,新区块产能投放在即》《收购Wintest,问询函回复详解》《再谈项目回款:建筑民企2018年年报问询函汇总分析》等,可以看出交易所问询函监管所提供的增量信息在一定程度上会成为分析师的决策依据。但是,作为资本市场的参与者,分析师的行为还会受到个人声誉、成本效益以及来自管理层、券商、机构投资者的压力等多种因素的影响,交易所问询函监管是否能够通过分析师渠道发挥治理效应,有待进一步探讨。交易所问询函监管的现有研究主要集中在其治理作用和对公司利益相关者的影响两方面。关于问询函监管的治理作用,已有研究表明交易所问询函能够降低信息不对称[4]、提高信息质量[1,5]、提升管理层业绩预告质量[6]、提高企业风险承担水平[7]。关于问询函监管与公司利益相关者的研究,对于企业内部管理层,问询函会显著提升高管、董事会秘书和财务总监的变更概率[8]。对于外部投资者,已有文献发现上市公司收到问询函时,机构投资者会降低其持股水平[9]、市场反应显著为负[10-11]。对于债权人,交易所问询函监管及其公开披露会提高债权人定价决策[12]。对于审计师,交易所问询函会提高审计质量、导致审计师变更、提高审计收费[13]。但是,鲜有文献从信息中介视角系统研究交易所问询函监管对分析师行为的影响。基于分析师盈余预测误差和分析师乐观程度,李晓溪等(2019)发现并购重组问询函能够降低并购重组过程中的信息不对称[14],但是分析师行为涉及跟踪决策、盈余预测、盈余修正等多个方面,现有文献依然缺乏交易所问询函监管对分析师行为影响的逻辑梳理和系统研究。

关于信息披露与分析师行为的研究比较丰富,已有文献研究了财务信息披露[15-16]、非财务信息披露[17]、网络媒介信息披露[3]等对分析师行为的影响,但研究信息披露监管与分析师行为的文献较为匮乏。袁春生等(2013)发现在公司被证券监管部門处罚的前一个季度,分析师会降低评级[18]。马梦迪等(2020)研究了上市公司违规处罚信息披露对分析师预测的影响,发现分析师对违规处罚的公司出具的盈余预测和股票评级更乐观[19]。上述文献仅聚焦于处罚监管对分析师行为的影响,而以交易所问询函为代表的非处罚性监管与之相比不具有直接处罚性、时效性也更强,并且还能通过发函公告和回函公告实现交易所与上市公司的互动,能够向资本市场传递更丰富的增量信息,因此系统探讨交易所问询函监管对分析师行为的影响对拓展相关研究具有重要意义。

基于此,本文以2015-2019年沪深A股非金融类上市公司数据为样本,考察交易所问询函监管对分析师行为的影响。本文可能存在的边际贡献有:(1)丰富了以交易所问询函为代表的非处罚性监管的经济后果研究。已有文献主要研究了交易所问询函监管对内部管理层[8]、投资者[9]、审计师[13]、债权人[12]等利益相关者行为的影响,但较少文献探讨交易所问询函监管如何影响分析师行为决策。本文发现被交易所问询的上市公司,分析师跟踪数目更多、盈余预测乐观度更低、准确度更高、分歧度更小,为交易所问询函监管的作用效果研究提供了新的理论视角和证据。(2)从信息披露监管的角度为分析师行为决策研究提供了有益补充。已有研究部门监管与分析师行为的文献相对较少,且主要集中在违规处罚[18]等,本文则侧重具有非处罚性的交易所问询函监管对分析师行为的影响作用,丰富了信息披露监管与分析师行为决策的相关文献。(3)发现交易所问询函监管能够通过分析师渠道发挥治理效应,丰富了交易所问询函监管的作用效果研究。本文发现交易所问询函监管会使分析师提高修正频率,有利于提高盈余预测准确度、降低盈余预测分歧度。同时,交易所问询函监管能够通过分析师渠道发挥有效的溢出效应,能够使客户组合中存在被问询公司的分析师降低对未被问询公司的盈余预测乐观度、提高盈余预测准确度,有利于促进分析师整体预测质量的提升。说明交易所问询函监管能够有效促进分析师发挥信息中介的角色,对改善上市公司信息环境具有重要意义。

二、研究假设

(一)交易所问询函监管与分析师跟踪

分析师对某公司的跟踪决策是由可获得的信息供给量和投资者对分析师的服务需求共同决定的[20]。从信息供给角度而言,交易所针对上市公司定期报告、重组事项、企业重要活动等对上市公司发出问询函,要求上市公司在规定的时间内及时书面回函并公开披露,能够为资本市场提供更多的增量信息[11]。因此,交易所问询函监管能够迫使上市公司将部分私有信息公开化,为分析师提供更多的公开信息供给,进而吸引更多的分析师跟踪;与此同时,分析师的跟踪决策还会受到成本效益的影响[21],交易所问询函监管所披露的增量信息能够降低分析师的信息搜集成本和解读成本,会进一步吸引分析师对被问询公司的跟踪。从投资者服务需求角度而言,交易所的发函公告和回函公告会引发投资者的广泛关注[11,22],进而产生更多的分析师服务需求。不同于已经确定上市公司违法违规的“处罚公告”式的行政处罚性监管,交易所问询函主要是针对上市公司公开披露信息不准确、不完整、不充分等问题通过“发函公告”询问和“回函公告”解释说明的非处罚性监管[11]。“发函公告”所提及问题的性质、严重程度、影响范围以及“回函公告”内容的准确性、规范性、合理性和充分性,均会加大投资者的信息处理难度,进而增加对分析师专业的信息解读和判断能力的服务需求,吸引分析师跟踪。因此,无论是从信息供给角度还是从投资者服务需求角度,被交易所问询函监管的公司均会吸引更多的分析师跟踪。基于此,本文提出以下假设:

H1:在其他條件一定的情况下,被交易所问询函监管的公司,分析师跟踪数目更多。

(二)交易所问询函监管与分析师盈余预测

分析师在盈余预测过程中存在乐观倾向[23-25],主要原因是分析师的利益会受到管理层、券商和机构投资者等利益相关者的影响[19]。对于管理层,分析师会发布更乐观的预测来迎合管理层的需要,从而以更低的成本获取私有信息。对于券商和机构投资者,基于“佣金压力假说”,机构投资者的佣金是券商收入中的重要组成部分[26],券商分析师为维护机构投资者利益会发布更乐观的推荐评级[27]。证券交易所向上市公司发放问询函意味着公司信息披露存在瑕疵或者没有遵守相关规章制度,可能向资本市场传递不好的风险信息[11],且该“坏消息”经由我国权威监管部门发出,属于得到认证的“坏消息”[12]。与此同时,交易所问询函还会受到媒体的广泛关注,媒体报道的增加会进一步放大交易所监管问询传递的风险信息。为了利益动机,此时分析师可能出具有偏的乐观盈余预测报告,但面临的声誉风险和机会成本大大提升,为了维护自身声誉以及长远的职业发展,分析师会提高预测的独立性和谨慎性,进而降低因利益动机而导致的乐观倾向。基于此,本文提出以下假设:

H2:在其他条件一定的情况下,被交易所问询函监管的公司,分析师盈余预测乐观度更低。

首先,交易所问询函监管能够提高资本市场的信息透明度,扩大分析师预测的决策信息集。交易所发出的问询函向资本市场公开了有关上市公司信息披露、重大活动事项的存疑部分,而上市公司的回函能够对其进行详细的解释说明。作为资本市场重要的信息中介,分析师能够以此获取上市公司高质量、深层次的内部信息和更有价值的决策依据,进而综合考虑上市公司的信息价值、重大事项和经营风险,并据此及时修正自身预测、提升信息处理效率和盈余预测准确度。其次,交易所问询函监管能够降低信息不对称、改善上市公司信息质量[1,5],进而提高分析师信息精确度。鉴于信息质量的提高能够显著改善分析师公共信息和私有信息的精确度[28],分析师信息集准确度的提高能够强化分析师对公司经营的理解、减少预测时面临的风险及不确定性、降低预测难度、提高信息利用水平和分析预测效率[29],进而对公司未来业绩进行更准确的预测。基于此,本文提出以下假设:

H3:在其他条件一定的情况下,被交易所问询函监管的公司,分析师盈余预测准确度更高。

信息来源差异和预测模型差异是分析师预测产生分歧的主要因素[21],分析师的信息来源主要是公开信息和私有信息。在预测模型相同的情况下,二者的相对数量直接影响着分析师预测产生分歧的程度[28]。分析师群体所拥有决策信息集中重叠的公开信息越多,分析师预测的分歧度越小。交易所的问询公告和上市公司的回函公告能够使上市公司的部分私有信息公开化,进而通过增加上市公司公开披露的信息总量增大分析师所拥有决策信息的重叠部分,而决策依据差异的缩小会使得分析师预测的意见分歧减小。与此同时,分析师对公开信息和私有信息的相对依赖程度也影响其预测分歧,分析师对相同的公开信息的依赖程度越大,分歧越小[28]。交易所问询函监管能够提高公开信息的数量和质量,能够为分析师预测提供低成本、高质量的决策依据,会使分析师提升对相同的公开信息的依赖程度[24]。随着分析师低成本可获得的上市公司公开信息数量的增加和信息质量的提高,分析师对难获取、高成本、低边际收益的私有信息的依赖程度会大大降低。因此,分析师预测分歧度会因对相同的公开信息依赖的增加进一步降低。基于此,本文提出以下假设:

H4:在其他条件一定的情况下,被交易所问询函监管的公司,分析师盈余预测分歧度更小。

三、研究设计

(一)样本选取与数据来源

本文以2015年至2019年A股上市公司的分析师预测数据作为初始样本,并进行如下筛选:(1)剔除金融类行业的样本;(2)剔除资产负债率超过100%的样本;(3)保留每个分析师距离资产负债表日最近的样本;(4)剔除分析师跟踪人数少于3的样本;(5)剔除关键变量缺失的样本。经过上述样本筛选,共得到9194个样本观测值。本文所使用的问询函数据来自上海证券交易所和深圳证券交易所官网,通过手工收集整理而得,分析师等其他数据均来自于国泰安数据库。为了消除极端值的影响,本文对连续变量进行了1%和99%分位的缩尾处理。

(二)变量定义

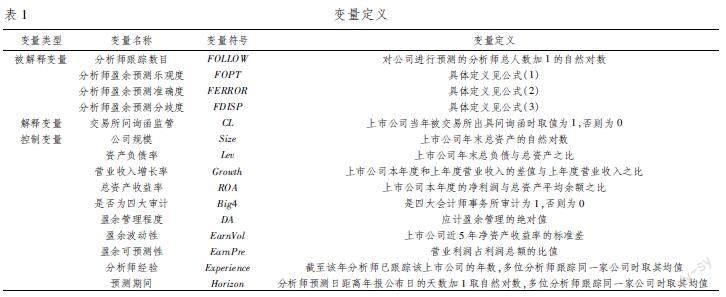

1 被解释变量

分析师跟踪数目:借鉴Yu(2008)[30]和刘维奇和武翰章(2021)[31]的研究,定义分析师跟踪数目(FOLLOW)为对公司进行盈余预测的分析师总人数加1的自然对数。

分析师盈余预测乐观度:分析师对公司盈余预测的误差大于零,则说明分析师对公司未来的盈余预测持乐观倾向。因此借鉴褚剑等(2019)[32]和Li et al(2021)[33]的研究,根据式(1)对分析师盈余预测乐观度(FOPT)进行计算。

FOPT=(Mean(FEPS)-MEPS)/Price×100(1)

其中,Mean(FEPS)为跟踪该上市公司的分析师每年最近一次每股盈余预测的均值,MEPS为实际每股盈余,Price为公司期初的股票价格。

分析师盈余预测准确度:借鉴刘青青和陈宋生(2019)[34]的研究,分析师盈余预测准确度(FERROR)的计算方法如式(2)所示。

FERROR=-Mean(FEPS)-MEPS)/Price×100(2)

分析师盈余预测分歧度:借鉴褚剑等(2019)[32]的研究,分析师盈余预测分歧度(FDISP)如式(3)所示。

FDISP=SD(FEPS)/Price×100(3)

其中,SD(FEPS)为跟踪该上市公司的分析师每年最近一次每股盈余预测的标准差。

2 解释变量

借鉴陈运森等(2019)[1]、李晓溪等(2019)[6]的研究,定义交易所问询函监管(CL)为当上市公司当年被证券交易所出具问询函时取值为1,否则为0。

3 控制变量

借鉴刘青青和陈宋生(2019)[34]、Li et al(2021)[33]对分析师行为的研究,本文选取以下控制变量:公司规模(Size)、资产负债率(Lev)、营业收入增长率(Growth)、总资产收益率(ROA)、是否为四大审计(Big4)、盈余管理程度(DA)、盈余波动性(EarnVol)、盈余可预测性(EarnPre)、分析师经验(Experience)和预测期间(Horizon),本文还同时控制了年度(Year)和行业(Ind)虚拟变量,具体变量定义如表1所示。

(三)研究模型的设计

为了检验假设H1—假设H4,本文分别设计模型(4)—模型(7)进行检验。其中FOLLOW为分析师跟踪数目,FOPT为分析师盈余预测乐观度,FERROR为分析师盈余预测准确度,FDISP为分析师盈余预测分歧度,CL为交易所问询函监管,Controls为控制变量,Year为年份虚拟变量,Ind为行业虚拟变量。

FOLLOW=α0+α1CL+α2Controls+Year+Ind+ε (4)

FOPT=α0+α1CL+α2Controls+α3FOLLOW+Year+Ind+ε(5)

FERROE=α0+α1CL+α2Controls+α3FOLLOW+Year+Ind+ε(6)

FDISP=α0+α1CL+α2Controls+α3FOLLOW+Year+Ind+ε(7)

四、实证结果分析

(一)描述性统计

表2为主要变量的描述性统计情况,其中分析师跟踪数目(FOLLOW)(取对数前)的均值为1613,说明平均每家上市公司约有1613位分析师跟踪。分析师盈余预测乐观度(FOPT)的均值为0721,说明分析师对上市公司的盈余预测存在乐观偏差。分析师盈余预测准确度(FERROR)的均值为1001,说明分析师盈余预测存在一定误差;分析师盈余预测分歧度(FDISP)的均值为0676,最大值为5642,最小值为0,说明不同分析师对同一上市公司的盈余预测存在分歧。在统计样本中,交易所问询函监管(CL)的均值为0176,说明约有176%的样本被交易所问询。

(二)回归结果分析

表3报告了模型(4)的回归结果。结果显示交易所问询函监管(CL)与分析师跟踪数目(FOLLOW)的回归系数在1%的水平下显著为正,说明被交易所问询函监管的上市公司,信息供给更多、投资者对分析师的服务需求更大,分析师跟踪数目更多。假设H1得到验证。

表4的第(1)列报告了模型(5)的回归结果,交易所问询函监管(CL)与分析师盈余预测乐观度(FOPT)的回归系数在10%的水平下显著为负,说明分析师对被交易所问询的上市公司的预测乐观度更低。假设H2得到验证。表4的第(2)、(3)、(4)列报告了模型(6)的回归结果。表4的第(2)列为全样本回归结果,结果显示交易所问询函监管(CL)与分析师盈余预测准确度(FERROR)的回归系数在5%的水平下显著为正,说明分析师对被交易所问询的上市公司的盈余预测准确度更高。假设H3得到验证。本文还根据分析师盈余预测乐观度(FOPT)将全样本分为分析师盈余预测乐观样本和悲观样本,其中分析师盈余预测乐观度(FOPT)大于0的为乐观样本,小于0的为悲观样本。表4的第(3)列为乐观组样本的回归结果,结果显示交易所问询函监管(CL)与分析师盈余预测准确度(FERROR)的回归系数在1%的水平下显著为正;表4的第(4)列为悲观组样本的回归结果,结果显示交易所问询函监管(CL)与分析师盈余预测准确度(FERROR)不存在显著关系,说明交易所问询函更有助于分析师降低盈余预测乐观偏差进而提升盈余预测准确度。表4的第(5)、(6)、(7)列报告了模型(7)的回归结果。表4的第(5)列为全样本回归结果,结果显示交易所问询函监管(CL)与分析师盈余预测分歧度(FDISP)的回归系数在1%的水平下显著为负,说明分析师对被交易所问询的上市公司的盈余预测分歧度更低。假设H4得到验证。表4的第(6)列为乐观组样本的回归结果,结果显示交易所问询函监管(CL)与分析师盈余预测分歧度(FDISP)的回归系数在1%的水平下显著为负;表4的第(7)列为悲观组样本的回归结果,结果显示交易所问询函监管(CL)与分析师盈余预测分歧度(FDISP)不存在顯著关系,说明交易所问询函监管更有助于分析师降低盈余预测乐观偏差进而降低盈余预测分歧度。

(三)稳健性检验

1基于替换解释变量的检验

为增加实证结果的可靠性,本文通过上市公司被出具问询函的次数对解释变量进行替换。被出具问询函次数(CL1)为上市公司当年收到交易所问询函件的次数,回归结果如表5所示。表5的实证检验结果与前文主检验一致。

2基于替换被解释变量的检验

基于测量可靠性,本文对被解释变量进行重新度量进一步检验。借鉴胡玮佳和韩丽荣(2020)[35]的方法,本文定义分析师跟踪数目(FOLLOW1)为分析师发布报告数加1的自然对数。借鉴董望等(2017)[36]的研究,通过式(8)、(9)和(10)重新度量分析师盈余预测乐观度(FOPT)、准确度(FERROR)和分歧度(FDISP),其中Med(FEPS)为跟踪该上市公司的分析师每年最近一次每股盈余预测的中位数。回归结果如表6所示,仍与主检验一致。

FOPT1=(Med(FEPS)-MEPS)/Price×100 (8)

FERROR1=-Med(FEPS)-MEPS)/Price×100(9)

FDISP1=SD(FEPS)/Mean(FEPS)×100(10)

3基于倾向得分匹配的检验

考虑到样本可能存在一定的自选择偏误,即企业自身的特征可能会影响其是否被交易所问询,本文进一步通过倾向得分匹配(PSM)的方法进行检验。本文以公司规模(Size)、资产负债率(Lev)、营业收入增长率(Growth)、总资产收益率(ROA)、是否为四大审计(Big4)、盈余管理程度(DA)为匹配标准进行1:4近邻匹配。回归结果如表7所示。回归结果表明,控制了被交易所问询样本与未被交易所问询样本的特征差异后,交易所问询函监管仍会显著影响分析师行为,主检验结论不变。

4基于Heckman两阶段的检验

考虑到分析师行为与交易所问询函监管之间可能存在因选择性偏差导致的内生问题,本文采用Heckman两阶段进一步检验。第一阶段Probit回归的被解释变量为交易所问询函监管虚拟变量(CL),被交易所问询时为1,否则为0。参考陈运森等(2019)[1]的做法,在已有控制变量的基础上,又在第一阶段回归中加入公司上市时间的长短(Lage),董秘是否兼任财务总监(Finance)2个变量。然后,将第一阶段回归中求出的逆尔米斯比系数(IMR)代入主检验模型中作为控制变量进行回归。Heckman第一阶段和第二阶段的回归结果如表8所示,主检验的结论再次得到验证。

五、进一步研究

(一)基于问询函特征的检验

为了充分研究交易所问询函监管对分析师行为的影响,本文还结合交易所问询函的具体特征展开以下细致分析。(1)交易所问询函包含的问题数(Questions)。通过上市公司每年收到交易所问询函包含问题数的平均值加1的自然对数进行衡量。问询函所提问题数越多,说明其向资本市场提供的增量信息越多。(2)是否需要中介机构或独立董事发表专业核查意见(Verify)。如果上市公司收到的交易所问询函中需要中介机构和独立董事发表专业核查意见,则为1,否则为0,其中中介机构的意见包括注册会计师、律师、资产评估师等专业人员出具的意见。当上市公司回复函需要中介机构或独立董事发表专业核查意见时,说明其提供的增量信息的准确度越高。(3)是否涉及内部控制、收入等明确内容(Problems)。如果上市公司收到交易所问询函中涉及内部控制、收入等明确内容,则为1,否则为0。(4)是否涉及关联交易或并购等重大事项(Major)。如果上市公司收到交易所问询函中涉及关联交易、并购重组等重大事项,则为1,否则为0。交易所问询函涉及内容越详细具体,说明其提供的增量信息的针对性越高。回归结果如表9和表10所示。回归结果显示,交易所问询所包含的问题数越多、需要中介机构或独立董事发表专业核查意见、涉及内部控制、收入等明确内容以及关联交易或并购等重大事项,分析师跟踪数目越多,盈余预测乐观度越低、准确度越高、分歧度越小。

(二)基于分析师异质性的检验

1分析师声誉

结合分析师声誉而言,一方面,声誉越高的分析师在预测过程中越注重自身声誉,更偏好通过稳健的分析和预测引导投资者进行价值投资[34]。声誉较高的分析师对被交易所问询函监管的公司预测时会更谨慎、更规避预测风险、更注重预测质量。另一方面,具有较高声誉的“明星分析师”不容易受到来自管理层、券商、机构投资者等多方压力,独立判断能力更强[32]。当上市公司被交易所问询函监管时,管理层为了减少“坏消息”的影响、机构投资者为了维护自己利益,可能会要求或迫使分析师发布更有利于自身的盈余预测,而声誉较高的分析师独立性更强,受外界压力干扰越小,能够对被交易所问询函监管的公司发布更独立、更客观的预测报告。为进一步研究分析师声誉是否会影响交易所问询函监管和分析师预测质量的关系,本文借鉴刘青青和陈宋生(2019)[34]的研究,通过明星分析师所占比例来衡量分析师声誉,并根据分析师声誉中位数将全样本分为分析师声誉高和分析师声誉低两个子样本,回归结果如表11的第(1)-(4)列所示。回归结果显示,对于分析师声誉较高的样本,交易所问询函监管(CL)与分析师盈余预测准确度(FERROR)、盈余预测分歧度(FDISP)的回归系数均显著,而在分析师声誉较低的样本中并不显著,说明分析师声誉越高,分析师对被交易所问询的上市公司的盈余预测准确度越高、分歧度越小,盈余预测质量越高。

2分析师行业专长

结合分析师行业专长而言,同一行业的公司有着共同的宏观因素、市场环境、商业条件以及相似的经营业务和企业特征,具备行业专长的分析師更专注于特定的行业,对行业信息的认知水平更高、解读分析能力更强、研究经验更丰富,并且能够充分利用行业内不同公司的信息进行分析预测[37]。因此,当交易所对上市公司进行问询函监管时,行业专长更高的分析师一方面能够凭借更专业的能力对问询公告和回函公告进行分析和解读,另一方面还能够通过行业内其他公司的信息来佐证和补充交易所问询函监管所提到的问题,其预测质量可能更高。为进一步研究分析师行业专长是否会影响交易所问询函监管和分析师预测质量的关系,本文借鉴谢光华等(2019)[37]的研究,令分析师行业专长为某行业内分析师每年跟踪的公司数占其当年跟踪的总公司数之比。并根据分析师行业专长中位数将全样本分为分析师行业专长较高和行业专长较低两个子样本,回归结果如表11的第(5)-(8)列所示。回归结果显示,交易所问询函监管(CL)与分析师盈余预测准确度(FERROR)的回归系数在分析师行业专长较高的样本中显著,而在分析师行业专长较低的样本中并不显著;交易所问询函监管(CL)与分析师盈余预测分歧度(FDISP)的回归系数在分析师行业专长较高、较低的样本中均显著,但在较高样本中的系数绝对值更大。说明分析师行业专长越高,分析师对被交易所问询的上市公司的盈余预测准确度越高、分歧度越小,盈余预测质量越高。

(三)基于分析师预测修正频率的检验

交易所問询函监管能够通过问询公告和回函公告向资本市场释放更多的增量信息[14],那么分析师是否会利用交易所问询函信息及时更新盈余预测,增加预测修正频率?进一步地,随着分析师预测修正频率的增加,其盈余预测信息是否能够反映更多的公司特质信息,有效提高盈余预测准确度、降低盈余预测分歧度?基于此,本文借鉴胡军等(2016)[38]的研究,通过跟踪某一上市公司的所有分析师每年盈余预测次数的平均值来衡量分析师预测修正频率(Update),对交易所问询函监管是否会影响分析师盈余预测的修正频率进行研究。回归结果如表12的第(1)列所示。回归结果显示,交易所问询函监管(CL)与分析师预测修正频率(Update)的回归系数在1%的水平上显著为正,说明分析师对收到交易所问询函的上市公司的预测修正频率更高,进一步拓展验证了交易所问询函监管会影响分析师的预测行为。进一步结合表12的第(2)列和第(3)列的回归结果,发现交易所问询函监管能够使分析师增加预测修正频率进而显著提高盈余预测准确度、降低盈余预测分歧度,说明分析师会利用交易所问询函信息及时更新盈余预测,并且随着分析师预测修正频率的增加,其盈余预测信息能够反映更多的公司特质信息,对提高盈余预测质量具有重要意义。

(四)基于交易所问询函监管溢出效应的检验

考虑到同一位分析师可以跟踪分析多家上市公司,同一位分析师跟踪分析的被问询公司和未被问询公司是否存在溢出效应,有待进一步检验。借鉴彭雯等(2019)[13]的研究,令Spi为未收到问询函的样本中分析师跟踪分析的客户组合中是否存在被问询的公司,存在取值为1,否则取值为0。分析师层面的回归结果如表13所示该部分为分析师层面的实证检验,只能计算出分析师预测乐观度和预测准确度两个变量,其中分析师预测乐观度的计算公式为:FOPT=[SX(]FEPS-MEPS[]Price[SX)]×100,分析师预测准确度的计算公式为:FERROR=-[SX(]FEPS-MEPS[]Price[SX)]×100。 。回归结果显示,Spi与分析师预测乐观度(FOPT)的回归系数在1%的水平上显著为负,与分析师预测准确度(FERROR)的回归系数在1%的水平上显著为正,说明交易所问询函监管能够通过分析师渠道发挥一定的溢出效应,会使客户组合中存在被问询公司的分析师降低对未被问询公司的盈余预测乐观度、提高盈余预测准确度,能够促进分析师整体预测质量的提升。

六、结论与启示

本文以2015-2019年沪深A股非金融类上市公司为样本,探究了以交易所问询函为代表的非处罚性监管对资本市场重要的信息中介——分析师行为的影响。研究发现:被交易所问询函监管的上市公司,分析师跟踪数目更多,盈余预测乐观度更低、准确度更高、分歧度更小。进一步研究发现,交易所问询函所提问题数越多、需要中介机构或独立董事发表专业核查意见、涉及内部控制、收入等明确内容或者关联交易或并购等重大事项,分析师跟踪数目越多,盈余预测乐观度越低、准确度越高、分歧度越小。结合分析师异质性研究发现,分析师声誉越高,行业专长越高,对被交易所问询的上市公司的盈余预测准确度越高、分歧度越小,预测质量越高。并且交易所问询函监管还会使分析师提高预测修正频率,使其盈余预测信息中包含更多的公司特质信息,提高盈余预测准确度、降低盈余预测分歧度。同时,交易所问询函监管能够通过分析师渠道发挥一定的溢出效应,使客户组合中存在被问询公司的分析师降低对未被问询公司的盈余预测乐观度、提高盈余预测准确度,有利于提高分析师整体预测准确度的提升。

本文研究阐明交易所问询函监管能够通过分析师渠道发挥积极治理效应,对改善我国上市公司信息环境、提高资本市场资源配置效率具有重要意义。本文研究结论的启示主要有:首先,交易所问询函监管能够通过分析师渠道发挥积极的外部治理作用,交易所应当进一步完善问询制度、加强监管力度、扩大监管问询范围,并通过中介机构审核和重大事项关注等提高监管效率,充分发挥其一线监管作用。其次,对于分析师等信息中介而言,在进行盈余预测的过程中应当关注交易所对上市公司的问询函监管情况,充分利用问询公告和回函公告所提供的增量信息,及时完善预测信息,对上市公司进行更准确的预测,同时还应提升其预测分析的独立性和专业性,避免决策偏差、为广大投资者传递高质量的预测信息。最后,对于资本市场投资者而言,在使用分析师预测报告的过程中还应充分考虑分析师声誉和行业专长,以更好的判断分析师预测的独立性、客观性和可靠性。

参考文献:

[1] 陈运森, 邓祎璐, 李哲. 证券交易所一线监管的有效性研究:基于财务报告问询函的证据[J]. 管理世界, 2019,35(3):169-185, 208.

[2] Huang A H, Lehavy R, Zang A Y, et al. Analyst Information Discovery and Interpretation Roles: A Topic Modeling Approach[J]. Management science, 2018,64(6):2833-2855.

[3] 杨凡,张玉明. 网络媒介、互动式信息披露与分析师行为——来自“上证e互动”的证据[J]. 山西财经大学学报,2020,42(11):113-126.

[4] Bozanic Z,Dietrich J R,Johnson B A. SEC Comment Letters and Firm Disclosure[J]. Journal of Accounting and Public Policy,2017,36(5):337-357.

[5] Johnston R,Petacchi R. Regulatory Oversight of Financial Reporting: Securities and Exchange Commission Comment Letters[J]. Contemporary Accounting Research,2017,34(2):1128-1155.

[6] 李晓溪,饶品贵,岳衡. 年报问询函与管理层业绩预告[J]. 管理世界,2019,35(8):173-188,192.

[7] 邓祎璐,陆晨,兰天琪,等. 非处罚性监管与企业风险承担——基于财务报告问询函的证据[J]. 财经研究,2021,47(8):123-138.

[8] 邓祎璐,李哲,陈运森. 证券交易所一线监管与企业高管变更——基于问询函的证据[J]. 管理评论,2020,32(4):194-205.

[9] Gietzmann M B,Isidro H. Institutional Investors Reaction to SEC Concerns about IFRS and US GAAP Reporting[J]. Journal of Business Finance & Accounting,2013,40(7-8):796-841.

[10]Drienko J,Sault S J,Von Reibnitz A H. Company Responses to Exchange Queries in Real Time[J]. Pacific-Basin Finance Journal,2014,45:116-141.

[11]陳运森,邓祎璐,李哲. 非处罚性监管具有信息含量吗?——基于问询函的证据[J]. 金融研究,2018(4):155-171.

[12]胡宁,曹雅楠,周楠,等.监管信息披露与债权人定价决策——基于沪深交易所年报问询函的证据[J]. 会计研究,2020(3):54-65.

[13]彭雯,张立民,钟凯,等. 监管问询的有效性研究:基于审计师行为视角分析[J]. 管理科学,2019,32(4):17-30.

[14]李晓溪,杨国超,饶品贵. 交易所问询函有监管作用吗?——基于并购重组报告书的文本分析[J]. 经济研究,2019,54(5):181-198.

[15]Chen X,Cheng Q,Lo K. On the Relationship Between Analyst Reports and Corporate Disclosures: Exploring the Roles of Information Discovery and Interpretation[J]. Journal of Accounting and Economics,2010,49(3):206-226.

[16]Barron O E,Byard D,Yu Y. Earnings Announcement Disclosures and Changes in Analysts Information[J]. Contemporary Accounting Research,2017,34(1):343-373.

[17]Simpson A . Analysts Use of Nonfinancial Information Disclosures[J]. Contemporary Accounting Research,2010,27(1):249-288.

[18]袁春生,唐松莲,汪涛武. 证券分析师舞弊警示能力及其信息传递方式——基于证监会处罚公告的经验证据[J]. 财贸研究,2013,24(6):133-141.

[19]马梦迪,王玉涛,王菊仙. 负面信息披露与分析师乐观预测之谜:信息决策还是经济利益?[J]. 经济管理,2020,42(9):144-159.

[20]Bhushan R. Firm Characteristics and Analyst Following[J]. Journal of Accounting & Economics,1989,11(2-3):255-274.

[21]Lang M H,Lundholm R J. Corporate Disclosure Policy and Analyst Behavior[J]. The Accounting Review,1996,71(4):467-492.

[22]郭飞,周泳彤. 交易所年报问询函具有信息含量吗?[J]. 证券市场导报,2018(7):20-28.

[23]Firth M,Lin C,Liu P,et al. The Client is King: Do Mutual Fund Relationships Bias Analyst Recommendations?[J]. Journal of Accounting Research,2013,51(1):165-200.

[24]De Franco G,Hope O K,Vyas D. Analyst Report Readability[J]. Contemporary Accounting Research,2015,32(1):76-104.

[25]周冬华,赵玉洁. 证券分析师盈余预测乐观倾向:利益关联还是启发式认知偏差?[J]. 管理评论,2016,28(1):205-218.

[26]官峰,靳庆鲁,张佩佩. 机构投资者与分析师行为——基于定向增发解禁背景[J]. 财经研究,2015,41(6):132-144.

[27]Gu Z,Li Z,Yang Y G. Monitors or Predators: The Influence of Institutional Investors on Sell-Side Analysts[J]. Accounting Review,2013,88(1):137-169.

[28]方军雄. 我国上市公司信息披露透明度与证券分析师预测[J]. 金融研究,2007(6):136-148.

[29]Byard D,Shaw K W. Corporate Disclosure Quality and Properties of Analysts Information Environment[J]. Journal of Accounting,Auditing & Finance,2003,18(3):355-378.

[30]Yu F F. Analyst Coverage and Earnings Management[J]. Journal of Financial Economics,2008,88(2):245-271.

[31]刘维奇,武翰章. 分析师改善了市场信息环境吗?——来自公司特质风险的证据[J]. 中央财经大学学报,2021(1):43-53.

[32]褚剑,秦璇,方军雄. 中国式融资融券制度安排与分析师盈利预测乐观偏差[J]. 管理世界,2019,35(1):151-166,228.

[33]Li N,Xu N,Dong R,et al. Does an Anti-Corruption Campaign Increase Analyst Earnings Forecast Optimism?[J]. Journal of Corporate Finance,2021:101931.

[34]劉青青,陈宋生. 暗送秋波:管理层引导与分析师盈余预测误差[J]. 南开管理评论,2019,22(5):207-224.

[35]胡玮佳,韩丽荣. 分析师关注降低上市公司的会计信息风险了吗?——来自中国A股上市公司的经验证据[J]. 管理评论,2020,32(4):219-230.

[36]董望,陈俊,陈汉文. 内部控制质量影响了分析师行为吗?——来自中国证券市场的经验证据[J]. 金融研究,2017(12):191-206.

[37]谢光华,郝颖,李思乐. 行业集中度、分析师行业专长与预测准确性[J]. 外国经济与管理,2019,41(2):125-138.

[38]胡军,王甄,陶莹,等. 微博、信息披露与分析师盈余预测[J]. 财经研究,2016,42(5):66-76.

Can Non-penalty Regulation Improve the Information Environment of Listed Companies?

——From the Perspective of Analysts Behaviors

CHEN Rong-ronga,LI Yuan-huia,b

(Beijing Jiaotong University a.School of Economics and Management;

b.Research Center for Central and Eastern Europe,Beijing 100044, China)

Abstract:From the perspective of analysts in the capital market,this paper systematically explores the impact of non - penalty regulation represented by exchange inquiry letters on analysts following and analysts earnings forecasts. The results of the study show that companies inquired by exchange attract more analysts following,and analysts earnings forecasts are less optimistic,more accurate and less divergent. When the inquiry letters contain more questions,need intermediary agencies or independent directors to issue professional verification opinions,involve clear contents such as internal control and income,and major matters such as related transactions or mergers and acquisitions,companies inquired by exchange attract more analysts following,and analysts earnings forecasts are less optimistic,more accurate and less divergent. And the higher the analysts reputation and industry expertise,the higher the accuracy and the smaller the divergence of the earnings forecasts for the listed companies inquired by the exchange. Exchange inquiry letters supervision can promote the analysts earnings forecasts revision,which is conducive to improving earnings forecasts accuracy and reducing forecasts divergence. And it can exert spillover effects through analysts to promote the overall reduction of optimism and improvement of accuracy of earnings forecasts. Therefore,the exchange inquiry letters supervision can exert the external governance effect through analysts,which is of great significance to improve the information environment of Chinas listed companies.

Key words:non-penalty regulation; analysts following; analysts earnings forecasts; information environment

(責任编辑:关立新)