VC们不再假装赚钱,更迫切的问题是体面退出

2023-05-30李刚强

编者按:

罗永浩“六亿真还传”的故事原本有个体面的结局——情感上未扩大伤害,经济上亡羊补牢,郑重结束后还能重新开始。

但真相更富层次感。开年不久,紫辉创投创始人郑刚深夜在朋友圈发文,痛斥罗永浩“不诚实不道德,把投资人当粪土”。

引发不满的导火索是罗永浩计划用新公司细红线科技(估值约1.9亿美元)投后3.72%的股权来补偿锤子科技的众多老股东,条件是放弃对锤子科技及其创始人的回购权。而按照郑刚的说法,锤子科技于2017年9月签署的D轮融资协议中写明了5年回购条款,即公司如果5年内没有实现IPO,需在投资完成满5年赎回D轮投资人持有的股权,赎回价格按照年化5%收取股息,创始人承担连带赎回义务。

当两个曾是朋友的人开始吐槽对方的时候,也难免露出自己的破绽。目前就回购协议的细节,双方均未拿出书面证据。

站在整个私募股权投资市场来看,这一事件触发了“投后退出”这只“房间里的大象”。比江湖规矩、情面道义更本质的问题是,投资人的退出之道。

过去十年,在“募投管退”四个环节中,投资机构最重视募资与投资两个环节,原因在于管理费是大多数机构赖以生存的根基,提高管理规模是GP(投资机构)的核心目标之一;而投后管理和退出,由于反馈的滞后性、作用的难以评估性,并没有受到足够的重视。

李刚强从2016年起开始研究股权投资的投后与退出,据他观察,中国90%以上的投资机构投后管理水平还处在小学生阶段,在退出方面更是听天由命。很少有投资机构能在风停浪退之前就作出退出決策,更少有投资机构建立起思想、体系、流程制度、人才、策略五位一体的退出体系。

但大市惨淡,投资机构与其被动,不如主动重视投后管理和退出相关工作。

自2011年进入投资行业,李刚强经历过“募投管退创”五个环节,长期围绕退出这一核心环节进行研究、实操,亲自操盘了数十个项目的成功退出。他将风险投资的退出总结为“道、天、地、将、法”五事。

- 01-退出之“道”

风险投资的退出工作,第一要务是“统一战线”,要在基金上下形成统一的退出理念。统一退出思想,是指上至合伙人、下至投资经理,左至募资投资、右至中后台工作人员,全员高度重视退出,以获取最大退出收益为财务投资的根本目的。

首先是创始合伙人要深刻地重视退出的重要性。如果老大不重视,其他人更难以重视。但合伙人的“统战”工作往往非常困难,老大们乐观、多变、难以说服,需要讲究“统战”工作的策略与技巧,更需要持之以恒的耐心。

光是合伙人层面明确基金的退出目标还不够,更重要的是让退出意识、危机意识根植在全体员工的脑海里和骨髓里。

从“道”的角度来说,风险投资的退出核心是要明确:谁是我们的客户?我们要为客户提供什么?

作为风险投资者,我们的客户到底是项目方还是LP?很多GP可能有一些疑惑。我认为,风险投资的最终客户是LP,(财务性)风险投资的唯一目的是为LP创造回报,而投资到优秀的项目并且成功退出是创造回报的方式和路径。

这四个环节环环相扣,缺一不可,但从目标角度来说,募、投、管是过程、手段,退是目的。好的募、投、管是好的退出的必要条件,但不是充分条件,也就是说即使募投管做得好,退出管理没做好,退出回报也不一定高。

如果大家在这个目标上达成共识,那么在如下几个问题上,我们便很容易回答:

第一,从基金可持续的长久发展角度来说,“募投管退”哪个环节最重要?

这四个环节环环相扣,缺一不可,但从目标角度来说,募、投、管是过程、手段,退是目的。好的募、投、管是好的退出的必要条件,但不是充分条件,也就是说即使募投管做得好,退出管理没做好,退出回报也不一定高。

第二,项目的账面回报和实际现金回报,哪个更重要?

我认为,项目的账面回报是过程,实际现金回报是目的和结果。好的账面回报是好的现金回报的必要条件,但并不是充分条件。过去多年,GP向LP汇报时,倾向于用账面回报来表现基金业绩。这也是过去几年LP们疑惑的地方:基金报告里写着账面回报高达四五倍,六七年过去了为什么本金都拿不回来?到了今天,成熟的LP都知道,账面回报离现金回报还有较远的距离。

第三,GP在人员配置、薪酬体系上,如何分配?

既然退出是我们的目的,是赖以生存的根基,那么投资机构应该如何对退出行为和人员作出激励?据我了解,投资机构在退出方面的重视程度、人员和投入严重不足。负责投后及退出的人员在薪酬体系上远低于投资和募资人员。如何建立投后退出团队合理的薪酬体系,如何激发大家“退的潜能”,这是很多机构还在困惑的课题。

- 02 -退出之“天时”

时机的选择对于退出成绩的好坏至关重要。风险投资退出的“天时”需要考虑项目的退出时机选择、基金周期、基金结构、外部环境等因素。

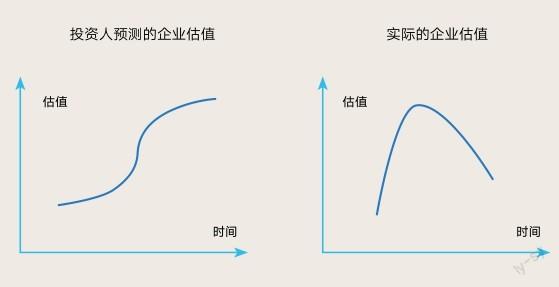

项目的退出时机:投资人对企业估值的未来预期往往是一路高歌,直线向上;然而实际上,绝大多数项目的估值曲线是一条抛物线。在经历过一段时间市场情绪的追捧、企业业绩增长的双击之后就会遇到戴维斯双杀。

对于风险投资来说,最重要的是尽可能在抛物线左侧的高点退出。一旦到了抛物线右侧,退出的成本、难度、收益都会发生极大的变化。

然而,现实情况中,一是绝大多数投资人没有抛物线左侧退出的思维;二是即使有这种思维,绝大多数投资人对抛物线的顶点判断往往盲目乐观,错误判断。

基金的周期:在基金的不同生命周期点,投资人对于项目的退出态度是不一样的。试想一下,对于短期内没有IPO可能性的项目,在基金第4年和第7年的退出决策是完全不一样的。

基金的业绩:同样,基金业绩的不同也影响退出决策。当基金在第7年时,DPI(投入资本收益率)是0.1还是1,对于项目的整体退出策略是完全不同的。

外部环境:外部环境,尤其是资本市场的情绪对退出的影响十分大。过去10年中,一级市场有多个短暂的小风口,每个风口持续的时间约为半年到1年,在风口来临时,资本市场情绪上脑,企业估值面临戴维斯单击(业绩没涨、估值涨);当风口过去时,资本市场情绪消退,企业估值将极大可能面临戴维斯双杀(业绩不涨、估值下降),企业将迎来至暗时刻。

- 03-退出之“地利”

风险投资退出之“地利”,主要是基于基金的现状进行综合考虑,制定最佳的退出策略。基金的现状包括:基金的回报现状、LP的需求、GP的需求、投资经理的需求、投后管理、所投项目组合的表现、潜在的退出机会、各种退出方式下的收益测算等。

一个退出决策的制定,实际上是多方利益博弈的结果。GP的需求、LP的需求和投资经理的需求存在着一定程度的差异。

举例而言,投资经理考虑的是自己所投的那一两个项目的好坏,退出收益的高低直接影响到他的奖金,甚至大多数投资经理不会在一家基金长期工作,他需要通过好项目为其背书寻找更好的工作。LP考虑更多的是基金的真实回报,关注的因素更纯粹。GP考虑的点则更复杂综合一些,既需要考虑GP自身的利益,又需要平衡LP的利益,还需要考虑核心员工的诉求,比如由于明星项目的品牌效应,GP对明星项目可能就会惜售。

这种差异性导致各方在投后管理、退出决策上的出发点不一样,屁股决定脑袋,脑袋决定手脚。为了消除这种所处角色带来的决策偏差,GP需要加强对项目的投后管理,加深对项目的了解,从而制定更好的退出策略。

- 04-退出之“选将用人”

风险投资的退出涉及创始合伙人、主管退出负责人、投后负责人、退出执行者、外部合作伙伴的退出意识、知识、能力和资源等方面因素。

退出意识是前文所说的“道”和“时”,即创始合伙人及全体员工要在战略上十分重视退出这件事情;主管投后和退出的负责人要在时机的判断上十分准确;主管退出的负责人、退出执行者和外部合作伙伴,要拥有丰富的专业知识,在能力上十分突出,资源上十分强大。

我认为,风险投资退出的“选将用人”包括三个方面,一是多层次人才体系的搭建,二是针对不同阶段的基金要配置不同的退出人才,三是建立退出人员的激励体系。

多层次人才可分为三类:一是统筹全盘、相机择时、协调能力强的投后和退出负责人;二是具备一定专业能力、问题解决能力的执行者;三是经验丰富、涉及面广的专业合作伙伴。

首先,多层次人才可分为三类:一是统筹全盘、相机择时、协调能力强的投后和退出负责人;二是具备一定专业能力、问题解决能力的执行者;三是经验丰富、涉及面广的专业合作伙伴。

主管投后及退出的负责人是头,具体执行者是手和脚,合伙伙伴是尾。然而,根据我的观察,很多机构目前在退出方面的人更多是执行者,能统筹全局、搭建退出体系的负责人极少。

对于基金来说,掌握全盘的负责人比具体的执行者更为重要。总负责人需要统筹各利益相关方向一个方向努力,需要搞得定项目方,让其配合你的退出;需要把握得住中介机构,让其为你服务;需要搞定 LP,让其理解和支持你的决策;也需要平衡GP内部和投资经理的关系;更重要的是,总负责人还需要对项目退出的时机、策略进行判断和建议,作出最优退出决策。

正因如此,退出工作对一个人的气场、综合能力、谈判能力、协调能力、专业能力要求极高。如果一家基金的退出人员以执行者为主,就难免只见一叶而不见全貌,得一城而失天下,也可能面临各种利益相关者的刁难等问题。

其次,不同阶段基金的退出人才需求存在差异。在大多数情况下,IPO和并购是由项目方来主导完成,投资机构是辅助角色;而通过转让、回购、对赌、清算、资产重组等其他方式的退出,则基本上需要由投资机构来主导。

PE机构的退出方式中,回购、对赌、清算等方式用得最多,法律手段、财务技能用得更多,对话体系和看重的核心数据可能更多也是法律和财务指标,打交道的人以会计师、律师、法官等居多,如果有这方面的技巧会更好些。

而VC机构的退出方式中,转让并购用得最多,评价企业的主要依据是用户数据、增长率、MAU/DAU、在线时长、复购率、ARPU、LTV等这些指标,打交道的人以FA、一级市场投资人、产业投资人为主,因此拥有一级市场的经验技能、知识体系、人脉圈子的人可能会更好些。

第三,投后退出薪酬激励体系的建设。据我观察,投后和退出人員普遍对薪酬表示不满意,在同一家机构内部,仅就工资来说,投后和退出人员远低于投资和募资人员;从项目退出的超额收益来看,投后退出人员的奖励体系也不明确。建立起能激发投后退出人员的薪酬激励体系是一个重要课题。

我们应该通过360度评价、过程评价等方式,明确投后退出人员在项目发展过程中的价值,将整体超额收益中的一部分分配给投后退出团队。

-05 -退出之“方法”

风险投资退出的“方法”,至少涉及内部流程体系建设、各种退出策略的应用、潜在买方体系的建设、退出估值/比例、避税方式等相关内容。其涉及的细节内容非常多,本文仅论述内部流程体系建设这一部分。

几乎每家投资机构都建立了严谨的投资流程——deal sourcing(交易搜索)、立项、TS(投资意向书)、尽调、投决会、SPA(股权购买协议)、工商变更等一系列过程,环环相扣、严谨缜密。但很少有投资机构在退出方面也建立严谨的决策流程。

与此相对的是,建立严谨的退出内部决策流程对于基金的业绩来说至关重要。

一是更充分的讨论必然倒逼利益相关方做更多更全面的准备工作。很多基金在退出时靠老大拍脑袋觉得该退了,而不是经过深入的研究和思考。

二是更充分的讨论必然带来更准确的判断。

三是便于利益各方的相互理解和达成利益均衡。我们之前提到,GP、LP、投资经理的利益并不完全一致,通过会议的公开讨论,使得各方更能理解彼此决策的原因和依据。

四是便于厘清责任与计算功过。每个项目的退出决策,可能是正确的,也可能是失败的。最终决策一定是经过利益相关方投票达成的,这样就不会出现某个项目退出决策错误时需要有人背锅的情况;从另外一个角度看,尽管如此,在会议过程中,每个人的态度如何,判断如何,也是事后评判其价值的重要依据。长期积淀,便能总结出谁的观点更为正确。

我建议,投资机构应该建立由主管合伙人、投后退出负责人、投后退出具体执行者、投资经理等人共同组成的退出决策委员会,其中由主管合伙人、投后退出负责人作为退出决策委员会的常委,负责所有项目退出的判断;投后退出的具体执行者、投资经理或其他相关者,作为临时委员来提供相关信息,共同参与讨论。

每一次讨论后,退出决策委员会应形成相关文档、会议纪要、与会者的核心观点等,留存档案,用于事后绩效考核时的参考,并可用于后续复盘。

风险投资的退出工作是一件极为重要、极有难度、极具学问的事情,道、天、地、将、法, 从目标理念、时机、现状、人员、方法等五个层面,步步为营,环环相扣。

要做好风险投资的退出工作,需要从道到法,自上而下,进行推动和落实。这种方式事半功倍,提纲挈领,可以帮助基金建立系统的退出方法论,从而形成完整的退出理念和决策体系,并传承和复制下去。