科创板上市公司研发投入对IPO抑价的影响

2023-05-30韩惟怡

韩惟怡

【摘 要】IPO抑价指的是新股发行之初的超额收益现象。论文主要通过围绕科创板上市公司的科技属性,研究公司研发的投入强度对IPO抑价的具体影响。论文以科创板独特的机制设计为现实依据,以2019年7月22日至2021年7月22日的科创板已上市公司作为样本,通过理论分析与实证分析,得出研究结论:科创板上市公司研发投入强度与IPO抑价负相关,即公司研发强度越高,IPO抑价率越低,这与科创板独特的机制设计有关。论文对于丰富我國IPO抑价现象的研究、促进企业顺利发行、引导投资者理性投资具有一定的理论与现实意义。

【关键词】IPO抑价;研发投入;科创板

【中图分类号】F832.5;F275;F273.1 【文献标志码】A 【文章编号】1673-1069(2023)02-0052-03

1 研究背景与研究意义

随着我国经济步入全新发展阶段,资本市场的重要性日益凸显,我国经济正面临着巨大的转型升级难题,发展高科技产业成为重大的国家战略[1]。高科技企业的研发支出对公司价值有着重要影响,在企业公开发行中受到特别关注。科创板开板至今已经有200家左右的企业上市,从科创板企业上市首日的股价表现来看,新股首日涨幅明显,科创板依然存在着较为严重的IPO抑价现象。基于以上背景,本文以科创板企业IPO抑价现象为主要研究对象,重点研究科创板上市公司研发投入强度对其IPO抑价的影响。

2 研究方法和创新点

本文主要采用以下两种研究方法:一是以资本市场事实依据与相关理论研究为基础,通过推导提出假设,进而构建理论模型对假设进行检验;二是进行相应的定量分析,将样本数据代入模型中,使用统计软件对假设结果进行验证。本文主要创新点在于研究对象与以往研究有所不同,本文的研究对象为注册制下的科创板公司,而之前的相关研究主要针对核准制下的创业板公司。科创板公司的研发投入强度明显高于A股其他板块,同时它还引入了保荐机构跟投以及市场化询价机制,以此来完善发行交易机制的市场化程度,因此研究更具意义。

3 文献综述

3.1 IPO抑价及其原因

IPO抑价现象又被称为“新股首日超额收益现象”,即公司股价在上市发行首日出现较高的涨幅。在众多解释IPO抑价问题的理论中,Rock[2]的“赢者诅咒”理论影响最大,这一研究从信息不对称理论出发,认为在资本市场中普遍存在着信息不对称。这样一来,知情投资者能在市场中始终处于有利的赢家地位,非知情投资者则处于弱势地位。为改变这一结果,保障新股的成功发行,承销商往往会降低新股的发行价,这使得处于信息劣势的非知情投资者也能够获得收益,防止赢家独占发行收益,这被称为“赢者诅咒”。

3.2 研发投入与IPO抑价

国内外大部分的研究认为,公司的研发投入具有机密性、高度不确定性,这一特性会加剧公司内部与外部之间的信息不对称。根据“赢者诅咒”理论,信息不对称越严重,IPO抑价率越高,据此认为公司研发投入越高,IPO抑价率越严重[3]。当然,也有部分研究认为公司的研发投入强度与IPO抑价之间是负相关关系,Cheng, Shou Lu[4]以我国台湾上市公司数据为样本,通过实证研究表明科技型企业研发投入对IPO发行价格有正向影响,增加研发投入,能够提高IPO发行价格从而减弱IPO抑价现象。

3.3 文献评述

通过对国内外相关研究文献的整理和回顾,可以发现:第一,在解释IPO抑价问题时,“赢者诅咒理论”这一经典理论在中国的适用性存在一定争议。就国内的IPO抑价的研究而言,较少针对注册制下的科创板市场,因此为丰富我国IPO抑价问题的研究,本文重点关注注册制下的科创板IPO抑价问题。第二,国内外学者就公司财务指标对IPO抑价的影响进行了研究,其中研发投入是一项重要指标。为进一步深入探讨IPO抑价与公司研发投入之间的关系,本文以研发投入强度更高的科创板企业为研究对象,进行研究。

4 研究设计

4.1 研究假设

综合以上理论分析,在二级市场上,公司研发投入会加大投资者与公司之间的信息不对称,增加公司未来的不确定性,最终降低公司在二级市场的估值,减少公司的IPO抑价率[5]。在一级市场上,科创板的询价机制大大提升了发行价的市场化程度,一级市场的主要参与者从自身利益的角度出发存在提高发行价的倾向,且这一倾向随企业研发投入的提高而增强,进而降低了公司的IPO抑价率。据此提出本文的研究假设:公司研发投入强度与其IPO抑价负相关。

4.2 样本选择与数据来源

本文主要研究的是科创板上市公司研发投入对IPO抑价的影响,由于科创板设立时间较短,本文选取的样本是自科创板首批公司上市之日到研究开始时的公司数据,具体时间为2019年7月22日至2021年7月22日,并根据研究需要对样本进行了筛选:①剔除了公司财务数据及基本资料缺失的样本;②为降低样本异常值对研究结果产生的影响,本文剔除了数据极端异常的样本,对连续变量进行了上下1%的Winsorize缩尾处理。

4.3 变量设计

4.3.1 被解释变量:IPO抑价

使用科创板企业上市首日涨跌幅来计算公司的IPO抑价率,有两种计算方法[6]。第一种是使用绝对抑价率指标,不考虑市场涨跌幅的影响,这种指标的计算如下:UP=(P1-P0)/P0。

第二种是相对抑价率指标,考虑市场涨跌幅对指标进行调整,计算公式如下:UP=(P1-P0)/P0-(PM1-PM0)/PM1。其中,UP为IPO抑价率,P1为企业上市首日收盘价,P0为企业发行价,PM1是企业发行当天的市场指数收盘点位,PM0是发行当天的市场开盘点位。由于科创板企业在发行上市当天的涨跌幅度较大,而市场指数的涨跌幅度较小,对IPO抑价率的影响很小,因此这里采用第一种度量指标。

4.3.2 解释变量:研发投入

出于可比性考虑,一般采用研发投入与营业收入的比率来衡量研发投入强度。本文采用R&D投资与营业收入之比来衡量R&D投资水平。

4.3.3 控制变量

本文有以下几大变量被运用:权益收益率、公司营业收入增长率(GROW)、公司总资产(ASSET)、公司年龄(AGE)、发行价(FXJ)、情绪指标(QX)、换手率(TURN)、公开发行数量占比(FXS)、总承销费用(CXF)、信息披露费用(XPF)。

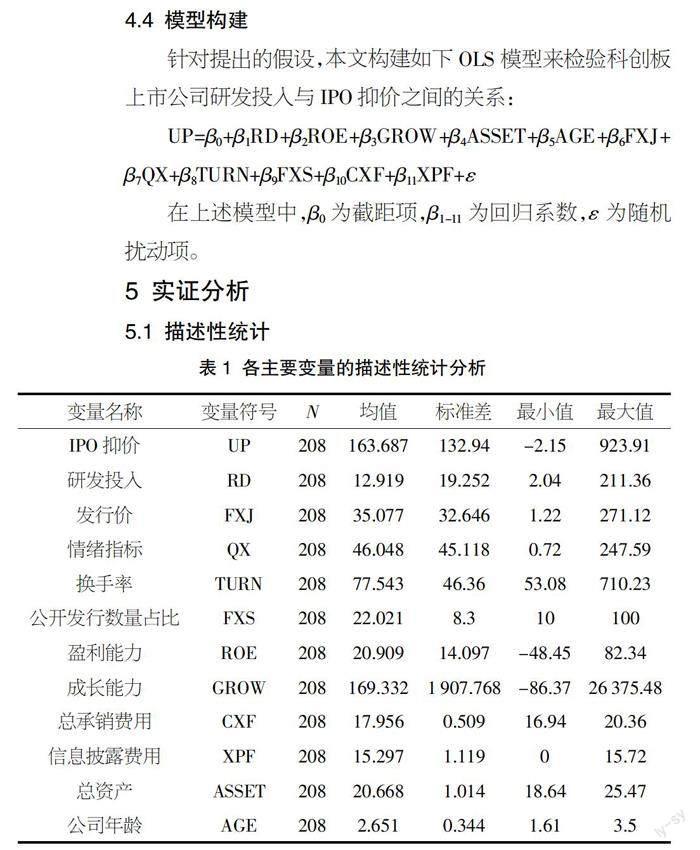

4.4 模型构建

针对提出的假设,本文构建如下OLS模型来检验科创板上市公司研发投入与IPO抑价之间的关系:

UP=β0+β1RD+β2ROE+β3GROW+β4ASSET+β5AGE+β6FXJ+β7QX+β8TURN+β9FXS+β10CXF+β11XPF+ε

在上述模型中,β0为截距项,β1-11为回归系数,ε为随机扰动项。

5 實证分析

5.1 描述性统计

从表1来看,208家科创板上市公司的研发投入均值为12.92%,最小值为2.04%,最大值为211.36%,标准差为19.25。

从控制变量来看,科创板上市公司发行价最小值为1.22,最大值为271.12,标准差为32.65,表明科创板上市公司的发行价差异较大,从几块钱到几百块都有。公司的成长性指标也有这一特点,公司的营业收入增长率最小值为-86.37%,最大值为26 375.48%,反映出科创板上市公司成长性的巨大差异。科创板上市公司的盈利能力也有着一定差异,ROE最小值为-48.45%,最大值为82.34%,这些数据都表明科创板企业之间的差异较明显。

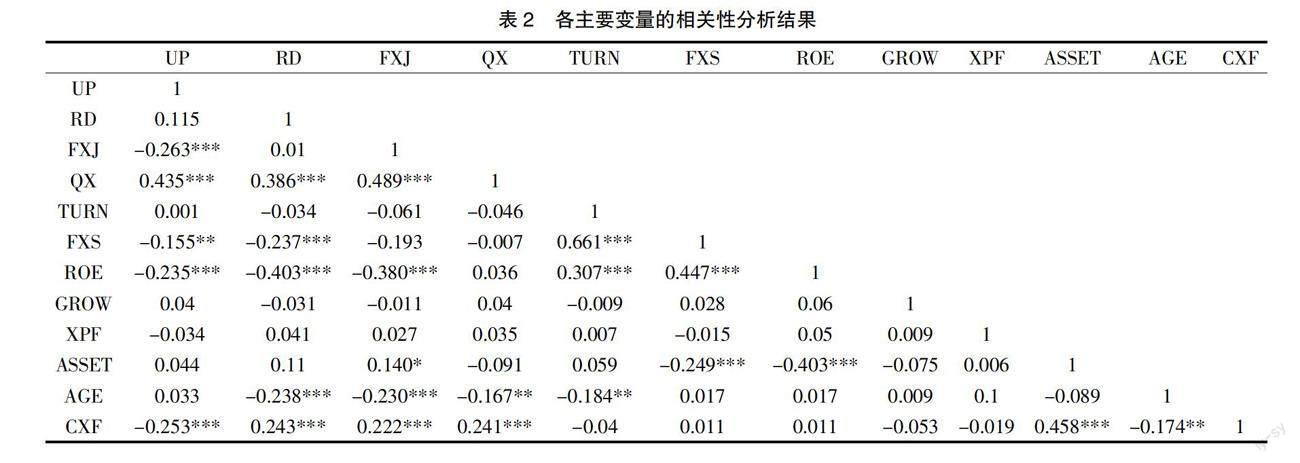

5.2 相关性分析

表2中数据是本文对各变量进行的皮尔逊相关性分析,从表中数据来看,研发投入与IPO抑价之间的相关关系不明显,但这并不表示研发投入与IPO抑价之间没有相关关系,这是因为股票的IPO抑价与多种市场因素有关,研发投入强度与IPO抑价之间的关系须在多元回归分析中做进一步验证。从其他变量的相关系数来看,相关系数均小于0.5,说明变量之间没有明显的相关性,变量之间的相关关系不会影响回归结果,满足进一步多元回归分析所需要的条件。

5.3 回归分析

为进一步研究科创板企业研发投入强度是否会对IPO抑价造成影响,即前文所提出的假设,将自变量研发投入RD及相关控制变量数据代入模型中进行OLS回归分析,探究二者之间的相关关系,所得到的回归结果如表3所示。

从OLS回归结果来看,科创板企业研发投入强度与IPO抑价之间有着显著的负相关关系,回归估计系数为-1.34,P值为0.013,显著水平为5%,说明在加入相关控制变量后,研发投入强度与IPO抑价之间在5%的水平上显著负相关。

这一研究的结果证实了先前分析中有关二者是负相关关系的论断。高科技企业长期面临着激烈的市场竞争,要想胜出就必须不断加强研发投入,但这些投入会需要大量资金支持。从之前关于科创板的介绍可以发现,科创板与其他板块相比,具有独特的功能和特点,包括:第一,整体而言,科创板企业研发强度比A股其他板块要高;第二,科创板IPO定价市场化程度较高,市场化询价机制得到了进一步的完善,废除发行价隐含市盈率限制,股票配售大幅向网下机构投资者倾斜,机构投资者在发行定价中具有更大的话语权;第三,在科创板二级市场交易中,公司上市前五日不设涨跌幅限制,有利于抑制大资金在公司上市之初借助涨停规则对新股进行过度炒作,增强投资者的风险意识,多空双方在二级市场能够充分交易,从而让市场价更加准确地反映出新股的价值和IPO抑价率。

而正是科创板所具备的这些特点,是使得本研究得出不同结论的重要原因。

6 结论

注册制改革对于我国资本市场发展、经济转型升级具有重要意义,其自设立之日起就成为学界讨论、研究的焦点。经过本文的回归分析和稳健性检验,最终得出以下主要结论:第一,科创板上市公司研发投入强度与IPO抑价负相关,即公司研发投入强度越高,IPO抑价率相对较低,这主要是由于二级市场投资者以风险厌恶型投资者为主,面临更为严重的信息不对称问题,在市场中对不确定性高的公司相对定低价;第二,科创板上市公司的IPO抑价与公司的基本财务指标没有显著的相关关系,与市场投资者情绪、公开发行规模、总承销费用等因素有关,这表明市场热度、二级市场股票供给状况是公司IPO抑价的重要原因。

【参考文献】

【1】陈沁旋,宋淑鸿.研发投入影响IPO 抑价吗?——基于我国A股市场实证分析[J].中国林业经济,2020(03):138-141.

【2】Faulhaber, Rock Kevin, and Allen F. Why new issues are underpriced[J]. Journal of Financial Economics,1986,15(1-2):187-212.

【3】张晶心.研发投入、承销商声誉和 IPO 抑价[D].济南:山东大学,2020.

【4】Cheng, Shou Lu, Lanfeng Kao, and Anlin Chen. The effects of R&D, venture capital, and technology on the underpricing of IPOs in Taiwan[J].Review of Quantitative Finance & Accounting,2012,39(4):423-445.

【5】Dimovski, William, Philavanh S, and Brooks R. Underwriter reputation and underpricing: Evidence from the Australian IPO market[J].Review of Quantitative Finance and Accounting,2011,37(4):409-426.

【6】Reilly, Frank Kelly, and Hatfield K.Investor Experience with New Stock Issues[J].Financial Analysts Journal,1969,25(5):73-80.