我国绿色债券信用利差宏观影响因素研究

2023-05-30刘慧敏姜昱汐

刘慧敏 姜昱汐

摘 要:本文从微观层面拓展到宏观层面,对绿色债券信用利差的宏观因素影响进行了系统研究。采用Lasso方法进行回归,从众多控制变量中选出合适的控制变量,实现高维控制变量的降维处理,改善多个控制变量导致回归结果失真的问题,提升结果的可靠性;并对东、中、西三个地区和是否有第三方认证的绿色债券信用利差的宏观因素影响进行对比分析。研究发现:第一,绿色债券信用利差与汇率显著正相关,与地区GDP、居民消费价格指数显著负相关。第二,东部地区绿色债券信用利差与地区GDP、居民消费价格指数、市场利率显著负相关;中部地区绿色债券信用利差与广义货币供应量、地区GDP显著负相关;西部地区绿色债券信用利差与地区GDP有显著关系。第三,对于有三方认证的绿色债券,信用利差与宏观因素无显著相关;没有三方认证的绿色债券,信用利差与居民消费价格指数、市场利率显著负相关。

关键词:绿色债券;信用利差;宏观影响影响因素;Lasso回归

DOI:10.3969/j.issn.1003-9031.2023.02.007

中图分类号:F832.5 文献标识码:A 文章编号:1003-9031(2023)02-0075-11

一、引言及文献综述

债券市场的健康发展离不开稳定的宏观经济环境,二者关系密切,息息相关。找到它们之间的作用机理有助于更好地防范债券市场风险,并对债券进行合理定价。信用利差是债券发行方为补偿违约风险,提供给投资者高于无风险债券的收益,以达到吸引投资者、促进融资的目的。企业债券信用风险越大,风险偏好者所要求的风险补偿越大。2016年,为了促进绿色发展,我国债券市场开始发行绿色债券,绿色债券是将筹集到的资金用于符合规定的绿色项目,如节能、污染防治、资源节约与循环利用、清洁交通、清洁能源等,对解决生态环境问题、促进绿色发展具有重要作用。

关于绿色债券信用利差影响因素的研究,姚明龙(2017)研究发现,发行规模、上海银行间同业拆借利率与利差呈负相关,发行期限、注册资本、净资产收益率与利差呈正相关。刘鑫龙(2018)用回归调整法、双重稳健差分法和倾向得分匹配法得到绿色认证、债券评级、债券发行量、到期期限对债券利差有显著影响,债务比率越高的企业发行信用利差越低,盈利水平越好的公司发行信用利差越小。陈珺(2018)研究得到当期市场利率与利率差额呈负相关,主体评级、净资产收益率和资产总计与利率差额呈正相关,债券期限、债券规模与利率差额呈正相关,并发现政府补贴对于国有企业与非国有企业均不存在显著影响。高晓燕(2018)从发行人角度分析,发现发行人财务状况对信用利差并无显著影响,发行人信用评级与信用利差呈负相关,债券的发行规模和发行期限与信用利差呈正相关,债券品种的中期票据影响最显著、企业债券次之、公司债券最小。杜亚君(2019)研究得到国内生产总值、股市回报率、企业盈利能力与绿色债券信用利差负相关,货币发行量、股市波动率与绿色债券信用利差正相關。在流动性方面,剩余到期期限对信用利差影响不显著,银行间市场 7 天质押式回购利率与信用利差显著正相关;绿色债券发行主体信用评级越高,信用利差越低。魏佳(2019)研究发现,银行间同业拆借利率、发行期限与信用利差显著正相关,工业增加值、发行规模、发行主体信用评级、承销商信用评级、产权性质与信用利差显著负相关。杨希雅(2020)以170只绿色债券为研究对象,分析得到公募绿色债券更受投资者喜欢、有政府补贴的企业发行绿色债券的融资成本更低、是否绿色认证和财务状况对信用利差没有显著影响。

关于非绿色债券信用利差影响因素的研究,戴国强和孙新宝(2011)指出信用利差与GDP指数和M1发行量呈正相关,与无风险利率和收益率曲线斜率呈负相关。王安兴等(2012)通过时间序列进行回归,结果显示公司债利差与利率水平变化、换手率变化、零交易天数比率变化有关。欧阳资生和姚聪(2015)的研究指出,我国企业债券信用利差与各影响变量存在协整关系,建立误差修正模型发现,信用利差与其影响因素间存在长期均衡关系。郑玉仙(2016)基于评级信息分析得到流动性风险溢价、利率期限结构的斜率因子、市场指数以及宏观经济的景气程度都与信用利差正相关,利率期限结构的水平因子则与利差负相关。周爱民和单俊辉(2016)研究了货币政策对企业债券信用利差影响,认为货币供给量和信贷供给量都与债券信用利差呈负相关,货币传导渠道对债券信用利差的影响强于信贷渠道。

梳理相关文献可以看出,在现有绿色债券信用利差影响因素研究中,一是缺乏对绿色债券信用利差宏观因素影响的系统研究;二是对控制变量多会带来的影响没有进行有效处理,导致回归结果可信性低;三是缺乏绿色债券信用利差受宏观因素影响在不同区域和是否具备第三方认证方面的对比分析。因此本文从当前问题入手,对现有研究进行补充和改进。

二、研究设计

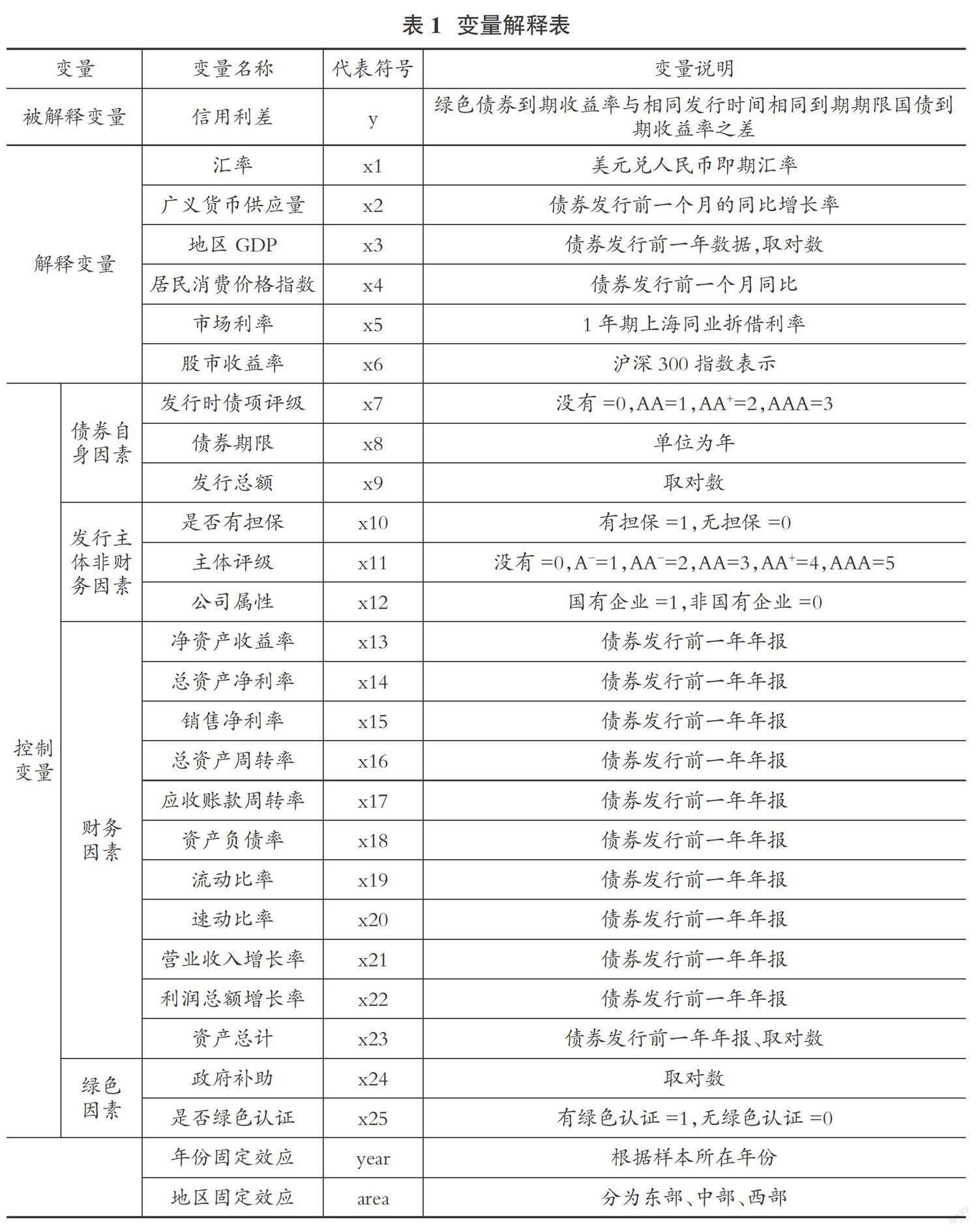

(一)变量选取

本文的被解释变量是绿色债券的信用利差,根据信用利差的定义和现有研究中对信用利差的计算方法,用绿色债券到期收益率与发行时间和到期期限相同的国债到期收益率之差来表示。通过理论分析和现有研究的相关结论,选取汇率、广义货币供应量、地区GDP、居民消费价格指数、市场利率和股市收益率作为解释变量。

控制变量从债券自身、发行主体财务和非财务以及绿色因素四个方面进行选取。在债券自身因素方面,选取发行时债项评级、债券期限和发行总额作为控制变量;在发行主体非财务因素方面,选取是否有担保、主体评级和公司属性作为控制变量;在发行主体财务因素方面,选取净资产收益率、总资产净利率、销售净利率、总资产周转率、应收账款周转率、资产负债率、流动比率、速动比率、营业收入增长率、利润总额增长率和资产总计作为控制变量;在绿色因素方面,选取政府补助和是否有第三方认证作为控制变量,并加入时间和地区固定效应。

(二)研究假设

假设1:汇率与绿色债券信用利差显著正相关。

汇率直接影响着一个国家的进出口贸易,汇率上升说明本国货币贬值,有利于本国产品出口而不利于进口;汇率下降则说明本国货币升值,有利于进口而不利于出口。目前研究中对于汇率与债券信用利差的关系没有定论,周宏等(2011)的回归结果发现人民币对美元汇率与企业债券信用利差负相关,于静霞和周林(2015)研究得到人民币汇率水平对低信用评级债券的信用利差具有放大作用,对于中高信用评级债券,人民币汇率水平的升高信用利差可能收窄。本文选取美元兑人民币即期汇率,汇率升高表明本币贬值,可能影响债券市场投资者对于债券收益的信心。因此,本文认为汇率会导致债券信用利差的扩大。

假设2:广义货币供应量与绿色债券信用利差显著负相关。

货币供应量是一个国家某个时点的货币存量,包括现金和存款,是各国中央银行编制和公布的主要经济统计指标之一。劉鑫龙(2018)研究发现货币发行量越高,绿色债券发行利差就越低。本文选取广义货币供应量同比增长率做为影响因素,根据理论分析,广义货币供应量与绿色债券信用利差呈负相关,货币供应量高说明市场经济潜力大,企业经营稳定,发生信用风险的可能性降低,信用利差收窄。

假设3:地区GDP与绿色债券信用利差显著负相关。

理论上说GDP上升意味着地区经济发展繁荣,该地区企业经营状况良好,信用风险降低,从而债券利差收窄。本文选取绿色债券的发行主体所在城市的季度GDP数据做为影响因素,周荣喜(2013)研究得到GDP与短、中期企业债券信用利差呈正相关,与长期企业债券信用利差呈负相关,杜亚君(2019)研究发现GDP上升会缩小绿色债券信用利差。因此,本文假定地区GDP与绿色债券信用利差显著负相关。

假设4:居民消费价格指数与绿色债券信用利差显著正相关。

CPI升高说明居民更倾向于消费支出,投资意愿降低,对于风险程度相同的投资产品希望得到更高的溢价补偿,信用利差增大。贺达(2018)研究得出消费者价格指数上升引起市政债券信用价差增大。因此,本文假定居民消费价格指数与绿色债券信用利差显著正相关。

假设5:市场利率与绿色债券信用利差显著正相关。

金融市场里的所有要素都是紧密相连的,市场利率在各种要素的变化中处于均衡状态。新发行的债券的利率一般都是参考当时的市场利率来制定,一般用上海银行间同业拆放利率来代表市场利率,银行间的拆借利率变化反映市场上资金供需的变化,利率低说明市场资金充裕,利率高则说明资金紧张。资金紧张可能导致债券发行方提高债券利差来吸引投资者加快融资。因此,本文假设市场利率与绿色债券信用利差显著正相关。

假设6:股市收益率与绿色债券信用利差显著正相关。

戴国强(2011)提出,债券投资与股票投资互为替代效应,股票市场回报的增加会影响债券市场的关注度,对于相同程度的风险,债券发行方不得不给投资者更高的风险溢价补偿,从而使信用利差增大。股市收益率一般采用沪深300 指数来表示,本文假定股市收益率与绿色债券信用利差显著正相关。

(三)模型构建

本文采用双向固定效应模型进行分析,回归模型具体如下:

三、实证分析

(一)样本选择与数据来源

本文选取wind数据库债券分类概念板块中2016年发行至今的绿色债券,包括公司债、政府债、资产支持证券等共2000多只,剔除没有财务数据的政府债以及一些数据缺失的样本,最终得到705只债券样本。其中,2016到2022年的样本个数分别为11、33、31、121、163、324和22,这些样本组成混合截面数据,根据发行公司所在省份将样本分为东部、中部、西部,通过固定地区和年份建立双向固定效应模型。按照发行时间与到期期限匹配国债样本,国债到期收益率曲线来自中国债券信息网。

(二)描述性统计

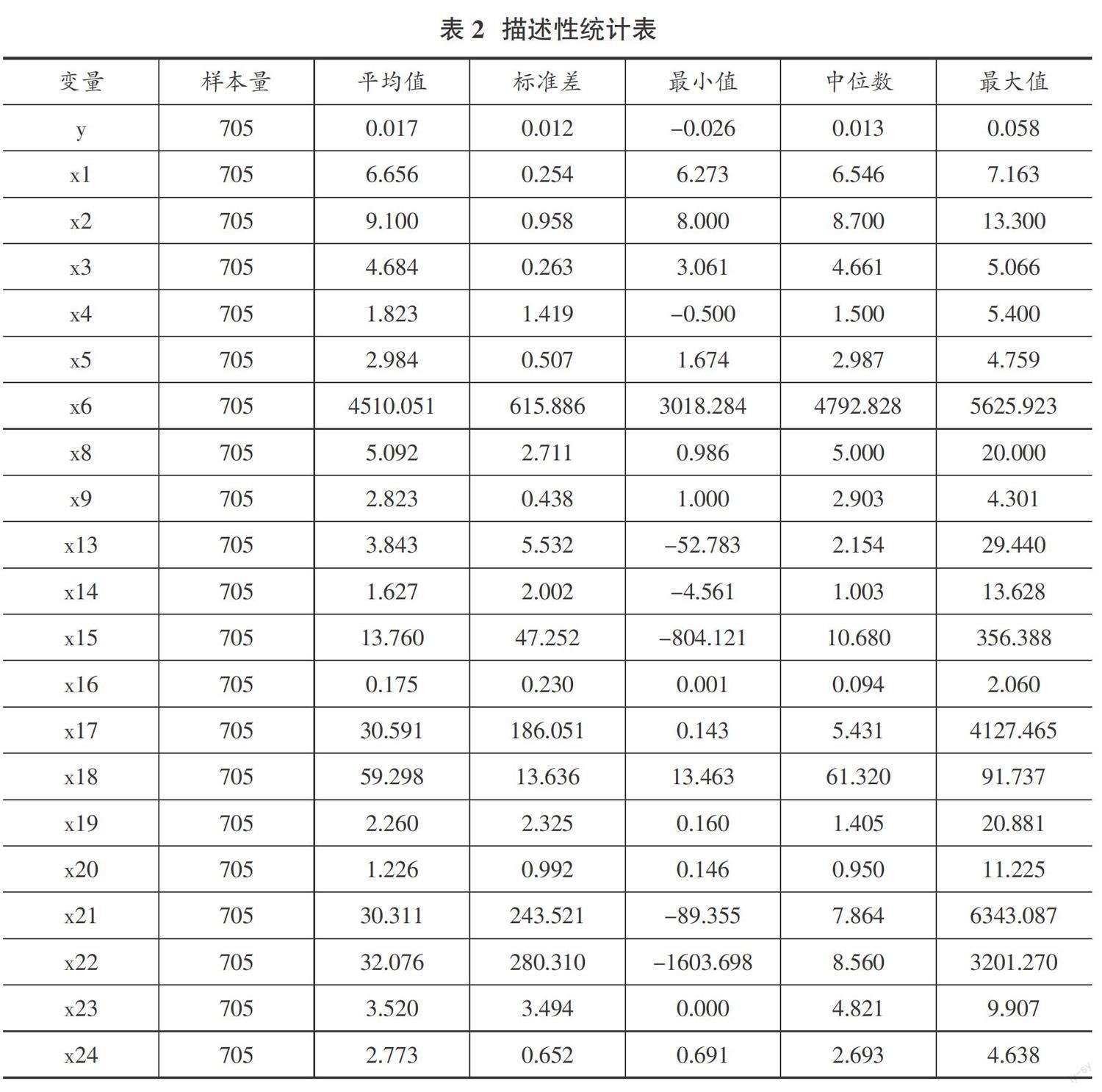

由表2的描述性统计结果可以看到,被解释变量信用利差的平均值为1.7%,最大值为5.8%,最小值为-2.6%,说明不同绿色债券的信用利差存在较大差异;汇率x1稳定在6.273和7.163之间,说明在债券发行期间,汇率存在一定波动;广义货币供应量x2同比增长率最小值为8%,最大值为13.3%,说明广义货币供应量存在一定变化;地区GDPx3对数值在3.061和5.066之间波动,不同地区经济情况存在一定的差异;居民消费价格指数x4波动范围为-0.5-5.4,在样本时间内波动较大;市场利率x5波动范围为1.674-4.759,标准差为0.5,存在差异但波动范围小;股市收益率x6平均值为4510.051,标准差615.886,波动范围较大,参考王雪标(2018)的做法,将其除以1000后加入回归模型;债券期限x8最小值0.986,最大值为20,平均值为5.092,可以看出我国中短期绿色债券多于长期绿色债券;发行总额x9取对数处理后的范围在1-4.3,说明绿色债券发行总额的差异较大;对各财务变量做直方图,根据数值分布情况,对x13、x14、x15、x18、x22和x24进行2.5%的双侧缩尾处理,对x16、x17、x19、x20、x21、x23进行2.5%的右侧缩尾处理。

(三)回归分析

本文采用Lasso回归,该方法是在普通线性模型中增加L1惩罚项,通过对控制变量的筛选,实现模型降维,模型具体形式如下:

(2)

等价于求:

(3)

其中,t与?姿一一对应,为调节系数。当t比较小的时候,Lasso回归会强制把某些变量的系数压缩为0,从而降低的维度,减少模型复杂度和变量过多对模型估计结果可靠性的影响,提高模型估计可信度。回归结果见表3列(1)。

下面,分析每个宏观因素对绿色债券信用利差的影响,具体如下。

美元兑人民币即期汇率:x1的系数为0.006,在10%的显著性水平下显著,验证了假设1,说明美元对人民币汇率变大,人民币贬值,会加大绿色债券信用利差。

广义货币供应量:x2系数为负与假设一致,但是对绿色债券信用利差没有显著影响,周荣喜等(2018)研究发现大部分债券信用利差与广义货币供应量相关性较低并且不是全部显著,他认为这可能是因为货币传导机制问题,货币传导对债券市场的影响有一定的延迟。因此本文认为广义货币供应量与绿色债券信用利差不显著可能是与货币传导延迟有关。

地区GDP:x3的系数显著为负,这与假设2一致,说明地区GDP高、经济发展好会导致绿色债券信用利差降低。

居民消费价格指数:x4的系数显著为负,居民消费价格指数与信用利差反方向变化,这与理论分析不符,说明随着经济的发展,人们的消费方式更加多样化,居民消费支出增加也不一定会导致投资意愿降低,不需要增大信用利差来吸引投资,居民更加愿意将资金投入有意义的项目,因此信用利差降低。

市场利率、股市收益率:系數不显著,本文认为绿色债券与一般的融资债券不一样,绿色债券可以助力于解决生态环境问题,投资者选择投资绿色债券会更注重债券投资的应用前景,这与投资金融市场其他产品的目的不完全一致,因此绿色债券市场受金融市场和股市的影响更小。

此外,经过Lasso降维处理,最终确定的控制变量包括x7(发行时债项评级)、x8(债券期限)、x9(发行总额)、x11(主体评级)、x12(公司属性)、x14(总资产净利率)、x18(资产负债率)、x19(流动比率)、x24(政府补助)。

(四)稳健性检验

为证明研究结果的稳定性,本文将样本时间缩小为2017年到2021年,回归结果见表3列(2),结果与表3列(1)的结果一致,说明本文研究结果具有一定的稳健性。

(五)异质性检验

前文的回归结果表明,绿色债券信用利差与汇率显著正相关,与地区GDP、居民消费价格指数显著负相关,接下来本文将样本按地区、有无第三方认证进行分组来探究宏观因素对不同类别样本债券信用利差的影响。

不同地区的经济状况和绿色政策不同,宏观因素的影响程度就不同,因此本文按照东部、中部、西部将样本分组分别做回归,回归结果见表4。可以看到,对东部地区,地区GDP、居民消费价格指数、市场利率对绿色债券信用利差有显著影响,且都为负相关,这与上文全样本回归结果一致,相比其他地区,东部地区绿色债券市场更加活跃,面临的问题也更多,投资者对债券市场的关注和了解也更多,因此宏观影响因素更多;对中部地区,广义货币供应量与地区GDP对绿色债券信用利差有显著影响,与信用利差负相关,考虑到相对东部地区,中部地区的经济发展增长点更少,债券市场的参与者更多会关注广义货币供应量和地区GDP这些最基本的宏观因素变动,而地区货币供应量充足和经济环境稳定,会增大投资者的投资信心,对信用风险补偿的需求也会降低;对西部地区,只有地区GDP对绿色债券有显著影响,相对东部和中部地区,西部地区的金融市场发展较弱,对风险资产的投资也更谨慎,当西部地区GDP发展向好时,说明地区的产业发展情况更好,相对风险更大的债券投资,投资者会更倾向投资风险更小的产业,因此要想绿色债券能被投资者接受,就需要更好的风险补偿。

绿色债券发行方利用第三方机构的专业能力和业内声誉为自己“背书”,但不是所有绿色债券都有第三方认证,因此本文根据是否有第三方认证将样本分组进行回归做异质性检验,结果见表4。对于有三方认证的绿色债券,信用利差与宏观因素没有显著关系;没有三方认证的债券,信用利差与居民消费价格指数、市场利率显著负相关,显然有无第三方认证会使债券信用利差受到宏观因素的影响不同。具备第三方认证的绿色债券,其债券集资目的更明确,可以增大投资者信心,即使较低的信用补偿也能被投资者接受;而对没有第三方认证的绿色债券,相当没有经过官方绿色认证,因此不同宏观因素的变化对投资者的影响更敏感。

四、结论与建议

(一)结论

本文研究了宏观因素对我国绿色债券信用利差的影响,选取汇率、广义货币供应量、地区GDP、居民消费价格指数、市场利率、股市收益率为解释变量,并从债券自身、发行主体等方面选取了一些控制变量,选取705只绿色债券数据,采用Lasso回归进行分析,得到研究结论如下。

第一,绿色债券信用利差与汇率显著正相关,与地区GDP、居民消费价格指数显著负相关。广义货币供应量、市场利率、股市收益率不是影响绿色债券信用利差的显著因素。通过Lasso方法对模型的控制变量进行降维处理,最终确定的控制变量为发行时债项评级、债券期限、发行总额、主体评级、公司属性、总资产净利率、资产负债率、流动比率、政府补助等控制变量,降低了过多控制变量导致模型估计结果可靠性低的弊端,提高了模型估计结果的可信度。第二,对样本按地区分组回归发现,东部地区绿色债券信用利差与地区GDP、居民消费价格指数、市场利率显著负相关,中部地区绿色债券信用利差与广义货币供应量、地区GDP显著负相关,西部地区绿色债券信用利差与地区GDP有显著关系。第三,对样本按有无第三方认证分组回归发现,对于有三方认证的绿色债券,信用利差会与宏观影响因素无显著相关;没有三方认证的债券,信用利差与居民消费价格指数、市场利率显著负相关。

(二)建议

第一,对绿色债券发行方来说,在制定利率时要多关注汇率、地区GDP、居民消费价格指数的变动情况,帮助债券合理定价,既避免信用利差过大使企业融资成本增大,偿债风险增加,也避免信用利差太小导致债券融资困难。第二,对于绿色债券承销机构,关注宏观因素的变化,全面考察绿色债券定价是否合理,谨慎选择绿色债券的承销;对于绿色债券评估机构,可根据宏观因素变化,来衡量绿色债券定价的合理性,进而帮助其更加全面的评估债券风险。第三,对投资者而言,在进行债券投资前应根据宏观经济情况对债券市场有一个大致判断,从而购买利率合理的债券,最大程度降低投资者的投资风险。第四,根据不同地区的对应影响因素,发行方可以制定合适的绿色债券信用利差,在保证债券顺利发行的同时控制成本,投资者可以选择更合适的债券进行投资。对东部地区,应更多关注地区GDP、居民消费价格指数和市场利率对绿色债券信用利差的影响;对中部地区,要关注广义货币供应量和地区GDP的变动情况;对西部地区,应更多关注地区GDP对绿色债券信用利差的影响。第五,对没有第三方认证的绿色债券,债券发行方和投资人需更加关注居民消费价格指数、市场利率的变动。

(责任编辑:夏凡)

参考文献:

[1]姚明龙.绿色债券发行利率折价因素实证分析[J].浙江金融,2017(8):55-59.

[2]刘鑫龙.中国绿色债券信用利差影响因素研究[D].天津:天津财经大学,2018.

[3]陈珺.我国绿色债券发行定价研究[D].武汉:华中师范大学,2018.

[4]高晓燕,纪文鹏.绿色债券的发行人特性与发行信用利差[J].财经科学,2018(11):26-36.

[5]杜亚君.绿色债券信用利差影响因素研究[D].成都:西南财经大学,2019.

[6]魏佳.我国绿色公司债券信用利差影响因素分析[D].兰州:兰州大学,2019.

[7]杨希雅,石宝峰.绿色债券发行定价的影响因素[J].金融论坛,2020,25(1):72-80.

[8]戴国強,孙新宝.我国企业债券信用利差宏观决定因素研究[J].财经研究,2011,37(12):61-71.

[9]王安兴,解文增,余文龙.国公司债利差的构成及影响因素实证分析[J].管理科学学报,2012,15(5): 32-41.

[10]欧阳资生,姚聪.我国企业债券信用利差影响因素分析[J].会计之友,2015(23):57-63.

[11]郑玉仙.中国公司债券利差影响因素研究——基于评级信息的分析[J].财经论丛,2016(2):56-62.

[12]周爱民,单俊辉.货币政策对企业债券信用利差影响的机制研究[J].现代管理科学,2016(2):21-23.

[13]周宏,徐兆铭,彭丽华,杨萌萌.宏观经济不确定性对中国企业债券信用风险的影响——基于2007-2009年月度面板数据[J].会计研究,2011(12):41-45+97.

[14]于静霞,周林.货币政策、宏观经济对企业债券信用利差的影响研究[J].财政研究,2015(5):49-57.

[15]贺达.中国市政债券信用价差影响因素分析[J].河海大学学报(哲学社会科学版),2018,20(1):83-88+92.

[16]周荣喜,王迪.我国企业债券信用价差宏观影响因素建模与实证[J].金融理论与实践,2013(6):74-78.

[17]王雪标,王晰,孙晓林.我国中期票据发行信用利差的影响因素研究[J].山西财经大学学报,2018,40(9):18-32.

[18]周荣喜,熊亚辉,何佳浩.中国企业债券信用价差宏观影响因素研究——基于门槛回归模型[J]. 价格理论与实践,2018(11):95-98.

[19]郑剑辉,闫怀艳. 金融科技在绿色金融领域的应用探索[J].海南金融,2022(6):13-21.