腾讯微视抢人?短视频大战一触即发

2023-05-30郭勇

郭勇

腾讯微视出手“抢人”

随着腾讯微视新星计划的出现,平静许久的短视频江湖再起波澜。

当前,UGC模式为各大短视频平台提供了众多内容资源,创作者们不仅是平台与流量的纽带,更是平台间明争暗斗的焦点,而近日,腾讯微视发布新星计划,启动大规模创作者招募活动。根据官方公告显示,本次招募活动面向未在微视发布过作品,在抖音、快手、小红书拥有3W+粉丝的个人创作者,符合上述要求的创作者入驻后,微视将提供包括现金激励、流量礼包、专属认证等一系列扶持措施。

根据激励规则,新作者入驻奖励主要面向两大类,分别为指定品类创作者入驻和高潜创作者入驻。第一类指定品类创作者入驻基础要求包括,经审核后内容符合优质质量,能做站外原创验证,创作方向符合“经典影视综”“健康养生”“生活窍门”“亲子育儿”“剧情”5个大类。第二类高潜创作者入驻基础要求包括,经审核内容符合优质质量,能做站外原创验证,内容选题接地气,时长最好1分钟以内。

根據上述公告,新星计划给入驻的个人创作者提供了丰厚的奖励,包括现金奖励、流量币奖励和流量扶持等,根据激励规则,新入驻者即可获得2W或5W不等的流量币,而且流量加成可达50%。此外,新星计划还有推荐入驻奖励,即微视创作者若推荐符合上述条件的新作者入驻成功,则可获得与新作者等值的流量币推荐奖励。

如此直白的“挖人”计划,意味着腾讯微视新星计划主要与抖音、快手以及小红书等平台开始正面竞争,争抢这些自媒体市场的流量,而在今年2月,腾讯微视还招募过机构合作者,也推出了丰富的激励政策。

几经沉浮的微视

腾讯微视几乎与快手、美拍等产品同一个时间出生,回首其成长之路不禁让人感叹。

2013年9月,腾讯微视发布当月,马化腾亲自上阵,在微视上发了一条8秒的短视频,为其站台。这也与其前期备受腾讯重视,为其投入大量资金呼应。2014年春节前后,腾讯微视邀请了不少明星参与广告宣传,一时间该应用下载量稳进AppStore免费榜前5名,日用户数量增至4500万。然而,随着团队领导人物的离职,以及用户数量始终无法突破5000万,远远落后其他短视频平台,腾讯最终选择在2017年的时候关掉微视。

然而,短视频长期趋势已经成型,在新一代网民的追捧下,国外的Facebook、Twitter,国内的抖音、快手都出现爆发式增长态势,腾讯也不愿坐视短视频市场的丢失,2018年4月,腾讯重启微视,并宣布进行首次重大更新,同时腾讯旗下的多款产品也向微视开放流量入口,但重启后的微视增长速度依旧不及预期。

值得一提的是微视团队规模曾在2022年中被大幅缩减。据晚点LatePost报道,腾讯COO任宇昕在2022年12月的集团年会上对微视进行了反思。此外,通过收缩并与腾讯视频进行融合,该产品已经连续4个月实现盈利,完全具备了再次扩张的基础。事实上,微视早在去年年底就显露了重新扩张的迹象。从去年11月开始,微视接连发布了三期“MCN雪球计划”招募令,吸引机构创作者入驻。

如今,腾讯微视抛出的新星计划,单从激励标准来看不可谓不大,只不过微视本身跌宕起伏的经历,会让不少内容创作者犹豫是否要进驻,从这个角度看,新星计划的推出,更多是代表腾讯的态度,从微视到视频号,双腿走路的腾讯明显在短视频领域押下重注。

在短视频领域押下重注的腾讯

腾讯从未掩饰过自己对短视频领域的野心,在全民刷短视频的趋势下,腾讯试图以腾讯微视和视频号为阵地进军短视频市场。

在短视频领域,腾讯除了有类似于抖音APP功能的腾讯微视,还有微信自带的视频号产品,但是,由于视频号有其封闭的生态环境,需要关注后的粉丝才能显示,未添加好友粉丝可能就看不到视频内容,传播量和影响力可能仍然不及抖音和快手。不过,值得一提的是,腾讯的视频号背靠十几亿用户的微信巨大流量,其活跃度也在日益提升。

2021年1月,腾讯正式上线内测微信视频号,同年6月正式开放注册,而这一业务也让腾讯在短视频领域翻身。在2022年6月,微信视频号月活规模突破8亿,超过抖音,位居榜首,第二名抖音月活为6.8亿,快手则为3.9亿。2023年3月22日,腾讯公布2022年全年业绩财报数据显示,微信视频号使用时长为去年同期的3倍,超过朋友圈使用时长。

视频号出色的数据表现也让其在腾讯内部生态上得到足够的重视。2022微信公开课PRO活动上,微信视频号以演讲顺序第一位妥妥地占据“核心位置”,视频号直播还宣布未来一年扶持不少于10万个优质商家。视频号也为翘首以盼的内容创作者指明了方向,重点扶持泛知识/泛生活/泛资讯方向。

“WXG(微信事业群)最亮眼的业务是视频号,基本上是全场(全公司)的希望。”12月22日,在线上召开内部员工大会时,腾讯CEO马化腾再度把视频号推至C位。这句话也一度冲上热搜。视频号在两大短视频平台林立之下脱颖而出,背后一个很重要的原因在于其流着微信“社交血脉”,但这并不意味着视频号的成长就没有压力。随着微信闭环生态流量天花板隐现,腾讯急需一款能够在短视频生态里同抖音、快手争夺公域流量的产品,这样的大背景下,腾讯选择扩张微视并不让人意外。

从目前的格局来看,视频号主打微信社交群体,其更依赖腾讯本身流量生态实现内容的补充,而微视则针对公域流量,处于同抖音、快手、小红书等平台在短视频领域竞争的第一线,这种双线布局本身没有什么问题,但对用户和创作者而言,内容的打通更为关键,而这也是未来视频号和微视能否携手共进的关键。

短视频行业的头部战争

从多头并进的野蛮生长时代到头部阵营瓜分绝大多数流量,风口浪尖的短视频行业竞争一直都相当激烈,而巨头们愿意持续在短视频行业下注的原因无非是高增长的行业前景。

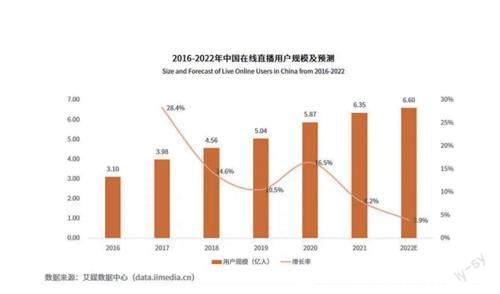

iiMediaResearch(艾媒咨询)最新发布的《2023年中国短视频行业市场运行状况监测报告》就行业相关问题进行阐述。报告数据显示,中国短视频市场规模进入平稳增长阶段,2022年达到3765.2亿元,同比增长了83.6%。近年短视频平台不断在商业模式上进行探索、开拓新的变现渠道,多维场景融入助推“短视频+”跨界发展,例如“短视频+直播”“短视频+政务”“短视频+媒体”等,推动市场进一步扩大,预计2025年中国短视频行业市场规模会达到10660.8亿元。

持续高速成长的赛道,吸引了众多玩家入场。除抖音、快手、微视等人们熟悉的平台外,哔哩哔哩、虎牙等都有涉足过短视频平台,而投资数据显示,2008-2022年各大机构对短视频行业的投融资力度以腾讯投资为首,投资数量超过60个。近年来腾讯加大短视频布局力度,从投资快手、梨视频到发展微视、微信视频号等自有平台,腾讯对短视频市场的占有率持续上升。

玩家众多的同时,短视频内容制作市场已发展出成熟的价值链,MCN机构的出现为其锦上添花。行业巨头看到短视频市场的庞大需求,公司资本、资源充足,投融资数量相对较多。漫长的产业链和内容、传播矩阵的形成,逐渐让短视频行业品牌集中度开始提升。当前,我国短视频市场几乎被第一梯队和第二梯队垄断,第三梯队市场份额较小。第一梯队为视频号、抖音和快手;抖音的平台热度高,用户规模占据优势,有利于发挥平台社交属性,且用户偏年轻化,性别分布均衡,用户消费潜力较大。

随着腾讯进一步加大在短视频领域的投入,抖音、快手、小红书等平台大概率也会跟进,从内容创作者补贴到用户福利发放,短视频行业头部间新一轮的战役已经开始。

电商成第一个短兵相接的战场

长久以来,内容都是短视频平台间竞争的关键,可随着投入加大和时间的推移,巨头间的合作开始成为短视频平台内容竞争的主要方向。以腾讯为例,前不久腾讯视频与抖音集团宣布达成合作,双方将围绕长短视频联动推广、短视频衍生创作开展合作,腾讯视频将向抖音授权其享有信息网络传播权及转授权权利的长视频。当巨头们开始尝试以内容为纽带,共同降低平台运营成本时,短视频平台角力的中心开始向电商转移。

经过多年发展,短视频平台主要变现模式已经开始发生变化,从最初广告营销到直播打赏、直播电商,同时辅以涵盖游戏、本地生活、知识付费等其他变现途径,共同构筑短视频平台立体化的变现模式,而以本地生活服务为主的电商则成为近年来短视频平台们布局的主要方向。以抖音为例,其电商之路发迹于直播带货,从喧嚣的场景氛围突然转移到传统的货架电商,更借助短视频庞大的内容构建属于自己的“興趣电商”。

去年5月份,抖音在第二届电商生态大会上高调提出“全域兴趣电商”的概念,这就代表着相比于传统电商,抖音更想在用户浪潮中依托算法去勾起潜在的消费需求。而抖音未来的电商之路依旧离不开短视频,一方面兴趣电商要建立在内容形式长久的输出与维持上,另一方面轻人的消费欲望一度与喜好挂钩,尤其是流行起来的小众圈层,短视频在其中起到不小的传播助力。

而从双十一到2022年抖音电商发布“818发现好物节”的数据都表明抖音“全域兴趣电商”的成功,对于垂涎电商领域许久的腾讯而言,其持续在短视频领域投下重注,恐怕多少有些“醉翁之意不在酒”的味道,电商恐怕才是腾讯愿意持续扶持微视和视频号的关键。