用“一利五率”抓住国改主题投资机会

2023-05-30张馨元

张馨元

国企是中国经济重要组成,然其估值长期系统性低估。分行业来看,少数具备高相对估值的一级行业,其代表个股的经营效率(ROA&ROIC)大多优于民企。从财务视角来看,2014年国改以来国营企业在盈利增速、现金盈余质量、研发投入、盈利效率等维度显著改善。(注:所有财务指标计算时皆剔除:银行、非银、地产、石油石化四大行业),国企板块长期有望迎估值重塑。

展望未来,多项政策规划助力国资国企或将承担更多发展职能,引导国有资本起到战略安全、产业引领、国计民生、公共服务等功能。

国改聚焦“一利五率”经营效率有望向好

为了贯彻落实党的二十大关于加快构建新发展格局、着力推动高质量发展的决策部署,国资委将中央企业2023年主要经营指标由原来的“两利四率”调整为“一利五率”。以“一利五率”标尺,我们认为国企近年来国改成效显著。

“一利”是利润总额;“五率”是净资产收益率、营业现金比率、资产负债率、研发费用率、全员劳动生产率。

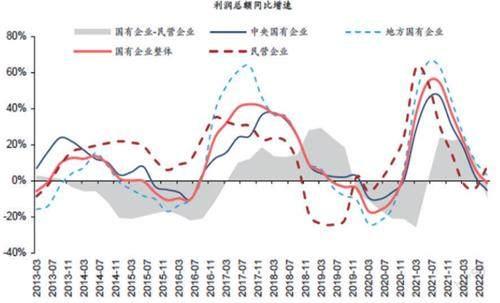

利润总额方面,自2016年以来其同比增速较民企显著更高(除2020-2021年因cov-19带来的“订单转移效应”利好民企为主的出口链)。

现金盈余质量方面,整体而言国营企业长期占优。分板块来看,除中游制造和可选消费外,其余领域国企表现皆不弱于民企。

信用利差和超额利差的数据也可以从另一视角侧面反应民营企业与国有企业现金盈利质量情况。将央企、地方国企、民企的信用利差(中位数)分别对各自的超额利差(中位数)、和中债10年期国债利率做回归分析,会发现央企债券风险主要来自宏观流动性风险(中债10年期国债利率体现),民企债券风险主要来自个体信用风险(超额利差体现),地方国企则两者皆有,但信用风险的R-Square显著小于民企。民企信用风险(现金紧张导致债券无法偿还)是其债券风险的主要因子这一现象,从债券市场定价交易的角度证明了民企现金盈余质量的劣势。

图:利润总额同比增速2016年以来国企相对民企显著改善

资料来源:Wind,华泰研究

“五率”中净资产收益率、营业现金比率,2016年以来国企相对民企显著改善,研发经费投入强度与全员劳动生产率逐年持续上升。资产负债率自2014年以来明显下降、有效地完成了“去杠杆”任务,而民营企业在供给侧改革开启后,在去杠杆的背景下民营企业杠杆情况不降反升,或隐含民营企业现金流和盈利质量,及负债端的相对弱势。

2014年以来,国企整体开启去杠杆进程,其中主要以央企为去杠杆主体。分部门结构角度来看,相比民营企业,仅上游资源、可选消费、公共产业相对去杠杆复苏较小。

不过,时至今日国企仍享有民企不具备的负债端优势。观察有息流动债务占有息负债的比例数据,民营企业该项指标长期显著高于国营企业,一是反映民营企业的表内融资难度高于国有企业(即民企相对难以在银行系统获得优质的长久期负债端);而是反映出基于负债端的劣势,民营企业或将不得不进行更多的“期限错配”操作,即短债长用,这会加大民营企业的负债风险、降低盈利质量及其稳定性。

未来国资国企或将承担更多发展职责

2023年开启的新一轮国企改革深化提升行动大力引导国有资本起到战略安全、产业引领、国计民生、公共服务等功能,并以国资为轴调动优化产业链资源配套。在广义财政略显压力的当下,利用上市平台提高国有企业经营效率,有利于国有资本经营收入发挥准财政功能。

当前多项政策与规划亦配套助力国企承担新使命:第一,从国有资产融资角度,A股全面推进注册制利好国有资本上市融资。对比科创板、创业板和北交所,主板注册制体现三大特点:①突出“大盘蓝筹”定位,主要服务成熟期优质企业;②从改革试水到全面实施,市场的政策预期更稳定,注册程序优化下双创改革期间出现的IPO堰塞湖压力有望降低;③将科创板首发、再融资、并购重组的审核程序、机制和信息披露要求,擴展适用至主板并优化完善,明确红筹企业上市和持续监管规定。以上特点可助力国企分拆、国有资产证券化率提升和红筹回归三条主线。

第二,双向混改角度,国资入股民营企业可进一步推动资源优化,优化国有经济布局。正如此前分析,国有企业的特点是“强资源、强信用、更稳健”,而民营企业的特点是“高效率、高活力”。加速推动国资入股民营企业可以将国企的综合资源优势“拆借”给民营企业、而将民营企业的高效率优势“拆借”给国有资本——前者可以纾困民营企业、解决民营企业融资难、资源少的问题,后者可以加大国有资本证券化率、提高国有资本经营效率,从而提升国有资本的估值水平。此外,国有企业入股后也可调配高效率的民营企业“定点攻关”,定向发展涉及国家安全和科创领域的关键方向。

政策催化落地“国改”主题投资正当时

从非ST、非次新股(2022年及以后上市的公司)、非金融、石油石化的剩余A股、且为华泰研究所覆盖标的中,按照以下标准筛选国企标的:一是经营活动产生的现金流量净额/营业收入在各自行业内前30%;二是ROE_TTM在行业前30%、ROE_TTM环比>-5%;三是扣非归母净利润增速为正;四是营收增速为正;五是OCF_TTM为正;六是商誉/总资产<20%;七是资产负债率<80%;八是总市值>200亿。此外,每季度根据最新财务数据进行标的再筛选。