我国重污染企业内部碳会计信息披露质量的影响探究

2023-05-18李佳妍

李佳妍

(广东理工学院 经济管理学院,广东 肇庆 526000)

一、引言

随着经济的发展和社会的进步,环境问题成为世界各国所关注的焦点之一,各国政府都在采取措施来应对环境变化,比如制定限制温室气体排放的法律法规、制定气候信息披露框架等等,都影响着企业的碳会计信息披露行为。改革开放以来,我国经济发展迅速,但是也伴随着严重的环境问题,环境污染较为严重,治理环境问题已经刻不容缓[1]。为了限制温室气体的排放,也出台了一系列的法律法规。相较于国外,我国碳会计信息披露主要是上市公司信息披露的选项,还没有形成固定的法律法规,也就无法对企业所披露的信息进行横向比较。在会计准则方面,我国政府出台了《碳排放权交易的相关规定》,指出企业在会计科目中应该新增碳排放科目,要对碳排放权配额的购买、出售进行会计处理[2]。该规定的出台丰富了我国的会计体系,使得企业的碳会计信息披露更加规范,也有利于上市公司信息披露质量的提升。但是在经济实践中,企业主动披露碳会计信息的积极性较差,披露水平不高。由此可见,我国在碳会计信息披露上还存在着一些问题,对其进行深入研究很有必要。

碳会计信息披露的影响因素有很多,股权结构、高管特征、内部管理、社会监督等等,目前大部分学者的关注焦点都集中在政府监管上,鲜有学者研究经济环境对碳会计信息披露的影响,因此本文选择市场化程度来反映经济环境因素。对于企业而言,市场环境也会影响企业管理者的决策,在激励的市场环境中企业管理者的行为会变得更加慎重,会尽全力保证自己的决策行为科学合理[3]。在本文中会重点探讨内部管理和市场环境对碳会计信息披露的影响,通过本文的研究为政府和企业提供合理的建议,满足企业利益相关者的需求。

二、文献综述

(一)关于企业碳会计信息披露质量的研究

我国学者对碳会计信息披露质量进行了深入探究,不少学者指出我国企业碳会计信息披露质量相对较低,存在诸多问题。王芳等分析了企业的碳会计信息披露问卷,发现不同的公司在同一调查问题中存在着较大的差异,披露的信息也缺乏规范性,披露质量较低[4]。陈汉文等分析了国内企业的碳会计信息披露问题,能够积极回应的企业占比不到9%,大部分企业的积极性不高,也从侧面说明了这些企业的碳会计信息披露意识薄弱,披露的效率不高[5]。刘珍瑜和刘浩选取了沪深两市中自愿披露碳会计信息的企业,并深入分析了其披露的具体内容,发现行业与行业之间存在着巨大的差异,信息披露的结构也缺乏统一规范,披露内容的详略程度也不一致[6]。张志红等首先对我国学术界的研究现状进行了综述,认为我国碳会计信息披露还处于起步阶段,碳排放管理也还不够深入,传统的会计管理人员也缺乏会计处理的专业知识,粗暴的在全国强制推广碳会计信息披露制度并不现实,这其中应该有一个科学发展的过程[7]。邹佩钻从碳会计信息质量要求的角度出发,使用上海和深圳证券交易所对外披露的监管信息等数据,分析上市公司信息披露质量,结果显示我国上市公司碳会计信息披露质量较低,存在披露信息不及时、不真实以及披露渠道不合规等问题[8]。

(二)关于碳会计信息披露质量的影响因素研究

针对我国企业碳会计信息质量相对较低的现状,很多学者对影响因素进行了探究。林钟高和李文灿认为,监管压力和股东决议是影响企业碳会计信息披露的两大要素,国家的重大决议和企业的社会活动会对企业行为产生影响[9]。李维等从更加宏观的角度分析了企业碳排放信息披露行为,以世界500强企业为研究对象,研究发现企业所处的国家环境、社会政策、资本市场与企业披露意愿显著正相关[10]。王磊等分析了公司治理和企业披露行为之间的相互关系,认为设立专门的管理委员会能提升企业的信息披露意愿[11]。张文和宋小明以我国重污染上市企业为研究对象,收集了企业年报中披露的碳排放信息,通过实证分析验证了公司规模、治理水平、偿债能力和碳会计信息披露之间的相互关系,发现其与碳会计信息披露之间存在着显著正相关关系[12]。王岚等以深市A股上市公司2007-2020年相关数据为对象,采用PSM等方法,分析高管责任报告对碳会计信息披露质量的影响,结果显示高管责任报告对碳会计信息披露质量具有显著的正向影响[13]。

整体而言,关于碳会计信息披露的研究成果较少,大部分研究主要集中在披露方式和披露质量上,对碳会计信息披露的角度还有待进一步探索。在碳会计信息披露影响因素上,主要发现公司规模、管理水平、偿债能力、盈利水平、政府监管、社会舆论、利益相关者等都会对其产生一定的影响。有些学者从企业外部环境出发,有些学者从企业内部管理出发,分析了政府对企业的监管,但是目前还没有学者分析内部管理、市场化程度对企业碳会计信息披露的影响,这也是本文的创新之处。

三、研究设计

(一)研究对象

我国目前采取了诸多措施来限制温室气体的排放,但从总量上来看,温室气体的排放量仍在逐年上升。其中,重污染企业是温室气体的主要产生源,也是政府监管的主要对象,对节能减排工作的完成有着重要的影响。因此,本文选取沪深两市重污染企业为研究对象。根据中国统计年鉴中明确的分类标准,选取16个重污染行业中的代表企业作为研究对象。为使研究结果更加科学,剔除以下企业:

1.ST、*ST是证监会所进行的风险提示,说明该企业可能存在着财务风险,会对研究结果产生影响。

2.未连续发布环境信息披露报告,可能会使研究数据不够全面,无法反映碳会计信息披露的纵向情况,剔除该类企业[14]。

3.大量数据缺失会给研究造成困难,剔除在研究区间内存在大范围数据缺失的企业。

(二)数据来源

上市公司会定期公布半年报和年报,在公开披露的信息中有本文所需要的研究数据。碳会计信息主要来源于企业所定期披露的年报、可持续发展报告、环境保护报告、社会责任报告,数据由笔者手工整理所得。内部管理数据主要来源于我国的迪博企业风险管理数据库,部分数据来源于Wind数据库和国泰安数据库。本文主要采用Stata 15.0对数据进行预处理和实证分析。

(三)变量设计

1.碳会计信息披露(CDI)

本文将碳会计信息披露作为被解释变量,用CDI表示。采用杨荣美的做法,从总量和效益等方面,构建综合指标进行度量[15]。笔者对上市公司的年报进行阅读后发现,年报中存在着零散的碳会计信息,内容涉及环保部门设置、环保风险、履行社会责任,等等。从企业碳会计信息披露指标来看,部分披露内容具有较强的主观性,也不够全面,使企业之间的横向比较较为困难。因此,本文主要采用量化指标衡量企业的碳会计信息披露质量,主要包括碳排放交易总量、碳减排经济效益、政府奖励三项指标。在“双碳”战略下,很多企业为了逃避污染税,不愿意公开自身的碳排放总量,对其碳减排的经济效益更是模糊处理,以逃避有关部门的监察,因此能够公开这两项指标的企业,其碳会计信息披露质量较高。政府对治污较好的企业有环境补偿,以降低企业成本,合理规范的碳会计信息披露是获取政府补贴的基础,因此将政府补贴作为度量指标之一。

2.内部管理(ICE)

本文选择内部管理的有效性作为被解释变量,但是目前学术界对内部管理的量化研究并未得到统一的结论。因此,本文内部管理的衡量主要采用虚拟变量的方式,如果在年报中得到了外部审计单位的无保留内部管理意见,则认为该企业的内部管理水平较高。在实证分析中对得到外部审计单位无保留内部管理意见的样本赋值为1,反之赋值为0。

3.市场化程度(PCM)

市场化程度作为调节变量,主要用于衡量市场化程度的激励程度,根据秦伟广的做法,主要采用勒纳指数[16],计算公式可以表示为:PCM=(营业收入-营业成本-销售费用-管理费用)/营业收入,可以得到市场化程度指标。由于勒纳指数是衡量市场垄断程度的一个重要的指标,在市场经济中,垄断程度越高,表示市场化程度越低,反之市场化程度越高,垄断程度越低,因而可以使用勒纳指数度量市场化程度。PCM值越大,说明市场化程度越弱;PCM值越小,说明市场化程度越强。

4.控制变量

参考学者的研究结论,本文选择资本结构(LEV)、公司规模(SIZE)、成长能力(MB)、股权集中(TOPI)作为控制变量。资本结构使用固定资产占总资产的比重衡量,公司规模使用资产总额衡量,成长能力使用营业收入增长率衡量,股权集中度使用前10大股东股份占比衡量。

(四)模型构建

为了深入分析内部管理、市场化程度对碳会计信息披露质量的影响,本文构建研究模型(1):

CDI=α+β1ICE+β2PCM+β3LEV+β4SIZE+β5MB+β6TOPI+ε

(1)

在模型(1)中,α表示常数项,ε表示随机扰动项,β表示解释变量和控制变量的系数。

四、实证结果分析

(一)相关关系检验

如果变量之间的相关性较强可能会产生多重共线性问题,使得回归分析的结果产生偏差,为了提高回归分析结果的可靠性,首先对变量进行相关关系检验,使用stata的皮尔逊相关性系数检验方法进行检验,检验结果如表1所示。

表1 相关性分析

在表1中,内部管理和碳会计信息披露的相关系数为0.056,且在5%置信水平下显著,说明内部管理越有效,说明碳会计信息披露质量越高。市场化程度和碳会计信息披露的相关系数为0.073,且在1%置信水平下显著,说明市场化程度越激励,企业的碳会计信息披露质量越高。此外,控制变量资本结构、公司规模、成长能力、股权集中与碳会计信息披露质量的相关系数均为正,说明其与碳会计信息披露质量显著正相关。从各个变量的相关系数来看,相关系数均低于0.5,说明变量之间不存在严重的多重共线性问题。

(二)内部管理对碳会计信息披露质量的影响

为了分析企业内部管理对碳会计信息披露质量的影响,以内部管理作为解释变量,以企业碳会计信息披露质量作为被解释变量,基于模型(1)进行回归分析,主要基于stata进行最小二乘法回归,同时控制个体效应和时间效应。分析结果如表2所示。R2=0.493,说明研究模型具有较好的拟合优度,变量能在较好程度上解释被解释变量。方差膨胀因子VIF值均小于10,说明变量之间不存在多重共线性问题。模型的DW值为1.938,模型的残差不存在自相关问题。

变量内部管理和碳会计信息披露质量的回归系数为0.076,且在1%的置信水平下显著,说明内部管理效率对碳会计信息披露质量产生正向影响。此结论与郭飞等的研究结论一致[17],在企业的一系列管理行为中,内部管理的效率越高,碳会计信息披露质量越高。另外,在控制变量中,各个变量的回归系数均为正且显著,说明其与碳会计信息披露质量显著正相关,在企业内部管理中应给予重点关注,综合运用多种管理手段,提升企业碳会计信息披露质量的提升。

表2 内部管理对碳会计信息披露质量的影响回归分析

(三)市场化程度的调节作用

刘昆[18]、郭飞等人[17]的研究仅验证了内部控制对碳会计信息披露质量的影响,并没有考虑到市场化程度对二者关系的影响。因为随着市场化程度提升,企业之间竞争加剧,信息披露程度要求愈发严格,高污染高能耗企业如果披露虚假信息,污染环境,会面临巨额罚款。为了验证市场化程度在内部管理与企业内部碳会计信息披露质量之间发挥的作用,本文使用交叉变量进行回归分析,分析结果如表3所示。在表3中,R2=0.549,说明研究模型具有较好拟合优度,变量能够在较好的程度上解释被解释变量。方差膨胀因子VIF值均小于10,说明变量之间不存在多重共线性问题。模型的DW值为1.984,模型的残差不存在自相关问题。

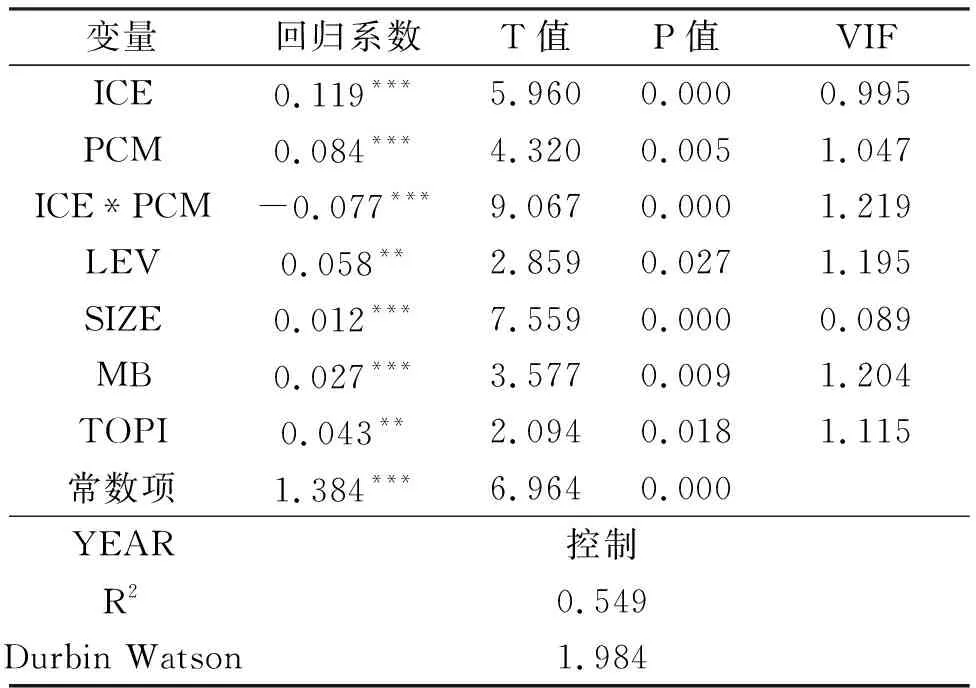

表3 市场化程度的调节作用

变量内部管理的回归系数为0.119,且在1%置信水平下显著;变量市场化程度的回归系数为0.084,且在1%置信水平下显著;变量内部管理和市场化程度的交叉项回归系数为-0.077,说明市场化程度在内部管理与碳会计信息披露之间发挥着调节作用,在内部管理与碳会计信息披露之间产生着反向削弱作用。此结论与刘源的研究一致[19],在市场化程度弱的行业中,行业内实力强的企业在披露信息时,会选择对自身发展有利的信息,防止负面信息对企业的发展产生影响。在市场化程度较弱时,企业的生存和发展压力较小,企业管理者会降低对企业内部的管控力度,降低了碳会计信息披露质量。相反,在企业竞争激烈的行业中,企业的生产发展压力大,对环境的变化较为敏感,会促使管理者加大对企业内部的管控力度。因此,市场化程度会在一定程度上削弱内部管理对碳会计信息披露质量的正向影响。

五、结论与建议

(一)结论

本文以2005-2021年沪深两市A股的重污染上市企业为主要研究对象,通过实证分析得到如下研究结论:变量内部管理和碳会计信息披露质量的回归系数为0.076,且在1%的置信水平下显著,说明内部管理效率对碳会计信息披露质量产生正向影响。在企业管理中,内部管理的效率越高,碳会计信息披露质量越高。变量内部管理和市场化程度的交叉项回归系数为-0.077,说明市场化程度在内部管理与碳会计信息披露之间发挥着调节作用,市场化程度会在一定程度上削弱内部管理对碳会计信息披露质量的正向影响。

(二)建议

1.加强内部管理,提升企业的披露意愿。从我国上市企业的披露现状来看,我国大部分企业的披露意识较为薄弱,披露的效率和质量都较低。企业作为我国市场经济体系的组成部分,在政府还没有出台相关的法律法规之前,企业应该有意识地披露碳会计信息。在企业的发展过程中,部分企业认为治理企业所排放的污染物会增加企业的经营成本,大部分企业在信息披露时存在着“失真”的情况。要加强企业的内部管理,提升企业的碳会计信息披露质量,不仅有利于改善企业的环境污染问题,而且有利于企业实现发展转型。另外,通过对环境污染的治理有利于企业树立正面的企业形象,提升企业品牌价值。因此,从短期来看,企业加强碳会计信息披露可能会增加企业的经营成本,但是从长期来看,节能减排是大势所趋,企业越早进行内部改革,越能在这一过程中掌握主动权,对企业的经营发展越有益。从企业内部管理层面应该重视碳会计信息披露工作,从战略层面进行管理改革,提高企业碳会计信息披露的积极性。

2.完善碳会计信息披露体系。在现有企业碳会计信息披露体系中,企业在信息披露上所采取的方式各异,披露的内容零散且不够全面,导致企业与企业之间无法进行横向对比,主要原因在于我国还没有建立完整的碳会计信息披露体系。为了规范企业的碳会计信息披露行为,在政府层面应该引导建立完善的披露标准,颁布相关的制度规范,要求企业以同样的方式披露相同的内容,逐步提升企业内部碳会计信息披露质量。这样既有利于企业的利益相关者了解企业的碳排放状况,也有利于国家从宏观层面进行碳排放规划,无论是对企业经营还是对政府管理都有着显著的积极意义。此外,会计行业协会也应该积极推动碳会计披露规范体系的建立,在行业内积极作为,引导企业参与碳会计信息披露工作中。统一规范的建立,既能提升企业碳会计信息披露质量的提升,同时也有利于政府部门和行业协会加强对企业会计行为的监管,避免出现违规行为。

3.加强碳排放的检测和管理。在政府出台具体的规定之后,企业明确了自身的碳会计信息披露标准,需要制定相应的制度来规范企业的行为,加强对企业的监督和管理,建立企业与政府之间的沟通机制。在有效的沟通中,企业能够掌握政府的管控要求,按规定办事;政府也能将企业之间的碳排放信息进行横向对比,有利于明确其中做得好的企业,并将成功经验在行业内进行交流和推广,这对企业节能减排有着非常重要的意义。通过政府介入,能够提升企业披露信息的质量,提升公众的信任度,充分发挥社会各界的监督作用,使企业利益相关者的利益不受侵犯。在企业进行碳会计信息披露工作之前还有一项重要的工作就是对企业的碳排放量进行量化管理,并且尽量做到科学、准确、合理,这就需要企业采用新的监控技术。在技术层面,应该积极引进智能化的企业碳排放检测系统,能够随时掌握企业的碳排放总量,帮助企业做好碳排放统一规划,既能提升企业内部碳排放管理的水平,又能帮助企业做到排放量的量化监控,对提升碳会计信息披露质量有着重要价值。