上市企业内部控制与避税行为关系研究

2023-05-16林登艳

林登艳

(作者单位:贵州财经大学)

已有的研究充分证实了内部控制对上市企业避税具有显著影响,但在作用机制和影响方向等方面存在分歧。一方面,部分研究者指出上市企业高质量的内控有助于降低避税成本,使得上市企业能够在避税行为中获取更多的避税收益;另一方面,也有观点认为高质量的内控可以有效降低上市企业代理成本,促使上市企业合规缴税,进而弱化管理层的避税动机。因此,本文将深入探讨内控质量对上市企业避税行为的影响。

一、研究假设

税负在支持国家财政收入的同时,也给上市企业带来了现金支出的压力,决策人倾向于利用信息不对称来应对外部的监管制约,以此遮掩上市企业普遍存在的避税行为[1]。基于此,本文提出如下假设。

H1:在控制相关变量的情况下,上市企业存在避税行为。

总的来说,高质量的内部控制包括高质量的税务相关控制,也就是说,完善的内控机制能够更好地监督经理人依法缴税,减少上市企业的避税行为。基于此,本文提出以下假设。

H2:内部控制能够有效抑制上市企业的避税行为,即上市企业内控质量与避税行为具有负相关关系。

二、研究设计

(一)样本选取与数据来源

本文选取2015—2019 年间的A 股上市企业作为研究样本,所用内控指数来自迪博数据库,其余数据均来自CSMAR 数据库,部分缺失数据采用手工搜集方式补齐。

(二)变量选取

1.内部控制质量(DIB)

随着我国内控制度的完善,独立第三方如迪博内控指数被普遍认为能够较好地刻画不同上市企业间的内控水平差距。基于此,本文采用迪博内控指数对不同上市企业的内控质量进行衡量。

2.总体税负(TBR)与上市企业避税程度(TA)

为对上市企业避税行为进行全面的刻画,本文参考孙晓妍、盖地[2]对税务筹划的定义,通过上市企业的总体税负来推算上市企业的人为避税行为:

同时,在对总体税负进行回归分析的过程中,借鉴刘行、叶康涛[3]的处理方法,将应计利润作为被解释变量,以消除可能的盈余管理对结果的影响,此时,上市企业中的人为避税因素反应在残差εi中,即本文的避税行为变量TA。

3.控制变量

本文引入企业规模(SIZE)、财务杠杆(LEV)、企业成长性(GROWTH)、产权性质(PRO)、资本密集度(CAPINT)、账面市值比(M/B)、无形资产密集度(TANG)、投资收益(ROI)、机构投资者持股(INS)、每股收益(EPS)等作为模型控制变量。

(三)模型构建

1.避税行为模型

构建上市企业总体税负(TBR)模型以推算上市企业的避税行为(TA)因子,模型如下:

在上述模型中,i和t分别代表企业和年份;α0为常数项,α1和θi代表回归系数;TBR为被解释变量,表示企业的总体税负;AP为解释变量,表示上市企业的应计利润;Controls为与企业避税相关的一系列控制变量。在控制了应计利润与其他控制变量的情况下,企业避税行为反应在残差中,即εi为TA。

2.内部控制质量分析模型

为研究内部控制质量对上市企业避税行为的影响作用,引入模型(4)进行检验:

在模型(4)中,i和t分别代表企业和年份;TA为被解释变量,表示企业的整体避税行为;β0为常数项,β1和γi代表回归系数,μi,t为随机扰动项;DIB为解释变量,表示企业内部控制质量;Controls为与企业避税相关的一系列控制变量。

三、结果分析

(一)描述性统计

表1 描述了本文中用于模型构建的全部变量的总体数字特征,从中可以得到以下初步结论。

表1 各变量的描述性统计结果

(1)整体来看,总体税负TBR 约占用了7%的企业收入,但不同个体间税负差异较大。其最小值小于0,说明个别企业在某年度收到的税费返还要高于其支付额,即在当年享有较多的税收优惠;最大值达到35%,则表明个别企业税负总支付过高,这些企业应考虑在各项交易中充分利用货币时间价值来减轻自身税负。

(2)应计利润AP 平均值与方差偏离程度较高,这表明企业间盈余管理水平波动程度较高,不同企业的财务信息调整行为对税负的影响程度具有较大差别。

(3)通过内控指数DIB 可以看出,不同上市企业间内控机制的有效性存在很大差距,但整体内部治理状况保持在较高水准上。

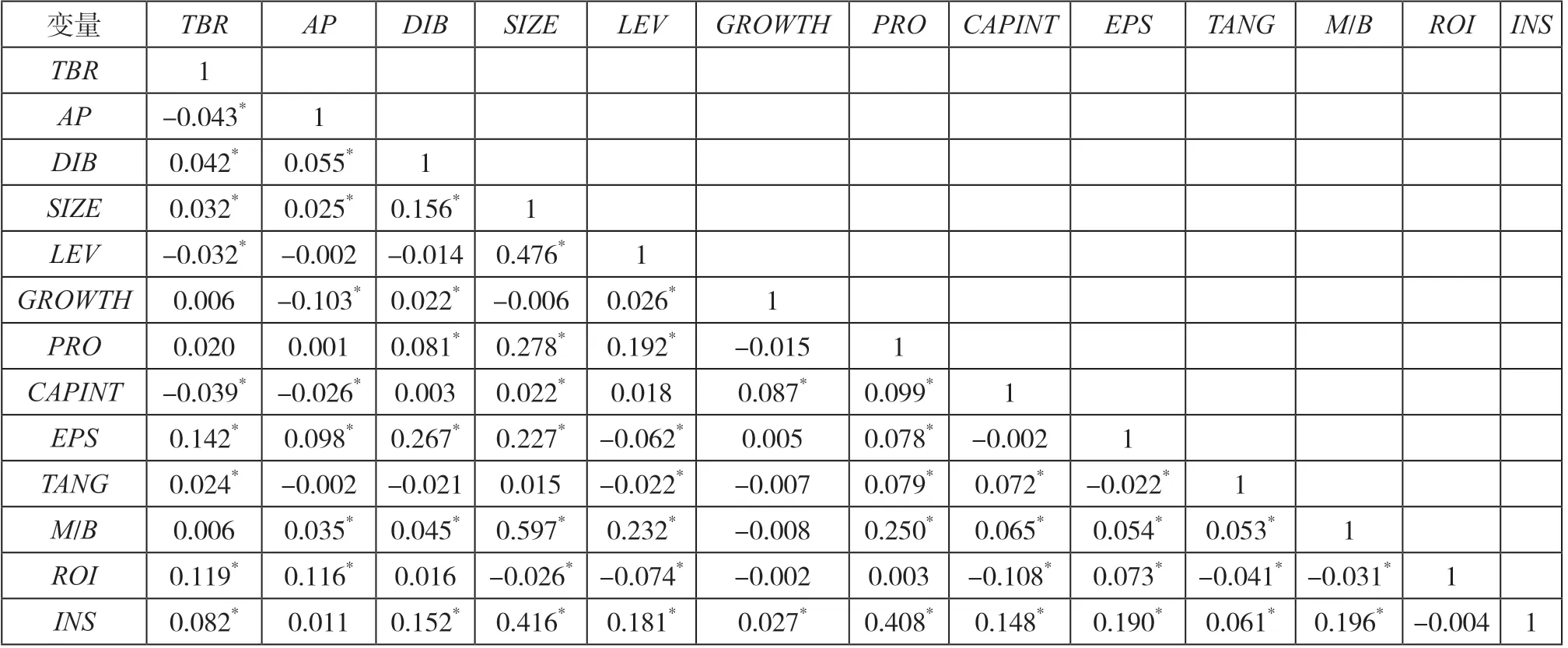

(二)相关性分析

对全部变量两两之间的关系进行分析,相关系数结果列示在表2 中。从表2 可以看出,3 个主变量之间,AP 与TBR 的相关性在5%水平上显著为负,而DIB 与TBR 的相关性在相同水平上显著为正,其中绝大多数控制变量之间的相关系数小于0.05,这表明模型涉及的控制变量之间不存在严重的多重共线性问题。因此,本文控制变量的选取较具科学性。

表2 主要变量相关性分析

(三)Hausman 检验

如表3 所示,模型(2)(4)Hausman 检验的卡方结果分别为173.73 与664.86,表明P值均在显著性水平下拒绝了原假设,因此本文选用基于面板数据的固定效应模型进行研究。

表3 Hausman 检验结果

(四)回归结果分析

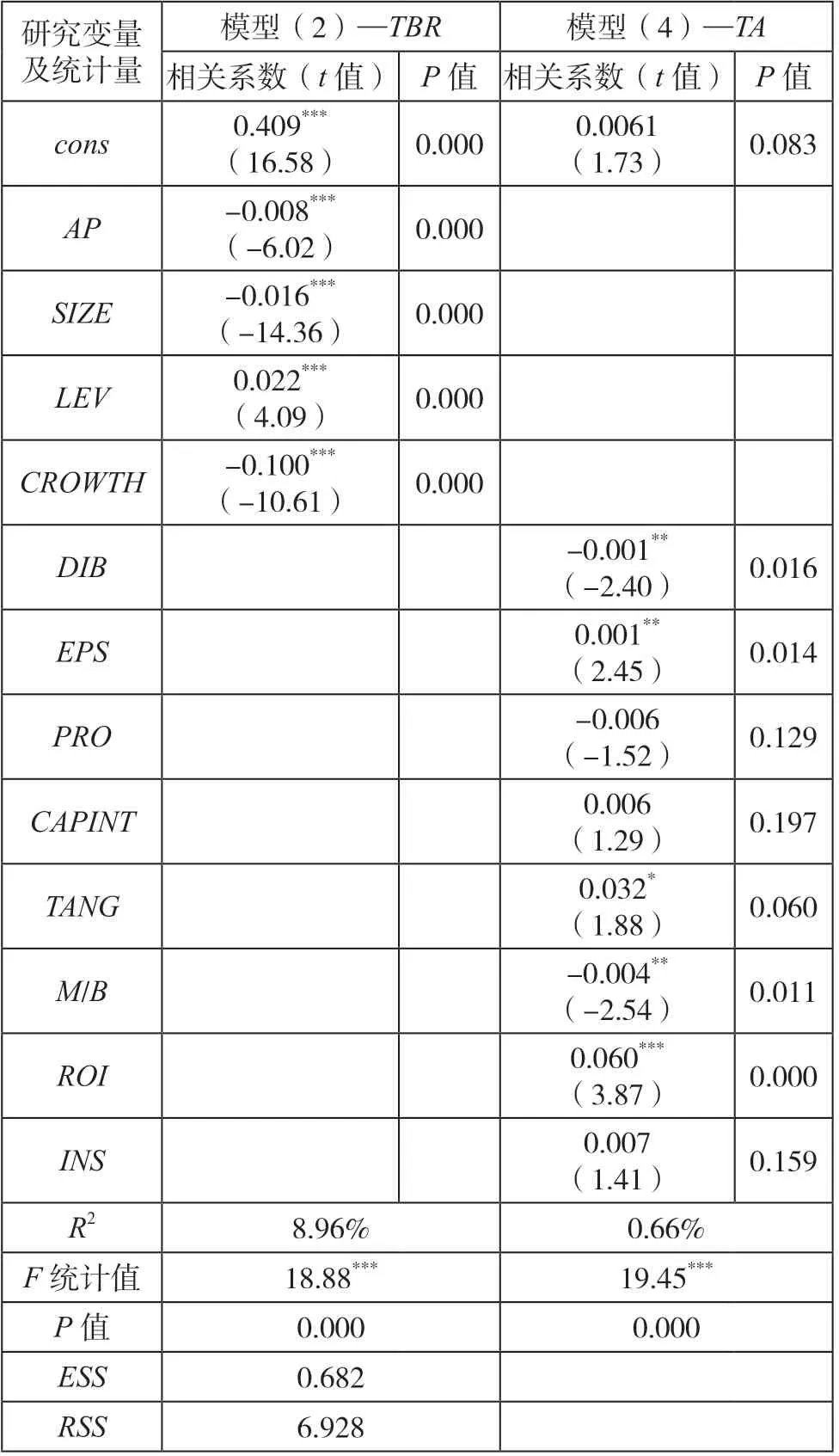

模型(2)(4)的回归分析结果均列示在表4 中。

表4 实证研究的估计结果

1.避税行为回归分析

模型(2)通过总体税负TBR 来推算上市企业的避税程度因子εi,其回归结果中R2为8.96%,这是在剔除了应计利润的影响后,残值中存在大量的人为避税行为对TBR 产生影响所导致的。本文将这些人为因素(即εi)界定为避税行为(TA)。另外,从总平方和(TSS)的角度来看,残差平方和(RSS)大于回归平方和(ESS)(6.928 >0.682),表明残差中含有大量因素影响上市企业的避税行为,其中包括人为避税因素,即上市企业普遍存在避税行为,充分支持H1。

模型(2)中TBR 的估计结果显示,应计利润AP 与上市企业总体税负水平具有显著负相关关系。

2.内部控制对避税上市企业的影响分析

模型(4)回归结果显示,F值为19.45,表明设定模型具有统计意义,模型拟合优度反映了回归方程所能解释的变差比例,其取值在0~1,其越接近1,说明回归方程对于样本数据点的拟合优度越高,因此虽然模型拟合优度R2仅为0.66%,但仍具有一定的统计意义,较低的拟合优度不会对本文论证结果的科学性产生明显影响。

此外,内部控制质量DIB 与上市企业避税行为TA 之间的回归系数为-0.001,并在5%的水平上显著,表明二者之间显著负相关,即内控质量越高,上市企业避税程度越低,这与陈骏[4]、陈作华[5]等人的研究结果一致,H2得以验证。

在控制变量方面,大部分变量的回归结果均具有显著性,这表明本文控制变量的选取较为合适。具体来看,EPS 及ROI 均与被解释变量TA 存在显著正相关关系,表明随着企业盈利能力的提高,企业可能更多地采取避税行为以获取更高的税后收益。

四、结语

本文基于内部控制与上市企业避税行为的关系研究,借助我国2015—2019 年A 股上市企业数据,构建面板模型进行实证分析,得出如下结论:上市企业普遍存在避税行为,且上市企业内部控制的有效性可以显著抑制上市企业的避税动机,即高质量的内部控制建设水平可以有效规范上市企业的避税行为。