再生铜产业发展现状及发展机遇

2023-05-10赵冬伟

张 勇,赵冬伟,舒 波

(1.中国铜业有限公司,2.云南铜业股份有限公司,云南 昆明 650000)

0 引言

中国是全球最大的精炼铜生产国和消费国,在铜资源的使用上始终存在资源自给率底与消耗量大的矛盾,再生铜的利用在一定程度上缓解了国内市场对铜精矿的需求。再生铜不仅能够实现铜资源的循环利用,而且是节能减排、助力碳达标、碳中和的重要手段。

中国再生铜产业经过多年的发展,已经形成了相对完整的产业基础和体系,成为中国铜产业重要组成部分。自2020年起中国废铜进口政策发生变化后,固废已实现零进口,国内再生铜产业也迎来了新的发展时期和发展机遇。

1 再生铜产业是中国铜工业重要组成

据美国地质调查局(USGS)统计数据显示,2021年全球铜矿资源量和储量总量为29.8亿吨,其中:保有储量为8.8亿吨,保有资源量(不含储量)为21亿吨。据中国矿产资源报告(2022),中国铜金属保有储量约3494.79万吨,约占全球的3.97%;铜资源紧缺,原料对外依存度超过70%,资源安全保障程度低,再生铜可作为铜原料重要补充,减少对矿产铜原料的依赖,因此加大再生铜的回收利用为中国铜资源安全提供了有力保障。

再生铜作为重要资源日益受到行业发展广泛关注,据不完全统计,全球精炼铜总量的30%左右是以再生铜为原料生产的。发达国家精炼铜原料来源越来越依靠再生铜来满足,美国以再生铜为原料生产的铜产量占到总产量80 %以上,欧盟等发达国家以再生铜为原料生产的铜产量也占其本国总产量60%以上。中国铜矿资源自给率低,原料供应不足与产能过剩之间的矛盾日益突出,积极抢占和充分利用废杂铜资源,提高再生铜的利用水平,是解决中国铜资源短缺,实现节能减排的重要途径。

2 再生铜产业发展现状

2.1 原料市场

据国际铜研组(ICGS)和安泰科数据,2021年,全球精炼铜产量2120.5万吨,同比增长3.36%。中国精炼铜产量1049万吨,约占全球的43%,精炼铜表观消费量超过1400万吨,消费量占比超过全球的1/2;全球精矿含铜1684万吨,中国精矿含铜170万吨,占全球比例10%左右,原生铜矿资源自给率不足20%。

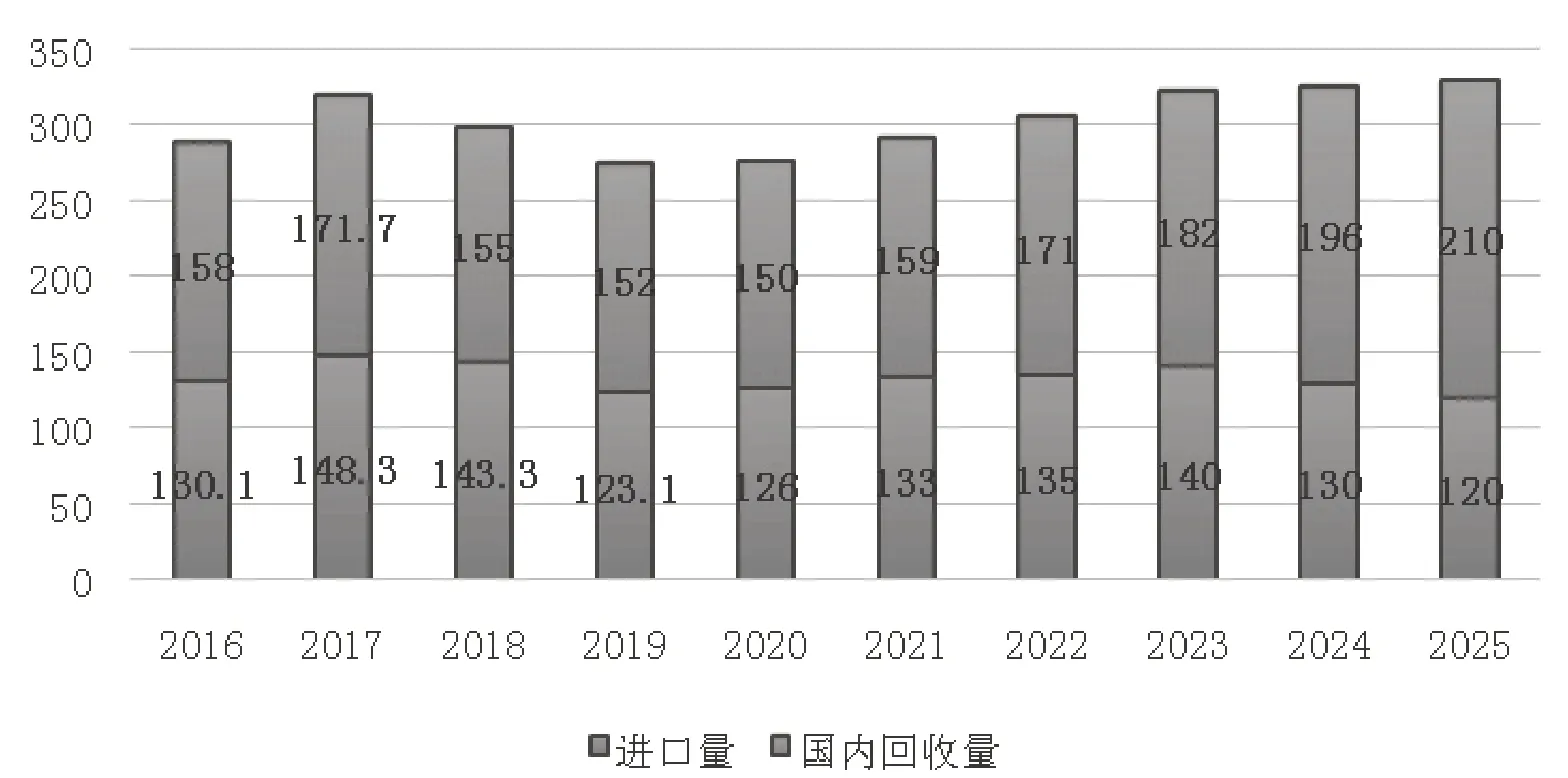

2021年,国内再生铜产能约450万吨,产量300.5万吨。从原料结构看,我国长期以来是全球最大的废杂铜进口国,欧美约70%以上的再生铜出口到中国。近年来国内回收量约160万吨,呈现为稳步增长趋势。目前再生铜在电解铜原料中的占比为25%左右,低于世界平均水平,与发达国家差距较大。

另外值得注意的是,目前部分废铜的进口方式调整为在海外直接熔铸为铜锭再进口,在海关并不统计为“铜废碎料”,这一部分数量并不透明,据安泰科了解,前几年大概每年有几万吨,数量相对有限,随着近两年进口政策变化,企业对此类进口的积极性提高,特别是2019年,这一部分的进口数量有较明显增长,初步预估已达15-20万吨/年,甚至更高。

图1 2016-2025年中国废铜供应量及预测

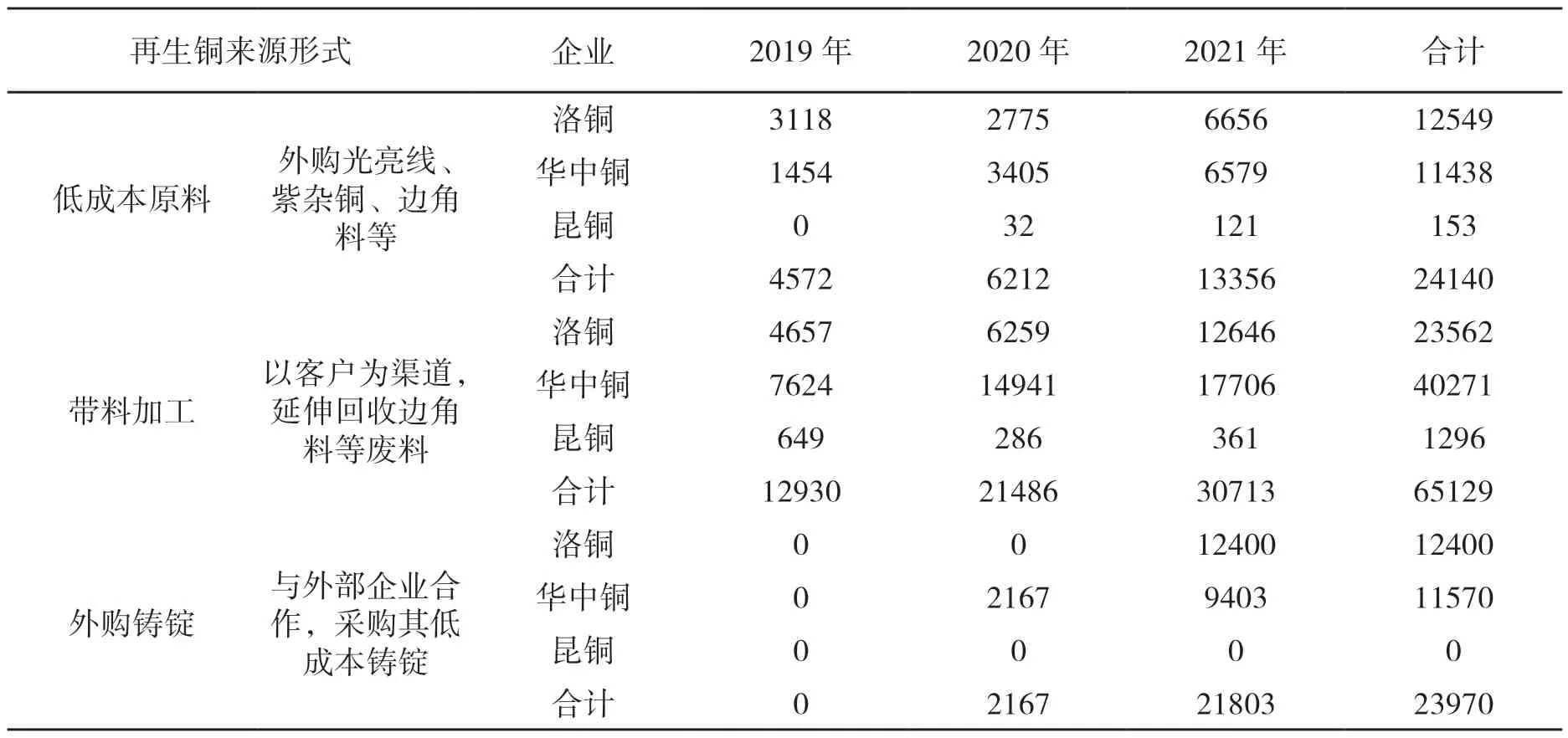

再生铜原料的来源形式,以中国铜业铜加工企业为例,再生铜来源划分为:外购光亮线、紫杂铜、边角料等低成本原料;以客户为渠道,延伸回收边角料等废料,完成带料加工;外购铸铜锭。2021年中国铜业处理再生铜6.58万吨,其中铜加工企业消纳4.4万吨(其中购买废铜1.33万吨,边角料带料加工3.07万吨),外购铸铜锭2.18万吨,较之前均有大幅提升,也反映出当下再生铜原料市场在不断扩大。

2.2 产业分布

中国再生铜产业经过多年发展,形成了从回收、进口拆解到加工利用一体化完整的产业链。

从产业集中度看,再生铜产业形成了以民营经济为主、小而散的格局,再生铜利用企业数量约2000家,生产规模5000吨以下的小型再生铜企业占总数70%-80%,随着社会环保意识提高,企业环保压力日益加大,再生铜企业淘汰落后产能的速度进一步加快,产业集中度正在逐步提高。

表1 中国铜业铜加工企业再生铜利用情况(吨)

从产业分布看,长三角、珠三角、环渤海是中国再生铜产量最大区域。由于全国80%的铜加工企业分布在这些区域,全国75%左右再生铜产量在这些区域被消纳利用。这些地区再生铜产业也有不同特点:珠三角地区是以进口废杂铜为原料,进行拆解、分类销售;长三角地区以利用再生铜为原料,生产铜材及黄铜制品等;环渤海地区以利用再生铜为原料,生产电线电缆等产品。

2.3 技术装备

再生铜原料绝大多数来源于社会消费后的废品回收,因此具有原料来源范围广、成分复杂、质量高低不一的特点,而处理再生铜原料的设备也因为处理原料工艺的不同而各有差异,同时因为处理环节的不同,适用的技术装备也不一样。目前,中国处理再生铜的工艺主要有直接利用和火法熔炼两类。工频感应炉被广泛应用到再生铜的直接利用中;火法熔炼设备有反射炉、感应炉和竖式炉等,目前中国使用最多的是反射炉熔炼,比如奥斯麦特炉和艾萨炉[2],但由于原料来源情况差异,一般处理再生铜之前还需增加炼前处置装备。

在完成拆解和分拣以后,又根据再生资源回收的价值进行前期分类,如形成再生塑料、再生金属等,针对再生金属又采用干式破碎、湿式破碎、分选、摇床等设备进行非金属和金属的物理分离,在这过程中撕碎机、湿法锤片式破碎机、搅拌桶、螺旋输送机、渣浆泵、摇床、滚筒筛、甩干机、板框压滤机等都属于现在主流的处理设备。通过炼前处置使得再生铜在炼前得到有效的回收和清理,具备进入下一工艺环节的条件。

再生铜原料品位达到一定要求后进入废铜熔炼环节,这些技术装备中主要有固定式反射炉、倾动炉(精炼摇炉和NGL炉)等。固定式反射炉是生产品位较高再生铜常用的火法精炼工艺,该工业炉一般对含铜达92%以上的原料进行处理,在处理过程中多采用天然气作为燃料提高熔池反应温度,加入适量配置的煤作为还原剂,整个生产过程通过氧化、还原、浇铸等流程产出含铜大于99%的阳极铜,具备进入到电解工艺环节的条件。

NGL炉结合了倾动炉和回转式阳极炉的优点,采用的燃料既可以是气体燃料,也可是粉煤等其他燃料,NGL炉炉体密闭好,环保受控,应用于处理含铜90%以上的再生铜原料[3]。

顶吹熔炼炉有奥斯麦特炉和艾萨炉等,采用高温富氧熔池熔炼技术,处理中低品位的再生铜原料,即在熔炼炉内通入富氧空气将含铜物料和熔剂一起搅拌发生氧化、还原反应,得到品位90%以上的铜产品[4]。

近年来,还有矿铜冶炼厂开发了利用PS转炉-阳极炉的工艺协同处置再生铜,再生铜的品位可高可低,过剩的吹炼热量以及较强的杂质脱除能力,都为协同处置再生铜原料提供了有利条件[5]。

再生铜回收利用是有色金属行业实现双碳战略目标的重要途径,再生铜行业目前正处在一个转型升级的关键时期,企业只有不断进行科技创新,以节能环保,提高综合利用水平为目标,进一步强化各种有价金属元素分离提取技术的研究、开发完善节能、环保技术,实现资源高效利用,实现节能减排绿色发展。

3 再生铜产业发展存在的问题

目前中国再生铜利用水平与先进发达国家存在较大差距,主要体现在回收体系不完善,缺乏大量环保达标、组织规范的专业化回收主体;回收技术存在很多技术瓶颈,缺乏精细化分拣技术,设备的机械化和自动化水平较低;在产贸融结合方面存在明显不足和差距、缺乏对冲风险的金融手段和能力。

4 中国再生铜产业的发展机遇

4.1 原料有基础

据统计[6],全球过去数十年生产的矿产铜,超过一半以上的产量作为再生铜在循环使用。目前发达国家已经有完善的再生铜循环利用体系,如美国再生铜产量占其总产量的80%左右,德国占比达60%左右。根据中国有色金属再生金属分会初步测算,随着中国工业化水平的不断提高,国内再生铜保有量将进一步增加,目前很多设备和产品已进入报废高峰期,国内再生铜保有量达1.4亿吨左右。

4.2 增长有空间

据中国有色金属工业协会再生金属分会数据,2020年受疫情影响,中国再生铜产量325万吨,2021年产量334万吨,但再生铜循环利用水平与国外相比有很大差距。当前国家产业政策大力支持再生资源产业发展,根据“十四五”循环经济、原材料产业规划,将重点开发“城市矿山”资源,支持优势企业建立大型再生铜回收基地和产业集群,积极推进再生金属的回收、拆解、加工、分类、配送一体化发展。到2025年中国再生有色金属产量达到2000万吨,其中再生铜产量达到400万吨。

4.3 政策有支持

随着国家资源综合利用增值税政策的调整,资源回收利用过程的高质量有序合规化管理进一步加强,特别是财税(2021)40号公告的实施,制止了资源回收企业过去回收、销售两头不开增值税发票的情况[7],企业必须按照国家规定依法纳税,将削弱附加值低产品生产企业的原料采购议价能力。再考虑到铜冶炼企业对“双碳目标”达标的要求,因此生产低附加值产品的企业将面临较大原料采购成本压力[8-9]。

5 中国铜业再生铜产业的发展举措

中国铜业依托自己成熟的冶炼技术、先进的冶炼工艺和综合回收系统,围绕打造具有中国铜业特色的第三代铜冶金工艺技术,把清洁生产、资源综合利用和可再生资源开发融为一体,参与到社会大循环经济建设之中,同时具备铜冶金产品生产、能源转换、消纳社会废弃物三大功能。按照公司“十四五”发展战略目标,依托现有企业和新建产能,规划2025年再生铜产能将达到10万吨。为了实现公司发展目标,重点做好以下几方面工作。

5.1 自建资源回收配送网络体系

加强对自身客户废料的回收。通过签订销售协议,加强对下游客户废料的回购,既扩大再生铜用量,又节省返空运输,从而降低原料采购成本。

依托或借鉴再生铝回收网络,在全国范围内选取重点区域进行布局,自主系统建设废料收购配送网络。注重回收资质、进口资质、甚至是拆解资质等重要资质的获取工作,通过自建废料收购网点的方式,直接向中下游铜消费企业收购新旧废料,增强废料的供给能力。

5.2 合作发展资源回收体系模式

建立先进的电子废料备料与取样分析系统,设计合适的采购定价与结算制度体系,提高回收能力确保原料稳定供应。通过与社会相关资源回收公司、环保平台公司、废品收购站的合作,扩大资源回收网络体系,确保废料的供给,降低回收网络布局成本,实现互利共赢。

5.3 打造数字化、智能化生产线

围绕数字驱动、智能赋能目标,适时开展再生铜项目国内外布局投资研究和论证,择机布局;同时重点关注东南亚、西亚等废杂铜和电子废料拆解、冶炼的业务模式,研究将其生产的粗铜或阳极板采购运回国内电解的可行性,助力企业高质量发展。

5.4 增量布局再生铜企业

与主要再生铜集聚地相关厂商展开合作,增量布局再生铜企业。通过介入中低品位废杂铜及废电路板处理,提高铜原料的多样性,并着手布局新能源电池回收利用产业。在现有铜冶炼厂择机投资改建或新建再生铜项目,并以此为试点,探索发展再生铜的实施路径及商业模式。

6 结束语

随着中国制造业的崛起及碳达峰碳中和对铜产业节能减排要求的提高,再生铜产业将进入绿色高质量发展阶段,再生铜原料供应流向也将逐渐向附加值相对较高的铜加工材和冶炼端方向倾斜,同时针对再生铜利用率低、回收体系不完善、回收技术、市场风险等发展存在的问题,突破产业发展中的关键技术与装备,提高污染预防治理能力,完善再生铜产业链的补链、强链、延链工作,进一步提升再生铜产业竞争力,是实现中国铜工业转型升级发展的重要途径。