中国互联网企业风险投资网络及区位影响因素

2023-05-10苑诗晨匡爱平吴明宇汪明峰

苑诗晨,匡爱平,吴明宇,2,汪明峰

(1.华东师范大学 a.中国现代城市研究中心;b.城市与区域科学学院,上海 200241;2.北京电控产业投资有限公司,北京 100027)

自1994年中国正式接入国际互联网以来,互联网产业迅速发展,特别是近年来移动支付、共享经济、在线教育与医疗等新兴业态不断涌现,重塑了城市与区域的运行规则、生产组织和发展模式,互联网行业已成为中国“新经济”发展的中坚力量。除了国家和各级政府宏观政策的大力支持,互联网企业的投融资战略协同也对互联网产业发展起重要的推动作用(武氏玄绒 等,2019)。互联网企业通过建立投资部门,以风险投资的方式不断深耕产业链条、扩建生态圈系统,参与到各行各业中小企业的发展中,多次掀起全国范围的互联网投资创业浪潮(刘婷婷 等,2021)。以“互联网+”融合传统经济要素发展的新路径为城市与区域发展提供新的机会窗口(吴明宇 等,2020),分析互联网企业风险投资网络结构与区位选择成为透视区域“新经济”发展态势的重要切入点。

中国已形成以北京、上海、深圳、广州等城市为核心节点的风险投资网络(汪明峰 等,2014;Wu et al., 2022),风险投资活动在城市间呈现一定的流动性和网络性特征,但向心性仍很强、本地化倾向显著(方嘉雯 等,2017;赵玉萍 等,2020)。在区位选择及其影响因素方面,风险投资的资本倾向于流向发展机会多、投资回报率高的地区(Pan et al., 2016)。虽然联合投资和社会关系网络可以在一定程度上克服距离的影响(Fritsch et al., 2008),但风险投资活动仍具有较强的距离依赖性(Martin et al., 2005)。此外,本地偏好(Fu et al., 2020)、地方政策(Sunley et al., 2005)和交通条件(杜德林等,2022)等也是重要的影响因素。

当前,互联网头部企业已成为私募股权市场最活跃的投资者之一(杜灵恩 等,2016),互联网企业为扩大自身产业生态圈,正深刻重塑既有的风险投资网络(戎珂 等,2018)。中国“新经济”繁荣的背后,蕴含着以BAT(百度、阿里、腾讯)等大企业为核心、新兴互联网创业企业不断涌入的互联网产业格局(刘刚,2019)。虽然,风险投资与互联网产业相互吸引,二者具有高度的地域耦合性(黄筱彧 等,2018;Li et al., 2022)。但目前关于互联网经济影响下风险投资网络的空间特征、互联网企业的区位动态和机制等话题还较少被关注。互联网经济与风险投资的联合强化了“新经济”活动的流动性(马骥 等,2009),但作为知识和技术驱动型的典型行业,互联网投资根植于地方环境并具有一定的路径依赖性(Zhang, 2013),其区位选择机制相较于传统行业风险投资活动更加复杂。综上,互联网经济影响下的风险投资网络具有怎样的空间特征?其演化过程和机制如何?这些是“新经济”时代下经济地理学亟需回答的问题。基于此,本文拟通过整理2001—2019 年中国各地级及以上城市(未包含港澳台地区)互联网企业的风险投资事件,考察互联网企业的风险投资网络空间格局和发展过程;探讨互联网经济下风险投融资活动的集聚与扩散效应;结合演化经济地理和产业区位等相关理论,使用负二项回归模型检验互联网企业风险投资的区位因子,以期深入理解互联网企业行为的空间格局和决策机制,进而丰富互联网时代的“新经济”产业研究。

1 数据来源与研究方法

1.1 数据来源

数据主要源于IT 桔子互联网企业数据库①https://www.itjuzi.com,该数据库包含较为完整的互联网行业企业数据,提供风险投资事件的数据统计,已被应用到相关领域的研究中(Yang et al., 2019;段吕晗 等,2019;刘婷婷 等,2021)。风险投资事件信息主要包括投融资双方的企业名称、所属地区、所属行业,以及投资事件的时间、阶段、轮次、金额等信息。从该数据库筛选中国2019年之前成立、且进行过5次以上风险投资活动的互联网企业(不含港、澳、台地区),经过数据清洗,最终获得共包含172家互联网企业、5 254起投资事件的数据库。

在区位影响因素数据中,普通高等院校、人均地区生产总值、第三产业占总产值比例数据源于相应年份的《中国城市统计年鉴》(国家统计局城市社会经济调查司,2013;2016;2018);2015 和2017年的国家级众创空间数据来自于国家科技部公布的《国家备案众创空间名单》(科学技术部火炬高技术产业开发中心,2015;2017),由于《国家备案众创空间名单》于2015 年首次发布,2012 年国家级众创空间数据以《2013 年中国火炬统计年鉴》(科学技术部火炬高技术产业开发中心,2013)中的国家级科技企业孵化器代替;民用航空客运数据源根据携程网站②https://flights.ctrip.com/online/channel/domestic整理而得。

1.2 研究方法

1.2.1 网络构建 根据企业间的风险投资行为构建中国各城市间的联系网络。不同阶段的风险投资规模不同:天使期投资,融资规模在100 万~1 000 万之间;扩张期投资,融资规模在1 000 万至数亿之间;融资期投资,融资规模达到10 亿以上。借鉴GaWC小组探讨城市间的经济联系的方法,构建城市联系强度的评价指标(Taylor et al., 2002),将处于天使期投资的联系权重赋值为1,处于扩张期投资的联系权重赋值为2,处于上市融资期的联系权重赋值为3。最后,计算投资联系的总值,其表达式为:

式中:R(a,b)为a城市向b城市投资的联系强度;Via表示来自a城市的互联网企业向b城市展开某一阶段投资的数量;Wia表示来自a城市的i互联网企业投资规模的权重值;GR(a,b)表示a和b两城市间的联系强度,数值越大表示a、b间的联系越紧密。构建中国互联网企业风险投资网络后,采用社会网络分析方法测度城市间联系的入度和出度(彭勇 等,2020)。

1.2.2 回归模型 考虑到数据具有超离散性,选择负二项回归模型探究互联网风险投资企业空间区位的影响因素(段吕晗 等,2019)。回归模型为:

式中:Xi是解释变量;βi是变量的回归系数;K代表超离散程度,服从均值为0、方差为α的伽马分布,若α越大,探究对象的超离散程度就会越强;λi是被解释变量Yi的估计参数,Yi服从泊松分布,具体表示为:

2 投融资网络空间格局演化分析

从时间尺度上看,近20年来中国互联网企业的风险投资发展迅速,大致可以划分为3个阶段(图1)。2001—2012 年为初始发展阶段,起步较晚,跨度长,增长缓慢。2013—2016 年为快速发展阶段,投资事件数量急剧增长,并于2016 年达到峰值,该阶段以BAT 为代表的互联网企业已较为成熟,同时,新兴互联网企业大量涌现,为投资市场注入活力。2017—2019年进入调整发展阶段,投资数量呈负增长,特别是2018—2019年,互联网投资市场进入“寒冬期”。

图1 2001—2019年中国互联网企业投资总量与占比Fig.1 The total investment and proportion of Internet enterprises in China from 2001 to 2009

2.1 投资企业的时空演变特征

少数互联网企业是风险投资的主导者。截至2019年,中国互联网风险投资总量的近50%来自排名前十位的互联网企业(图2),具有显著的“派系”特征。特别是2015年之后,虽然风险投资总量呈下降趋势,但由互联网企业发起的风险投资数量占全行业风险投资总量的比例反而有所上升(图3),表明中国互联网企业对国内风险投资市场的发展起到日益重要的作用,互联网中小企业的再融资更加依赖于行业巨头的风险资本。

图2 排名前十的互联网企业投资数量及占比Fig.2 The number and proportion of investment by the top 10 Internet companies

图3 2001—2019年互联网风险投资方企业数量与投资数量全国占比Fig.3 The number of Internet investors and the proportion of their investment in the country during 2001-2019

从投资方企业的空间分布(图4)看,投资方企业高度集中在中国东部地区少数几个大城市,中西部地区城市对外部地区的投资相对较少,具有显著的非均衡性。2001—2019 年,北京、深圳、上海、杭州、广州的互联网企业风险投资总数分别位居前五名,合计风险投资数量占总量的92.93%。其中,北京保持其互联网企业风险投资的领先优势,深圳、上海、杭州等城市也以路径依赖的方式实现比例增长。近年来,虽然上海、深圳等城市在互联网风投公司数量上与北京缩小差距,但宏观区域尺度上的地域差异几乎没有改变。

图4 2001—2019年中国互联网企业风险投资流出度空间分布Fig.4 Spatial distribution of venture capital outflow of Chinese Internet enterprises from 2001 to 2009

2.2 融资企业的时空演变特征

从空间分布上看(图5),融资方企业的空间分布也具有较为显著的非均衡特征,但与投资方企业的空间分布相比,集聚趋势有所减弱。北京始终是中国互联网企业风险投资流入的枢纽,截至2019年,约有45%的投资流入到北京,约85%流入到前五位城市。尽管互联网企业风险资本在全国范围呈现一定的扩散趋势,但中西部地区仍处于较边缘的位置,仅成都跻身风险投资流入前十的城市行列。同时,本地互联网企业的存在吸引了初创企业的集中,降低了初创企业的进入壁垒,使得互联网风险投资活动呈现显著的本地化特征。

图5 2001—2019年中国互联网企业风险投资流入度空间分布Fig.5 Spatial distribution of venture capital inflow of Chinese Internet enterprises from 2001 to 2009

从融资方企业的所属行业看(图6),文娱传媒、企业服务(包括IT服务、创业服务、法律服务等为企业发展提供专业性或通用性的服务行业)、游戏行业等行业是互联网企业关注的主要领域,超过39%的风险投资活动属于这三大技术领域,其中文娱传媒类931 家、企业服务类687 家、游戏行业类452家。由于互联网企业的风险投资更加注重与母公司发展战略的协同,需考虑商业生态建设、成本节约、价值创造等多个方面(戎珂 等,2018),因此更倾向于投资收益高、规模大、创新性强的互联网技术应用领域。

图6 2001—2019年中国互联网企业风险投资的行业分布Fig.6 Distribution of venture capital of Chinese Internet enterprises from 2001 to 2019

2.3 投融资网络的核心-边缘结构

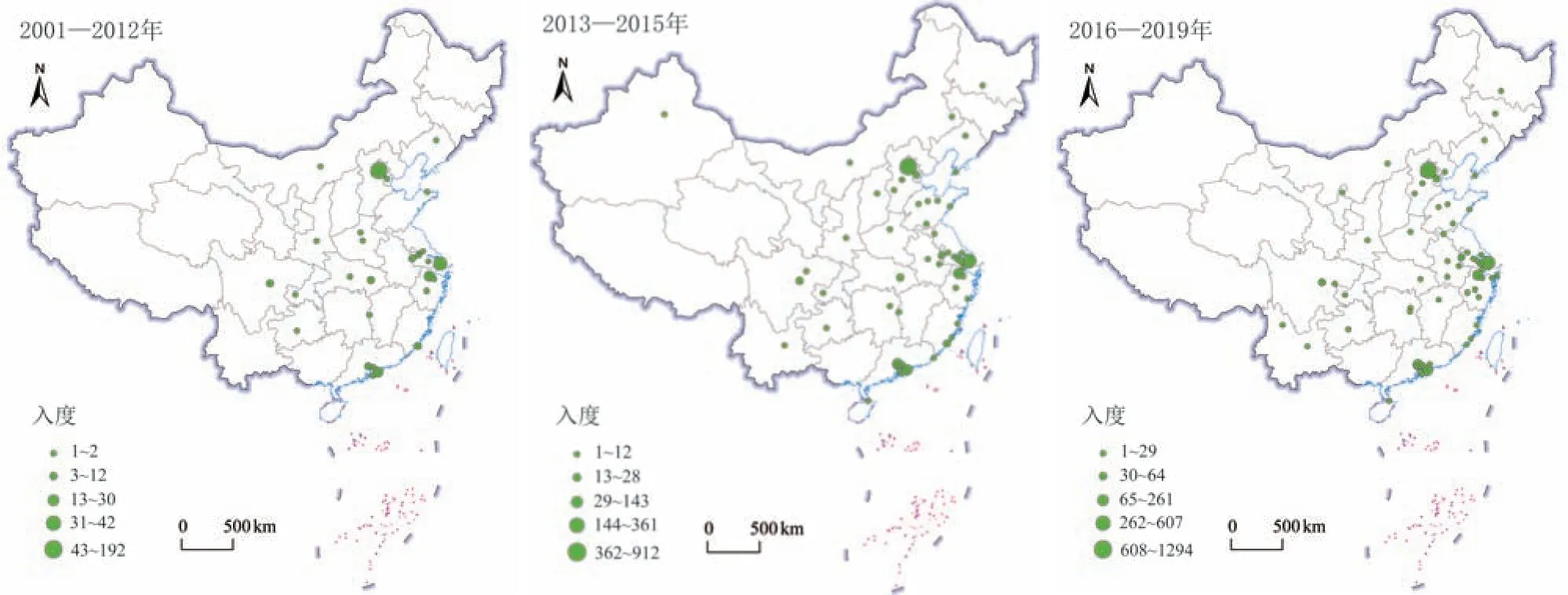

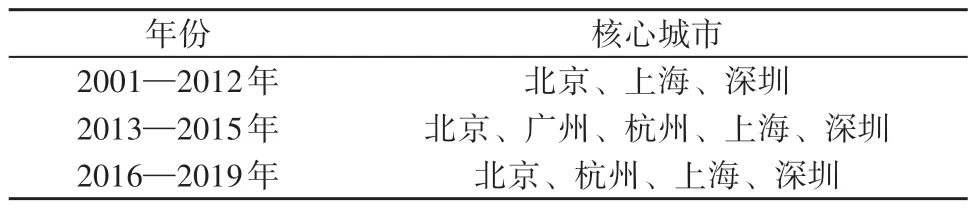

近年来,基于互联网风险投资的城市网络联系的分布逐渐广泛(图7)。初始阶段(2001—2012 年)共涉及47 对投融资联系,快速发展阶段(2013—2015 年)共涉及153 对投融资联系,调整发展阶段(2016—2019年)共涉及182对投融资联系。将城市互联网风险投资矩阵导入Ucinet 软件,运行得到的网络相关度数值均在0.9 以上,表明中国互联网企业风险投资网络始终具有显著的“核心-边缘”特征。此外,参考已有文献(徐宜青 等,2016),把核心度>0.1的城市归为核心城市,发现在各发展阶段中,东部沿海地区少数几个大城市构成核心地区,中西部绝大部分城市则处于相对边缘的状态(表1)。与传统风险投资网络相比,除了北京、深圳、上海等城市(Pan et al., 2016),杭州在网络中的重要性也相对显著。总体上,随着城市间的联系逐渐加深,中国互联网企业风险投资网络的空间发展路径具有一定的路径依赖特征,优势地区间的联系日益紧密,边缘地区发展较为缓慢。

表1 2001—2019年中国互联网风险投资网络核心城市Table 1 Internet venture capital network core city in China from 2001 to 2019

图7 2001—2019年基于中国互联网企业风险投资的城市网络结构演化Fig.7 Evolution of urban network structure based on Chinese Internet enterprise venture capital from 2001 to 2019

为更加清晰地揭示互联网风险投资的流向,理解互联网企业风险投资特点。筛选出联系强度在均值以上的城市对,并基于风险投资联系强度界定城市间的关系:若城市a 对城市b 的投资总量占该阶段a城市投资总量的5%以上,则认为城市a对城市b 有高投资倾向,相反则属于低投资倾向。进一步地,根据两城市间的投资倾向性,将城市间风险投资联系划分为相互投资型、单边辐射型和低水平联系型。其中,相互投资型指两城市互为高投资倾向;单边辐射型指仅单向的联系具有高投资倾向;低水平联系型指两城市互为低投资倾向。

结果表明(表2):1)除北京、上海和深圳之间保持着相互投资型的关系,绝大多数城市间的联系为单边辐射型。北京、上海、深圳、杭州市等东部大城市在城市对中处于优势地位,互联网企业高度集中在这些城市。创新创业要素流动性强,互联网业态发展多元、互联网市场活动较为活跃,能为风险投资者带来较高的收益预期,在一定程度上降低投资的风险性。在“趋利避害”的前提下,风险投资优先选择这些地区,进一步加剧中国互联网经济的非均衡性。

表2 2001—2019年中国互联网企业风险投资网络中的主要城市对联系强度Table 2 The intensity of urban pairs in China's Internet enterprise venture capital network from 2001 to 2019

2)从投资时期看,初始发展阶段,以北、上、杭、深等核心城市间的投资联系占主导地位,其他地区基本处于弱联系状态。随着中国互联网经济的快速发展,大连市、厦门市、南京市、合肥市、成都市、重庆市、长沙市等新兴城市开始出现,并逐渐参与到全国的互联网风险投资网络中。可能是由于这些城市出现较为成功的互联网企业,互联网企业的投资行为使得上述城市参与到城市网络中,但从联系强度数值变化看,上述城市并没有接收到来自一线城市的互联网大企业风险投资,互联网企业风险投资在城市间的流向特征仍表现为由投资能力较低的城市向投资能力较高的城市进行投资。

3)京津冀、长三角和珠三角是中国互联网风险投资活动的主要发生地和关联地。其中,京津冀地区城市间的联系较弱,北京的“虹吸”效应十分明显。作为全国互联网投资网络主要节点,北京风险投资机构和互联网企业数众多,本地互联网投资偏好性显著,尽管随着时间发展,对外投资比例逐步增强,但对本地的互联网投资比例仍保持在50%以上,城市群内部仅与天津之间存在较低水平的联系。长三角地区内部投融资倾向性明显,形成以上海为主枢纽、杭州为次枢纽,多城市参与的网络结构。城市群内部风险投资活动较为活跃,这可能与地理邻近性、地方经济发展水平较高、历史文化相似性有关(高鹏 等,2019)。在跨地区投资方面,杭州向北京、深圳三地展开大量投资的同时,也吸纳部分来自广州的投资;南京的风险投资主要流向上海和北京。在珠三角地区,深圳和广州的互联网产业和经济发展优势明显,二者构成相互投资关系,区域内投融资网络呈双核心结构,跨区投资则主要流向北京。

3 投资区位选择的影响因素

综上,本研究得出中国互联网投融资活动在空间上具有高度集聚的特征,大部分城市之间不存在联系,呈现稀疏矩阵的特征。此外,已有研究发现,网络密度越大表明网络发育程度越高(郭卫东等,2023),本研究对各阶段的网络密度进行测算,结果分别为0.057 9(2001—2012 年),0.057 7(2013—2015 年)和0.055 1(2016—2019 年),密度较低,表明中国城市内部互联网投融资拓扑结构发育尚不成熟,稳定的空间组合关系有待形成。因此,本研究主要聚焦于城市节点吸引或集聚互联网投资活动的形成机制,即探讨互联网投资活动的区位选择。

3.1 指标选取

由于中国互联网企业风险投资的演化发展在时间尺度上具有非均衡性,选取2012、2015 和2017年3个时间窗口,各研究单元获得互联网企业风险投资的总数量作为被解释变量,从企业成长环境、投资邻近性、交通可达性3 个方面选取7 项指标作为解释变量(表3),采用负二项回归方法分析中国互联网企业风险投资在不同发展时期的区位选择因素。

表3 互联网企业风险投资影响因素的多重共线性(VIF)检验Table 3 Variance Inflation Factor (VIF) test of the influence factors of venture capital in Internet enterprises

互联网企业关注被投资企业的发展潜力,其成长环境十分重要。本文尝试从以下3个方面分析企业的成长环境:1)人才条件。互联网行业作为知识密集型产业,人才集聚和知识溢出是创新型经济活动产生的必要条件,其中高校人才是推动校企合作并进行创新研发的关键,因此采用普通高等院校数量反映地区人才条件;2)政策条件。减免税收、提高融资扶持、营商氛围营造等方面的积极政策导向,有助于促进互联网新创企业的发育,国家对孵化器、众创空间等配套服务设施的建设支持体现政府对互联网产业的积极推动作用(Schwartz, 2013),因此选取拥有国家级众创空间的数量反映政策环境;3)市场条件,满足专业化的市场需求是互联网企业迅速成长的关键(Zhen et al., 2014),特别是第三产业的良好发展意味着具有广泛的互联网技术应用市场,因此选取人均地区生产总值和第三产业占总产值比例反映市场条件。

对外交通联系条件是影响投资风险和管理效率的重要因素。地理距离的增加会提高信息获取的成本,而便捷的对外交通联系条件有助于降低信息不对称性、提高企业间管理效率,从而促进合作、降低风险(Colombo et al., 2019)。互联网产业作为知识密集型产业,高级人才和管理精英的流动往往更依赖于航空运输方式,城市间航线的增加便于管理层人员的互动(Shai et al., 2016),因此采用航空运输的便捷程度度量某城市的对外交通联系条件,若该城市拥有民航客运,则记为1,否则为0。

投资邻近性是指企业依靠自身社会网络关系进行风险投资的邻近效应,这种基于企业网络的投资联合被认为是“替代”地理邻近的有效途径(Zhang, 2011)。一方面,互联网企业可能倾向于在子公司所在地展开投资活动,另一方面,风险投资机构的大量集聚有利于开展联合投资式的风险投资,形成新的协作网络和社区(Watkins, 2010),进而吸引更多的投资活动。分别从是否拥有互联网企业投资部门和拥有各类风险投资机构总量来测度投资邻近性对互联网企业风险投资区位的影响。

确定解释变量之后,使用方差膨胀系数(Vari‐ance Inflation Factor, VIF)检验所选变量是否存在多重共线性,若VIF 值越接近1,则多重共线性程度越低,反之越高,若VIF值>10,则表明存在严重的多重共线性。结果显示(见表3),VIF值均远小于10,表明所选指标不存在严重的多重共线性,可进一步展开回归分析(表4)。

表4 中国互联网企业风险投资的区位影响因素回归结果Table 4 The result of the influence factors of venture capital location selection of Internet enterprises in China

3.2 回归结果

普通高等院校数量的回归系数不显著,这可能是因为普通高等院校规模主要体现地区教育水平和人才储量(黄筱彧 等,2018),更多地反映人才的总体规模而非互联网专业人才规模。由于互联网行业技术本身具有高度复杂性,对专业化技能要求较高,高度依赖IT、软件等专业型的人才市场,部分地方高校并不能满足互联网企业发展的需求,信息化技术人才的培养有待加强。此外,由于高校人才的流动性较大(王一凡 等,2021),而互联网企业高度集聚在东部沿海少数几个城市,因此多重因素的高流动性可能加剧互联网投资的集聚效应。

创新空间变量在模型三中表现为5%置信水平上显著,且相关系数为正,表明其在互联网风险投资的调整发展阶段起积极的推动作用,创新创业环境是互联网企业开展投资活动的主要区位选择影响因素。当互联网行业发展形势不佳时,有效的政策调节能推动互联网创业活动的进一步发展,孵化器的投入建设可以为互联网创新创业提供基础、运营、服务等方面的支持。如孵化器可以通过连接孵化企业与风险投资等金融机构媒介,提高各类主体间的资金往来流量与效率,并为在孵企业提供融资途径的指导与咨询服务,拓宽互联网企业的融资渠道(王康 等,2019),提高互联网企业的运作效率。

人均地区生产总值在3 个阶段都具有显著性,一方面,较高的人均GDP代表该地区经济发展水平较高,风险投资主要集中在经济富有活力、增长较快的城市和区域(汪明峰 等,2014)。另一方面,高人均GDP体现该地区具有较大的消费市场和生产市场,有利于互联网技术与其他传统产业相结合,推动多种新兴业态的产生,进而促进生产效率的提高。同时,由于风险投资存在逐利性和风险性特征,当互联网行业发展趋势总体向好时,风险投资者投资信心与回报预期较高,可以降低风险投资者的预期风险,保障投资活动的开展。因此,人均生产总值高的地区成为互联网行业创新创业的前沿阵地。

第三产业所占比例对互联网企业风险投资具有显著影响,相对于传统农业和工业而言,互联网行业在第三产业中的渗透率更强,互联网技术在其中的应用场景更加广泛,如零售、金融、保险、教育等服务行业的创新在很大程度上依赖于互联网技术的发展(林玥希 等,2020)。当某一地区第三产业比例较高,意味着该地区互联网企业进行业务拓展和探索的空间更大,能为互联网风险投资创造盈利和取得回报的渠道更广泛,因此第三产业发达的地区为互联网企业投资提供了广阔的市场。

互联网企业的部门邻近性始终具有正向显著性,反映中国互联网企业的本地投资偏好特征。中国互联网企业倾向于对投资部门所在地进行风险投资,尽管风险投资具有网络化和空间尺度扩张的特点,地理邻近性仍是风险投资区位产生的重要影响因素(林晓 等,2019)。互联网企业通过在不同地区设立投资部门,建立当地社会和信息网络,有利于降低风险投资交易成本,加深对被投企业的了解,减少投资双方的信息不对称性,规避相关风险。

全行业的风险投资机构邻近在快速发展阶段(模型二)表现出5%水平上的正向显著性,风险投资机构的集聚有助于开展联合投资合作,促进资金、知识、信息等要素的流动,同时也提供了更多投资机会。但风险投资具有两面性,风险投资者的进入有可能扰乱当地价值链和竞争秩序(Za‐demach, 2009),中国的互联网风险投资环境和发展基础有待健全。当风险投资的风口逐渐消退,风险投资的目标发生转变,对互联网企业的投资意愿下降,集聚的优势可能会因此减弱,因此拥有各类风险投资机构总量在模型三中不显著。

对外交通联系条件在快速发展阶段(模型二)和调节发展阶段(模型三)具有正向显著性,表明互联网行业风险投资发展的中后期更加需要便利的交通条件。风险投资作为知识密集型服务业,投资双方的共同管理和参与是风险投资活动的重要环节,面对面交流仍是展开投资活动的基本诉求。已有研究证实,在投资的后期管理阶段,投资者与被投公司需要进行更加频繁的会面,以航空为代表的高速交通运输方式有助于打破地理距离的桎梏(Bernstein et al., 2016),这与本研究结果一致。

4 结论与讨论

本文选取互联网企业为研究对象,考察国家尺度上互联网企业风险投资网络的时空演化格局及区位因素,得到的主要结论为:

1)互联网企业风险投资具有累积式发展的特点,投资企业与融资企业的集聚加剧了互联网风险投资的空间极化。一方面,“派系”特征显著,互联网领先企业对中国互联网经济和风险投资市场的发展起突出的主导作用;另一方面,互联网企业的风险投资供需双方都存在明显的空间集聚性,投资节点与融资节点分布具有相似性,少数几个大城市的投资方企业以路径依赖的方式增长。相对既有的、关于传统风险投资网络的研究(曾婧婧 等,2022),本研究发现在互联网经济影响下,风险投资活动呈现更加显著的集聚态势,尤其是投资方企业的分布。

2)从整体的空间结构看,互联网企业风险投资网络的空间格局具有显著的“核心-边缘”结构特征。风险投资本地化倾向显著,投资企业与初创企业之间地理联系紧密。通过对投融资城市的网络密度进行测算,发现目前互联网投融资网络还在发育阶段,尚不成熟,大部分城市之间无直接联系,呈稀疏矩阵特征。北京、上海、深圳等城市处于核心枢纽的优势地区,连通性最高,而边缘地区的联系增长缓慢,这与已有关于中国风险投资网络空间结构的研究(孙勇 等,2021)具有一致性。与传统风险投资网络和其他城市网络结构相比,杭州在互联网风险投资网络中的中心性也较强,这加剧了东部地区和中西部地区的差距。

3)影响中国互联网企业风险投资区位选择的因素在各个发展阶段的表现具有差异性。并且与传统的风险投资区位因子相比,互联网风险投资对人才的专业对口性要求更高,普通高等院校人才的规模与互联网风险投资不具有显著的相关性。积极的政策调节和推动有利于互联网风险投资的正向发展,市场因素和部门邻近性始终是吸引互联网风险投资的重要因素,交通可达性在投资后期阶段具有显著性。

综上,互联网风险投资网络相比传统风险投资网络呈现更加集聚的特征。尽管一些新兴的、由互联网经济推动崛起的城市逐渐加入到网络中,但也只与个别城市产生投资联系,大多数企业的投资地点较为单一,且具有明显的大城市偏好,居于核心和主导地位的城市节点并未发生改变。互联网技术极大地压缩了时间和空间,但中国互联网企业的风险投资活动具有空间和路径依赖性,数字经济时代的新经济活动并非无边界地“流动”,“中立空间”“开放的区位机会窗口”不能解释中国互联网风险投资的区位机制。未来还需关注由互联网经济带来的区域差异扩大问题。本文为城市应对数字化影响的区域发展提供了启示,如何有效配置要素资源促进互联网新兴经济发展并减少区域差异,是亟待解决的理论与现实问题。

本文采用负二项回归模型,从企业成长环境、投资邻近性、交通可达性等方面,选取变量解释互联网企业风险投资区位选择的影响,有利于深入考察互联网经济下的经济活动区位影响,为理解互联网企业风险投资变化及其区位影响因素提供了详实的实证依据。但互联网产业作为信息时代的新兴产业,本文未能完全解释其发生和发展的高度复杂性,未来应纳入更多新经济发展背景下的新区位因子。同时,本文主要采用定量的回归模型进行分析,对于区位影响因素与互联网投资区位的因果关系仍需更多质性研究作为支撑,考虑到互联网企业与特定城市之间的交互作用具有一定的特殊性,未来可选取几个城市作为案例研究区,采用问卷、访谈的质性研究方法,从更具“地方性”的关系视角,深入挖掘互联网企业风险投资活动与地方发展的多尺度交互影响。