基于因子分析和灰色预测理论的我国天然气上市公司财务质量评价

2023-05-10江妍霏卢欢

江妍霏 卢欢

摘 要:能源是人类生存和社会发展的基础,而在“双碳”背景下,中国经济社会必将向资源高效利用和绿色低碳方向发展,利用天然气替代传统高碳化石能源并构建天然气和新能源融合发展的新格局将成为未来社会发展的重中之重。文章基于因子分析法对选取的23家天然气行业上市公司2017—2021年度财务报告数据进行了分析,并在此基础上,以天然气行业上市公司2017—2021年度财务质量综合排名作为依据,构建GM(1,1)灰色预测模型,对天然气行业上市公司2022年的财务质量综合排名情况进行预测。研究发现,天然气行业企业受外部风险影响较大,其财务质量综合排名呈现强者越强的马太效应,且财务质量受上游资源供应和管道运输体系等非财务因素影响。

关键词:因子分析;灰色预测理论;天然气上市公司;财务质量评价

中图分类号:F275 文献标识码:A 文章编号:1005-6432(2023)10-0150-05

DOI:10.13939/j.cnki.zgsc.2023.10.150

1 研究背景

能源一直以来都是人类生存和发展的重要影响因素,而天然气作为一种高效且优质的能源在生产和生活等各方面都有广泛应用。就长期而言,全世界能源储备总量的逐年减少导致其价格水平增高,同时社会经济发展导致能源需求量增加,而能源的利用过程或多或少会产生污染。天然气是一种环保且经济的能源,因此天然气行业的发展能有效分担市场对能源的需求并降低传统能源利用中对环境造成的污染。

以财务数据为依据,结合已有的数学统计分析方法对天然气行业中各个企业的财务质量进行评价分析及预测,对天然气企业乃至整个行业的发展都具有积极意义。

2 数据来源与研究方法

文章以沪深股市23家天然气上市公司为研究样本,对我国天然气行业上市公司进行财务质量的实证分析。各公司样本的数据来源于相关企业2020年公开披露的财务报告及财务数据。将国内学者研究成果、天然气行业特点和模型可行性相结合并进行综合考虑,选取总资产收益率、净利率、基本每股收益、毛利率、现金流量比率、速动比率、流动比率、总资产周转率和应收账款周转率指标9个财务指标进行因子分析。同时在因子分析排名结果的基础上,建立GM(1,1)灰色预测模型,对天然气板块23家公司2022年度的排名情况进行预测。

3 实证研究

3.1 因子分析

3.1.1 KMO和巴特利特球形度检验

对天然气行业23家上市公司2017年數据的相关性进行检验,判定数据能否进行因子分析。如表1所示,KMO值0.726>0.5,Bartlett球形度检验p值0< 0.05,拒绝原假设,因此可以对样本数据进行因子分析。

3.1.2 用SPSS 26软件进行因子分析

如表2所示,3个公因子累计贡献率为85.894%,说明其能够反映原变量中85.894%的信息,对天然气行业中上市公司的财务质量具备阐述概括能力。

因子载荷反映原始变量和公共因子的相关性,而因子载荷值反映变量在对应公因子中的重要程度。如表3所示,将天然气行业各个上市公司的9个财务指标分为3个主要成分。

3.2 灰色预测

灰色预测也适用于数据量少的情况,而且预测精度较高。文章基于2017—2021年因子分析结果,利用Matlab2018对我国天然气行业上市公司2022年排名情况进行GM(1,1)预测。

3.2.1 级比检验

设百川能源排名数据序列为x(0)(K)=(5, 17, 15, 19, 11), 对其进行平移,取C=100,有(0)=(105, 117, 115, 119, 111), 对平移数据序列进行级比检验。(0)的级比数列为:

λx=(λx(2), λx(3), λx(4), λx(5))=(0.8974, 1.0174, 0.9664, 1.0721)

由于所有λx(k)∈(0.8974, 1.0721),k=2, 3, 4, 5, 故可以使用(0)序列进行GM(1,1)建模。

3.2.2 GM(1,1)建模

对(0)序列作一次累加后有:

(1)=(105, 222, 337, 356, 467)

构造数据矩阵和数据向量:

Bx=-163.50001-279.50001-396.5000-511.500011, Yx=117115119111, ux=0.012119.5517

进一步得到百川能源排名预测模型:

(1)(k+1)=9965.86-9860.86e-0.0119961k

3.2.3 后验差检验

对百川能源进行后验差检验,其后验差比值为0.4516,因此本次预测检验合格。

3.2.4 预测结果

重复以上步骤,对天然气其余22家上市公司进行GM(1,1)灰色预测,预测天然气行业上市公司2022年的排名情况。后验差检验结果均小于0.65,表明预测模型检验合格。预测结果和检验结果见表6。

4 结论

4.1 天然气企业财务质量综合得分受非财务因素影响

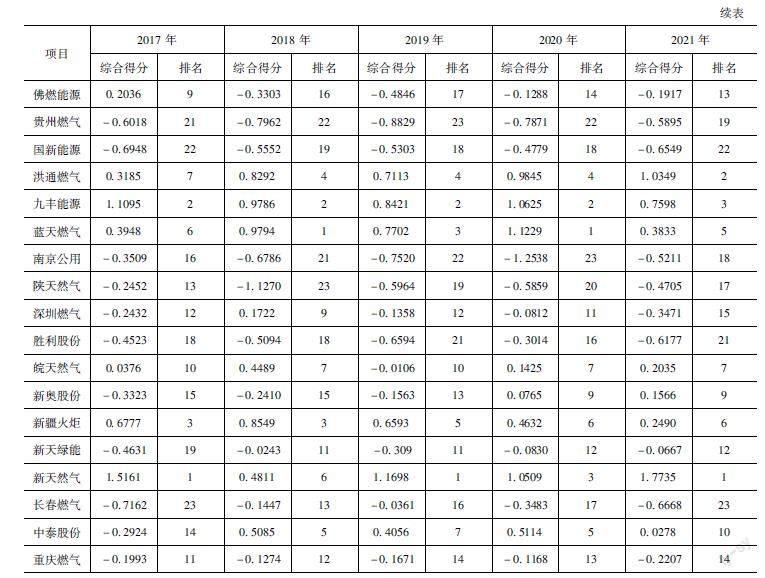

2017—2021年天然气行业综合排名位于前十的企业有成都燃气、洪通燃气、九丰燃气、蓝天燃气、皖天然气、新疆火炬和新天然气。其中,成都燃气已形成较完善的以放射性干管为主,以中低压配气网络为辅的输供气管网体系;洪通燃气拥有多条自有高压管道,且由于其靠近资源地导致管道运输成本较低;九丰能源天然气采购以境外采购为主,且拥有自主的LNG接收码头;蓝天燃气从事天然气中游长输管道和下游城市燃气业务,且其拥有多个气源和多条天然气输送管道;皖天然气从事天然气中、下游业务,且已建成天然气输送管道中23条长输管线和6座CNG加气站;新疆火炬拥有8个区域的管道燃气特许经营权;新天然气拥有亚美能源潘庄和马必区块自有煤层气的勘探、开发和运营,且形成天然气产业一体化的产业链。由此可见,拥有稳定的上游资源供应和完善的中游管道运输体系能够提升天然气企业的综合财务质量。

4.2 天然气企业综合能力呈现马太效应

天然气企业2017—2022年排名结果表明,天然气行业呈现强者越强的马太效应。对于上游企业而言,天然气的输送管道由国家统筹建设,并且天然气资源主要集中在我国西部地区,导致我国天然气行业上游产业形成垄断的格局;对于下游企业而言,下游的销售服务相较于上游的勘探开发,其在技术和管理上要求更为简单,且对资金的需求也更低,但同时也导致天然气下游市场比中、上游市场竞争更为激烈,以至于下游企业对中、上游企业和消费者的议价能力均不强。而上游企业凭借资源强势进入下游市场,下游企业自建管线寻求开口,但管线项目工程受点多、面广、手续多等因素影响,使得下游企业管线项目推进难度进一步加大。

4.3 天然气行业受外部风险影响大

天然气行业同一企业六年排名波动明显,主要由于企业受到外部风险影响所致。从安全风险角度,天然气具有易燃、易爆的特性,易造成火灾、爆炸等事故,对公司造成不利影响;从疫情风险角度,天然气上游企业受到疫情的影响较小,其影响主要来源于疫情导致的市场需求下降,中游燃气运输业务由于自动化管理基本不受疫情影响,但市场需求下降会间接影响中游企业的经营状况,天然气下游销售服务企业受疫情影响最大,其在日常经营中需要直接面向客户,因此疫情导致企业运营成本增加;从价格风险角度,我国天然气的定价机制,上游天然气价格为政府指导价,下游城市燃气价格由地方政府价格主管部门制定,而价格调整可能存在一定程度上的滯后性,以至于对公司盈利能力造成影响。从竞争风险角度来看,天然气在实际利用方面也面临风电、光伏发电的冲击,其在交通运输方面也同样受到电动车的影响。

参考文献:

[1] 闾宇,伍曹溶,李爱民.基于灰色预测和因子分析的延边城市经济发展研究——以成兰铁路沿线8城市为例[J].科技和产业,2017(3):10-13.

[2]张凯阳.基于因子分析法和 DEA 的钢铁上市公司财务质量评价研究[D].厦门:集美大学,2020.

[3] 卓金武,等.MTLAB在数学建模中的应用[M].北京:北京航空航天大学出版社,2011:30-32.

[4]陈胜可,刘荣.SPSS统计分析从入门到精通[M].北京:清华大学出版社,2010.

[5] 洪涛.“碳中和”目标下中国天然气不可或缺但发展空间将被压缩[J].油气与新能源,2021,33(1):32-37.

[6] 贾爱林,何东博,位云生,等.未来十五年中国天然气发展趋势预测[J].天然气地球科学,2021,32(1): 17-27.

[作者简介]江妍霏(1999—),女,广西南宁人,研究方向:财务管理;卢欢(1989—),女,广西南宁人,管理学硕士,广西外国语学院会计学院副院长、副教授,研究方向:财务管理、企业战略管理。