上市公司ESG表现与股票收益

2023-05-06柳学信吴鑫玉孔晓旭

柳学信 吴鑫玉 孔晓旭

【摘 要】 环境、社会和治理(ESG)作为一种日益流行的企业可持续发展衡量指标与资本市场投资理念,对股票收益产生了怎样的影响?使用华证、和讯ESG评级与评分以及我国A股上市公司数据,实证检验了上市公司ESG表现对股票收益的影响。研究发现,企业ESG表现水平的提升能够带动企业股票收益的上涨。机制检验表明,企业的ESG表现能够通过较低的股价同步性和更高的投资者关注向股价传递良好的企业特质信息,进而促进股票收益的增加。进一步分析显示:企业ESG等级的变动会对累积平均异常收益产生对称性影响,佐证了ESG表现对资本市场不可忽视的影响力;对ESG三个维度的独立探索表明治理是促进股票收益的重要支撑。

【关键词】 企业ESG表现; 股票收益; 股价同步性; 投资者关注

【中图分类号】 F272.3;F830.9 【文献标识码】 A 【文章编号】 1004-5937(2023)10-0085-09

一、引言

国家主席习近平在第七十五届联合国大会一般性辩论上的讲话首次提出了中国的碳达峰、碳中和目标,并多次在国内外会议中强调,进一步明确了中国在经济进入新时代后的可持续发展主题。环境(Environmental)、社會(Social)和治理(Governance)作为企业可持续发展的关键指标与投资者所关注的重要理念,在我国经济社会可持续发展中发挥着越来越重要的作用。从企业发展角度看,ESG布局有利于企业长期、健康发展,对环境和社会责任的关注与承担能够提升企业形象,受到利益相关者的青睐和认可,而对公司的有效治理能够降低资源浪费、提高生产效率、规避不法行为。从投资者回报角度看,在投资决策过程中关注企业的ESG表现,不仅能够提升投资者对可持续发展关注的道德满足感,而且能够规避不可持续发展企业的“暴雷”风险。因此,ESG发展切实符合当前我国上市公司长期、健康、可持续的发展要求与以投资者为代表的社会各界利益相关方的殷切期望。

ESG投资理念与企业ESG表现的相关研究在当前背景下具有重要的现实意义,然而遗憾的是现有研究仍存在疏漏。首先,中国的ESG发展尚处于兴起阶段,目前关于ESG的研究往往与企业的财务绩效相关联[ 1 ],针对投资者关注的股票收益的研究多将ESG作为投资组合的又一风险因素[ 2 ],较少直接研究企业ESG表现与资本市场反应的因果关系。其次,关于企业ESG表现是有利还是有弊在不同学者间存在不同的看法,对此一个直觉性猜测是可能存在国别差异,因此基于中国情境下讨论仍具研究价值。最后,现有研究ESG表现与企业股票收益关系的文章仍缺乏对其内在运作机制的探索,企业与投资者在其中如何发挥作用被现有研究所忽略。

本文利用华证与和讯两家知名机构给出的上市企业ESG评级和评分数据进行实证检验,旨在探索发出ESG表现良好信号企业的潜在投资价值,并深入挖掘ESG表现影响股票收益的内在作用机制。相比现有文献,本文贡献如下:第一,将企业的可持续性管理实践与影响上市公司股票收益的前因文献相结合,从企业特质信息含量的视角出发,以企业层面的股价同步性和投资者层面的投资关注度入手,考察企业特质信息可见性在ESG表现和股票收益中所起的作用,是对可持续发展理论和信息不对称理论的进一步验证。第二,使用事件研究法探索了ESG等级变动为企业带来的累计平均异常收益,发现资本市场的确会对企业ESG表现作出反应,通过检验E、S、G三个维度对股票收益的单一影响,发现治理因素发挥最为重要的作用,明确了企业ESG表现的实践价值。第三,丰富了中国情境下企业ESG表现与股票收益的相关研究,之前的研究多以ESG作为风险因子构成资本资产定价模型去估计其对股票收益的影响,本文则使用因果推断的方式对此进行验证,且研究结果在一定程度上有助于投资者和利益相关方评估企业的ESG表现对投资回报的贡献。

余文安排如下:文献回顾与研究假设、研究设计、实证结果与分析、进一步讨论与结论。

二、文献回顾与研究假设

(一)文献回顾

自2004年ESG理念由联合国正式提出以来,不仅受到投资者的关注、影响着企业的可持续发展,而且使得海内外学者针对ESG这一主题做了大量研究。从企业层面来看ESG的发展历程,G是企业成长发展的微观基础,S基于利益相关者理论的发展逐渐成为约束企业中观行为的媒介,随着气候问题受到关注,E成为企业担负更宏观责任的表征[ 3 ],这种企业的综合承担能力往往能够与其财务绩效相关联。如Friede等[ 1 ]统计了近2 200篇ESG相关文献,其中约90%的研究发现ESG与财务绩效呈现非负相关关系,且随着时间的推移,ESG对财务绩效的积极影响越来越稳定。此外,既有文献还表明ESG表现对企业市场价值和账面价值[ 4 ]、投资效率[ 5 ]、绿色创新水平[ 6 ]等都有明显的提升作用。

从资本市场层面来看ESG指标的作用,ESG使得企业的可持续发展实践活动可以被更好地量化和比较,能够衡量企业可持续发展能力、反映投资者信心。Kumar等[ 7 ]提供的证据表明,纳入ESG因素的企业股票表现波动性低于同行,却拥有更好的收益。Limkriangkrai等[ 8 ]也证明了在ESG评分方面级别较高的企业具有更高的超额收益和较低的波动性。从中国特定情景来看,周方召等[ 9 ]的研究发现中国A股市场具有明显的ESG责任偏好,且ESG表现更好的企业拥有更高的异常回报和更强的抗风险能力。李瑾[ 2 ]将ESG因素纳入投资组合模型,发现我国A股市场的确存在显著的ESG风险溢价,且投资于ESG表现良好的公司可以获得额外收益。与之相对,关于ESG与资本市场反应的研究也有不同的声音,如Krueger[ 10 ]的研究提供了投资者对消极事件做出强烈消极反应和对积极事件做出微弱消极反应的证据,表明企业良好的ESG表现并不完全有益于其股票市场反应。

通过文献梳理,不同学者就企业ESG表现与财务绩效和资本市场反应议题从不同视角进行了解读。一方面,ESG表现优异的公司能够获得良好声誉和形象,进而增强消费者黏性,改善公司运营,提升公司整体发展水平;另一方面,ESG表现优异的企业能够在一定程度上降低企业的系统性风险并缓解非系统性风险带来的负面冲击,从而得到资本市场的良好反馈。然而基于不同数据、不同环境以及不同角度的相关研究所得到的结论不尽相同,目前对文献的检索与回顾尚未发现对中国情景下上市公司ESG表现与股票收益的直接因果关系,且国际上已有研究相对忽视了其内在的作用机制。因此,本文旨在对上市公司ESG表现与股票收益的因果关系进行探索,并从企业和投资者两方引致的股价中企业特质信息含量的不同来解释其作用机制。

(二)研究假设

1.企业ESG表现与股票收益

在“双碳”目标与我国经济转型发展背景下,ESG理念日益得到企业重视,资本市场也在逐步形成ESG投资偏好趋势。具有前瞻性战略目光的企业早已开始ESG布局,将环境、社会和治理方面的可持续实践活动纳入公司策略,尽管短期内可能会产生较大的成本负担,但能够在长远发展中规避相关风险[ 11 ],并把握可为投资者带来长期价值的增长机会。与之相对,在此背景下的机构和个人投资者也形成了更科学的ESG投资偏好,更愿意使用ESG数据去判断是否投资一家公司[ 12 ],给予ESG表现良好企业正面的资本市场反馈。

根据可持续发展理论,企业要秉持公平性、持续性、共同性的基本原则构建可持续发展管理体系,而ESG实践活动是对可持续发展管理体系的生动实践。环境方面鼓励企业通过遵守法规在保护环境方面积极作为,社会方面使企业公平对待密切利益相关者和保护企业经营的社会生态系统,治理方面要求企业经营道德且诚信、董事会能有效运作。基于此,企业的ESG表现在一定程度上反映了企业的可持续发展能力,有利于提升企业股票的内在价值。

企业ESG表现和股票收益的关系,除股票内在价值外,还受到股票价格的影响。股票价格主要取决于投资者对企业ESG实践活动的信念,投资者持有的信念直接反映在投资决策上,投资决策通过调整供求关系影响企业股票价格。如果投资者持悲观态度,认为企业在ESG实践活动中的投入会降低企业效益,那么股票价格将被低估。反之,如果投资者持乐观态度,认为企业的ESG实践活动有益于企业长期价值的提升,那么股票价格将符合甚至高于价值。股票价值和价格的提升将会直接改善股票收益[ 8 ]。由此,本文提出研究假设1。

H1:ESG表现更好的企业能够获得更高的股票收益。

根据信息不对称理论,企业内部人员面对外部投资者具有天然信息优势。资本市场是一个典型的信息市场,企业发出更多信号,投资者通过关注获取更多的信息。企业通过使投资者获得更多确定性信息的方式减少信息不对称从而增强其交易信心,而企业的ESG表现对股票收益的影响程度就取决于这种交易信心。信息不对称程度越低,意味着股价中包含的企业信息含量越高,ESG表现被投资者识别并纳入股价的可能性越大,也即股票收益受ESG表现的影响越大。股价同步性和投资者关注度分别从企业层面和投资者层面衡量企业的特质信息传达给投资者的程度,从而调节ESG表现对股票收益的影响。

2.企业层面:股价同步性的调节机制

企业的股价同步性[ 13 ]可以衡量其特质信息融入股价的程度。一般情况下股票收益可分为两部分,一部分来源于市场层面的共有信息,另一部分来源于企业层面的特质信息[ 14 ]。个股收益能够被市场信息解释的部分越大,股價同步性就越高[ 15 ],股价同步性过高难以体现企业的特质信息,不利于资金的合理流转[ 16 ]。

股价同步性较高的主要原因在于企业较低的信息透明度和投资者过高的信息收集成本。新兴经济体的上市企业信息披露体系有待进一步完善。一方面,企业往往通过隐瞒坏消息来掩盖其负面行为[ 17 ];另一方面,消息闭塞的投资者在面对信息劣势时往往会做出逆向选择,将全部企业混同对待并以市场平均水平取代单个企业,从而弱化了企业特质信息对股价波动的影响,导致股价具有较高的同步性。企业ESG表现是企业特质信息的重要组成部分,股价同步性在一定程度上决定了股价中能够包含多少ESG信息。股价同步性较高时,股票收益中市场平均收益水平会挤占企业特质信息,导致ESG表现不能够充分反映在股价中,进而影响到ESG表现对股票收益的促进程度。由此,本文提出研究假设2。

H2:股价同步性更高的企业,其股价中含有更少的企业特质信息,因此较高的股价同步性会在一定程度上抑制ESG表现对企业股票收益的正向影响。

3.投资者层面:投资者关注的调节机制

投资者对企业的关注能够促进企业特质信息融入股价。“有效市场假说”认为与股价相关的信息能够及时、充分地反映到股票价格中,但资本市场反应需要投资者的关注和及时处理[ 18 ],得不到及时处理的信息无法充分地反映在股价里。因此,投资者关注深刻影响投资者的投资选择与股票的价格波动,间接影响企业特质信息融入股价的速度与程度。

投资者关注一方面具有“关注效应”——只有关注到信息,才可能通过交易行为对价格产生影响,如果这种关注是充分的,则能使相关信息相对迅速地融入股价。另一方面投资者关注还具有“信息效应”——根据所关注到的信息好坏来增加股价信念的异质性,但由于我国“追涨强于杀跌”的资本市场传统反应,股价更多地体现乐观投资者的预期[ 19 ]。悲观投资者出于侥幸心理不肯及时止损,其悲观信念很少直接体现在资本市场中。因此,企业受到的关注度越高,潜在买入者越多,未来的股票收益就会越高,即无论是“关注效应”还是“信息效应”,投资者关注都有利于股价中融入企业的特质信息。所以投资者关注度的提高可以通过增加股价中企业ESG信息含量来促进企业ESG表现对股票收益的正向影响。由此,本文提出研究假设3。

H3:投资者关注度更高的企业,其股价中含有更多的企业特质信息,因此较高的投资者关注度会在一定程度上促进ESG表现对企业股票收益的正向影响。

三、研究设计

(一)样本选择与数据来源

本文选取2010—2019年沪深A股上市企业作为研究对象。选取2010年作为起始年份主要是考虑到各大社会责任及ESG评价机构提供最早的评价数据为2010年。本文所使用数据剔除了金融行业、数据缺失以及ST、*ST、PT的企业样本,同时为了进行有效估计,在计算股价同步性指标时,筛除了每年交易周数小于30的企业样本。筛选后本文最终得到了华证组21 724个与和讯组21 910个企业年份观测值。本文使用的数据来源于和讯网、CSMAR数据库和WIND数据库。

(二)变量定义

1.企业ESG表现的度量

本文的解释变量是企业的ESG综合表现。现有文献多使用单一指标刻画企业的环境表现、社会责任承担情况以及公司治理水平,缺少完善的综合评价来衡量企业ESG表现的程度和趋势。本文使用华证ESG评级与和讯企业社会责任评分结果来衡量企业的ESG综合表现。作为第三方评价机构,华证ESG评价体系以ESG核心内涵和发展经验为基础,结合实际情况自上而下构建三级指标体系,融入了更多贴合国内当前发展阶段的指标。和讯上市公司社会责任报告专业评测体系则从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任五项指标展开考察。两类评价体系都具有科学的指标体系和严谨的操作流程,能够在一定程度上规避企业的绿色清洗行为,得到最符合企业实际可持续发展情况的ESG评级与评分,且两机构连续多年发布,覆盖几乎所有上市公司。使用和讯社会责任评分作为企业ESG表现的理由是:该评分不仅包括社会捐赠、安全培训、公平竞争等社会责任方面的衡量,还包括环保意识、环境治理、排污种类等环境因素与创新、股东责任、业务管理等治理因素,足以衡量企业的整体ESG表现,且ESG理念与企业社会责任的理念一脉相承,是对企业社会责任的定向延伸和核心提炼,本质上二者都与可持续发展息息相关。

2.股票收益的度量

本文的被解释变量是上市公司的股票收益,采用CSMAR数据库中考虑现金红利再投资的年流通股个股收益率。

3.作用机制变量度量

(1)股价同步性。该指标使用如下模型[ 20 ]估计拟合优度R2,即模型(1)中的?琢1:

Ri,t指的是股票i在第t周考虑现金红利再投资的收益率,Rm,t指的是A股所有股票在第t周经流通市值加权的平均收益率。回归后对拟合优度R2进行对数化处理:

对R2进行对数变换的原因为其介于0和1之间,对数化处理可以扩大股价同步性指标的分布范围,使其更贴近正态分布。该指标越大,股价中企业的特质信息含量越小,反之特质信息含量越大。

(2)投资者关注。该指标用盈余公告前30天交易日的平均换手率来表示:

其中,turnoveri,t表示股票i在t日的换手率,IAi表示股票i的投资者关注程度。

4.控制变量

借鉴相关研究,本文综合控制了企业规模(size)、产权性质(soe)、监事会规模(super)、两权分离度(seper)、股权集中度(1hold)、资产负债率(lev)这些影响上市公司股票收益的因素。除此之外还控制了行业和年份的固定效应以进一步剔除可能存在的系统性差异影响。具体的变量说明见表1。

(三)模型设定

1.基础回归模型

为了考察ESG表现对企业股票收益的影响,本文构建了如下模型:

在模型(4)中,i和t分别表示上市企业和年份,?琢为截距项,?着为随机扰动项。被解释变量StockReturn为股票收益率,主要的解释变量ESG为企业的ESG综合表现,分别用华证的评价等级与和讯的评价分数表示。Controls为引入的一系列控制变量,并且本文还控制了行业效应Industry和年度效应Year。预期模型(4)中?茁显著为正,即企业ESG表现正向影响股票收益。

2.作用机制检验模型

其中,SYN与IA分别为企业i第t期的股价同步性与投资者关注。预期模型(5)中的?茁3显著为负,即股价同步性的提高会减少股价中企业特质层面的信息含量,削弱企业ESG表现对股票收益的促进作用,主要表现为企业层面以“印象管理”为目的的清洗行为[ 21 ];预期模型(6)中的?茁3显著为正,即投资者关注的提高会增加股价中企业特质层面的信息含量,增强企业ESG表现对股票收益的促进作用,主要表现为投资者层面对企业的监督水平提高,以此过滤掉一些不实信息,并增加股价中企业ESG表現的含量。

四、实证结果与分析

(一)描述性统计与相关性分析

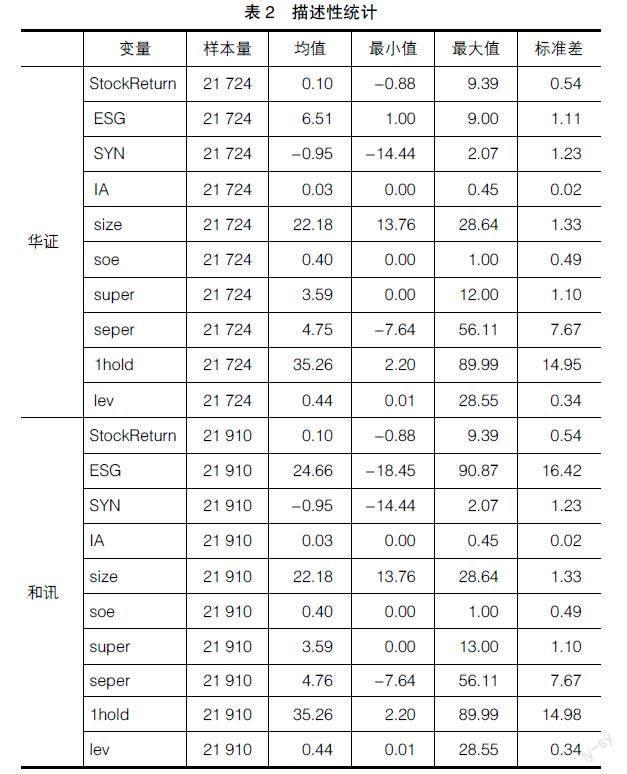

主要变量的描述性统计如表2所示。我国上市公司的股票收益率均值约为0.1,中心值为-0.02,标准差为0.54,说明我国上市公司股票收益在整体上为正,但是收益为正的企业要少于收益为负的企业。企业ESG表现由华证与和讯两机构提供的评级/评分为代表,华证评级为1—9九个等级,均值和中心值均不小于6,说明华证的ESG评级结果整体偏高;和讯评分则是连续型分值,其均值为24.66,中心值21.9,说明和讯的社会责任评分结果整体偏低,同时使用华证与和讯两种不同的评价方法更具有说服力。

相关性分析结果显示,我国上市公司的股票收益分别与华证ESG评级(r=-0.001)和和讯ESG评分(r=0.009)的相关性较低且不显著,说明相关性不足,需要做进一步的回归结果分析。股价同步性、投资者关注度、企业规模、产权性质、监事会规模和资产负债率都与股票收益显著相关,说明控制变量选取得当。此外,全部变量间的相关系数都未超过0.4,说明不存在多重共线性。由于篇幅有限,相关系数表不在文中展示,如有需要可致信索取。

(二)基本回归分析

表3为我国上市公司ESG表现是否影响股票收益的回归结果,为增强结果稳健性本文使用了更为严格的聚类稳健标准误,并控制了年份和行业。从回归结果来看,华证ESG评级与和讯ESG评分所代表的企业ESG表现都正向影响企业的股票收益。华证ESG评级的系数为0.0094,在1%的水平上显著为正;和讯ESG评分的系数为0.0011,同样在1%的水平上显著为正。回归结果符合研究假设1所提出的企业的ESG表现正向影响股票收益,即企业的ESG表现越好,投资者接收的这一信号越强烈,该企业的股票则被认为拥有更高的可投资价值和回报,进而提振投资者信心,提高股票收益。由于篇幅有限,没有展开控制变量结果,不过企业规模、产权性质、监事会规模、资产负债率对企业股票收益的影响都显著为负,股权集中度对企业股票收益的影响显著为正,两权分离度对股票收益无显著影响,基本符合既往股票收益影响因素的研究结果。

(三)作用机制检验

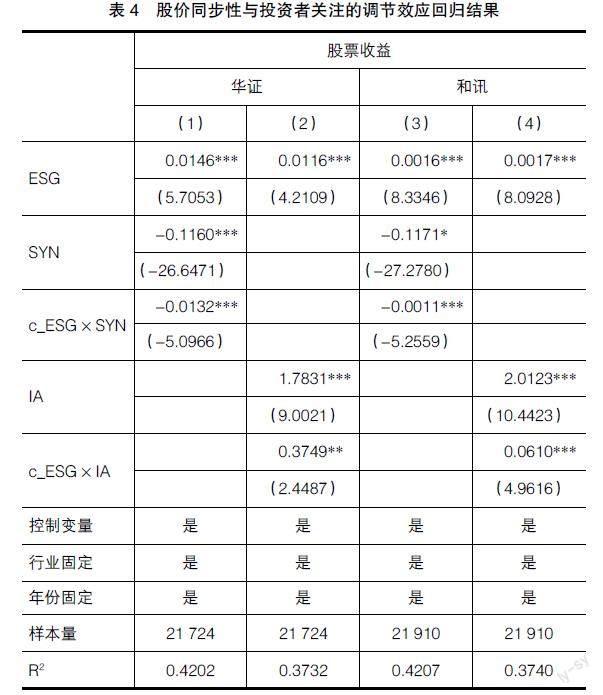

表4在表3的基础上分别添加了股价同步性、投资者关注度与ESG表现变量的交互项,以此检验股价同步性和投资者关注度在企业ESG表现与股票收益之间的调节作用。为了准确解释主效应,对ESG表现与投资者关注度、股价同步性的交互项ESG×IA和ESG×SYN做中心化处理。由表4可知两组数据的主效应都在1%的水平上显著,且相比于基础回归结果,企业ESG表现对股票收益的解释力度都有所增强。在华证数据组,ESG表现的系数由0.0094上升到0.0146和0.0116;在和讯数据组,ESG表现的系数由0.0011上升到0.0016和0.0017。此外,投资者关注度对股票收益也存在显著的正向影响,股价同步性则对股票收益具有显著的负向影响。列(1)与列(3)中企业ESG表现与股价同步性的中心化交乘项c_ESG×SYN皆在1%的水平上负显著,表明股价同步性负向调节企业ESG表现对股票收益的影响,即股价同步性越高,股价中企业特质层面的信息含量越低,企业ESG表现对股票收益的促进作用越不显著。列(2)与列(4)中企业ESG表现与投资者关注度的中心化交乘项c_ESG×IA分别在5%和1%的水平上正显著,表明投资者关注度正向调节企业ESG表现对股票收益的影响,即投资者关注度越高,企业在面对投资者时的可见性越高,企业ESG表现对股票收益的促进作用越明显。

(四)内生性讨论

由于本文使用了上市公司全样本数据,所以就可能产生的内生性问题及遗漏变量和互为因果问题做针对性检验。首先是针对遗漏变量引发的内生性问题,本文采用控制企业个体与时间的双向固定效应模型,通过组内离差的方式将不可观测到的扰动项差分来解决,结果依旧稳健,且股价同步性与投资者关注的调节效应在使用双向固定效应模型时的结果同样稳健。其次针对互为因果引发的内生性问题,即企业的ESG表现提升了股票收益的同时,企业股票收益的增加也有可能优化其在ESG方面的表现。对此,在双向固定效应的基础上采用时滞自变量的方式进行回归。当期的企业股票收益是无法通过哪一渠道去影响前期的企业ESG表现的,因此时滞自变量回归可在一定程度上降低互为因果引发的内生性问题。分别对华证与和讯两组数据采用时滞ESG与控制变量一期和两期的方式进行面板数据固定效应回归,得到的结果依旧符合本文的假设,且股价同步性与投资者关注的调节效应在使用时滞一期自变量的方式进行回归时的结果同样稳健。由于篇幅有限,回归结果不在文中展示,如有需要欢迎索取。

五、进一步讨论

(一)ESG评级变动带来的异常收益

由于华证、和讯等评级机构数据发布时间并不明确,因此暂选定拥有明确评级日期的商道融绿沪深300指数的ESG评级结果作为ESG评级变动带来的异常收益率研究的样本数据。选取ESG评级结果变动这一事件附近的股票收益变化,考察企业ESG表现变化对股票市场的影响。选取评级结果公布时间为事件日。对于股票价格的变化,采用市场模型法计算股票累积异常收益率[ 22 ]。市场模型如下:

其中,Ri,t为股票i在第t个交易日的考虑现金红利再投资的收益率,Rm,t则是第t个交易日的采用流通市值加权平均法计算的市场收益率。取事件日之前210至11日共200个交易日作为估计窗口,即[-210,-11],使用模型(7)估算个股无风险收益率?琢0和个股与市场的关联度?琢1。然后通过模型(8)计算出在事件日附近的个股异常收益率:

将ESG等级变动企业的异常收益率加总平均,进一步计算出累积平均异常收益率:

结果如表5所示,ESG等级上升的企业在时间窗口[-3,3]和[-5,5]中,2016年和2018年的累积平均异常收益率分别在5%或10%的水平上正显著,也即全部ESG评级上升的企业中,四年内有两年获得了正的异常收益即超额收益;在ESG评级下降的企业中,2016年和2017年的累积平均异常收益率在5%的水平上显著为负,说明全部ESG评级下降的企业中,同样有两年获得了负的异常收益,即ESG評级的变化切实影响企业的异常收益率,而且是一种评级上升获得正的异常收益、评级下降获得负的异常收益的对称性影响。

(二)环境、社会和治理的单一维度效应

如表6所示,本文尝试对企业ESG表现进行进一步分解,分别由环境、社会和治理三个方面计入基础回归模型。在数据处理上,和讯的股东责任、员工责任、供应商、客户和消费者权益责任合为治理得分。得到的结果显示,两组数据中环境方面的良好表现会导致企业的股票收益减少,社会方面的良好表现对华证组没有影响,但会导致和讯组企业股票收益的增加,良好的治理水平则对企业股票收益起到明显的促进作用。

资本市场为获得高评级/评分的ESG公司提供更好的反馈,却在环境、社会和治理单一维度上给出不同的反应。一方面说明治理因素是企业良好ESG表现促进股票收益假设的重要支撑,企业在环境方面的可持续实践在当前阶段并不是一个能够带来更高股票收益的信号;另一方面,社会因素的回归差异说明了不同的ESG评级机构之间存在数据的不可比性,但考虑在统计学上的显著性,华证组数据并不显著,和讯组数据却在1%的水平上显著,因此本文认为企业在社会方面的可持续实践能够带来良好的股票收益。

六、结论

既有研究多将企业ESG表现与财务业绩指标相关联,探讨企业的ESG表现是否能够提高企业的托宾Q比率、权益回报率、资产回报率等。本文则转换角度,从投资者的角度分析股票收益中的ESG效应,考察资本市场是否愿意为ESG表现良好的企业支付溢价,且在企业ESG表现与资本市场反应的关系中,探索了股价同步性与投资者关注所发挥的重要作用,揭示了企业ESG实践活动对股票收益影响的潜在作用机制。

本研究旨在为企业ESG表现对股票收益的影响提供新的解读视角。研究结果表明,ESG评级/评分更高的企业具有更高的股票收益,即企业的ESG表现对股票收益具有正向影响,这主要取决于我国日益优化的社会、政治环境和投资者越来越强烈的可持续投资偏好。机制检验表明,企业层面的股价同步性抑制ESG表现与股票收益之间的关系,即股价同步性越高,企业ESG表现对股票收益的正向影响越弱;投资者层面的投资者关注度促进了ESG表现与股票收益之间的关系,即投资者关注度越高,企业ESG表现对股票收益的正向影響越强。进一步分析表明,企业的ESG等级变动对异常收益具有对称性影响,即企业的ESG等级下降时产生负向累积异常收益,ESG等级上升时产生正向累积异常收益。通过检验环境、社会和治理单一维度因素对股票收益的影响,发现治理因素是企业良好ESG表现促进股票收益假设的重要支撑。研究还在一定程度上呈现了中国现有ESG评级机构之间数据不可比现象,为未来的研究方向提供了启示。

【参考文献】

[1] FRIEDE G,BUSCH T,BASSEN A.ESG and financial performance:aggregated evidence from more than 2000 empirical studies[J].Journal of Sustainable Finance & Investment,2015,5(4):210-233.

[2] 李瑾.我国A股市场ESG风险溢价与额外收益研究[J].证券市场导报,2021(6):24-33.

[3] 郝臣,郑钰镜,崔光耀,等.ESG的起源与本质探析[J].审计观察,2022(7):86-91.

[4] 王波,杨茂佳.ESG表现对企业价值的影响机制研究:来自我国A股上市公司的经验证据[J].软科学,2022,36(6):78-84.

[5] 高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34,72.

[6] 刘柏,卢家锐,琚涛.形式主义还是实质主义:ESG评级软监管下的绿色创新研究[J/OL].南开管理评论,2022-09-18.

[7] KUMAR N C A,SMITH C,BADIS L,et al.ESG factors and risk-adjusted performance:a new quantitative model[J].Journal of Sustainable Finance & Investment,2016,6(4):292-300.

[8] LIMKRIANGKRAI M,KOH S K,DURAND R B.Environmental,social,and governance (ESG) profiles,stock returns,and financial policy:australian evidence[J].International Review of Finance,2017,17(3):461-471.

[9] 周方召,潘婉颖,付辉.上市公司ESG责任表现与机构投资者持股偏好:来自中国A股上市公司的经验证据[J].科学决策,2020(11):15-41.

[10] KRUEGER P.Corporate goodness and shareholder wealth[J].Journal of Financial Economics,2015,115(2):304-329.

[11] 陈玲芳,于海楠.ESG表现、融资约束与企业绩效[J].会计之友,2022(22):24-30.

[12] COLEMAN L,MAHESWARAN K,PINDER S.Narratives in managers' corporate finance decisions[J].Accounting & Finance,2010,50(3):605-633.

[13] ROLL R.R2[J].The Journal of Finance,1988,43(3):541-566.

[14] 刘海飞,许金涛,柏巍,等.社交网络、投资者关注与股价同步性[J].管理科学学报,2017,20(2):53-62.

[15] 肖奇,屈文洲.投资者关注、资产定价与股价同步性研究综述[J].外国经济与管理,2017(11):120-137.

[16] 赵林丹,梁琪.企业金融化与股价“同涨同跌”现象[J].南开经济研究,2021(2):181-200.

[17] 姜付秀,蔡欣妮,朱冰.多个大股东与股价崩盘风险[J].会计研究,2018(1):68-74.

[18] 权小锋,吴世农.投资者关注、盈余公告效应与管理层公告择机[J].金融研究,2010(11):90-107.

[19] SEASHOLES M S,WU G J.Predictable behavior,profits,and attention[J].Journal of Empirical Finance,2007,14(5):590-610.

[20] 朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗:基于股价同步性和股价信息含量的经验证据[J].金融研究,2007(2):110-121.

[21] YU E P,LUU B V,CHEN C H.Greenwashing in environmental,social and governance disclosures[J].Research in International Business and Finance,2020,52(5).

[22] 肖土盛,孙瑞琦,袁淳.新冠肺炎疫情冲击下企业现金持有的预防价值研究[J].经济管理,2020,42(4):175-191.