成都银行:净利营收同比增速逐季下降息差下行成主要拖累因素

2023-05-04文颐

文颐

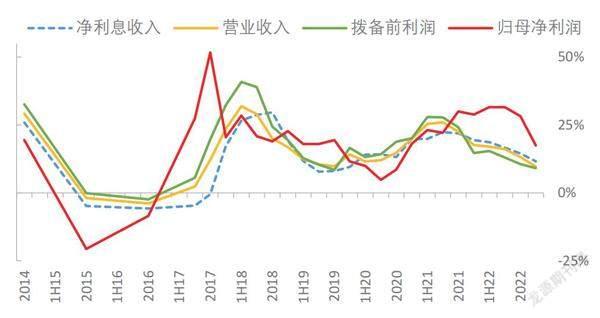

4月25日,成都银行发布2022年报及2023年一季报,公司2022年、2023年一季度实现营业收入202.4亿元、53.1亿元,同比增速为13.1%、9.7%;实现归母净利润100.4亿元、25.3亿元,同比增速为28.2%、17.5%。

2022年,成都银行ROE为19.48%,同比提升1.88个百分点,2023年一季度年化ROE为17.84%,较2022年同期下降0.48个百分点。2022年年末总资产为9177亿元,较2021年年末增长19.4%,2023年一季度末总资产为9851亿元,较年初增长7.4%。

数据显示,2022年、2023年一季度,成都银行归母净利润增速快于营收增速,主要是在资产质量改善的情况下,拨备计提压力减轻。

成都银行2022年、2023年一季度总资产同比增长19.4%、17.6%,2023年一季末总资产达到0.99万亿元,资产依然维持较快增长。公司2022年、2023年一季度存款同比分别增长20.3%、18.9%,其中,定期存款,尤其是个人定期存款增长较快;贷款同比增长25.2%、29.9%,主要是对公贷款快速增长。

成都银行披露的2022年日均净息差为2.04%,同比下降9BP,主要是受生息资产收益率下降和负债成本上升的双重影响。从资产端来看,受LPR下行、向实体经济让利等因素的影响,成都银行贷款收益率同比下降10BP;从负债端来看,受存款定期化的影响,公司存款成本同比上升17BP。从测算的单季度净息差数据来看,公司净息差也持续下行。

截至2023年一季度末,成都银行不良贷款率为0.76%,关注贷款率为0.41%,2022年年末的逾期贷款率仅为0.81%,公司不良率、关注率、逾期率均持续降低且保持在较低水平。根据国信证券的测算,成都银行2022年不良生成率同比下降1B至0.05%,接近于零,在较低的不良生成率水平上仍保持资产质量的稳定。

图1:成都银行截至23Q1业绩同比增速(累计)

资料来源:Wind,公司财报,民生证券研究院

图2:成都银行截至23Q1净利息收入、中收同比增速(累计)

资料来源:Wind,公司财报,民生证券研究院

在资产质量改善的情况下,成都银行拨备计提压力明显减轻,成为净利润快速增长的主要推动力,2022年信用减值损失同比减少30%,2023年一季度同比减少14%。公司2022年年末、2023年一季末的拨备覆盖率分别为502%、481%,保持在较高水平。

對公贷款强而零售贷款弱

根据2022年报及2023年一季报披露的信息,成都银行2022年营收增速为13.14%,拨备前利润增速为10.61%,归母净利润增速为28.24%;2023年一季度营收增速为9.71%,拨备前利润增速为9.1%,归母净利润增速为17.50%。

从业绩贡献因子来看,成都银行业绩增长的主要驱动因素包括规模扩张、拨备计提压力减轻;而净息差收窄、非息收入减少、税收支出增加则对业绩增长形成负向贡献。

从量的角度看,成都银行一季度信贷投放实现“开门红”,对公贷款表现强势,零售贷款尚待修复。

在资产端方面,受2022年四季度疫情扰乱经济节奏的影响,成都银行信贷增长稍显疲弱,叠加2021年四季度成都银行靠前布局资产,加大信贷投放布局形成的高基数效应,2022年四季度末贷款增速为25.2%,较三季度末下降6.02个百分点。在2023年一季度政策性金融工具发力、实体部门融资需求修复等因素的带动下,成都银行一季度末信贷增速提升至29.6%,实现信贷投放的“开门红”。

从信贷投放结构来看,对公信贷仍为投放的主力。成都银行持续加大对成渝双城经济圈基础设施建设的支持力度,聚焦电子信息、装备制造等本地优势产业。2022年全年,成都银行广义基建、制造业、软件和信息技术服务业信贷余额增速分别达34.7%、40.9%、77.8%。2023年一季度,成都银行对公信贷净新增545亿元,同比多增250亿元,对公业务率先完成计划目标,为全年信贷高增长打下坚实的基础。

在对公信贷保持高增的同时,零售信贷投放有待回升。受房地产市场不景气、消费疲弱等因素的影响,成都银行2022年零售信贷投放节奏整体相对缓慢。在2023年一季度消费场景修复和居民收入预期逐步改善的背景下,成都银行一季度零售信贷净新增19亿元,同比、环比均出现小幅改善。自3月以来,成都房地产市场在全国范围内率先实现强劲复苏态势,成都银行有望从中受益,二季度后零售信贷投放进度预计有所加快。

在负债端方面,存款仍是成都银行最主要的负债来源,在2022年资本市场波动及理财破净等外部因素的影响下,个人存款尤其是个人定期存款增量贡献明显,2023年一季度末,成都银行定期存款占比较年初继续提升1.78个百分点至59.1%。

从价的角度看,成都银行生息率承压,付息率则保持刚性。根据2022年资产负债两端利率的表现来看,由于2022年四季度成都银行信贷需求相对疲弱,特别是收益率相对较高的零售贷款投放不及预期,加之2022年债券投资收益率表现相对一般,导致2022年下半年成都银行生息资产收益率有所回落。同时由于行业存款定期化趋势依然明显,计息负债成本率保持相对刚性,2022年全年净息差下降9BP。

进入2023年,尽管信贷投放力度有所回升,但一季度按揭重定价将对资产端收益率带来压力,同时负债端成本在定期化趋势下预计将有小幅抬升压力,根据安信证券的测算,预计成都银行2023年一度净息差同比、环比下行明显。

在非息收入方面,受2022年11月、12月债市明显波动的影响,成都银行2022年四季度投资收益同比有所回落,四季度单季投资收益下降7.6%,同时成都银行把握窗口机会在2022年四季度加大债券配置力度,2023年一季度投资收益增速达6.6%。此外,受银行理财赎回潮的影响,叠加2021年同期高基数的影响,成都银行2022年四季度、2023年一季度手续费及佣金净收入同比分别下降19.6%、26.2%。

2023年一季度末,成都银行不良贷款率降至0.76%,具体来看,2022年下半年对公贷款不良贷款率下降9BP,主要源于业务占比较高的制造业、基建领域资产质量持续优化,同时对公房地产贷款有所压降;而零售贷款不良贷款率受疫情干扰有所波动,但仍处于较低水平。

2023年一季度末,成都银行拨备覆盖率达481.17%,资产安全垫较高。从增量角度看,2022年全年信用减值损失同比下降29.9%,其中,贷款减值损失、非信贷类资产减值损失同比下降幅度分别为7.3%、148%,成都银行不良生成率维持低位,导致其拨备计提压力也同步减轻。

总体来看,成都银行的成长性,一方面受益于成渝双城经济圈建设,涉政类基建贷款上量带来的突出成长性;另一方面,成都银行积极发力实体经济业务,对接本部优势产业,同时进一步推动异地分行贡献度提升。

净息差持续下行

尽管成都银行2023年一季度、2022年实现归母净利润同比增长17.5%、28.2%,盈利能力在同业位居前列,但与2022年前三季度31.6%的高增速相比不可同日而语。从2022年三季度至今,成都银行盈利水平逐步下降,背后主要源自营收增速的持续下滑,2023年一季度、2022年营收同比分别增长9.7%、13.1%,均低于2022年前三季度16.1%的增速。

分结构来看,成都银行净利息收入增长延续下行态势,主要来自息差收窄的影响,2023年一季度、2022年,成都银行净利息收入同比分别增长11.6%、14.5%,低于前三季度16.6%的增速,增速不断下滑是构成公司营收增长的主要拖累因素。

在非息收入方面,增速同样有所放缓,2023年一季度、2022年,成都银行非息收入同比分别增长2.6%、7.3%,低于前三季度13.9%的增速。受2022年四季度債市调整的影响,公司2022年投资收益同比增速较前三季度下滑4个百分点至20.8%,但2023年一季度同比增速回升至37.1%。

在中间业务收入方面同样受到资本市场波动的影响,相比2022年前三季度44.8%的高增长,成都银行2022年手续费净收入同比实现27.2%的正增长,2023年一季度同比负增长26.2%,连续两季度均有所承压,从2023年一季度占营收的2.6%来看仍有较大的提升空间。

值得注意的是,成都银行净息差延续下行,2022年净息差为2.04%,低于上半年的2.07%。平安证券按期初期末余额测算成都银行2023年一季度单季年化净息差为1.82%,较2022年四季度单季环比收窄10BP,预计主要是受年初重定价的影响。

2023年一季度,成都银行归母净利润、营收同比分别增长17.5%、9.7%,环比2022年分别下降10.7个百分点、3.4个百分点,主要原因在于息差收窄、中间业务收入增速下行、减值支撑减弱。

首先是息差,2023年一季度,成都银行单季净息差(期初期末)环比2022年四季度下降11BP,拖累盈利增长。其次是中间业务收入,2023年一季度,成都银行中间业务收入同比下降26%,增速环比下行53个百分点,主要是因为行业性的理财赎回压力,导致理财中间业务收入下行所致;但因整体中间业务收入的基数较低,对盈利的影响有限。最后是减值,2023年一季度,成都银行减值损失同比减少14%,增速较2022年提升15个百分点,对盈利的支撑有所减弱。

2023年一季度,成都银行单季净息差(期初期末)环比下降11BP至1.89%,略不及市场预期,主要是受贷款重定价、存款定期化的影响。从资产端看,2023年一季度,成都银行资产端收益率环比下降8BP至4.09%,主要是受贷款重定价的影响。从负债端看,2023年一季度,成都银行负债端成本率环比上升4BP至2.29%,主要是因为存款定期化的影响。

截至2023年一季度末,成都银行个人定期存款环比增长15%,比总存款增速高5.5个百分点。展望未来,随着贷款重定价一次性影响因素的消退,成都银行净息差有望企稳。

在息差边际收窄的同时,成都银行规模扩张速度持续领跑。截至2022年年末,公司总资产同比增长19.4%,扩张速度保持高位,支撑因素在于公司积极的信贷投放。成都银行2023年一季度末、2022年年末贷款同比分别增长29.6%、25.2%,信贷投放力度保持同业领先,预计得益于公司所处区位的高成长性和优质政务资源禀赋,因此信贷结构上仍以对公贷款为主,2023年一季度存量占比为80%。此外,在负债端同样表现亮眼,成都银行2023年一季度、2022年年末存款同比分别增长18.6%、20.3%,保持积极态势。

对标同业,成都银行不良贷款率始终处于低位,2023年一季度末、2022年年末的不良贷款率分别为0.76%、0.78%,延续改善趋势。从结构来看,主要得益于对公资产质量的优化,2022年年末公司类贷款不良贷款率较2022年上半年下降8BP至0.85%,不过零售类贷款不良贷款率较2022年上半年略有抬升,上行5BP至0.58%,预计同样受零售资产质量的扰动。

截至2023年一季度末,成都银行不良贷款率、关注贷款率环比分别下降1BP、5BP至0.76%、0.41%,不良指标优中更优,资产质量表现非常优异。值得注意的是,2023年一季度末,成都银行不良贷款余额环比期初上升10%,主要是因为风险认定标准更严,主动做实资产质量。

成都银行2022年年末关注贷款率环比抬升4BP至0.46%,不过2023年一季度末关注贷款率已回归至0.41%,总体而言,成都银行核心资产质量指标均维持在同业优异水平。

在拨备方面,成都银行2023年一季度末拨备覆盖率为481%,较2022年环比下降20个百分点,但从绝对水平来看仍然处于同业高位,拨贷比环比下降22BP至3.61%,风险抵补能力仍然突出。拨备水平仍十分充足,为后续盈利的增长打牢基础。

展望未来,受益于发达的区位经济、成熟的风控体系,成都银行资产质量有望保持优异,看好估值抬升。作为一家根植于成都的城商行,随着成渝双城经济圈战略的升级,享区域资源禀赋的成都银行未来的发展潜力值得期待。