郎酒排兵布阵

2023-04-26谢之迎

谢之迎

迈入销售额200亿俱乐部后,郎酒有了新动作。

2月举办的“郎酒兼香战略发布会”上,集团董事长汪俊林定调,将以兼香撬动第二增长极。

1月,发布組织架构调整方案,青花郎事业部分拆为青花郎和红花郎事业部。

大手一挥、果断变革,董事长汪俊林延续着谋篇布局的耐心和野心。做重兼香、红花郎“单列”,传递出怎样的讯号?

2022年末,汪俊林儿子、郎酒副董事长汪博炜公布了全年成绩单。

“郎酒产能储能再创历史新高,公司完成全年营销目标,站上年销售200亿元台阶。”

2023年的目标是,深化酱香大战略和兼香大战略,落实“扶好商、树大商、厂商共赢”的三商政策,推动商家实现10%-20%的利润。

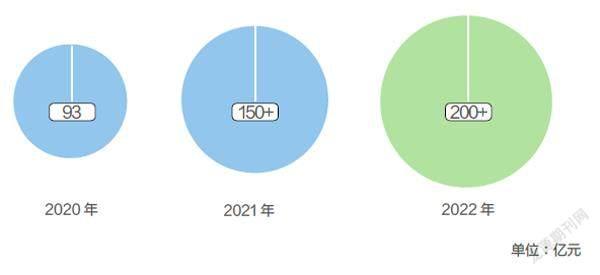

从2020年的93亿元、2021年的超150亿元,再到2022年突破200亿元大关,郎酒正强势迈入一线酒企行列。

下一个目标重点落在兼香。

汪俊林表示,公司将形成“酱香高端、兼香大众、两香双优”的战略格局。未来2-3年内,将冲击兼香100亿元的营销规模。

“兼香型属于比较大众化的香型,产地和销量都相对分散。”

一位经销商介绍,兼香型白酒一般指浓、酱两种香型的复合香型,于1993年通过国家审核,产量、市场规模、酒类分布等,目前均是浓、酱、清之后的第四大白酒香型。

上世纪70年代,郎酒开创“一步法”酿制技艺和兼香风格。第一代兼香“郎泉酒”属于早期代表产品。

数据显示,2020年,兼香型白酒以3%的产能占据了7%的市场销售份额。

换言之,浓香、酱香型白酒产品竞争激烈,500亿的兼香赛道虽有湖北白云边和安徽口子窖等区域性白酒品牌,但没有一枝独秀的巨头围堵,汪俊林看中了这片蓝海。

这位身家超亿元的“白酒首富”,素有“化腐朽为神奇”的改革思维和战略思路。

2000年前后,郎酒只是赤水河畔的一家国营酒厂。当时茅台、五粮液等大品牌纷纷提价至数百元档位,郎酒却坚持亲民策略,错失发展良机,在破产边缘徘徊。

“2001年,郎酒销售额不到3亿元,装水卖都会亏,日子相当难过。”汪俊林回忆。

为了扭转局面,他制定了“一树三花、群狼战术”策略,即发力酱香、浓香、兼香三个香型,在同区域、多品牌、多战线各自为战,业绩为王。

青花郎对标飞天、普五及国窖等高端名酒,郎牌特曲针对海之蓝、五粮春、老白汾等中端产品,又在2019年推出奢香定制白酒业务。

高端路线之余,汪俊林对兼香和大众酱香野心十足。

小郎酒瞄准300亿规模的中国小酒市场。2022年11月,汪俊林在重阳下沙大典上宣布恢复郎牌郎线下渠道销售,预计2023年总控量3000吨。

53度郎牌郎(普郎)的建议零售价从259元/瓶提到了279元/瓶,直接挑战茅台同处大众价位带的王子酒系列。

多品类布局下,郎酒攻城略地。截至2020年末,郎酒经销商数量达到3386家,同年茅台为2046家。

今年1月,四川古蔺郎酒销售有限公司宣布,青花郎事业部一分为二。

其中,青花郎事业部负责青花郎、红运郎的运营,总经理由郎酒销售公司副总经理易明亮兼任;红花郎事业部则负责红花郎、郎牌郎的运营,总经理由前郎牌特曲事业部总经理李俊担任。

郎酒多次调整事业部架构。

2015年底,郎酒销售公司下辖六大事业部,红花郎、小郎酒、老郎酒、郎牌特曲、新郎酒和郎牌原浆事业部。

逐步精简瘦身。老郎酒并入红花郎,新郎酒和郎牌原浆与郎牌特曲合并,形成三大事业部:红花郎、小郎酒、郎牌特曲。

2017年7月,郎酒瞄准千元高端酒市场,宣布重点打造青花郎品牌,红花郎事业部随即更名为青花郎事业部。

彼时,飞天茅台价格一路高涨,汪俊林提出将青花郎成交价稳定在1000元以上。

青花郎打出“中国两大酱香白酒之一”的口号,将其零售价升至1098元/瓶,启动800多场线下发布会独立招商。

汪俊林的意图很明显——从品牌定位到市场价格,全方位对标茅台,青花郎被寄予厚望。

在三大事业部的基础上,2019年3月,郎酒新设郎酒庄园、综合渠道两大事业部。

郎酒庄园是汪俊林布局线下、打造高端体验的关键一步。

为打响青花郎“赤水河左岸,庄园酱酒”的名号,郎酒庄园以青花郎的生长养藏为主线,配备度假酒店、品酒中心、私人定制收藏中心等高端设施,2008年就开始建设,投入资金高达200亿元。

2020年,郎酒庄园事业部划入郎酒庄园公司;2022年,综合渠道事业部更名为电商KA事业部,负责电商、商超KA、国际业务等板块销售。

2023年伊始的最新一轮调整后,郎酒形成青花郎、红花郎、郎牌特曲、小郎酒和电商KA五大事业部,白酒产品覆盖超高端、高端、次高端和大众消费全价格带。

“青花郎冲刺高端,红花郎夯实腰部。”有经销商表示,青红事业部分拆后,可以使营销与品牌工作更加细致专业。

“既能专注地进行品牌宣导,保障利润,又能对费用投放的方式、方法和渠道,做精准合理的布局。”中国食品产业分析师朱丹蓬告诉《21CBR》记者。

2019年,汪俊林放言,“未来5到10年,郎酒要与茅台平起平坐。”

遥望赤水河对岸的贵州茅台,体量上差距不小。2022 年茅台营收 1272.5 亿元,同比增长 16.5% ;净利润 627.2 亿元,同比增长约 19.6%。

川酒“六朵金花”中,仅剩郎酒和剑南春未上市。

去年4月,郎酒股份出现在证监会《2021年度首次公开发行股票申请终止审查企业名单》中——这已经是郎酒第三次冲击IPO失败。

早在2007年,汪俊林就想推动郎酒上市。因企业规模、经营业绩以及经营状况等因素,计划最终搁置。

2009年,郎酒再提上市规划,被列入2009年四川省重点上市培育第一批企业名单,次年计划再度终止。

最近一次重启上市,势头十足。2019年8月,广发证券向四川证监局报送了关于郎酒上市辅导的备案登记材料,获得受理。

2020年5月,郎酒正式递交招股书,计划募资74.54亿元,主要用于“优质酱香型白酒产能建设项目”“优质浓香型、兼香白酒产能建设项目”等。

两个月后,保荐机构广发证券就因为违规行为,被证监会处以暂停保荐机构资格6个月的监管处罚。随后,郎酒股份收到中止审查通知。

2021年5月,IPO进程停滞的郎酒等来证监会的53问,包括改制是否合法、是否造成国有资产流失、经营管理是否规范、商标归属争议等问题。

问询函发布后,郎酒并未作出解释,而是主动撤回了上市申请。

“对于上市工作,我们带着平常心。”

汪俊林似乎并不着急。招股书显示,2020年他的年薪达到655.5万元,汪博炜则拿到699.4万元。

相比之下,同期茅台11位高管的平均年薪为67.2万元,不及汪博炜的零头。

同年,郎酒的资产负债率高达67.07%。营收处在同一规模的古井贡酒,同期资产负债率则为31.4%。

“白酒行业未来的竞争将体现在规模、品质、服务上,头部企业的竞争才刚刚开始。”要把郎酒带上市,汪俊林还需赶路。