2022年主要航空发动机制造商态势分析

2023-04-24付玉

随着新冠疫情进入尾声、客运需求逐渐恢复,航空发动机企业的利润和现金流都有了大幅改善,经营状况终于迎来曙光。

国际航空运输协会(IATA)近日公布了2022年航空运输业统计情况。数据显示,与2021年相比,全球总客运量增长了64.4%,恢复至新冠疫情前(2019年)的68.9%,12月份的客运量达到了2019年同期水平的76.9%。客运量的恢复带动民用航空发动机飞行时长和大修次数的增长,发动机制造商的销售收入稳中有升,利润普遍增长3成以上,有的甚至翻番,经营状况有了明显好转。

GE航空2022年业务结构

GE:新公司,新范式

2022年7月,GE公司宣布了拆分业务后3个独立公司的新名字及业务架构。拆分后的航空业务由“GE Aviation”更 名 为“GE Aerospace”,更名反映了公司的业务拓展计划,有意将业务重点扩展至发动机之外的飞机系统等领域。目前,GE航空在役的民用发动机约为41000台,军用发动机约为26000台,共有员工约45000名。

GE公司2022年实现收入765亿美元,同比增长3%。GE航空目前拥有固定资产392亿美元,2022年实现收入为260亿美元,同比增长22%。其中,贡献最大的是民用设备维修保障服务收入,为128亿美元,同比增长43%;民用发动机和军用发动机销售收入分别同比增长了8%和7%。GE航空2022年实现利润48亿美元,同比增长66%,恢复至2019年同期水平的70%,利润率为18.3%。2022年,GE公司共交付民用发动机1663台,军用发动机632台。

为保持在民用航空发动机领域的领先地位以及实现2050年零碳排放的目标,GE公司正积极探索混合电推进、可持续航空燃料(SAF)等低碳技术,并成功完成多项测试,在可持续航空的道路上更进一步。2022年5月,完成了“通行证”(Passport)发动机使用100%SAF的首次飞行测试。7月,完成了全球首个高海拔的兆瓦级混合电推进系统测试,是民用客机混合电推进飞行领域的重要里程碑,该技术预计将于21世纪30年代中期投入使用。

在涡桨发动机方面,GE公司的“催化剂”(Catalyst)发动机在竞标中击败了赛峰集团的阿蒂丹(Ardiden)TP发动机,成功竞得“欧洲无人机”(Eurodrone)动力,主要得益于其较低的发展风险、更好的服役经济性和更大的提升潜力。与竞争对手相比,“催化剂”发动机的燃油消耗降低了20%。

在涡轴发动机方面,GE公司的T901发动机于2022年7月初完成第一阶段测试。T901发动机是GE公司的下一代旋翼机发动机,将为美国陆军的未来攻击侦察机(FARA)、“黑鹰”和“阿帕奇”直升机提供动力。与T700发动机相比,T901的功率提高了50%,油耗降低了25%。预计将于2023年年底前完成配装FARA的首飞,2032年开始服役。

GE公司积极布局下一代战斗机动力,已经形成了一定的优势。美国空军于2022年8月在下一代自适应推进计划(NGAP)中授出5份合同,每份价值9.75亿美元,用于研发下一代空中优势战斗机发动机原型,GE公司将与普惠公司一起负责原型机的开发和测试。2022年9月,GE公司在美国空军阿诺德工程发展中心(AEDC)成功完成第二台XA100自适应发动机的测试,至此自适应发动机转化计划(AETP)合同中的主要里程碑全部完成,XA100成为世界上第一个也是目前唯一一个通过美国空军测试的自适应发动机。

罗罗:重组效果显现,复苏步伐加快

受新冠疫情对全球航空市场的冲击,以及遄达1000发动机频频出现问题,在过去的3年中,罗罗公司一直在内忧外患里苦苦挣扎,股价自2018年以来的高点下跌超过76%。为了降低运营成本,改善财务状况,罗罗公司逐步采取20亿英镑的资产处置计划,专注新能源和可持续发展项目以增加收入,增加研发投入以增强竞争力等措施进行自救。随着以上措施的实施以及市场的复苏,罗罗公司的财务状况有所好转。

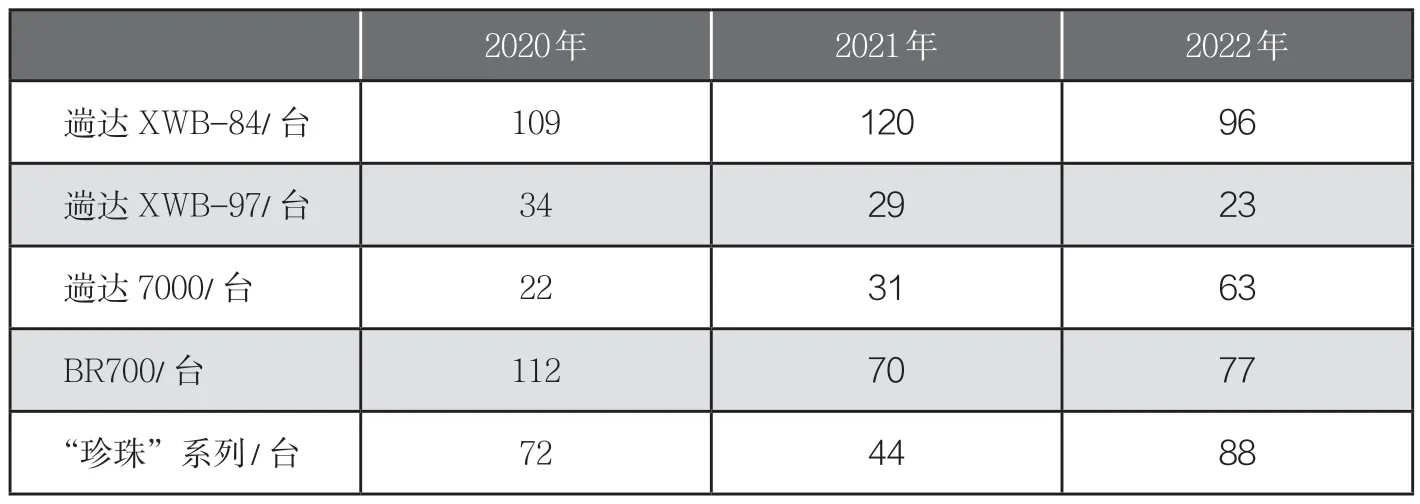

罗罗公司民用航空发动机主要型号交付情况

罗罗公司2022年民用航空航天业务结构

2022年罗罗公司实现收入127亿英镑,同比增长16%;经营利润6.5亿英镑,同比增长57%,经营利润率为5.1%;自由现金流为5亿英镑净流入,同比大幅改善。目前,罗罗公司的核心业务部门包括民用航空、电力系统和国防市场。作为最主要的收入来源和利润支撑,罗罗民用航空部门2022年实现收入57亿英镑,同比增长25%;经营利润为1.4亿英镑,经营利润率为2.5%,成功实现扭亏为盈。2022年,罗罗公司共交付民用发动机355台,其中宽体机发动机190台,公务机发动机165台;大型发动机长期服务合同(LTSA)飞行时长为1000万h,同比增长35%,恢复至2019年同期水平的65%。罗罗公司预计飞行时长将于2023年下半年恢复至2019年同期水平的80%~90%。

自2016年起,罗罗公司的遄达1000发动机出现叶片裂纹、耐用性等一系列问题,导致波音787飞机停飞,使公司声誉遭受巨大打击。2022年5月,罗罗公司宣布遄达1000发动机的耐久性问题得到解决,为遄达1000发动机开发的9个修复方案中有7个已经实现,但由于涉及压气机和高压涡轮叶片,最后一次的修复已被推迟到了2023年。目前,遄达1000发动机占据了波音787飞机市场份额的30.7%,落后于GEnx发动机的62.7%,修复的完成有助于提高遄达1000发动机的市场份额。作为遄达系列发动机的继任者,罗罗公司的“超扇”(Ultrafan)发动机验证机于2022年12月完成组装,并已经运至英国德比的80号试车台安装就绪,达成该项目的一个重要里程碑。

在公务机方面,罗罗公司的“珍珠”700发动机于2022年5月完成测试工作,9月获得欧洲航空安全局(EASA)的型号合格证,将为湾流公司的G700和G800提供动力。 “珍珠”10X发动机于2022年首次运行,对新型超低排放增材制造(ALM)燃烧室进行了测试。

在军用动力方面,罗罗公司于2021 年赢得26 亿美元的B-52 轰炸机换发合同,用BR725 民用发动机的军用型F130 来替换普惠公司的TF33-PW-103S 发动机。12月,配装罗罗公司AE1107F发动机的贝尔V-280“英勇”倾转旋翼机中标美国陆军未来远程突击直升机(FLRAA)合同,该合同是美国陆军40年来金额最大的直升机采办竞标合同。此外,罗罗公司于9月获得美国国防部的两份合同,分别为美国海军配装T-45教练机的F405发动机,以及配装美国海军陆战队C-130J和KC-130J运输机的AE2100D3涡桨发动机,提供发动机维修服务和后勤支持,两份合同为期5年,价值超过18亿美元。

继GE公司停止“亲和力”(Affinity)发动机的开发之后,罗罗公司于2022年9月宣布退出博姆(Boom)公司“序曲”(Overture)超声速客机项目。罗罗公司的退出表明该公司目前更倾向于将资源配置到更安全、利润更丰厚的项目上,以改善其财务状况。而超声速飞行目前仍面临监管障碍,属于“昂贵而有风险”的尝试,并不符合罗罗公司目前的战略定位。

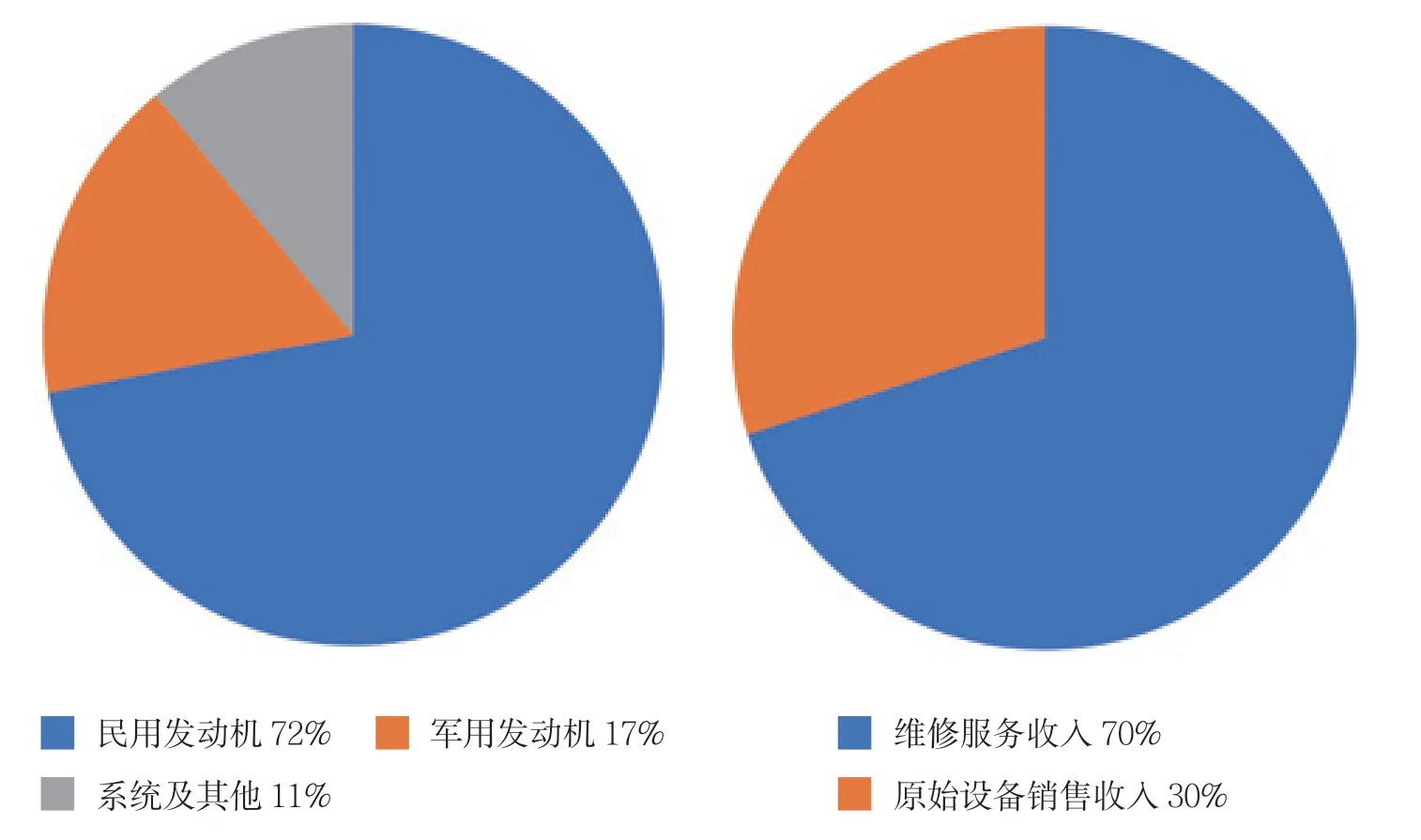

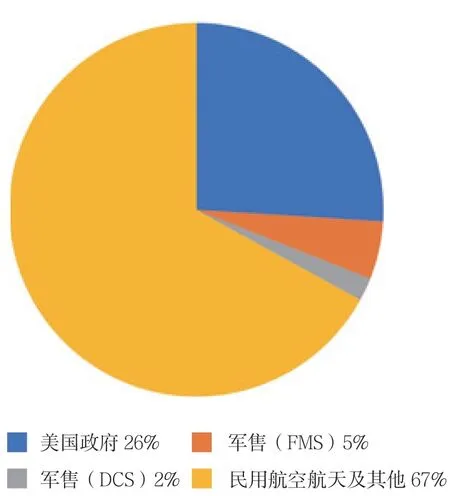

普惠公司2022年客户结构

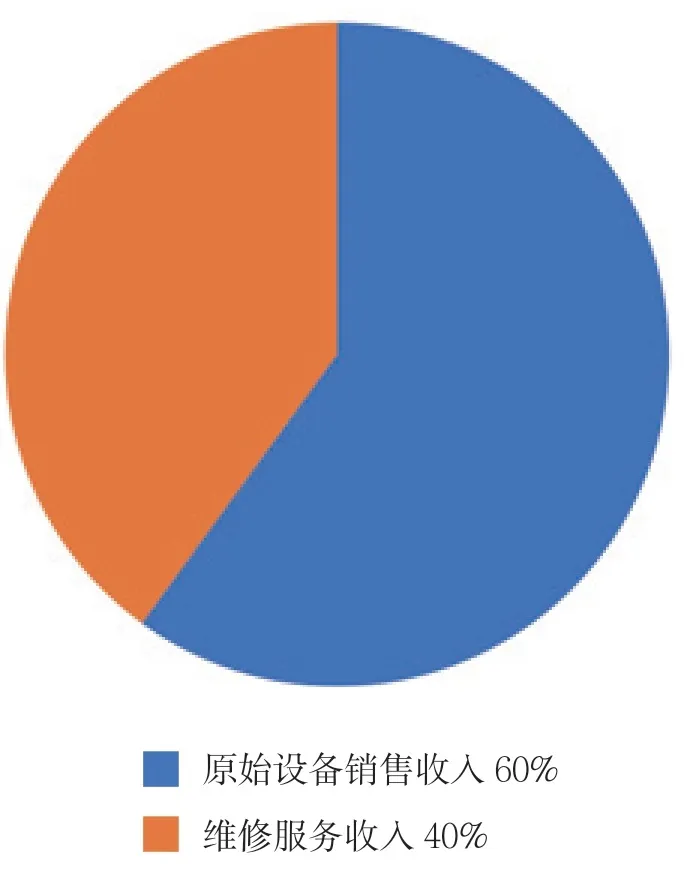

普惠公司2022年业务结构

普惠:强化民用产品布局,利润大幅改善

雷神技术公司2022年销售收入为671亿美元,经营利润为54亿美元,利润率为8.1%,与去年基本持平。普惠公司是雷神技术公司的全资子公司,总资产362亿美元,共有军用发动机、民用发动机、小型发动机3块主营业务,其中小型发动机业务主要归普惠加拿大公司负责。普惠公司2022年销售收入为205亿美元,同比增长13%:销售给美国政府的产品为52.7亿美元,占比25.7%,该部分比例已经连续两年呈下降趋势;对外军事销售(FMS)收入为11.2亿美元,直接商业销售收入(DCS)为4.7亿美元,同比均略有下降;民用航空及其他产品收入为136.7亿美元,同比增长22%。经营利润为10.8亿美元,同比增加137%,利润率为5.2%,虽然大幅改善,仍低于雷神技术公司的其他子公司。2022年,普惠公司共交付民用发动机712台,同比有所增加;交付军用发动机219台。普惠加拿大公司共交付发动机1965台,与去年基本持平。

2022年,普惠公司的齿轮传动涡扇(GTF)发动机达到重要里程碑。新一代GTF“优势”发动机进行了一系列重要测试,包括使用100%SAF测试、美国联邦航空局(FAA)FAR-33部认证测试,以及配装A320neo进行的飞行测试。普惠公司GTF发动机2022年收获订单和承诺超过1000台,储备订单和承诺订单累计超过10000台。

在竞争对手CFM国际公司2021年推出可持续发动机革新技术(RISE)计划之后,普惠公司2022年也披露了下一代齿轮传动技术发展路线图,该计划旨在2030年前研发出一款燃油效率提升10%的发动机。发展路径以推进效率和热效率的改进为基础,内容包括增大风扇直径来提高涵道比,增大齿轮传动比,研究轻质结构技术,包括复合材料风扇叶片及风扇机匣等。

与GE公司积极倡导为F-35换发相比,普惠公司更倾向对现有的动力F135发动机进行升级。普惠公司已经推出F135发动机增强包(EEP),通过对高压压气机、高压涡轮、低压涡轮和加力燃烧室的改进,从而提高性能、燃料燃烧效率和推力,能够兼容F-35A、B和C型。9月, 普 惠 公司完成第1000台F135发动机的生产,平均成本降低了50%。2022年,普惠公司F135项目得到美国军方超过50亿美元的合同,涵盖了新发动机的生产、备发和单元体的采购、设备售后服务以及材料的运输和储存等。

在小型发动机业务方面,普惠加拿大公司的PT6A-67F涡桨发动机被选中为双发两栖飞机G-111T提供动力,该飞机是目前市场唯一一款用于客运、货运和公用事业的大型运输类两栖飞机;PW127XT-S发动机已被选中为德国飞机公司的D328eco支线飞机提供动力。此外,普惠加拿大公司于2022年4月推出新型涡桨发动机PT6E-66XT,该系列发动机是通用航空涡桨发动机市场上第一个具有双通道集成电子螺旋桨和发动机控制系统的发动机系列,将为大合(Daher)公司的单发涡桨飞机TBM 960提供动力。

2022年,普惠公司在可持续航空的道路上不断深耕。2月,在美国能源部预先研究计划局的支持下进行氢蒸汽喷射间冷涡轮发动机(HySIITE)项目研究,该发动机将使用液态氢燃烧和水蒸气回收来实现零碳排放飞行,同时减少80%的氮氧化物排放,并将新一代单通道飞机的燃油消耗最高减少35%,该发动机的概念方案部分细节已经公布,预计将于2035年投入使用。7月,普惠公司与柯林斯宇航公司合作推出可扩展涡轮电力传动系统技术(STEP-Tech)验证机,该项目专注于开发150 ~500kW级的分布式涡轮混合电推进技术,功率可拓展到1MW甚至更高,目前已经完成概念验证。11月,普惠公司获得美国国家航空航天局(NASA)授予的合同,在混合热效率核心机(HyTEC)项目的支持下进行新型燃烧室与SAF的兼容性测试,该项目促进未来燃烧室的设计向着更清洁、更高效和可持续的方向发展。

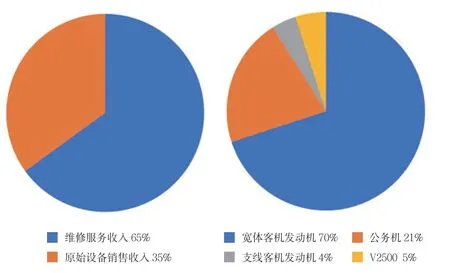

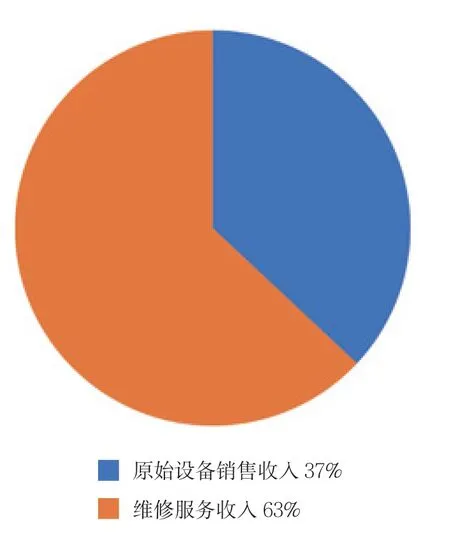

赛峰集团航空航天推进板块2022年业务结构

赛峰:供应链稳健性增强

受新冠疫情的肆虐和俄乌冲突爆发的影响,使供应商数量大幅减少、成本进一步上升,由此导致的零件短缺使赛峰集团的产量低于预期。2022年赛峰集团在波音公司的支持下,采用收购整合供应商、材料来源对冲等措施,以增强供应链的稳健性。2022年赛峰集团销售收入为190.4亿欧元,同比增长24.8%;经营利润为24.1亿欧元,同比增长33.4%;自由现金流26.7亿欧元,同比增长60%。目前,共有航空航天推进、装备与防务、飞机内饰3块主营业务,其中航空航天推进板块是赛峰集团的支柱业务,2022年实现收入为95.1亿欧元,同比增长27.8%,其中贡献最大的民用市场售后服务收入,同比增长29.3%;经营利润为17.1亿欧元,同比增长27.4%,利润率为18%。2022年,赛峰集团与GE公司平股合资的CFM国际公司共交付LEAP系列发动机1136台,同比增加34.3%,达到2019年的65%;CFM56发动机、高推力发动机、直升机发动机和M88发动机交付量同比均有所减少。

赛峰集团航空发动机主要型号交付情况

赛峰集团将自身定位为全电和混合电推进系统的全系列电动机供应商。2022年,通过收购、开设工程中心、开展业务合作等形式,持续推动电推进发展战略。9月,赛峰集团开始了收购泰雷兹集团航电系统业务的谈判,此次收购有利于赛峰集团在国防和直升机市场的航空发电领域进一步扩张业务;同时,在法国克雷泰尔开设了新的电气工程中心,开展全电和混合电推进系统领域的研究,该研究中心具备技术研究、工程制造、项目和客户支持等能力,是赛峰集团电气系统的“设计核心”。此外,赛峰集团与奥拉航空(Aura Aero)公司签订合作协议,共同开发双座Integral全电动教练机及19座全电动支线(ERA)客机推进系统;还将为钻石飞机公司、奥拉航空公司等提供100kW的EngineUS电力推进装置。赛峰集团电推进业务能力和产品线得到进一步拓展。

2022年,赛峰直升机发动机公司多项产品收获订单,并努力开发新产品和新市场。1月,配装赛峰新一代涡轴发动机阿拉诺(Arrano)的空客H160M发动机合同得到法国国防采购局的正式确认。9月,赛峰集团与空客公司签署协议,将继续为美国陆军的“拉科塔”直升机机队提供阿赫耶(Arriel)发动机维护、修理和大修(MRO)支持。配装阿内托(Aneto)发动机的空客H175M直升机正在参与英国新重型直升机(NMH)计划,该发动机的耐高温性以及集成进口颗粒分离器可以在多尘或沙漠环境中服役,适合军事任务。此外,赛峰集团与印度斯坦航空工业有限公司创建了合资企业,将为印度13t级多用途直升机开发新型发动机。

MTU:持续深耕可持续航空赛道

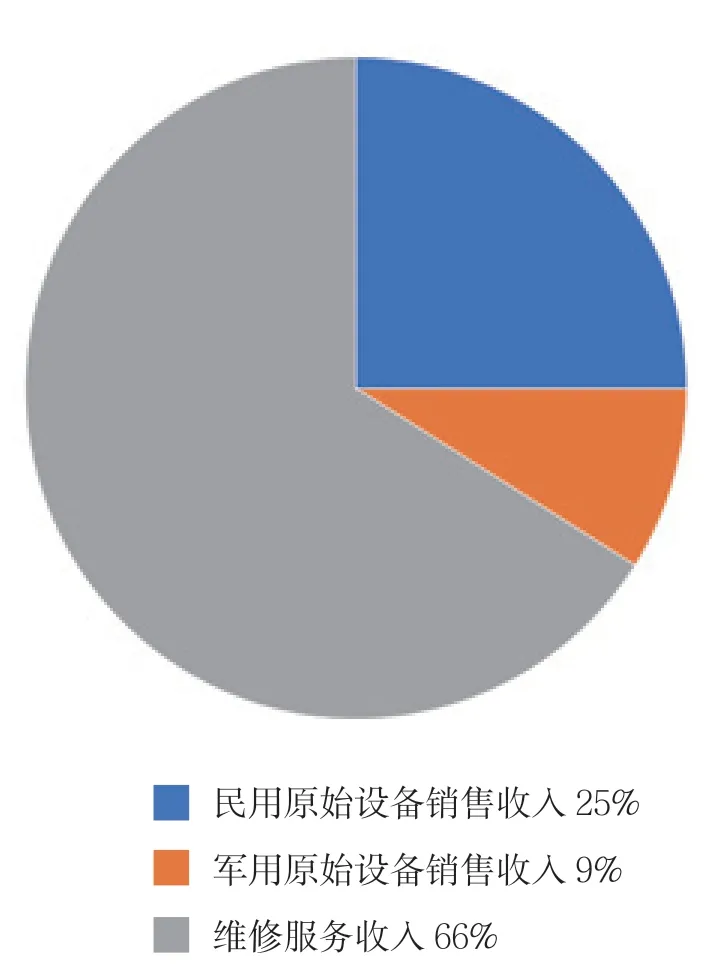

2022 年,MTU 公司全年销售收入为53.3 亿欧元,同比增长27%;净利润为4.76 亿欧元,同比增长39%;实现自由现金流3.26 亿欧元,同比增长36%,基本实现了全年目标。其中,收入贡献最大的是民用发动机的维修收入,全年为36.16 亿,同比增长32%;民用发动机销售收入和军用发动机销售收入同比分别增长25%和3%。目前,MTU 公司共有员工11279 人,其中2022 年新增7%。

发动机维修仍然是MTU公司的支柱性业务,其中PW1000G发动机的维修收入几乎占据了该项收入的一半。2022年,MTU公司与普惠公司签订协议,将为PW1500G和PW1900G发动机提供MRO服务,进一步提升了MTU公司在GTF系列发动机中的MRO市场份额。

MTU公司在2022年6月更新了清洁空气发动机(Claire)技术计划。更新的计划分3个阶段进行,主要采用GTF发动机的改进增强、水增强涡扇(WET)发动机等全新推进概念,以及飞行燃料电池(FFC)、SAF、氢燃料等方法来减少飞行对气候的影响。WET概念发动机在GTF发动机架构的基础上进行开发,该发动机通过冷凝器收集废气中的水,借助热交换器将水汽化后喷入燃烧室,可以将飞行对气候的影响降低80%,该发动机计划2035年投入使用。FFC利用氢气和氧气的反应产生电能驱动螺旋桨,可以减少95%的气候影响,目标是到2050年实现中短途飞机动力系统的电气化。

MTU公司2022年业务结构

结束语

为了应对新冠疫情带来的打击,发动机制造商纷纷重新思考自己的战略定位和发展方向,走出了各自独特的复苏之路。GE公司致力于扩张业务领域,增加收入来源;罗罗公司选择处置边缘资产,实现主业聚焦;普惠公司加强民品布局,改善收入格局;赛峰集团整合供应商,保持稳定交付。欧盟的清洁航空联合行动得到发动机制造商的一致关注和持续发力,新概念推进系统层出不穷,SAF、混合电推进、氢燃料动力多点开花。尽管复苏势头良好,但距疫情前同期水平仍有一段距离,疫情的反复、地缘政治的变化以及通货膨胀可能带来的航空业的衰退,也给未来的发展带来不确定性。如何增强自身韧性、快速适应复杂多变的市场,仍是发动机制造商需要思考的问题。