城市金融发展与外商直接投资

——基于古寺院金融的研究视角∗

2023-04-23黄新飞王升泉杜灵珊叶梓南

黄新飞 王升泉 杜灵珊 叶梓南

一、引言

外商直接投资(foreign direct investment,FDI) 在促进我国经济社会快速发展方面发挥了重要作用,地方政府竞相通过税收优惠(徐建炜等,2013)、降低最低工资和排污标准(朱平芳等,2011;郑新业等,2018) 等各种措施吸引FDI。金融发展水平也被认为是影响FDI 区位选择的重要因素,但现有文献在金融发展是促进FDI 还是抑制FDI 上存在分歧。一方面,东道国或地区具备较为发达的金融市场(如股票市场),为FDI 进入提供了更好的融资环境并较好地缓解了融资约束,而且地区金融发展水平的提高也会促进产业集聚,实现外商企业的规模经济,因此金融发展会促进FDI 流入(Alfaro 等,2004;Antràs 等,2009;Hyun 和Kim,2010)。另一方面,金融发展水平的提高可能导致要素价格上涨、市场竞争加剧,从而抑制FDI 的流入,即存在金融发展的“竞争效应” (Desbordes 和Wei,2017;Bilir 等,2019)。

具体到中国实践的研究,Huang (2003) 的理论分析认为中国的金融体系具有明显的国企偏向性,私有企业面临较强的融资约束,而FDI 为私有企业提供了一种融资渠道,因此预测中国表现为较低的金融发展水平与较大的FDI 规模。但基于中国各省或地级市数据的实证研究表明,中国金融发展水平对FDI 有显著促进作用(吕朝凤和黄梅波,2018;Yao 等,2018a;Yao 等,2018b)。

由此可见,无论基于跨国数据还是中国各省或地级以上城市数据,现有研究均未就金融发展与FDI 的关系达成一致结论。本文认为,金融发展与FDI 的实证研究存在着较为严重的反向因果关系。一方面,FDI 会通过商业信用对东道国企业融资约束产生影响(Lin 和Ye,2018),进而从资金需求侧对东道国金融发展产生影响;另一方面,FDI 作为东道国企业尤其私营企业的一种重要的融资工具,会减少东道国企业对本国金融发展水平的依赖程度,即FDI 对东道国的金融发展有替代作用。基于跨国数据的实证研究较少对反向因果问题进行探讨,因此面临严重的内生性问题,可能会导致研究结论的分歧。而基于中国地区层面数据的实证研究试图通过寻找金融发展的工具变量克服内生性问题,但所选取的工具变量均不能严格地满足外生性要求,因此研究结论可能是有偏的。

在工具变量的选择上,Yao 等(2018a) 选取金融部门从业人员占比作为金融发展的工具变量,但由于金融部门从业人员占比增大可能意味着该地区劳动力成本增加,从而会抑制FDI 的进入,故不满足工具变量外生性的要求。Yao 等(2018b) 采用样本城市到深圳和上海的半正矢距离作为金融发展的工具变量,但距离深圳和上海较近的东部沿海地区可能出现土地资源紧张的现象,故该工具变量可能通过影响外商准入条件进而对FDI 产生影响。吕朝凤和黄梅波(2018) 选取20 世纪初各省区基督教高级教会小学注册学生数在当地人口中的比例以及社会信任程度作为金融发展的工具变量。前者用于衡量当地受西方文化影响的程度,但在基督教活跃之处,以教会学校学生为主体的基督教组织单位——团契,常常开展丰富的社会服务活动,以公益救济等方式提升社会公德,从而可以促进地区社会的稳定,而社会稳定的地区往往更受外商的青睐;后者则可通过倒逼政府改革,影响地方正式制度的开放程度从而影响外商的决策。此外,他们还提出使用各省区新民主主义经济时期的私营工业发展水平作为金融发展的工具变量,但产业结构可能存在路径依赖,故可能影响当地行业在全球价值链中的位置,进而影响外商的决策制定,因此该文选取的工具变量的外生性也值得商榷。

因此,为了准确识别金融发展与FDI 的因果关系,本文认为有必要为金融发展寻找更为有效的工具变量。以往文献中工具变量的选择均聚焦于近现代金融发展的外部客观条件,本文认为,虽然从现代历史经验出发,尤其是1978 年改革开放后,各地区金融发展可能受到当地经济和地理变量的影响,但从更为长远的历史角度出发,当前的金融发展实际上是我国历史金融制度框架下的延续。首先,历史制度可以通过塑造个体内在行为准则、信仰与价值观对当代经济产生影响(Nunn 和Wantchekon,2011)。我国货币金融制度可追溯到先秦时期,后经过历朝历代的实践与创新,对当今金融体系的发展和完善产生深远影响。其次,历史金融制度中蕴含大量的非正式制度,而这些非正式制度可以通过民族宗教与文化等渠道实现世代相传(Bisin 和Verdier,2000),并通过内在驱动力对当今经济主体的金融行为产生影响。因此,本文选择历史上我国各地区金融发展中的非正式制度(即古寺院金融) 作为我国现代金融发展水平的工具变量。

基于以上分析,本文构建了我国各地级及以上城市“佛教寺院数量×未来两年全国广义货币供应量占国内生产总值比重的均值”,以此作为地区金融发展的工具变量,与Nunn 和Qian (2014)①Nunn 和Qian (2014) 研究了美国对外食品援助对受援国国内冲突的影响,为解决可能存在的内生性问题,使用了一种基于交互项的构建工具变量的方法,具体为“滞后一期的美国小麦产量×受援国于样本期内接受援助的概率”。分解来看,无论是滞后一期的美国小麦产量还是受援国于样本期内接受援助的概率均满足相关性和外生性的要求,因此构造的交互项也能满足两个工具变量的要求。但与此同时,又是一个随受援国和随时间变化的变量。类似。该工具变量的每个成分都满足相关性和外生性的要求,因此交互项也同样满足要求,且该工具变量随城市和随时间变化。具体来看,与现有文献提出的工具变量相比,该工具变量更为有效。从相关性来看,首先,佛教寺院集宗教与金融功能为一身,其独有的教义可为金融业务中公平信用做担保,进而通过营造良好的宗教氛围影响金融活动发展;其次,佛教寺院是我国早期的信用机构,其经营形式得以不间断地传承与创新,为近现代诸多金融业务中的制度安排奠定实践基础;最后,佛教寺院可以实现不依赖于血缘和法律的社会化募资,并通过缔结社会关系影响当今人们的金融决策。从外生性来看,由于佛教寺院均不具备对外营业的商业牌照,无法对各地区经济变量造成直接影响。

本文使用的工具变量以及构建工具变量的思路可在相关研究中使用。贾俊生等(2017) 在金融发展影响企业创新的研究中同样参考了Nunn 和Qian (2014),使用了与本文类似的构建工具变量的思路,构造了“1936 年银行数量×年份” 作为金融发展的工具变量,类似地,他们还在稳健性检验里使用“1997—2005 年市场中介组织和法制环境指数的平均值×年份” 作为金融发展的工具变量。刘行和叶康涛(2014) 在金融发展影响企业所得税负的研究中,采用了“企业所在地区港口城市的数量” “在第一次鸦片战争后的清朝时期,企业所在地区是否有向外国开放口岸” “在第一次鸦片战争后的清朝时期,企业所在地区是否存在外国的租界” 这三个变量作为金融发展的工具变量。

概括来看,在Acemoglu 等(2001) 后,基于历史变量构造当代变量的工具变量已成为一种重要方法。具体到金融发展的工具变量上,现有文献中寻找影响当代金融发展的历史变量,并基于该历史变量构造金融发展的工具变量也成为主流方法。参考关于寺庙金融的相关研究(王任远等,2017;周建波等,2018;周建波,2018),激发了我们采用古寺庙金融作为现代金融发展的工具变量的新视角。

本文的边际贡献有以下三点: 第一,利用我国261 个地级及以上城市样本数据,系统研究地区金融发展对FDI 区位选择的影响,国内对该话题的研究还相对较少;第二,从文化金融的视角出发,阐述寺院金融对当代金融发展的影响途径,将其作为城市金融发展水平的工具变量,深入理解当今城市金融发展差异的长期原因;第三,与以往研究结论不同,本文认为金融发展通过“竞争效应” 抑制了城市吸收FDI,该结论有助于认识和实现区域经济协调发展,因此具有重要的政策含义。

二、理论分析

其中,s表示东道国,Ass为东道国消费者对东道国企业所生产商品的总需求。α为溢价因子,R为东道国的利率,fS为每期的可变成本,三者均外生。

此外,沿用Bilir 等(2019) 的设定,东道国消费者对东道国企业所生产商品的总需求与对外国企业所生产商品的总需求相等,即:

其中,w表示母国,Asw为东道国消费者对外国企业所生产商品的总需求。

考虑到我国国有企业与私有企业在市场中扮演的角色有较大差异,本文特将两类企业区分开来,关注私企与外企之间的竞争。我们以θ∈[0,1] 衡量我国私有企业(p)的市场份额①学界常以樊纲指数衡量我国市场化程度,樊纲指数包含“非国有经济的发展” “非国有经济主营业务收入占比” 等子项目,因此本文认为地区的市场化程度可表示为私营企业市场份额的单增函数。考虑到简便性,同时不失一般性,以下本文也以θ 衡量地区市场化程度。,并将其纳入Bilir 等(2019) 的理论模型中。此时生产率为(即每生产1 单位商品所需asp单位的劳动力) 的东道国私有企业的预期利润为:

在自由进入与退出的市场环境下,所有企业的预期成本与预期收益相等:

其中,δ表示该企业被淘汰的概率,Gs(asp) 为东道国企业技术水平的分布函数,。②参考Bilir 等(2019),只有当该企业生产1 单位商品所需劳动力数量小于asp 时,才能在市场中生存。

Bilir 等(2019) 假定金融机构可观测到所有企业的收入,并在企业违约时向其收取其收入的η∈[0,1] 比例作为违约惩罚金。考虑到我国金融机构对私有企业的贷款约束较强的现实问题,本文假定金融机构为规避自身的风险,将设定θ=1,即在企业违约时,金融机构向其收取的违约惩罚金。因此,当且仅当满足以下条件时,企业会选择违约:

可得临界值为:

此外,考虑到我国金融发展滞后于实体经济(孙伍琴,2004;田利辉,2014),本文仅考虑金融发展水平不高于市场化程度的情况,即:

总结以上结论,可得命题1 与命题2。①因篇幅所限,本文省略了命题1 与命题2 的详细推导过程,感兴趣的读者可在《经济科学》 官网论文页面“附录与扩展” 栏目下载。

命题1 金融发展水平的提高将降低我国私有企业进入市场的门槛,但在市场化程度更高的地区,降低的程度更低。

命题2 金融发展水平的提高将降低我国消费者对外企所生产商品的需求,且在市场化程度更高的地区,降低的程度更高。

以上模型在我国金融发展落后于实体经济的大环境下,重点强调了我国私有企业与外企的竞争关系,并将融资约束纳入私有企业的利润最优化问题。我国金融发展水平提升会产生两个方面的效应。第一,金融发展会放松我国私有企业面临的融资约束,即降低我国私有企业进入产品市场的门槛,这意味着产品市场竞争程度加剧;第二,随着我国私有企业的进入,消费者会增加对我国私有企业所生产的产品的需求,减少对外企所生产产品的需求,即我国私有企业通过竞争效应挤出了外企。综上,可得命题3。②命题3 的详细推导过程请见《经济科学》 官网“附录与扩展”。

命题3 金融发展水平的提高将抑制FDI 流入。

结合上述三个命题,可得我国金融发展水平的提高可能通过降低私有企业进入门槛抑制FDI 的流入,且在市场化程度越高的地区,抑制效应将越明显。考虑我国实际情况,相比于国有企业,私有企业是更有活力、更有效率的市场主体(吴延兵,2012;Groves等,1994),私有企业的进入会促进市场竞争③余明桂与潘虹波(2010) 提出金融发展水平的提高会提高私营企业的竞争力,且在初始金融发展水平越高的地区,该效应越显著,本文异质性分析部分的实证结果也与该结论相呼应。,形成对FDI 的挤出效应。而在市场化程度较高(初始竞争更为激烈) 的地区,市场本身对存活企业生产率的筛选也必然更加严格,因此相对市场化程度较低的地区而言,这些地区凭借金融发展而新进入市场的私有企业平均技术水平更高,对外商的威胁也更大,从而FDI 增速减缓也更为明显。此外,在市场化程度较高的地区,金融的发展会较不利于外企在我国扩张,因此可能促使其转向第三方市场。

三、现代金融发展的工具变量: 古寺院金融

我们首先回顾古寺院金融的发展背景,接着阐述古寺院金融对现代金融发展产生影响的渠道,并论证古寺院金融作为现代金融发展的工具变量的合理性。

(一) 古寺院金融的发展背景

宗教对一国或地区的金融发展起到了重要作用(Iannaccone,1998;Mccleary 和Barro,2006;Iyer,2016),具体表现在宗教会通过信仰引导和制度安排鼓励信徒从事金融活动或作为实体直接参与金融经营。信仰引导方面,宗教强调“后世” 效用,并会传达金融相关教义理论,加之宗教提供了信用担保,这些均为宗教信徒从事金融活动提供了经济激励和天然优势。制度安排方面,宗教会凭借其在战乱时代中较高的社会地位,直接从事金融经营。具体到我国,佛教在战乱时期得以迅速发展,直到唐中期达到顶峰。和平时期,官府和寺院间劳动力竞争的矛盾不断激化,官府开始采取强制手段限制佛教发展,最终寺院金融逐渐退出历史舞台。

(二) 现代金融发展与古寺院金融: 工具变量相关性的分析

产生于特殊历史时期的寺院金融是否会对我国现代金融发展产生影响? 本文认为虽然寺院金融已完全退出历史舞台,但其创造的宗教氛围、信用机构以及社会化募资等都对我国现代金融发展产生了深远的影响。

首先,宗教强调为善才能得到“救赎”,营造了崇尚诚实和反对欺诈的宗教氛围,这种宗教氛围会得以继承和发展,并对现代金融活动产生影响。新制度经济学的研究认为,宗教氛围作为一种重要的非正式制度,会对居民收入、企业违规及盈余管理、企业代理问题及信息不对称等产生影响(陈冬华等,2013)。其次,南北朝时期寺院建立的信用机构——质库,其经营与衍生的金融活动会对现代金融制度产生影响。质库以典当制进行借贷,发展到现代则称为抵押制度。唐朝时期,个人和一些专营机构开始典当业务,而寺院也推出了存款和代客管理钱财等业务。唐中后期,虽然寺院金融逐渐消失,但其发展的金融业务得到了传承,如明清时期典当行发展到了最高峰,存贷业务也常见于后来的钱庄、票号等。最后,宗教通过缔结社会关系实现了早期的社会化募资,这加速了我国金融业的发展。寺院金融后出现了多种社会化募资的形式,如姓氏宗族内募资、商帮募资等。无论是宗族还是商帮,其内部信用的基础往往在于统一的宗教信仰。

因此,本文有理由相信寺院金融会对我国现代金融发展产生影响,即满足工具变量的相关性要求。进一步地,从寺院金融(以佛教寺院数目为测度) 与现代金融发展(以金融深度和金融相关率为测度) 的关系中可以看出,一个城市中佛教寺院数目越多,其金融深度和金融相关率指数也越高,即寺院金融与现代金融发展存在较强的相关性。

(三) 工具变量外生性的分析

本文认为寺庙金融作为现代金融发展的工具变量满足外生性条件。首先,寺院金融的兴起与传播是否与各地到沿海的距离相关? 各地到沿海的距离虽为一个先决地理变量,但能够通过气候、贸易等渠道影响各地经济变量,意味着如果本文的工具变量与其相关,则可能面临严重的外生性挑战。鉴于此,本文将工具变量对各地到沿海港口的最短距离进行回归,回归结果表明其系数为-0.102,p值为0.612,R2=0.0009,因此可认为二者之间在统计上不存在相关性。其次,寺院金融是否通过产出水平、产业结构、国际贸易等因素影响FDI? 第一,寺院金融主要通过非正式制度作用于人们的金融行为,不直接影响技术水平、资本存量与劳动力总量,即不直接作用于生产函数。第二,寺院金融不对地域自然禀赋造成显著影响,而产业结构往往由地区禀赋决定。第三,寺院金融难以对汇率、产业链等因素造成较大影响,因此不直接作用于当地进出口总额。

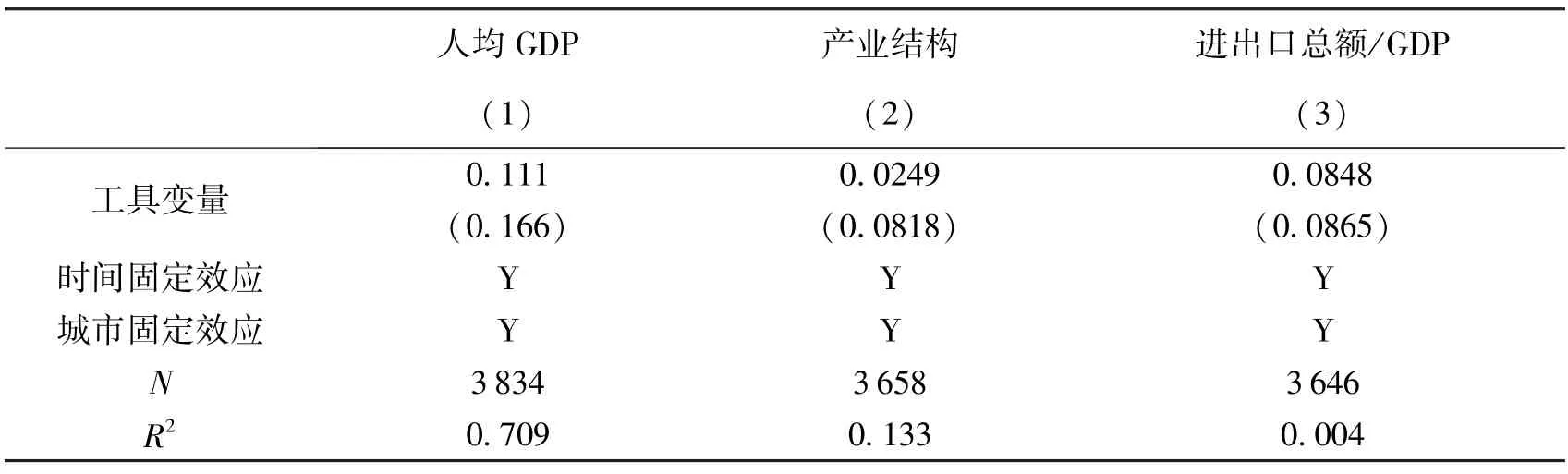

表1 报告了以本文工具变量为解释变量,分别以人均GDP、产业结构、进出口总额占GDP 比重作为被解释变量的回归结果,可见三个回归的系数均不显著,意味着工具变量与各地主要经济变量均不存在强相关性。

表1 验证工具变量的外生性: 探究工具变量与经济基本面的相关性

进一步地,我们参考黄新飞等(2013) 的思路,增加了关于工具变量外生性的回归分析。基本思路是,当工具变量满足外生性要求时,若将工具变量置于被解释变量的回归方程中,预期可以看到工具变量的系数不显著,否则工具变量就可能存在其他影响被解释变量的渠道,不满足外生性要求。表2 报告了加入工具变量的回归结果,在控制金融发展水平后,工具变量的系数不显著,说明本文的工具变量仅通过金融发展水平影响FDI 的流入,工具变量外生性得到验证。

四、实证模型、样本选择与变量说明

(一) 模型设定

基于已有文献,本文采用工具变量两阶段最小二乘法(IV-2SLS) 来识别城市金融发展水平对FDI 的影响。2SLS 的第二阶段和第一阶段回归模型分别为:

其中,i表示城市,t表示年份,λ(j)it为控制变量。βj、γj分别为第二阶段和第一阶段对应的控制变量的回归系数,αi为城市固定效应,φt为年份固定效应。εit、μit分别为第二阶段和第一阶段的误差项。考虑到FDI 在进行区位选择时主要考虑上一期的城市金融发展,因此本文在回归中使用滞后一期的金融发展水平(financeit-1) 变量。Buddhismit为寺院金融的代理变量。

(二) 样本选择

本文以261 个我国地级及以上城市2004—2016 年的面板数据为研究样本。与基于省级数据的研究相比,城市数据克服了基于加总数据时可能面临的加总偏误问题。因为各省FDI 往往集中于其省会城市,表现出省内分布的极不均衡,基于省份层面数据无法捕捉省内城市FDI 的异质性,因此无法克服区域分割和市场扭曲对实证结果的干扰。

(三) 变量说明

(1) 被解释变量: 外商直接投资(lfdi)。使用取自然对数处理后的实际利用外资金额,数据来源为中经网统计数据库。

(2) 解释变量: 金融发展,使用金融深度(Depth) 与金融相关率(FIR) 衡量各城市金融发展情况。其中,参考Lu 和Yao (2009),金融深度(Depth) 采用金融机构年末贷款余额占名义GDP 的比重。参考Goldsmith (1969),金融相关率(FIR) 指某一时点上现存金融资产总额占国民总财富比重,用于衡量一国经济金融化程度,但考虑到城市层面数据的可得性,本文参考钟腾和汪昌云(2017) 的做法,用区域金融机构年末存贷款余额之占与地区GDP 的比重表示。数据来源均为CSMAR 区域经济数据库。

(3) 工具变量: 古寺院金融(Buddhism)。本文使用各地级及以上城市佛教寺院的数量①考虑到直接搜集各市古代寺院数量较为困难,我们使用CSMAR 数据库中最新的2018 年各市寺院数量。需要说明的是,我国规定寺庙不可以新建,只能恢复重建,因此使用最新的数据更能反映各市古代寺院的全貌;另外,我国寺院重建手续繁琐、周期长(详见国家统战部于2005 年发布的《宗教活动场所设立审批和登记办法》),我们随机抽取一定数量寺院追溯其在样本期内的存续情况,发现样本区内各市寺院数量没有发生明显变化。与未来两年全国广义货币供应量(M2) 占GDP 比重的均值的交互项,作为金融发展水平的工具变量。前者的数据来源为CSMAR 文化数据库,后者的数据来源为中经网统计数据库。

(4) 需求侧控制变量: 第一,FDI 的集聚效应。FDI 的集聚效应可能通过正反馈来吸引更多的FDI (魏后凯,2003),因此本文回归中包含各城市滞后一期的FDI,用于衡量FDI 的集聚效应。第二,市场规模和潜力。本文使用人均GDP 与各地级及以上城市人口数两个指标衡量市场规模,使用地区GDP 增长率衡量市场潜力。第三,产业结构。本文使用第二产业产值占地区GDP 比重衡量各城市产业结构。以上数据均来源于中经网统计数据库。

(5) 供给侧控制变量: 跨国公司在进行区位选择时往往需要考虑当地人力资本、政策优惠、交通运输便利程度等因素。本文使用各地级市一般公共预算支出中的教育支出与名义GDP 的比值衡量各城市教育水平;使用各地级市一般公共预算支出中的科技支出与名义GDP 之比衡量各城市创新能力;使用公路面积增加值衡量城市基础设施;使用各地级市进出口总额衡量各城市贸易开放程度。数据来源为中经网统计数据库、中国经济与社会发展统计数据库、CEIC 数据库和各城市统计年鉴。①各变量的定义与说明请见《经济科学》 官网“附录与扩展” 中表A1。

(6) 其他说明: 为减轻极端值的影响,本文对所有连续变量进行上下1%的Winsorize处理。从主要变量的描述性统计结果可以看出②主要变量描述性统计请见《经济科学》 官网“附录与扩展” 中表A2。,FDI 的自然对数的均值与中位数分别是91.329 和90.655,二者相差较小,标准差为19.272。金融深度的均值与中位数分别是76.935 和63.042,标准差为43.379,金融相关率的均值与中位数分别是198.506 和171.393,标准差为93.064,不同城市间金融发展水平差距较大。

五、实证结果与分析

(一) 基准结果

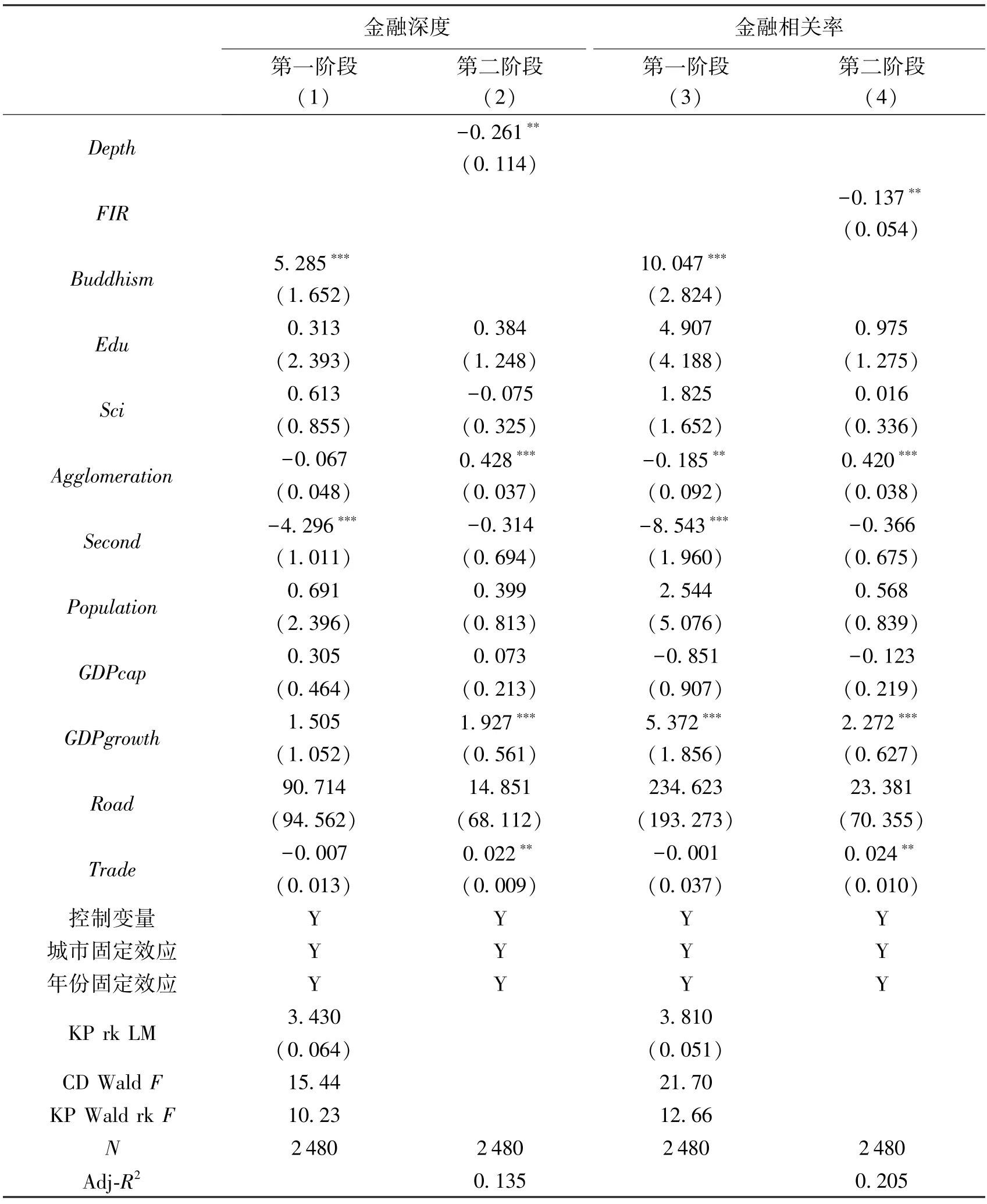

表3 汇报了基准回归结果。其中,第(1) 列为使用金融深度作为金融发展的代理变量时第一阶段回归结果,第(2) 列为对应的第二阶段回归结果。第(3) 列为使用金融相关率作为金融发展的代理变量时的第一阶段回归结果,第(4) 列为对应的第二阶段回归结果。

表3 金融发展对外商直接投资的影响: 基于2SLS 法

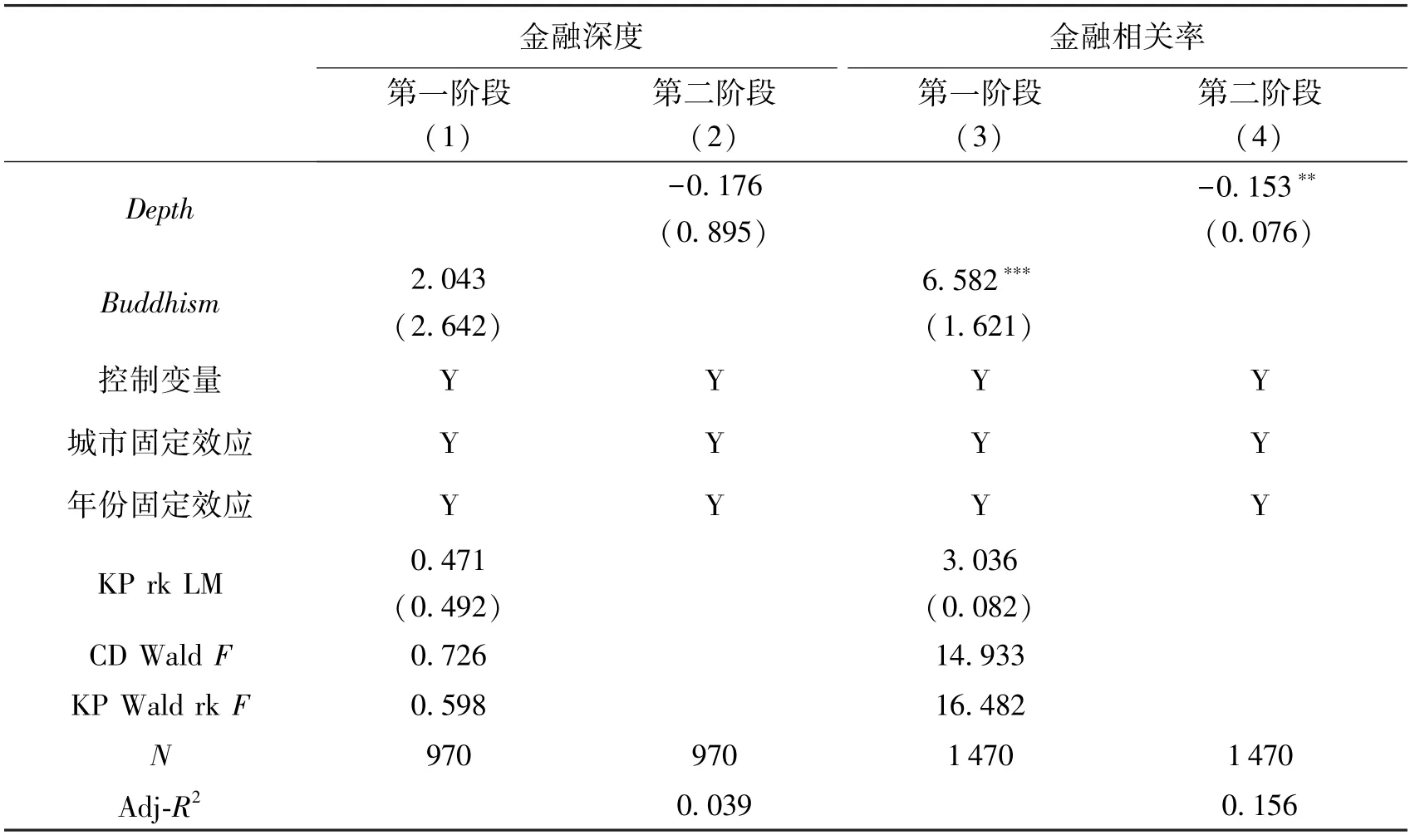

由第(1) 列可知,寺院金融在1%的显著性水平下对城市金融深度产生了正向影响,且工具变量通过了弱工具变量检验,WaldF统计量为15.44,Wald rkF统计量为10.23。该结果验证了前文提出的“寺院金融可通过多种渠道对现代金融发展产生影响”的论述,也表明本文构造的工具变量是有效的。由第(2) 列可知,FDI 与城市金融深度在5%显著性水平下呈负相关关系,表明在其他因素保持不变的情况下,金融深度的提高会显著降低该城市FDI 的流入,研究结果与Desbordes 和Wei (2017) 以及Bilir 等(2019) 一致,他们认为金融发展水平的提高可能导致要素价格上升,加剧市场竞争程度,从而抑制FDI 的流入,即存在金融发展的“竞争效应”。同时这一结论与以往基于我国数据的实证研究结果有所不同,以往研究则认为金融发展能够有效吸引FDI 流入。除此之外,城市的市场潜力和集聚效应可显著正向吸引外商直接投资流入,其他控制变量不显著。

同样,由第(3) 列可知,寺庙金融在1%显著性水平下与金融相关率呈正相关关系,且该工具变量通过了弱工具变量检验,WaldF统计量为21.70,Wald rkF统计量为12.66。因此本文构造的工具变量仍然有效。第(4) 列报告了金融相关率对FDI 显著的负效应,表明在保持其他因素不变的情况下,金融相关率的提高会显著降低该城市FDI 的流入。另外,城市的市场潜力和集聚效应显著正向吸引FDI 流入,其他控制变量不显著。

基准实证分析表明,在不同的金融发展测度下,金融发展的提升均会显著降低该城市FDI 的流入。

(二) 稳健性检验①稳健性检验相关结果请见《经济科学》 官网“附录与扩展”。

本文从以下几个方面对以上基准回归结果进行稳健性检验。

(1) 替换金融发展水平指标。基准分析使用了余额变量来构建金融发展水平指标。进一步地,我们使用总额变量构建金融发展水平指标。具体来说,我们分别使用城市金融机构年末贷款总额占GDP 比重(Depth_total)、城市金融机构年末存贷款总额之和占GDP 比重(FIR_total) (Levine,1997) 表示该城市金融发展水平。除此之外,参考Beck等(2008),我们还使用城市金融机构存款余额占GDP 比重(Deposit) 作为另一个替代指标。从替代指标的回归结果可以看出①例如,《道德经》 强调“邻国相望,鸡犬之声相闻,民至老死不相往来”,表明道教强调人际关系的简单化,避免涉及经济往来。,第二阶段结果中,三个金融发展的替代指标均在5%显著性水平上抑制FDI 流入,说明本文研究结论是稳健的。

(2) 剔除金融危机的影响。当出现重大流动性危机时,企业并购价大幅下降,外商的投机心理会导致大量跨国并购的发生。基于此,为消除2008 年全球金融危机对本文研究结论的可能干扰,我们剔除了2007—2009 年的研究样本,再次进行工具变量二阶段回归。结果表明,剔除金融危机不改变本文的基准结果,即城市金融发展仍显著地抑制FDI 流入。

(3) 剔除一线大城市的影响。发达一线城市的金融发展水平和FDI 规模相对于非一线城市较大,因此可能会对基准研究结论产生影响。本文剔除了北京、上海、广州和深圳四个城市的样本重新进行实证检验。结果表明,剔除四个一线城市样本后,本文基准研究结论仍稳健。

(4) 考虑劳动力成本的影响。劳动力成本是FDI 区位选择的重要影响因素(谢科进等,2018)。为避免可能的遗漏变量问题,本文将劳动力成本加入回归模型,重复以上实证研究。我们使用各城市城镇单位在岗职工平均工资作为劳动力成本的衡量指标,数据来源于中经网统计数据库。实证结果表明,基准研究结论依然稳健。

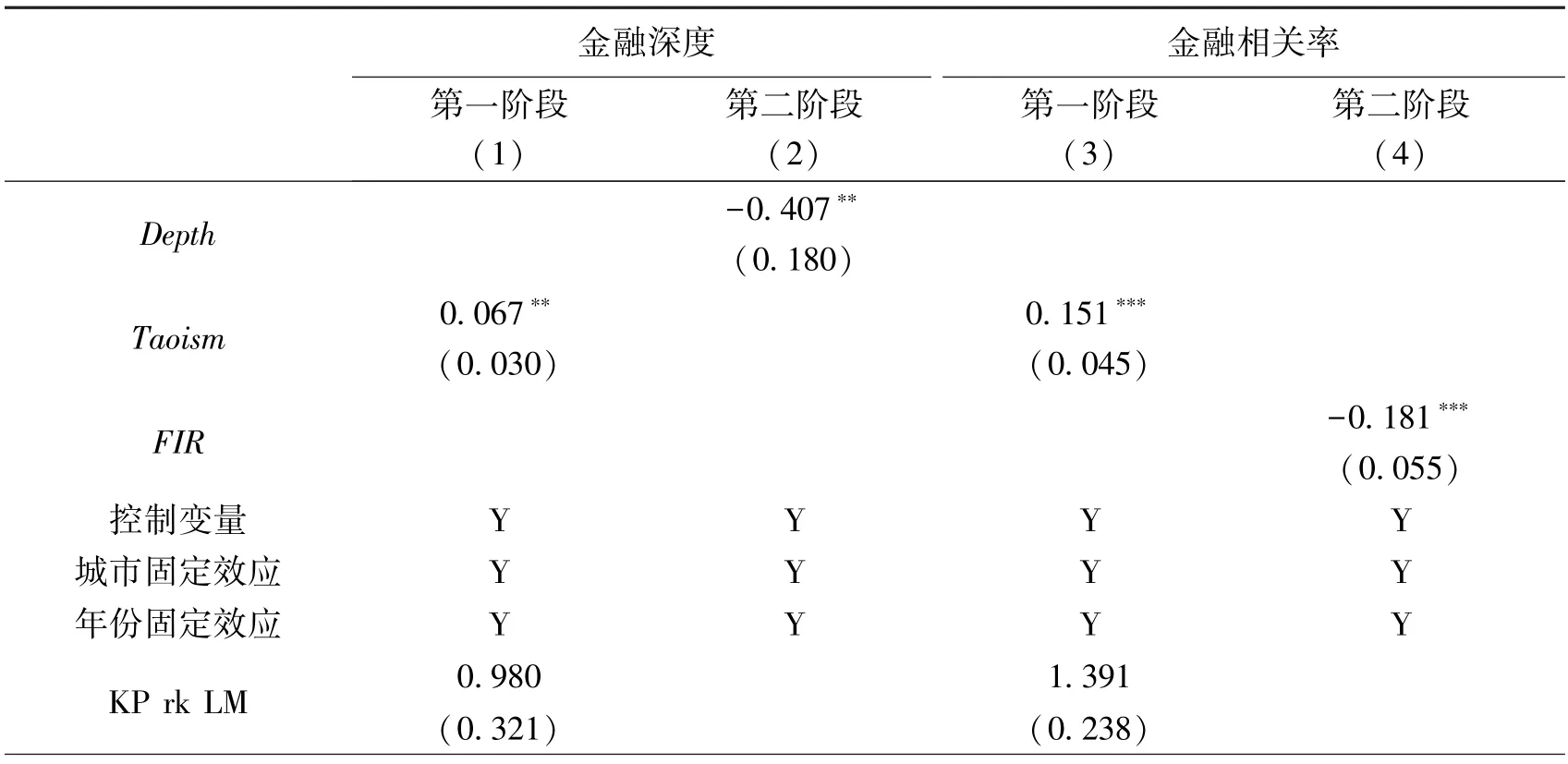

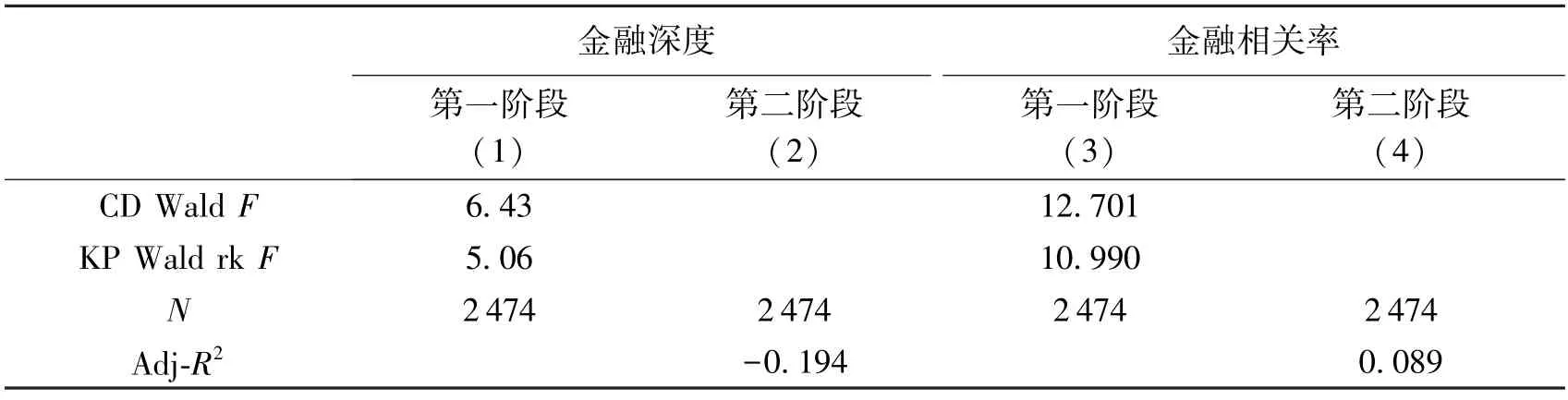

(5) 安慰剂检验。道教崇尚“清静无为”,因此道观不涉及任何金融业务。这为本文提供了进行安慰剂检验的可能。我们使用道观数量替换佛教寺院构造新的工具变量(Taoism),检验道教文化是否会对现代金融发展产生影响。实证结果如表4 所示,虽然第二阶段回归结果表明,金融发展仍显著地对FDI 产生负向效应,但该结论是不可信的,因为第一阶段回归结果表明基于道教构建的工具变量无法通过弱工具变量检验。因此,可以认为仅有基于佛教寺院构建的工具变量与现代金融发展存在显著相关性。

表4 替换工具变量的实证结果

(续表)

(三) 异质性检验: 基于“竞争效应” 的视角①异质性检验相关结果请见《经济科学》 官网“附录与扩展”。

1.基于金融发展水平的异质性检验

基准结果表明,由于“竞争效应” 的存在,城市金融发展水平的提高会显著减少FDI 的流入。本文需要进一步回答的是,初始金融发展水平较高的城市,其金融发展水平的提高是否会引致更激烈的竞争,进而对FDI 产生更强的抑制作用?

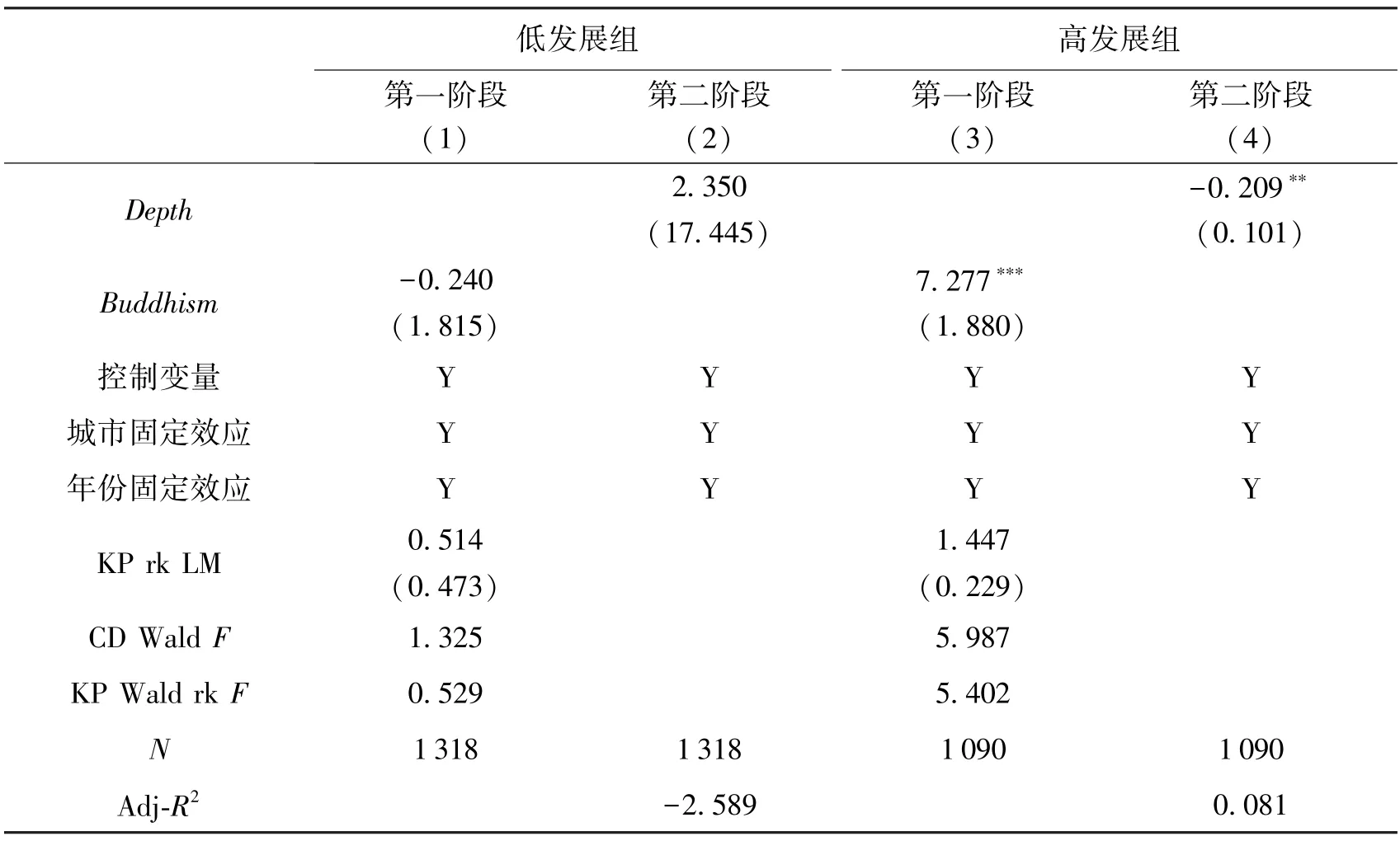

本文分别以城市金融深度和金融相关率的中位数为基准,将样本分为低金融发展组与高金融发展组,重复基准回归模型。结果表明,只有在高金融发展组中,金融发展对FDI 的负效应才是显著的。在外商看来,金融较发达城市的金融市场进一步发展未必有利于其经营与发展,因为会面临更为激烈的竞争。该结论表明从“竞争效应” 角度解释基准研究结论是合理的。

表5 基于初始金融发展水平的异质性实证结果(金融深度)

对于低金融发展组,Adj-R2为-2.589。Adj-R2为负,是因为引入了解释力不强的变量而增加了自由度,导致模型拟合效果不好。另外,Adj-R2的绝对值较大,可能的原因是线性模型不能很好地刻画低发展组的FDI 变化情况。这说明,在低金融发展组,金融发展并不是解释FDI 变化的一个好的变量,而在高金融发展组,金融发展是解释FDI 变化的一个显著变量。这也证明了异质性的存在。

2.基于外商集聚程度的异质性检验

此外,“竞争效应” 的大小还依赖于FDI 的集聚程度,因为当两个城市面临同样的初始金融发展水平时,FDI 集聚程度越高的城市,其竞争效应也越为强烈,因此城市金融发展水平的提升,会对外商集聚程度较高的城市产生较强的FDI 的抑制作用。

为验证这一推论,本文将FDI 的集聚程度按中位数分为低集聚组与高集聚组,分别对两组重复基准回归分析。实证结果表明,只有在外商集聚程度较高的组中,城市金融发展才显著地抑制FDI 的流入,在外商集聚程度较低的组中,该效应不显著。因此,该异质性分析进一步验证了“竞争效应” 的存在。

表6 基于外商集聚的异质性实证结果(金融深度)

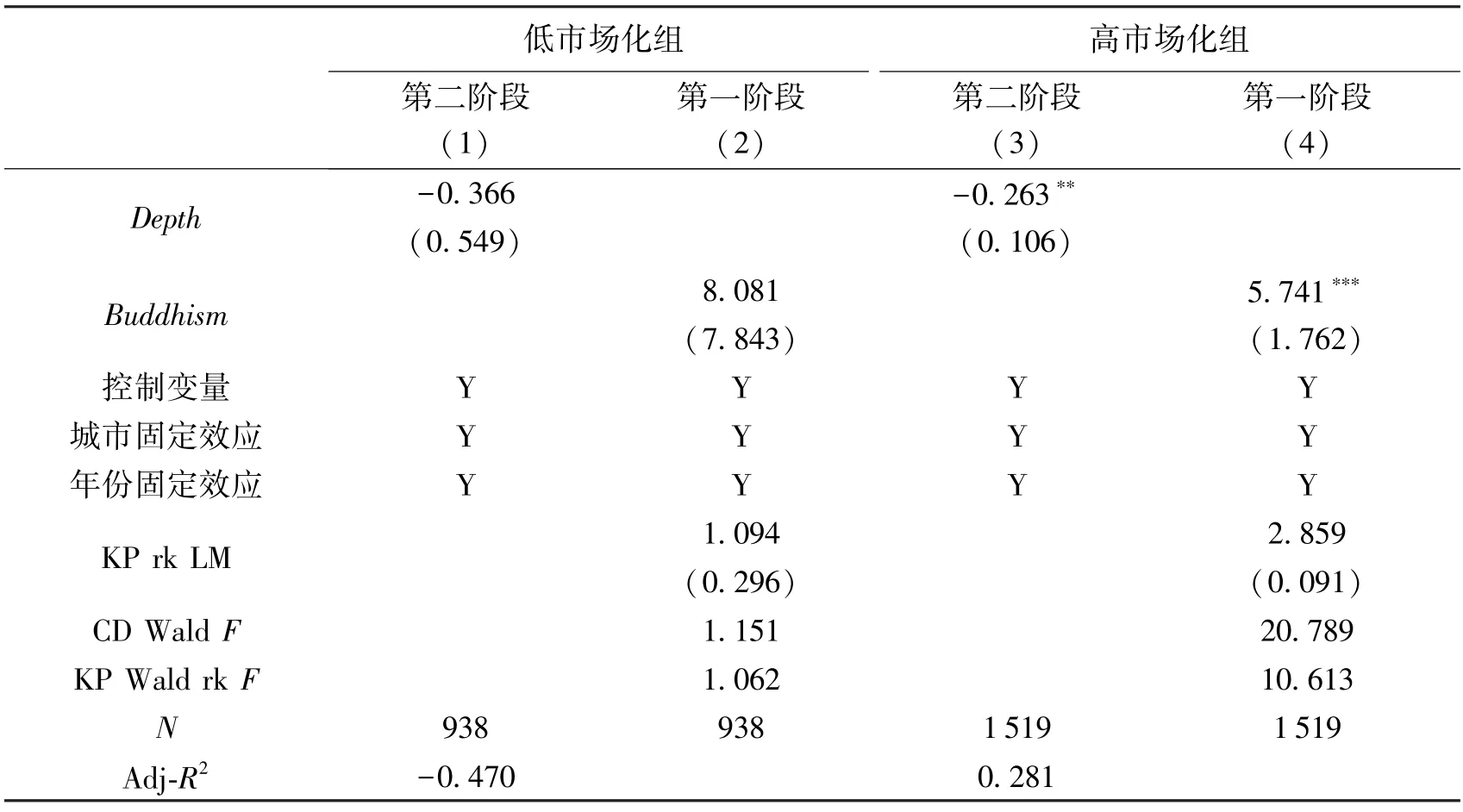

3.基于市场化程度的异质性检验

“竞争效应” 还依赖于市场是否提供了公平且有效的制度环境,预期在市场化程度较高的城市,市场竞争更为激烈,城市金融发展对FDI 的抑制作用更为显著。由于数据的可获得性,本文按照中国分省市场化进程指数①该指数由中国经济改革研究基金会国民经济研究所编制,从政府与市场的关系、非国有经济的发展、产品市场的发育程度、要素市场的发育程度、市场中介组织发育和法律制度环境等方面衡量市场化的进展。的中位数,将研究样本分为低市场化样本组和高市场化样本组。结果表明,只有在市场化程度较高的组中,城市金融发展才会显著地抑制FDI,在低市场化组,两者的关系不显著。这进一步印证了城市“竞争效应” 的存在。

表7 基于市场化程度的异质性实证结果(金融深度)

六、结论与政策含义

本文使用了我国2004—2016 年261 个地级及以上城市的数据实证检验了城市金融发展水平对FDI 的影响,并从非正式制度的角度出发寻找导致当前各城市金融发展水平差异性的原因,选择寺院金融作为金融发展的工具变量。本文认为寺院金融会通过营造宗教氛围、创立信用机构以及提供社会化募资的渠道对现代金融发展产生影响,且实证结果显示,该工具变量相比于现有文献使用的工具变量更为有效。

本文研究结论表明,金融发展水平会显著地抑制城市FDI 的流入。该研究结论与现有文献有所不同,本文认为金融发展的提升会引起要素价格上涨和产品市场竞争加剧,进而外商会选择不进入或退出该市场,即存在金融发展引致的“竞争效应”。

为保证基准研究结论的稳健性,本文从替换金融发展指标、剔除金融危机样本、剔除发达一线城市样本和考虑劳动力成本等角度进行稳健性分析,发现基准研究结论保持不变。进一步地,基于佛教和道教在金融活动上的明显差别,本文使用道观构建了一个新的工具变量,对本文结论进行安慰剂检验。我们认为,道观构建的工具变量是无效的,因此从侧面证实了寺院金融对现代金融发展确实产生了深远影响,是现代金融发展的良好工具变量。

此外,基于“竞争效应” 的视角,本文从金融发展水平、外商集聚程度和市场化程度三个角度进行了异质性分析,发现基准结论在金融发展水平较高的组、外商集聚程度较高的组和市场化程度较高的组成立,这验证了“竞争效应” 的存在。

本文的研究结论是否意味着在政策上应该抑制金融发展以吸引外资流入呢? 答案并非如此。首先,金融发展对地区经济的影响是多方面的。例如,经典的“金融抑制” 论认为在发展中国家实行金融自由化、促进金融发展有助于经济增长(McKinnon,1973;Shaw,1973);金融发展还利于收入不平等程度的降低(De Haan 和Sturm,2017)。因此,金融发展对FDI 的抑制作用只是效应之一,在制定金融发展政策时需要综合考虑金融发展带来的成本与收益,合理确定金融发展的最优规模。

其次,金融发展对FDI 的抑制作用有利于实现区域均衡发展。①实际上,现有研究还表明,在金融发展程度较高的地区,FDI 对国内投资的拉动作用较小(谭之博和赵岳,2014)。结合本文结论,进一步证明金融发展可以通过外资渠道利于区域间协调发展。我国面临比较严重的区域发展不平衡问题,促进区域协调发展有助于实现资源的优化配置和发展方式转变。FDI 作为一种促进区域经济增长的重要资源,可在促进区域协调发展中发挥重要作用。本文研究结论的重要政策含义在于,我国区域间金融发展水平的差异,即东部沿海城市金融发展远高于中西部内陆城市,有助于引导外资流入欠发达的中西部城市,从而促进区域间的协调发展。从我国金融发展水平和FDI 趋同的散点关系图可以看出②请见《经济科学》 官网“附录与扩展”。,线性拟合表明FDI 标准差与金融发展水平负相关,意味着金融发展水平的提高伴随着城市间FDI 流入差距的缩小,即实现城市间FDI 的相对趋同。这意味着,鼓励金融发展的政策实现了促进本地经济和缩小区域间经济差距的双重目标。