锅圈食品“高端化”瓶颈有待突破加盟模式下食品安全问题需警惕

2023-04-22欧阳倩倩

欧阳倩倩

锅圈食品九成以上收入来自加盟商,然而免收加盟费的背后,很多加盟商的日子并不好过。对于其依赖供应链和规模效应的经营模式,有行业专家表示,因为缺乏核心竞争力,并不看好其长远发展。

2022年,在餐饮业普遍不景气的背景下,有一家餐饮公司却风生水起,逆势上扬,这家公司便是锅圈食品(全称“锅圈食品(上海)股份有限公司”)。

根据弗若斯特沙利文的数据,2022年,按零售销售额计,锅圈食品为中国最大的家庭火锅及烧烤品牌。乘着这股东风,锅圈食品加快了向资本市场冲刺的步伐,4月3日,其正式披露港交所招股书,华泰国际和中金公司担任保荐人。

从经营状况来看,在经历了连续亏损后,虽然锅圈食品在2022年实现盈利,但其目前的市场仍局限在地级市及以下区域,而且從其经营模式来看主要依赖庞大的加盟商数量取胜,而这背后潜藏的食品安全方面的风险已经开始显现。

附表锅圈食品按地区划分的门店数据

数据来源:招股书

一直以来,锅圈食品不断拓展除火锅、烧烤之外的自有品牌,但效果都不如意,对于其依赖供应链和规模效应的经营模式,有行业专家表示,因为缺乏核心竞争力,并不看好其长远发展。

七成门店集中于地级市及以下“高端化”瓶颈有待突破

曾代理过啤酒、卖过烤鱼、开过烧烤店和火锅店的锅圈食品实控人杨明超,是一位有着近二十年餐饮经验的“老江湖”。2005年其曾创办烧烤店“黑老婆”,深受当地人喜欢,后因街道环境整治不了了之。之后杨明超又进军火锅赛道,开出了“小板凳火锅”,巅峰时期的小板凳火锅店有上百家分店。

2015年,河南锅圈供应链管理有限公司成立,这家公司虽然后来成为了锅圈食品的子公司,但实际上也是锅圈食品的起始点。虽然餐饮经验丰富,但从产业链入手,杨明超还是找不到章法,早期的锅圈食品没有统一的量、价标准,供应链资源更多是“东拼西凑”,这导致当时的锅圈迟迟打不开市场。

眼看销量寥寥,杨明超不得不亲自“下场”,重新打包手里的资源,在郑州最大批发市场重新开店。随着人气高涨,2017年杨明超开出第一家火锅食材超市。此后锅圈食品以“量大价优”的优势迅速蹿红,2018年,其门店扩展超过100家,到2022年末,其门店数则达到了9221家,而从其官网披露的最新数据来看,其门店已经达到了9645家。

中国食品分析师朱丹蓬表示,锅圈背后有诸多资本支撑,快速扩张也是基于大资本要求的发展逻辑。对投资者来说,2022年是疫情最严重的一年,也是比较迷茫的一年,锅圈食品不需要加盟费,以及代言人岳云鹏的超高人气是锅圈食品在2022年“出圈”的重要抓手。

根据招股书,2020年至今,锅圈食品获得五轮融资,累计筹资超过28亿元人民币。在参与公司多轮融资的投资方中,不乏IDG、茅台基金等大企业、大机构。

不过,锅圈食品的这些分店,一半以上集中于地级市及以下。根据招股书,2020年至2022年,锅圈食品在地级市、县级市、乡镇开出的分店数量分别为3292家,5163家、6575家,占到锅圈食品总门店数量的76.56%、75.17%、71.30%。分布在省会城市及直辖市的分店则不足30%。

相对海底捞、小龙坎等火锅餐饮品牌,锅圈食品虽然依靠高性价比在地级市及以下县市“攻城略地”,但其在一二线城市及更高端的市场的开拓速度则明显慢得多。一二线城市经济相对更发达,人口密集,人均消费水平高,是餐饮行业的“兵家必争”之地,锅圈食品未来想要走得更长远,攻坚这些市场将难以避免。

事实上,走“农村包围城市”路线的并非只有锅圈食品,已有二十多年经验的茶饮品牌“蜜雪冰城”也走的相似路线,然而其始终难以突破“高端化”瓶颈,而这也正是锅圈食品的难点所在。

“0元加盟”背后很多加盟商日子并不好过

2020年至2022年,锅圈食品实现了爆发式扩张,其加盟店数量从2020年初的1441家,飙升至2022年底的9216家,而其自营门店仅有5家,加盟店数量占比超99%以上。锅圈食品称,自营店的作用主要是为加盟店做示范,作为推行创新门店运营管理策略及工具、营销活动、数字化工具及新式装饰风格等的试点。基于此,锅圈食品的营收主要依靠加盟商。报告期,锅圈食品来自加盟商的营收分别录得29.10亿元、37.28亿元、64.77亿元,占当期锅圈食品总营收的比重始终在九成以上。

多位锅圈食品的加盟商告诉笔者,虽然锅圈食品宣传“0元加盟”,但在前期投入中,他们每家店至少投入50万元,其中包括保证金、货物运费、培训费、店面设计装修费、房租、设备等各种开支,这些项目都是由加盟商出资,锅圈食品负责“包办”的。

贵州的郑先生表示,2021年他在贵州某县城加盟了一家锅圈食品店,仅前期投入就高达56万,这是他押付全部身家,并向亲戚和银行举债所得。但开业第一天的营业额让他如遭五雷轰顶,当天他仅入账1000元,而根据他的估算,每天的营业额必须维持在5000元以上,他才能在两年内收回成本。

除了前期投入,产品也必须由锅圈食品长沙供应链统一调配,由于保质期较短,郑先生收到的货物多次出现临期现象,不仅不好卖,还极大地影响客户消费体验,“相对其他火锅店或食材质量,产品本身优势也不大。”郑先生表示。

“产品不好卖”是锅圈食品多位加盟商的共识。断断续续开了一年,郑先生的门店营业额只有在过年期间的七天达到了5000元,其他时间都在每天1000元上下浮动。“一年下来不仅没赚到钱,后期还要支付员工薪酬、水电费、宣传费等各种费用,倒赔不少。”郑先生后悔道。

广州的李女士表示,其是去年加盟锅圈食品的,如今已经半年有余,不仅前期投入难以回本,目前还面临每天入不敷出、越亏越多的窘境。

另外,火锅产品具有明显的季节性,在寒冷的冬天选择火锅的消费者更多,而随着天气转暖,火锅的需求度也会随之降低。李女士就表示,入春后她的门店营业额不足春节期间的三分之一。多位加盟商透露,搭了几十万进去,而产品卖不出去,亏损则需全部由加盟商承担。“我们成了帮公司买货的消费者。”郑先生无奈道。

值得注意的是,2020年至2022年,锅圈食品的扩张速度也有放缓的迹象,每年的加盟门店净增额逐步减少,依次为2855家、2568家、2352家。期间的关店数量则有所增加,从2020年的28家增加至2022年的279家,其中2021年关闭194家门店,三年的关店率分别为0.7%、2.8%、3%,有增加趋势。

过度依赖加盟模式食品安全问题需警惕

相对于直营模式,加盟模式虽然不需要公司投入太多的资金,但其在食品安全、库存管理等方面带来的风险却数倍于直营店模式。

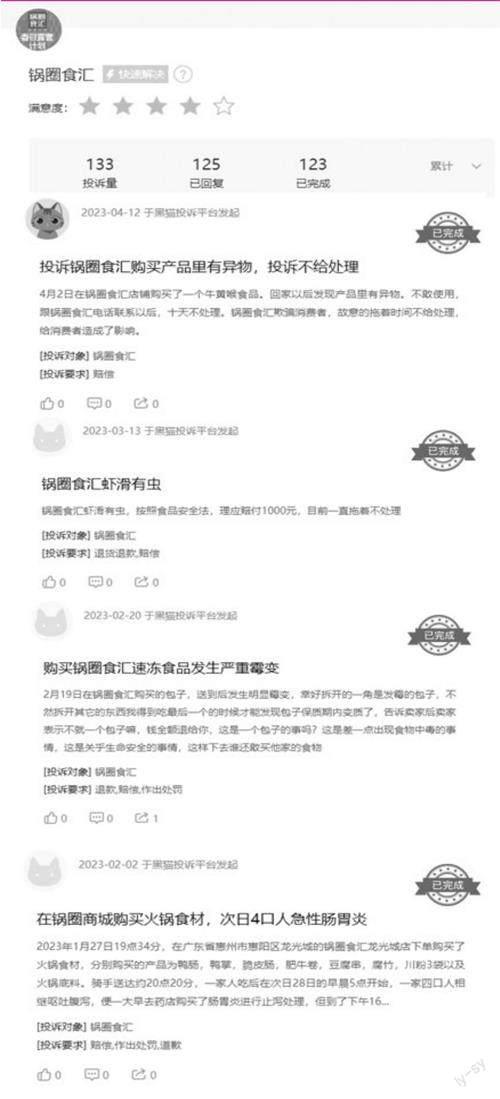

在食品安全方面,从2020年起,锅圈食品就频繁暴露出各种问题。据新浪旗下消费者投诉平台黑猫投诉网站显示,围绕锅圈食品的投诉量有133起,投诉内容涉及食品安全、客服态度、虚假宣传、门店缺斤少两等诸多问题。

其中,近日有消费者投诉,在锅圈食汇购买的牛黄喉食品里有异物,投诉后拖着不给处理;还有消费者表示,锅圈食汇的虾滑里有虫,目前一直拖着不处理;2023年2月20日有用户发帖表示,他2月19日在锅圈食品购买的包子,送到后包子已经霉变;还有一位广东的用户表示吃完在锅圈食品购买的食材后,一家人呕吐腹泻,并被诊断为急性肠胃炎……

食品安全是事关消费者健康安全的大事,也是餐饮企业维系运营的最基本要求,如果把握不好这一关,对企业品牌的伤害极大。而锅圈食品上述诸多投诉,与其加盟为主的经营模式或有不小的关系。朱丹蓬认为,加盟模式对于企业轻资产发展以及快速形成品牌效应、规模效应非常有好处,但在产品把控方面,需要企業严格加强对加盟商的审核,这是企业食品安全及长久发展的关键所在。

事实上,此前就曾有媒体报道,锅圈食品千页豆腐的生产商泌阳县鑫发食用菌有限责任公司2019年因未取得食品经营许可从事餐饮服务被处罚;锅圈食品毛肚生产商重庆市凯鸿食品有限公司2020年因生产经营超范围超限量使用食品添加剂的食品、定量包装含量不符合国家规定等被处罚。

附图黑猫投诉平台部分客户的投诉情况

数据来源:黑猫投诉平台

库存管理方面,据招股书数据显示,报告期内,锅圈食品的库存激增明显。2020年至2022年,锅圈食品的存货金额分别为6.47亿元、6.02亿元、10.47亿元,截至2023年2月28日,仍有8.14亿元。对于2022年库存大幅增加的原因,锅圈食品给出的解释是加盟店数量的增加,以及为迎接2023年较早到来的春节,加大了制成品采购等原因。但从数据看,2022年锅圈食品的库存增长率为73.92%,而其门店增长率为34.27%,也就是说,当年锅圈食品存货的增速已经远超其门店增加的速度。

值得注意的是,对于餐饮企业而言,食材的新鲜程度与消费者的认可度息息相关,大量存货的存在,又如何保障食材的新鲜呢?而这或许便是锅圈食品存在诸多投诉的原因。

新品牌开拓难度大规模效应模式不被看好

就目前来看,锅圈食品已经利用“量大价优”的特色在火锅赛道形成特定优势,每年在火锅赛道的营收达到七成以上,但根据艾媒咨询发布的《2022年中国火锅行业发展与消费行为监测报告》,近四成火锅消费者2~3周消费一次,每周消费2次及以上的消费者仅占5.9%。因此,火锅赛道之外,锅圈食品必须找到更多消费场景,以保证每年的营收增长曲线。而烧烤赛道正是锅圈食品的另一类主要业务,只是此类业务2022年度实现的收入也仅占营收比例的10.1%,想要成为锅圈食品增长的新动力,恐怕仍有很长的路要走。

此外,锅圈食品还曾入局便利素食、卤制品、预制菜品等其他细分赛道,但目前看,效果并不明显。2021年,锅圈食品曾重点发力旗下方便速食品牌“憨憨”,憨憨旗下产品包括自热火锅、自热米饭、酸辣粉、螺蛳粉等产品。除“憨憨”之外,锅圈食品还推出过卤味品牌“锅圈卤拉拉”,但不管是“憨憨”还是“锅圈卤拉拉”,后来都不了了之,在锅圈APP上已经很难找到相关产品的身影。

从数据来看,在2022年财报中,除火锅、烧烤以外的其他类产品总营收仅占比为14.1%,2020年和2021年分别为12.3%、12.7%,增速并不明显。

对于突然“出圈”的锅圈食品,朱丹蓬表示,锅圈食品已经初步建立了自己的护城河,即它的供应链和规模效应,品牌效应目前只停留在长江以北。但整体看它的护城河并不强,因为它没有太多的门槛,非常容易复制,“它所有的护城河都是基于规模效应,如果离开了规模效应,它是没有核心竞争力的,整体来看,并不看好它的发展模式。”