基于TOPSIS-灰色关联的家电企业财务绩效评价

2023-04-20李显达

李显达

摘要:家电公司发展至今,财务绩效水平是每个家电公司关注的重点,本文以苏泊尔为例,从获利能力、发展能力、偿付能力、营运能力四个方面选取12个指标,构建财务绩效指标评价体系,运用TOPSIS-灰色关联绩效综合评价方法,对苏泊尔2016~2020年绩效水平进行实证研究。结果证明,所建立的评价模型可以有效地对苏泊尔公司绩效水平进行判断。

关键词:TOPSIS法;绩效评价;灰色关联分析

一、引言

家电企业经过了几十年的发展,已经从刚开始的“小作坊”模式,发展成为我国制造业的支柱产业之一,随着诸多家电公司的上市,客观评价公司的经营状况和绩效水平成为投资者所关心的问题。近年由于各种原因,我国经济发展的脚步放缓,消费出现分级的现象。在家电行业市场中,高端产品市场开始扩大,中低端产品竞争日益激烈,家电行业快速整体增长的趋势一去不复返,并且随着小米等其他公司涉足家电行业,各大家电企业在消费节日呈现出反向竞价厮杀的情况,可以说家电行业面临的压力巨大。

在巨大的压力面前,良好的企业绩效水平是企业的核心优势之一,我们可以通过分析企业的绩效水准来判断其经营管理现状。通过绩效分析,能对企业战略方向性和经营效率进行检验,并且能反映企业管理层面存在的问题,促进企业组织能力的提升,精准快速地聚焦企业优势,强化企业竞争力。本文选择苏泊尔为案例公司,综合运用TOPSIS-灰色关联分析法对苏泊尔2016~2020年的财务绩效水平进行评价分析。

二、文献综述

财务绩效评价目的是根据所披露的和可获取的数据,分析公司的经营状况,进而对公司目前的薄弱点提出相关建议。通过阅读文献发现,王庆华等(2013)采用DEA和EVA两种方法对家电行业经营绩效进行综合评价,对分析结果进行比较,指出两种方法的特點,为后续学者的研究提供了理论支持。庞锦平(2013)运用层次分析法得出指标权重,运用模糊综合评价法、灰色关联分析以及TOPSIS法简历综合性能评价函数,并总结三种方法的特点。李守林(2018)通过TOPSIS法和灰色关联分析法分别对物流企业创新绩效进行分析,并提出一种新的综合排名的办法。张振刚(2020)以白色家电上市公司为例,运用BP神经网络对其进行绩效评价,并给出相关建议。

上述所提到的方法都已经相对成熟,本文选用TOPSIS-灰色关联分析评价模型,并通过熵权法对指标进行赋权,在TOPSIS法判断各方案与最优方案接近程度的基础上,加入通过比较各数据列的几何图形相似程度来判断其关联度的因素,综合两种评价方法的优点,得出更加客观合理的结果。

三、绩效评价方法选择以及具体步骤

(一)TOPSIS法

TOPSIS法英文全称为Technique for Order Preference by Similarity to an Ideal Solution,译为逼近理想解法。这种方法的中心思想是从多个方案中所挑选出每个因素的最优值与最劣值(由最优值组成的解被称为正理想解,最劣值所组成的解被称为负理想解),后计算出每个方案与正负理想解之间的欧氏距离,通过欧氏距离判断每个方案的优劣并排序。其中距离正理想解最近同时又距离负理想解最远的那一个方案即为最优方案,距离正理想解最远又距离负理想解最近的方案为最劣方案。运用该法对家电企业进行绩效评价时,可以从行业角度对行业中某一年的各企业绩效进行横向分析;也可以从单公司角度来进行研究,这种情况下可以收集某公司多年份的数据,来进行纵向分析。但是逼近理想解法对方案有略程度的判别依赖于各方案到理想解的欧氏距离,忽视了所构成函数图形之间的相似度。即重视企业整体的绩效水平排序,而忽略了影响绩效的内部原因,所以在进行企业纵向分析是有所欠缺的,于是我们采用灰色关联分析对其缺点进行弥补。

(二)灰色关联分析法

灰色理论自从1982年被邓聚龙教授提出,由于其需要信息量少,并且在信息量较少的情况下可以做出更为准确决策的特点,灰色理论在各行各业当中被广泛使用。其中灰色理论中的灰色关联分析,近年来被多名学者用于综合评价研究。灰色理论中,将信息量充足并且所反映内容清晰明确的信息系统定义为白色系统,将信息为零且所反映内容完全无法判别的系统定义为黑色系统,将信息较少而且所反映内容不清晰的系统定义为灰色系统。其中灰色关联分析,是通过选取一个目标方案,然后将其他方案与目标方案的函数曲线变化相似度进行对比来判断各方案之间的关联度。其中函数变化趋势越相似则关联度越高;函数变化趋势越不相关,关联度越低。对于上市企业来说,并不是所有的信息都会向市场披露,并且各个财务数据之间的关系并不呈现绝对线性关系,企业内部就是一个灰色系统。所以我们可以通过灰色关联分析对企业各年的绩效水平进行判别。

文章在基于数据的可操作性和数据真实性的基础上,选取定量指标构建苏泊尔绩效指标评价体系。并且由于财务指标之间关系并非线性相关,呈现出非确定关系,灰色关联分析适用于企业内部各指标绩效表现的评价。在处理数据时,需要对指标进行赋权,故本文也利用了熵值法的思想。本文是要对所研究的苏泊尔公司近年的绩效进行评价,属于单公司的整体层面与内部因素层面的纵向评价,所以TOPSIS法和灰色关联分析可以充分发挥他们的优势。故文章采用TOPSIS-灰色关联分析构建评价模型,具体步骤将于下文介绍。

(三)具体步骤

设所选样本年度为m,评价指标数量为n,原始数据所构的决策矩阵为X=(xij)m×n,xij为第i年下第j的指标的数据值,i∈(1,2…m),j∈(1,2…n)。

1.数据标准化处理。由于通过原始指标所构成的矩阵内,各个指标的计量单位不同,需要首先对各个指标数值进行无量纲化处理。其中数值分为三种属性:效益型、成本型和适度型。效益型指标数值越大越好,成本型指标数值越小越好,适度性指标选取时拥有区间范围,范围内较优,超过该范围较差。本文选择的指标数据中,只包含效益型指标和成本型指标,故采用极差法作为数据标准化处理方式。

采用极差法作为数据标准化处理方式,处理后的矩阵为Y=(yij)m×n

yij=■;yij=■

(i=1,2,…,m;j=1,2,…,n)

2.采用熵权法确定各指标权重w:W=(w1,w2…wn)

3.将标准化后的矩阵Y=(yij)m×n加权得Z=(zij)m×n。其中zij=w·yij

4.确定正理想解Z+和负理想解Z-

Z+=(z■■,z■■…z■■)=max zij=w;

Z-=(z■■,z■■…z■■)=min zij=0

5.计算各方案到正理想解Z+和负理想解Z-的欧氏距离d■■、d■■

d■■=■;d■■=■

6.计算各方案到正理想解Z+和负理想解Z-的灰色关联矩阵R+=(r■■)m×n、R-=(r■■)m×n

r■■=■;

r■■=■;

其中λ为分辨系数,一般情况下λ∈(0,1),文中λ取0.5。

7.计算各方案到正理想解Z+和负理想解Z-的灰色关联系数r■■、r■■

r■■=■■r■■;r■■=■■r■■

8.对欧氏距离d■■和d■■和灰色关联系数r■■和ri进行无量纲化处理得D■■、D■■、R■■和R■■

D■■=■;D■■=■;R■■=■;R■■=■(i=1,2,…,m)

9.求综合反映了方案同正负理想值的贴近度S■■与S■■

S■■=αD■■+βR■■;S■■=αD■■+βR■■

上述参数α、β有如下特性,α+β=1,且α、β∈(0,1)。本文中α和β的取值根据一般情况下经验均取0.5。

10.计算绩效评价相对贴近度Q■■

Q■■=■

方案对应的综合贴近度Q■■越大的情况下,方案越优秀;所对应的综合贴近度Q■■越小,方案越差。

四、实证研究

本文选取苏泊尔公司2016~2020年的相关财务与非财务数据,利用企业获利能力、企业发展能力、企業偿债能力以及企业营运能力组成的四个方面共计12个二级指标所构成的财务绩效指标评价体系,对公司绩效进行评价,评价模型为TOPSIS-灰色关联分析模型,通过Matlab软件计算实现。

(一)指标选定

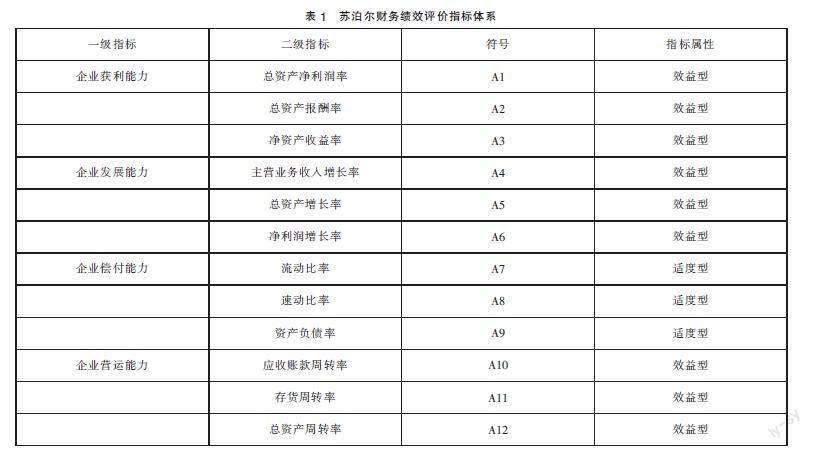

本文考虑到数据的可操作性,从获利能力、发展能力、偿付能力和营运能力四个方面选取12个指标构建指标体系如下,进而对苏泊尔公司进行财务绩效评价研究。

苏泊尔2016~2020年财务绩效指标体系原始数据如表2所示。

(二)财务绩效评价过程

基于TOPSIS-灰色关联法对苏泊尔进行财务绩效评价,首先运用熵权法确定指标权重,如表3所示。

我们可以看到各指标的指标权重分布较为均匀,相互差值不大。其中速动比率(A8),资产净利润率(A1),总资产周转率(A12)以及存货周转率(A11)位列指标权重占比前四名,这反映了苏泊尔的绩效水平受以上四项指标的影响较大,这也与家电企业的行业背景有关。

取得权重后,由步骤(4)可得指标的正负理想解,然后可以通过计算得到各年到正负理想解的欧氏距离d■■、d■■:

d■■=(0.22,0.20,0.16,0.62,0.21);d■■=(0.12,0.15,0.22,0.26,0.18)

根据上述所得结果,由步骤(6)可知各方案到正理想解Z+和负理想解Z-的灰色关联矩阵R+与R-,可计算得到各年与正负理想解的灰色关联度r■■、r■■:

r■■=(0.55,0.61,0.75,0.85,0.62);r■■=(0.73,0.66,0.58,0.47,0.73)

分别对各年到正负理想解的欧氏距离d■■和d■■以及各年与正负理想解的灰色关联度r■■、r■■进行无量纲化处理得:

D■■=(1.00,0.90,0.71,0.27,0.94);D■■=(0.44,0.56,0.84,1.00,0.67)

R■■=(0.65,0.72,0.89,1.00,0.73);R■■=(0.99,0.89,0.80,0.64,1.00)

根据上述所得,计算综合反映了方案同正负理想值的贴近度S■■与S■■:

S■■=(0.54,0.64,0.86,1.00,0.71);S■■=(1.00,0.90,0.75,0.46,0.97)

最后根据贴近度S■■与S■■计算绩效评价相对贴近度Q■■:

Q■■=(0.35,0.41,0.53,0.68,0.42)

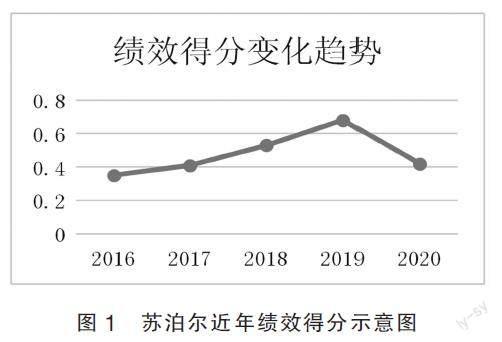

其中绩效得分Q■■越高,则代表绩效越好,公司财务绩效水平越高。故我们将苏泊尔2016~2020年的绩效得分从大到小排序得:2019>2018>2017>2020>2016。

将绩效评价相对贴近度Q■■构图使苏泊尔2016~2020年的绩效得分可以更直观地展现出来,如图1所示。

从图1中我们可以清晰地看出,苏泊尔2016~2020年期间整体水平上的绩效得分变动先上升后下降,并且具体变化趋势呈现为略显倾斜的倒“V”型。就2016~2020年的绩效得分情况来说,苏泊尔2019年的绩效得分情况处于第一位,并且从2016年至2019年这段时间绩效得分呈现出持续上升的情况;但是2020年苏泊尔的绩效得分情况出现了大的变动,相较于2019年,2020年的绩效得分出现了大幅度下降,主要原因为疫情对市场产生了较大的冲击。

五、结语

随着经济发展,越来越多的公司上市,如何判断公司的经营情况就成了人们需要考虑的问题,其中财务绩效是判断一个公司经营情况好坏的最直观的反应方式。

本文选择苏泊尔2016~2020年的财务指标作为研究样本,构建财务绩效指标评价体系,运用熵权法对指标进行赋权,综合TOPSIS法和灰色关联分析两种方法的优点,基于TOPSIS-灰色关联法对苏泊尔目标年度财务绩效评价。结果显示该法可以客观准确地反应苏泊尔在2016~2019年的财务绩效水平。这代表本文所提出的绩效评价方法可以作为投资人或其他利益相关者对公司进行评价的工具,帮助人们判断目标公司的投资价值与发展水平。

参考文献:

[1]王庆华,冯静雯.DEA与EVA用于企业绩效评价的比较研究[J].商业会计,2013(18):51-53.

[2]庞锦平,陈永亮,刘谱,潘高星.立式磨床横梁结构优选设计比较研究——基于模糊综合评价法、TOPSIS法和灰色关联分析法[J].工程设计学报,2013,20(02):89-96.

[3]李守林,赵瑞,陈丽华.基于灰色关联分析和TOPSIS的物流企业创新绩效评价[J].工业技术经济,2018,37(04):12-21.

[4]张振刚,谢孟鑫,林丹.基于BP神经网的我国制造业企业绩效评价体系——以上市白色家电制造企业为例[J].科技管理研究,2020,40(15):217-223.

(作者单位:河北工程大学管理工程与商学院)