新冠肺炎疫情与世界跨国投资

——基于断点回归设计

2023-04-10葛鲜云

葛鲜云

(江西理工大学经济管理学院)

一、引言

2020年初暴发的新冠肺炎疫情在全球迅速蔓延。疫情不仅对人类生命安全和身体健康构成严重威胁,也对我国乃至整个世界宏观经济造成全方位的严重冲击。疫情的直接冲击,加之为阻击疫情扩散蔓延而采取的一系列措施,叠加在一起对宏观经济运行带来显著影响。

经济合作与发展组织2021年3月发布数据,2020年G20成员GDP同比减少3.3%,仅中国和土耳其实现正增长。毋庸置疑,疫情蔓延全球将沉重打击世界跨国投资,根据联合国贸发会,2020年全球直接投资降幅高达40%,仅为2007年的45%左右;2021年进一步下降5%~10%。

衡量疫情对世界投资的影响,是精准应对新冠肺炎疫情冲击、推动经济平稳向好发展的重要前提。缓解世界跨国投资疲软态势,有利于整个宏观经济的复苏,对于消费、就业等方面均有刺激作用。准确衡量新冠肺炎疫情在短期和长期对世界跨国投资的影响,以及新冠肺炎疫情防控对其缓解作用是十分有必要的。

二、理论分析

目前,关于新冠肺炎疫情对宏观经济的影响主要集中于就业冲击、农产品经济的供需不平衡以及金融市场动荡等方面。

就业市场方面,新增就业量在乐观、中性和悲观三种预期下分别减少142.16、477.92和678.61万人(张桂文,吴桐,2020)[1];直接影响毕业生就业市场的供需两端(毛宇飞,曾湘泉,2022)[2];中国失业率总损失达1.23%(桂文林,赵杰辉,2021)[3];一定程度上降低消费者信心(贺小丹等,2021)[4];但疫情后的“补偿性消费”会一定程度缓解此冲击(郑江淮等,2021;Mohsin,et al,2021)[5-6];且各省积极作为保障青年就业环境稳定(徐明,陈斯洁,2022)[7];此外,还应在政策实施过程中更多关注弱势人群和重点群体(王震,2020)[8];有序复工复产是稳就业的重要举措,因此,此次疫情下应分四批次实现复工复产(丁任重等,2020)[9];在逐步的复工复产进程中,从业者复工率从3月初的63.1%提高到6月中旬的84.2%,截至11月底恢复到89.7%(蔡昉等,2021)[10]。

全球粮食市场方面,封锁措施使居民收入和购买力下降,影响粮食需求(Siche R,2020)[11];而封锁造成的中断给农民带来额外经济负担,尤其是豆类、油籽、蔬菜和水果生产者(Rawal, et al,2020)[12];最终波及全球食物供给(陈志钢等,2020;谭砚文等,2020)[13-14];使国际农产品价格将出现大幅上涨(李先德等;2020)[15];中国需谨防大豆等农产品国际进口市场波动风险(程国强 ,朱满德,2020)[16];疫情导致猪肉和大白菜价格上升,鸡蛋价格下降(胡友等,2021)[17];农业GDP降幅最大地区是美国,下降幅度达5.4%(Beckman,Countryman ,2021)[18]。

金融运行方面,疫情后中国外汇市场波动率呈递增态势(方意,贾妍妍,2021)[19];但负面影响存在时滞效应(朱宁等,2021)[20];离岸人民币独立性和影响力增强(蔚立柱等,2021)[21];美元国际地位可能上升(张明,2021)[22]。研究表明应重点关注股票和债券市场波动(吴振宇等,2020)[23];疫情冲击对股票市场的影响程度具有阶段效应,对债券市场具有阶段反转效应(蓝波,庄雷,2021)[24];印度股市在疫情期间经历波动(Bora,Basistha ,2021)[25];中美欧的股市风险也显著上升(蒋海等,2021)[26];且严重损害了美国航空航天、房地产等行业股票收益率(Thorbecke ,2020)[27]。

宏观经济方面,印尼的潜在增长率为-0.4%(Susilawati,et al,2020)[28];英国总成本约为6680亿英镑,占GDP的29.2%(Keogh-Brown,et al,2020)[29];感染病例增加对“减贫”和经济增长产生负面影响(Vitenu-Sackey,Barfi,2021)[30];可能会引发全球经济衰退(Maital,Barzani,2020)[31];重置全球供应链和产业链(梁艳芬,2020)[32]。

防疫手段方面,财政政策支出有效缓解新冠肺炎疫情影响,但会进一步加剧通货膨胀压力(尹彦辉等,2020;张斌,2020;钟瑛,陈盼,2020;Ozili,Arun,2020)[33-36];封锁可以有效稳定经济(Atalan,2020)[37];“稳就业”和“稳投资”政策的实施使我国经济增长1.41%~2.96%(张友国等,2021)[38]。

关于新冠肺炎疫情的研究,学者们主要集中于疫情对就业、农产品经济、金融领域以及疫情封锁的影响。对世界投资的研究相对有限,而疫情对世界投资的冲击最终会影响全球经济。因此,本文以世界跨国投资为切入点,旨在通过断点回归和OLS回归方法研究疫情对其具体冲击,以及疫情防控力度对其缓解作用。

三、数据与模型

(一)数据来源与变量选取

本文整合多个数据库,通过数据的整理、匹配、筛选,对于个别残缺数据进行外插值和内推法进行补充,利用EVIEWS15.0软件对WGI数据库的年度数据进行频率转化,使其与本文其他数据统计频率一致,最终保留了74个国家2017年第一季度至2021年第三季度跨国投资数据,总样本1406个。具体说明见表1。

表1 变量定义与测量指标

(二)模型构建

断点模型:

式(1)中,i为国家,t为时间;Yit为一国i在t季度的投资流入量,lnYit是对其取对数处理;Di为分配变量,为分组变量,常数C为断点,(Xi-C)为Xi的标准化,使得断点由Xi=C移动到Xi=0;交互项β3(Xi-C)Di是允许断点两侧图形可以有不同的斜率;Wi为一系列协变量。

由于在断点附近,样本在各个方面没有系统的差异,因此,lnYit在断点处的跳跃只能是由Di引起的,在断点处Di由0变为1。因此,β1就是在断点Xi=C处的局部平均处理效应。

式(2)中,i为国家,t为时间;Yit为一国i在t季度的投资流入量,lnYit是对其取对数处理;Xit为一国i在t季度的新增病例数量,lnXit是对其取对数处理;Controlit为一系列控制变量;μit为误差项。

四、实证分析

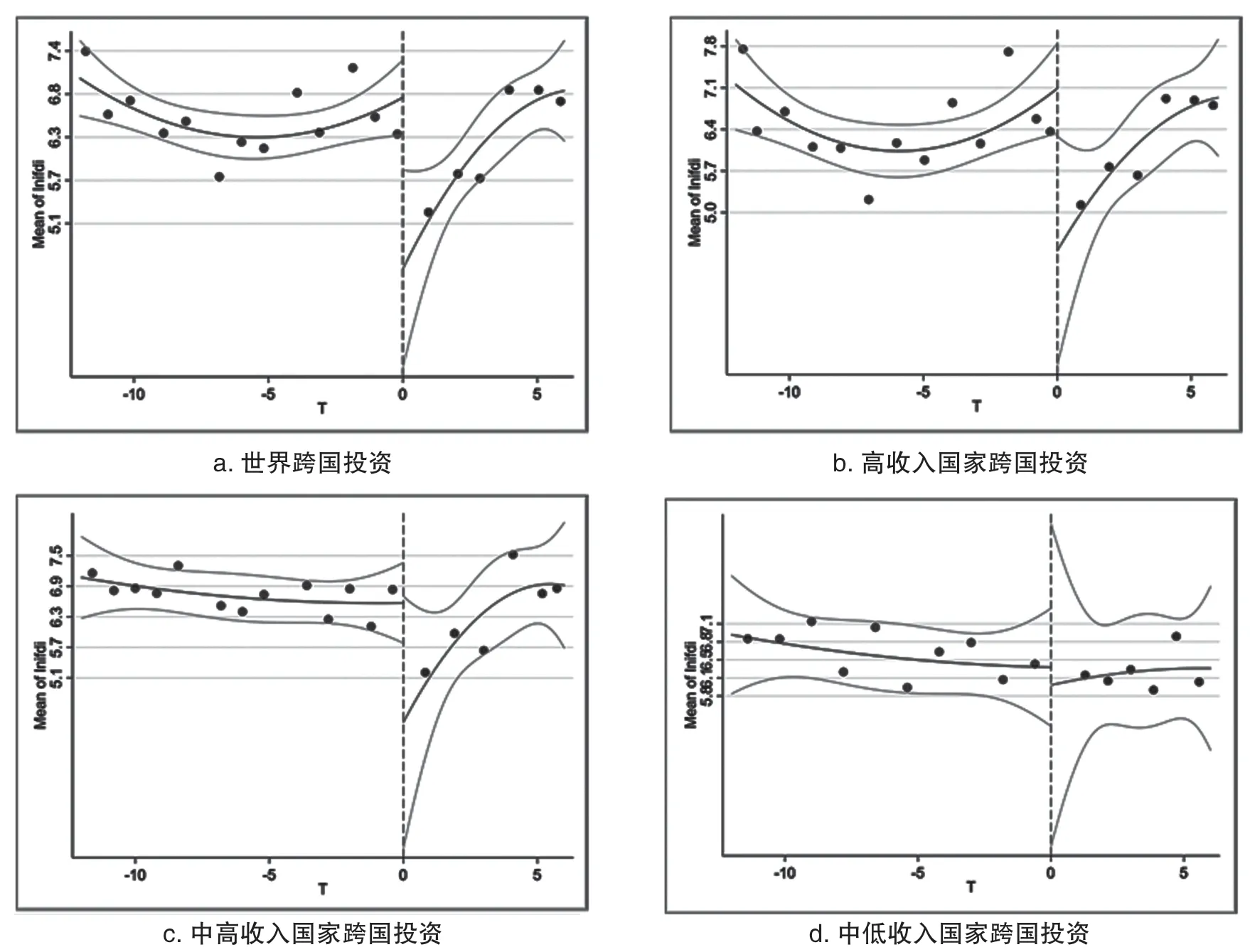

(一)断点回归散点图

在进行断点回归分析前,为了更直观地展示断点回归的结果,本文借助图的形式展示结果变量在断点(2020年第一季度)附近的变化。

由图1(a)~(c)可以得知,疫情冲击下,世界跨国投资流入量在2020年第一季度处断点向下跳跃,疫情暴发的6个季度时间内,呈现持续上升趋势,但也只是回归至疫情前的投资水平。这意味着疫情对跨国投资造成的影响持续时间较长。图1(d)显示,对于中低收入国家而言,疫情所带来的冲击较小,断点前后变化幅度较小。

图1 跨国投资在断点前后的变化

(二)断点回归结果

利用Stata16软件对2017年第一季度至2020年第三季度样本数据进行断点回归分析,对跨国投资流入量取对数处理,结果如下:

由表2所示,世界、高收入及中高收入国家跨国投资均在1%的置信水平下通过显著性检验,说明假设中的断点存在;而中低收入国家未通过显著性检验,这一结果与上述其断点图形跳跃幅度较小相呼应。疫情暴发对世界跨国投资造成显著负面影响,抑制系数为-1.157;具体而言,对高收入及中高收入国家跨国投资的抑制作用分别为 -1.433和 -1.091。

表2 基准回归

(三)稳健性及异质性检验

加入协变量后结果如表3,世界、高收入及中高收入国家跨国投资系数有一定变化,但其符号均未发生改变,且大体通过显著性检验,说明断点回归结果较为稳健的。具体而言,疫情对跨国投资的冲击存在明显异质性。疫情对高收入国家的跨国投资冲击为-1.703;对中高收入国家的跨国投资冲击为-1.125。

表3 加入协变量

在多项式检验(表4)中,世界跨国投资的一阶和二阶多项次系数均为负,且一阶通过显著性检验,为最优结果。具体而言,高收入国家的一阶和二阶多项次系数均为负,且一阶通过显著性检验,为最优结果;中高收入国家的一阶和二阶多项次均通过显著性检验,结果较为稳健。

表4 世界跨国投资的多项次检验

安慰剂检验方法包括改变断点位置和改变带宽。

新冠肺炎疫情在2020年2月初暴发且逐步蔓延至全球,因此本文将断点确定为2020年第一季度。由于断点右侧的季度内均发生新冠肺炎疫情,为避免其影响,本文将断点左移两个季度,以做安慰剂检验。

由于时间为驱动变量,且跨国投资的最优带宽为2个季度左右,因此用增加带宽而不是减少带宽的方式,本文将带宽改变为3、4、5个季度,对其进行安慰剂检验见表5。

表5 世界跨国投资的安慰剂检验

改变断点位置后,跨国投资的回归结果大多数不能通过显著性检验,且大部分系数D的符号发生改变,说明以上断点不存在。因此,本文之前的断点选择是有道理的,结果是十分稳健的。通过以上发现改变带宽并没有很大程度影响世界跨国投资、高收入国家以及中高收入国家跨国投资的显著性,并且符号均未发生改变,由此进一步证明了其断点回归的稳健性。

(四)OLS回归检验

将新增病例作为核心解释变量进行OLS回归,且将核心解释变量替换为累计病例数量作为稳健性检验,与此同时,按照世界银行划分标准,将国家划分为高收入国家、中上收入国家以中低收入国家,分别对其进行回归,结果如表6。新增病例增加会对一国的投资流入造成明显抑制作用,替换核心解释变量后依然稳健,说明疫情暴发会显著影响一国投资,从而对一国的宏观经济造成影响。具体而言,新增病例增加会对高收入和中高收入国家投资流入造成明显负面冲击,替换核心解释变量后依然稳健。

表6 世界跨国投资的OLS回归结果

政府响应指数(gri)来自OxCGRT网站(2020M1-2021M9),反映了疫情期间政策响应的强弱程度。如表7所示,短期而言,疫情防控对一国投资流入具有负向影响;但长期,影响为正向且十分显著。政府响应程度与一国投资流入呈现正向关系,即疫情的严格防控,促进一国的投资流入量增长。

表7 疫情防控对世界跨国投资影响的OLS回归结果

五、研究结论

本文利用2017年第一季度至2021年第三季度期间的世界跨国投资数据,系统分析了新冠肺炎疫情对世界跨国投资市场的影响。在短期内(约2个季度)疫情对世界跨国投资造成严重冲击,疫情病例每增加1%,投资损失1.157%。具体而言,高收入国家损失为1.433%;中高收入国家损失为1.091%。

此外,本文还利用OLS分析疫情对世界跨国投资的长期影响。7个季度内疫情依然对跨国投资造成明显冲击,疫情病例每增加1%,世界跨国投资损失0.0293%。具体而言,高收入国家损失为0.0555%;中高收入国家损失为0.0248%。

不论长期还是短期,疫情均对世界跨国投资造成显著冲击,在政府不采取任何防疫措施的情况下,世界跨国投资明显下降,将会对整个世界宏观经济带来严重冲击。

随着疫情防控的有利开展,世界跨国投资市场活力平稳恢复,到2020年末跨国投资趋势整体向好。政府响应指数越高,即政府防控力度越强,越能及时控制疫情,从而使跨国投资市场恢复活力。因此,高收入国家和中上收入国家应当共同承担疫情防控的重担,加强疫情防控,以缓解新冠肺炎疫情所带来的冲击。