会计信息质量对上市公司外源融资方式选择的影响研究

2023-03-31汤地华

汤地华

(江西科技师范大学,南昌 330038)

1 引言

众所周知,在资本市场获取信息时,信息会出现不完全或者不对称的问题,该问题会给投资者带来不可控的风险,因而投资者会提高资金回报率弥补市场信息缺陷导致的风险,这会增加公司的融资所付出的代价。在资本市场中,会计信息是投资者的主要关注点之一。会计信息质量越低,投资风险越高,投资者会要求更高的资金回报率;相反,会计信息质量越高,投资风险越低,投资者要求的资金回报率相对更低。出于利润最大化的目的,公司一般会以较低的成本获取更多的资金,所以会计信息质量的高低会影响公司的融资方式选择。内源融资和外源融资是公司的主要融资方式,外源融资一般又分为股权融资、银行贷款、债券融资。为突出研究重点,本文把外源融资简化为股权融资和债务融资两种方式。融资方式的影响因素众多,盈利能力、公司规模、融资成本、融资风险和股权集中度等因素都会对融资方式产生影响。目前,关于会计信息质量与外源融资方式选择的研究较为缺乏。因而本文选取2019-2021年沪深A 股上市公司为样本,实证研究会计信息质量对上市公司外源融资方式选择的影响。这一研究不仅拓宽了会计信息质量的经济影响,还增加了上市公司融资方式选择的影响因素,为投资者的决策提供参考价值。

2 文献回顾与研究假设

2.1 文献回顾

在理论层面上,会计信息质量的高低会对公司选择股权融资还是债务融资产生影响。在现实生活中,我国学者通过实证检验,对二者之间的关系展开了广泛的探讨,主要分为3种情况:

一是研究会计信息质量与债务融资成本之间的关系,该类研究的文献众多。宁宇新和刘苏瑶研究发现:高质量会计信息能够显著降低债务融资成本,即企业的应计盈余管理程度越低,其债务融资成本越低[1]。张崧楠研究发现:会计信息质量与债务融资成本之间具有负相关关系,融资流动性与债务融资成本之间具有显著负相关关系,此外,融资流动性越强,会计信息质量越能抑制债务融资成本的增加[2]。

二是研究会计信息质量与股权融资成本之间的关系,该方面相关的文献较少。刘雁堃研究发现:随着会计信息质量不断提高,股权融资成本会逐渐降低,即会计信息质量的提高可以抑制股权融资成本的增加[3]。

三是专门研究会计信息质量对融资方式选择的影响,这类研究的文献非常少。黎来芳等研究发现会计信息质量较低的民营上市公司在货币政策趋紧时,更多使用了商业信用而不是银行贷款进行融资,以缓解自身面临的融资约束[4]。

目前,会计信息质量与债务融资成本的关系研究较多,而与股权融资成本的关系研究相对较少。关于会计信息质量的高低会对公司融资方式选择产生何种影响的研究非常少。因此,本文研究会计信息质量对股权融资和债务融资二者的替代性,就具有一定的现实意义。

2.2 研究假设

上市公司可以通过在股票市场中发行股票获取资金,也可以在借贷资本市场中发行债券等获取资金。在融资的过程中,如果上市公司没有与投资者进行充分的信息沟通,或者沟通的信息质量非常低,投资将会产生巨大的不确定性。这将使投资者面临巨大的投资风险,从而促使他们要求更高的资金收益。对企业而言,这会增加公司获取资金的成本,进而对公司融资方式的选择产生不可小觑的影响。

在会计信息质量呈现较高的水平时,上市公司会选择债务融资方式还是股权融资方式缓解资金压力是本文需要探讨的问题。综上所述,提出假设:

假设1:随着会计信息质量的提高,上市公司倾向于选择债务融资方式。

假设2:随着会计信息质量的提高,上市公司倾向于选择股权融资方式。

3 样本与研究设计

3.1 研究样本

本文选择我国沪深A 股上市公司2019-2021年数据为基本样本,并做如下筛选:

①剔除受环境限制较严的金融行业;②剔除ST、PT 类公司;③剔除数据缺失的样本;④对连续型变量进行1%缩尾,最后获取4 295 个样本。研究中的财务数据取自CSMAR 数据库。数据处理使用Stata17.0 完成。

3.2 主要变量定义

3.2.1 会计信息质量的度量

会计信息质量是以可操纵应计利润的绝对值衡量,它的结果是按照修正的琼斯模型计算而得,它的大小可以展示一个公司盈余管理程度的高低。公司盈余管理的程度越低,会计信息质量就越高。

具体公式如式(1)、式(2)所示:

式中,TA 为营业利润减去经营活动现金净流量而得的总应计利润;A为期末总资产;REV 为本期主营业务收入减去上期主营业务收入的差额;REC 为本期应收账款减去上期应收账款的差额;PPE 为固定资产净额;DA 为可操纵应计利润,其绝对值为AbsDA1;i为公司;t为年份;α 为截距项;β1~β3为系数估计值。

3.2.2 外源融资方式选择的度量

一般而言,公司会先在内部解决资金问题,其次是向外借取资金,最后是通过发行股票融资。会计信息质量与外源融资方式二者之间的关系,是本文探究的重点内容。于是,以公司股权融资、债务融资为基础,对二者进行数据处理、计算之后得出外源融资方式选择的衡量指标。借鉴李君平和徐龙炳的方法,分别求出股权融资、债务融资的增长率[5]。

具体的公式如下:

式中,Geq 为股权融资增长率;Equ 为所有者权益总额;Sur 为盈余公积总额;Und 为未分配利润总额;A为资产总额;Gde 为债务融资增长率;Deb 为负债总额。

为探究上市公司会优先选择何种获取资金的方式,本文借鉴李君平和徐龙炳的研究,对上市公司外源融资方式选择作出如下定义并将该变量记为Eis:当股权融资增长率大于等于5%、债务融资增长率小于5%时,Eis 取值为1;当股权融资增长率小于等于5%、债务融资增长率大于5%时,Eis 取值为0。其中,Eis 为1 表示公司优先选择股权融资方式,Eis为0 时表示公司优先选择债务融资方式。

3.2.3 控制变量

为减少其他因素的影响,提高会计信息质量与上市公司外源融资方式选择二者之间关系的准确性,本研究选取一系列控制变量,分别为公司规模(Siz)、流动比率(Cur)、现金流比率(Cas)、总资产净利率(Roa)、成长性(Gro)、资产结构(Fix)、股权集中度(Cr1)、公司年龄(Age)、独立董事比例(Id)、董事会规模(Boa)、资产负债率(Lev)、股票回报率(Yre)、实际控制人(Soe)、审计师质量(Bg4)。此外,还控制年份和行业虚拟变量。

3.3 基本回归模型

借鉴刘柏和琚涛的相关研究[6]。本文构建了如下基本回归模型:

式中,α0为截距项;α1~α15为各变量对Eis 的影响系数;γ、δ 分别为行业虚拟变量和年份虚拟变量对Eis 的系数;εi,t为误差项。因为Eis 是一个二值变量,所以本文选择Logit 模型进行回归估计。

4 基本回归结果

4.1 描述性统计结果

表1 报告了关键变量的描述性统计结果。Eis 的均值是0.157,中位数是0,表示上市公司更加偏向债务融资。AbsDA1 的均值为0.057,中位数是0.041,标准差为0.056,AbsDA1 较小表示公司盈余管理程度比较低,说明我国大部分上市公司的会计信息质量较高。关键变量以Eis 为分组的均值t 检验结果。在倾向于债务融资、股权融资的公司分组中,AbsDA1 的平均值分别为0.058 和0.054,二者之差是0.004,在10%水平上显著。这个结果表明:会计信息质量与债务融资正相关,假设1 得到验证,假设2 未得到验证。在变量的相关性分析结果中,Lev 与Cur 之间的相关性为-0.704,表明资产负债率与流动比率高度相关;Boa 与Id 之间的相关性系数为-0.588,表明独立董事比例与董事会规模相关性较高。除此之外,其他变量的相关性系数都是小于0.500,表明各变量之间没有多重共线性问题。

表1 关键变量的描述性统计结果

4.2 会计信息质量与上市公司外源融资方式选择

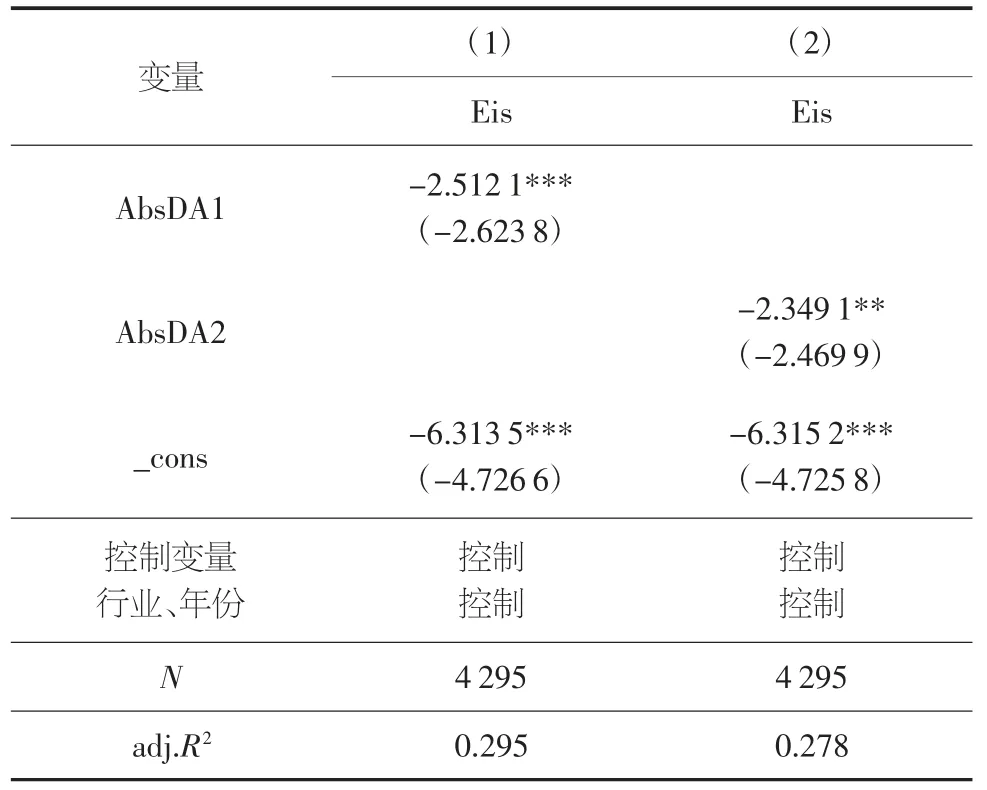

表2 是会计信息质量与上市公司外源融资方式选择的Logit 模型回归结果。由表2 的(1)列可知,会计信息质量的系数为-2.512 1,在1%水平上显著。该结果表明:随着会计信息质量的提高,上市公司倾向于选择债务融资方式而非股权融资方式。假设1 得到验证,假设2 未得到验证。

表2 会计信息质量与外源融资方式选择的检验结果

5 稳健性检验

5.1 以AbsDA2 作为会计信息质量的代理变量

以考虑业绩影响的修正Jones 模型计算的可操纵性应计利润的绝对值AbsDA2 度量会计信息质量,代入基本模型回归。由表2 的(2)列可知,会计信息质量的系数为-2.349 1,在5%水平上显著。这表明:会计信息质量越高,上市公司越偏好债务融资,而不是选择股权融资,回归结果与前文一致。

5.2 以Geq、Gde 作为融资方式选择的代理变量

不同于会计信息质量与融资方式选择指标Eis 的Logit回归,采用OLS 回归模型,将会计信息质量分别与股权融资增长率Geq 和债权融资增长率Gde 进行多元回归。回归结果表明:会计信息质量与股权融资增长率呈负相关关系,与债权融资增长率呈正相关关系,且会计信息质量对债务融资方式的影响要大于股权融资方式。

6 结语

本文以2019-2021年沪深A 股上市公司的数据为样本,实证分析会计信息质量对上市公司外源融资方式选择的影响。研究结果表明,上市公司会计信息质量越高,越倾向于债务融资方式获取资金,而不是股权融资方式。上述结果在稳健性检验中依然成立。提高企业会计信息质量会让资本市场更加透明化,有利于减弱信息不对称的程度。因此,投资者可以掌握企业各方面的情况,进而降低其投资风险和期待的回报率。对于企业而言,高质量的会计信息有利于降低其债务融资成本和股权融资成本。在这两种融资方式的成本都降低的前提下,企业对债务融资方式有更大的偏好。