二季度市场风格预判

2023-03-29胡国鹏袁稻雨

胡国鹏 袁稻雨

2023年开年以来,A股市场处于“强预期、弱现实”的环境之下,先回升,后震荡。在市场风格方面,今年一季度A股整体呈现小盘优于大盘、成长优于价值的特征,宽基指数中中证500、中证1000表现占优,行业风格表现排名为成长>周期>消费>金融,与2022年Q4相比进行了由大盘到小盘,由价值到成长的切换。进入3月后,市场即将迎来经济数据与企业业绩的验证期,“春季躁动”行情将逐步落下帷幕,市场风格或再迎切换。

历年二季度市场何种风格占优?

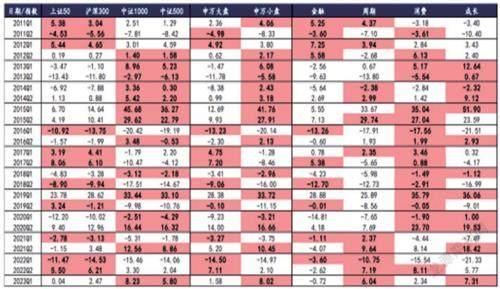

从历年二季度表现来看,在2011至2022年的过去12年里,宽基指数层面有6次中证1000指数占优,大小盘风格上有7次小盘占优,行业风格上成长、消费均有4次占优。(见图一)

图一:2011年以来Q1至Q2宽基指数、市值、行业风格表现汇总

结合绝对和相对优势来看,二季度消费风格更占优,主要原因在于二季度经济成色更易验证,以及消费板块更为稳定的盈利表现。成长风格在二季度也具有不错的表现,主要原因在强势产业周期加持下,成长板块景气度持续占优,如2013年至2015年的移动互联网周期、2021年新能源周期。但需要注意的是,相对优势层面来看消费风格更胜一筹,2011年以来消费风格仅在2014年Q2涨幅排名第4位,而成长风格在2011年、2012年、2018年及2019年Q2涨幅位居末位。

在优势风格的延续性方面,一二季度市值风格上小盘风格延续强势的概率高于大盘风格,行业风格上消费延续性最优,成长与周期风格往往受到业绩的挑战,延续概率适中,金融风格延续性不足。消费风格在上半年延续性较强原因在于一、二季度之交往往是扩内需类政策发力期,如各地全年消费券往往在3、4月下达,汽车、家电下乡等政策的实施或延续也往往在这一时期公布,叠加春节、五一固定假期增加居民消费需求,以及春季糖酒会等事件催化,消费风格往往在上半年体现出持续占优的效应。

在弱势风格的反转性方面,一二季度市值风格上小盘比大盘风格的反转性更好,行业风格上仅消费的反转概率超过50%,周期和成长风格的反转性较差。由于消费板块的业绩增速相对稳定而且具备较高的ROE,再加上Q2刺激经济政策“稳增长”退坡,因此在二季度业绩披露窗口期和“稳增长”政策退坡期内倾向于购买消费避险。

今年二季度市场风格的配置预判

2023年一季度A股市场风格呈现“小盘优于大盘,成长优于价值”的特征,经济复苏预期的转弱以及TMT产业热点的出现是驱动市场风格变化的主要因素。

回顾2022年四季度,A股市场风格偏向大盘价值,彼时国内防疫政策的转向以及地产“三支箭”的出台,驱动了消费和金融行业主导的大盘价值板块迎来修复行情。进入今年一季度后,“强预期”与“弱现实”的矛盾逐渐成为市场关注的核心,节后较慢的开复工节奏以及TMT板块中“信创”与“AI”的双开花,使得“价值搭台,成长唱戏”的剧情再度上演。

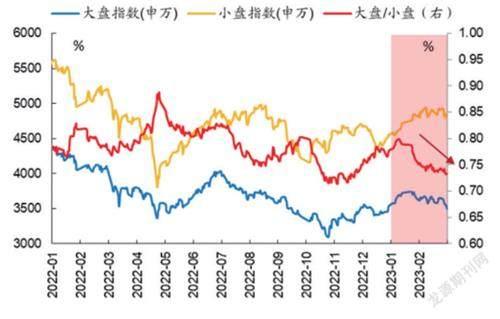

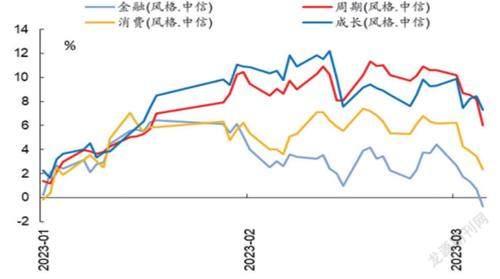

截至3月10日,在市值风格方面,今年一季度小盘明显优于大盘,申万大盘指数与申万小盘指数涨幅分别为1.58%和8.02%;行业风格方面,今年以来A股行业风格表现排名为成长>周期>消费>金融,涨幅分别为7.31%、6.04%、2.34%和-0.72%,消费与金融板块行情回落,TMT产业的景气趋势与中下游顺周期行业的困境反转是市场青睐的两条交易主线。(见图二、图三)

图二:2023Q1小盘风格表现明显优于大盘风格

图三:2023Q1行业风格表现排名为“成长>周期>消费>金融”

图一至图三资料来源:Wind,国海证券研究所

我们认为2023年二季度市值风格或趋于均衡,行业风格中消费、成长优于金融、周期,核心逻辑如下:

市值风格方面,2023Q2大小盘风格或趋于均衡,在弱复苏的经济环境以及促改革的政策风向之下,小盘风格优势有望延续,但仍需警惕风险事件影响下大小盘风格高低切换情况的出现。

从历史数据来看,二季度小盘风格胜率和延续性要高于大盘,但值得注意的是,过往3次出现风格切换的年份分别为2011年、2018年和2019年,均伴随市场风险偏好的明显回落,其中,2011年为国内政策向“防通胀”的转向,2018和2019年则源于中美贸易摩擦的冲击。对于当前而言,虽然国内弱复苏的宏观环境以及促改革的政策风向对小盘风格较为有利,但仍需警惕美国高利率环境下流动性问题的暴露以及俄乌战事扩大化的风险。截至3月10日,申万小盘指数和大盘指数估值分别处于近五年58%和39%分位水平,若海外风险因素影响加剧导致市场风险偏好进一步回落,性价比更优的大盘股或迎来配置窗口。

行业风格方面,2023Q1成长与周期风格占优,Q2优势风格或部分切换,在弱复苏环境下,盈利稳定性较强的消费风格以及具备产业趋势的成长风格有望占优。根据历史行情来看,今年二季度消费占优概率最高,其次为成长,周期与金融概率偏低。

從基本面来看,二季度消费风格胜率较高的原因主要为在经济形势逐步明朗叠加政策进入观察期后,市场景气投资的回归。从历年经济表现来看,在一季度政策加力,争取“经济开门红”后,二季度往往是经济成色的验证期,PMI环比多呈走平或回落态势,总量政策平淡。在此背景下,市场预期博弈缓和,业绩对于市场交易的指引度增强,盈利稳定性较强的消费板块常获确定性溢价。

对于今年而言,虽然企业整体盈利向上对于A股整体将形成支撑,但在弱复苏的经济环境下,海外经济回落压力以及国内总量预期的偏弱仍会对周期与金融板块形成限制,疫后消费复苏背景下,业绩确定性较强的消费行业,以及受益于产业与政策趋势共振的成长行业,有望成为二季度的优势风格。