UBI在新能源汽车中的应用研究

2023-03-27林壮婷徐佳宁林森慧黄菲

林壮婷 徐佳宁 林森慧 黄菲

摘 要:近年来,随着国家鼓励新能源汽车一系列政策的出台,新能源汽车让人们有了更多的选择。与此同时,传统车险已经无法满足新能源汽车的保障需求。而新能源汽车保险条款的出台无疑推进了专属的新能源汽车保险的落地,同时UBI也可能凭借其独特的优势从新能源汽车保险中脱颖而出,成为发展新能源车险的突破口。本文将通过数据分析和定性分析,阐述UBI在新能源汽车领域应用的意义,并结合我国新能源汽车现状分析UBI发展所面临的困难和挑战,提出相应的应对策略,助力UBI更好应用于我国新能源汽车领域,实现新能源汽车大力发展下新能源车险的创新完善。

关键词:UBI 新能源汽车 新能源车险 车联网

Abstract:In recent years, with the introduction of a series of national policies to encourage new energy vehicles, new energy vehicles have given people more choices. At the same time, traditional car insurance can no longer meet the protection needs of new energy vehicles. The introduction of new energy vehicle insurance provisions has undoubtedly promoted the landing of exclusive new energy vehicle insurance, and UBI may also stand out from new energy vehicle insurance with its unique advantages and become a breakthrough in the development of new energy vehicle insurance. Through data analysis and qualitative analysis, this paper will explain the significance of UBI application in the field of new energy vehicles, analyze the difficulties and challenges faced by the development of UBI based on the current situation of new energy vehicles in China, and propose corresponding response strategies to help UBI better apply in the field of new energy vehicles in China, and realize the innovation and improvement of new energy vehicle insurance under the vigorous development of new energy vehicles.

Key words:UBI, new energy vehicles, new energy vehicle insurance, Internet of Vehicles

1 UBI在新能源汽车中应用的意义

2021年8月4日中国保险行业协会发布了《中国保险行业协会新能源汽车商业保险专属条款(2021版行业征求意见稿)》(以下简称《征求意见稿》)。該意见稿提出的新能源汽车保险专属条款,为新能源汽车特有的风险提供了保障。不过,由于新能源汽车的市场保有量较少,缺乏历史数据的支撑,数据收集仍是新能源汽车保险发展的一大痛点,目前保险公司也难以对其进行定价从而开发出适合的保险产品。而UBI则有着独特的定价依据,在将来完全可以应用于新能源汽车保险领域,为新能源汽车保险的发展提供了另一种可能性。

UBI是Usage Based Insurance的简称,是一种基于使用量的保险。具体而言,UBI车险是一种根据驾驶人的实际驾驶时间、地点、里程、具体驾驶行为,来确定该缴多少保费的险种。它是一种个性化的新型车险。驾驶方式更安全的车主,缴的保费会更少。若能应用在新能源汽车领域,将助力新能源汽车专属条款更好地推进、对新能源汽车保险的发展产生重大的意义。

1.1 准确识别新能源汽车风险

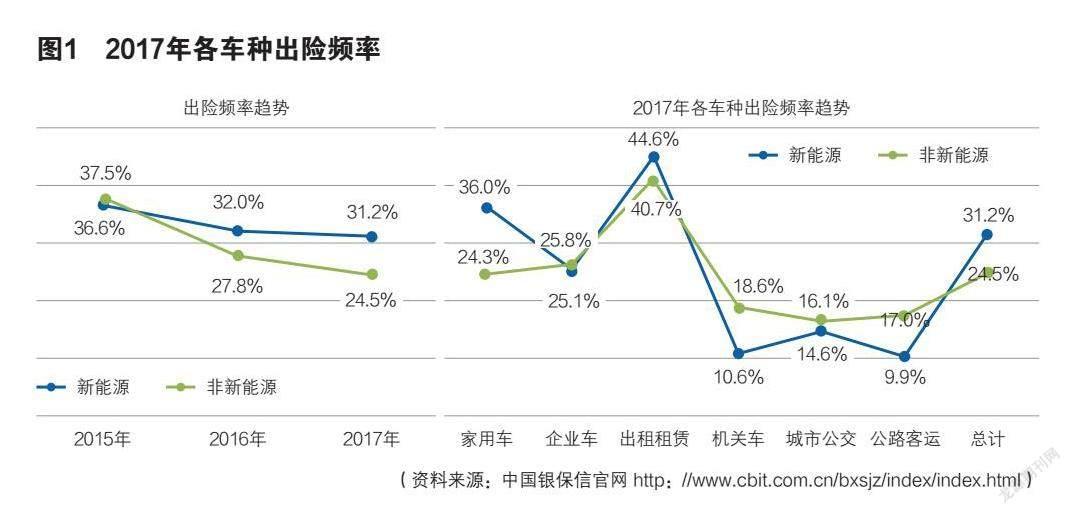

新能源汽车的车身结构,零件构造和动力系统等都与传统汽车有很大的不同,保险公司须了解其内部机制进行精算定价。而UBI定价模式能更加贴合新能源汽车、准确识别新能源汽车风险。例如,新能源汽车的电池作为整部车的核心,电池的耗电量、温度、湿度、异常情况可以通过车联网技术及时收集并反馈,能更好地控制风险。除了电池,其它零部件亦是如此,新能源汽车零部件能有效反映汽车的状况,同时能更好地与车联网等智能系统结合在一起。对比当下,新能源汽车智能网联化趋势明显,通过互联网科技便能实现车、路、人、云端智能信息交换和共享,比如利用车联网可以采集汽车设备是否开启或失效、驾驶员安全带是否锁止、报警系统是否开启等事件的数据,进而确定用户特征数据。UBI通过一个收集驾驶数据的车载设备便可记录驾驶人的驾驶时间、地点、里程和具体驾驶行为,更加贴合新能源汽车的结构。另一方面,新能源汽车的技术更新速度较快,这进一步加大了保险公司精算定价的难度,要求保险行业对其定价系统进行频繁的优化。此外,因新能源汽车电池费用较高,目前市场上出现电池租赁模式,即将新能源汽车分为电池和整车拆分,制定不同的租售模式,有效降低新能源汽车的购买价格和后期维护费用。但这一模式造成新能源汽车和电池所有者不同,加大了保险公司在保险责任认定方面的难度。除此之外,新能源汽车还面临着许多还未展现的潜在风险,其出险率高于传统汽车,保费也高于传统汽车,在案均赔款等方面与传统汽车也存在较大差异。但目前各公司的费率方案并不能体现这些风险因素的影响,而UBI引入了新的风险因子和风控技术,能够通过收集驾驶车辆情况数据,针对新能源汽车特有的风险进行定价和管理,从而准确识别新能源汽车风险,见图1。

1.2 促进新能源汽车保费厘定更加合理

传统车损险保费的计算主要采用损失经验法根据过往损失率厘定车险保费。但新能源汽车的构造与传统汽车有很大不同,面临的风险也具有其独特性。另外,由于新能源汽车的新兴性,保险公司无从知晓车主过往使用新能源汽车的情况,需在新能源汽车发展过程中进一步积累数据和经验,否则无法根据过去经验损失率法计算其保费。显然,传统的车险费率并不适应新能源汽车,因此有必要另寻他法计算保费、根据新能源汽车的特点量身厘定新能源汽车的保费。而新能源汽车搭载了先进的车载传感器、控制器、执行器等装置,并融合现代通信与网联技术,其配套的基础设置和标准也陆续在推出,车型的迭代很快,电池的技术也日新月异。所以,对新能源汽车的定价,也不能简单沿用传统的赔付率定价逻辑,更需要借助车联网大数据来助力各保险公司量化用户风险,转化保险业务,降低运营成本,挖掘车辆大数据价值。

显然,UBI作为车联网的一大应用,无疑在这方面具有优势:UBI是基于汽车驾驶过程中的一系列数据来计算保费的,通过收集的数据确定新能源汽车的定价因子,这种差异化定价能够使新能源汽车保费的厘定更加合理。并且,若能将UBI应用在新能源汽车领域,那么对于部分消费者所反映的“新能源汽车保险费用高于传统汽车保险”“车便宜、车险贵、理赔难”等问题将能得到有效解决。另一方面,由于UBI可以记录车辆驾驶状况,这意味着车主的驾驶行为会被实时监控、记录下来,任何违规记录、不安全驾驶行为都会上传到保险公司数据库,从而影响保费。因此,UBI若应用到新能源汽车领域,也可以促使客户安全驾驶,进一步减少驾驶风险,从而使费率厘定更加准确、合理。

1.3 降低新能源汽车理赔风险

车险是损失补偿型保险,即损失多少赔多少。保险公司往往是根据车辆维修费用来决定赔付多少给被保险人。由于新能源汽车自身结构的特殊性,保险公司在定损赔付时往往因对其相关汽车技术了解不深而无法确定损失的情况,并且新能源汽车的内部技术与维修方面被部分企业垄断,这进一步加剧了理赔困难。对于维修费用,维修方占主导地位,保险公司受自身数据和经验积累限制等因素制约,无法精确评估损失费用,多仅能被动接受,这就产生了一定的道德风险:由于汽车维修过程往往无法被清晰监督,维修商可夸大新能源汽车的维修成本,与被保险人串通,从中牟利。而借助UBI数据采集的特点,未来或许可以采集新能源汽车的车辆情况,包括哪里需要维修、哪里需要更换等等;也可以记录车辆的维修情况,尽量使维修过程透明化,减少保险人的赔付成本,降低新能源汽车的理赔风险。

2 UBI在新能源汽车的应用现状

UBI应用在新能源汽车领域能够准确识别其风险,使费率厘定更加合理,降低维修商夸大修理成本的风险。然而,目前UBI车险在新能源汽车中的应用仍不成熟,保险公司正处于开发探索UBI创新产品的阶段,接下来本文将通过车联网与UBI的联系,以及现有UBI产品在我国新能源汽车中的应用现状进行分析。

2.1 车联网与UBI联合运行

2.1.1 车联网与UBI的关系

车联网是物联网、通信、大数据技术在交通领域的典型应用,协同“人车路”三者信息,实现车与车、车与人、车与路的互联互通,通过网络数据平台对新能源汽车的数据进行分析和计算,能为新能源汽车领域提供更加全面准确、有效智能的信息服务。车联网技术与UBI需要更有深度的融合,以此提高消费者的使用体验。

无论是从我国还是从全球市场角度上看,车联网的市场规模正在逐步扩大,我国搭载车联网功能的汽车市场规模预计将在2025年超过75%;全球市场搭载车联网功能的新车渗透率约为45%,预计至2025年市场规模可接近60%。就我国而言,从传统车企到电信运营商再到互联网企业都在积极布局车联网,其细分的领域也有所不同。以中汽中心、中国汽研为代表的车联网企业正致力于测试验证,其目前也已开展相关测试检验工作,能够为具备UBI的汽车提前提供上路测试服务,确保客户拥有高体验感;以北斗星通和高德两大车联网企业为例,它们正致力于高精准定位的研究并提供地图服务,能够为具备UBI的汽车提供精确的定位服务;以华为、东软集团、星云互联为代表的车联网企业则专攻终端和设备领域,目前已经可以提供相应的硬件设备和软件协议栈,并对数据进行分析和处理,能够为具备UBI的汽车提供硬件设备(如传感器、OBD等)。

2.1.2 UBI与车联网结合的运行流程

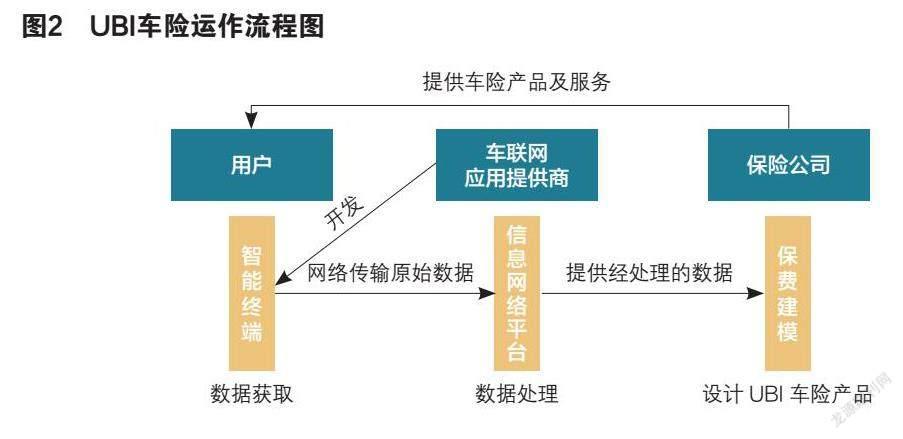

UBI要与车联网结合运行,得借助数据采集的橋梁。目前UBI车险数据的采集主要有以下三种模式:第一种模式为“前装Telematics”模式,即在生产汽车的过程中将数据采集设备安装完毕,成本由供应商负担;第二种模式为“后装OBD”模式,即在汽车生产完成投入使用后再安装数据采集设备,成本主要由保险公司承担;第三种模式则是在智能手机中下载APP,通过智能APP记载的数据进行分析,见图2。

新能源汽车与UBI的结合需基于网络数据平台,数据监控平台能利用海量数据对新能源汽车进行安全检测和数据分析。以东风日产新能源数据监控平台为例,经过五年的迭代升级,其监控平台已经可以实现数据源收集、数据解析、数据存储、数据建模和数据反馈等功能。另外,该平台除了能采集国标RTM的数据,还能收集大量企业自定义数据,数据包括动力电池运行状态、车辆运行状态和整车故障信息等。

在新能源汽车纯动力电池方面,UBI与车联网的结合体现在能够通过大数据平台分析监测动力电池的各项性能指标(如温度、电压、电流等),把控电池的运行状态,并在汽车各种不同的状态下(如运行、停车、出现温差等情况),提示用户及时规避动力电池的风险,维护电池的安全性能。

在车辆运行状态方面,大数据技术利用采集到的汽车定位、驾驶里程、行驶速度和电池耗电等数据分析用户的性格特征、驾驶习惯和驾驶行为,这些数据在某种程度上有助于保险公司设计更加合理且贴近用户驾驶行为的UBI产品。

2.2 现有的UBI产品

虽然UBI在国外已经累积了一定发展经验和相关数据,但就我国而言,UBI仍是一项新兴险种,并没有得到广泛的推广,但依然有一些企业已经开始试图布局UBI领域,本文将接着简要介绍部分企业开发的UBI产品。

首先提及的是由鼎然科技推出的“路比”UBI产品,其创始人李欣具有深厚的保险精算专业背景,这款产品对UBI精算模型的制定也异常严格地结合了我国的车险实际状况。同时,“路比”UBI的定价依据其OBD(车载诊断系统)来收取,并分析被保险人的驾驶行为和实时行驶环境等,针对相应的标准进行区别的精算定价,收取不同的保费。另外,路比车险的后台管理人员不仅能对车辆状态、行程进行在线监控,也能对客户、保单、资源进行相关的管理。换言之,客户也能通过这个系统,更加了解自己的驾驶习惯以及车辆状态。不过传统燃油汽车的车辆状态获取的数据有限,若UBI能应用在新能源汽车领域,那么有关车辆状态的数据包括电池状态、线路等,将具有重大参考意义。“路比”UBI车险主体的参与模式主要是“保险公司+数据分析公司+互联网地图服务商+汽车厂商”,目前其合作对象包括人保财险、太保、蔚来电动汽车、百度地图等企业。

其次是上海弘西信息技术公司推出的“开开保”UBI车险产品,“开开保”的一个较为特色的点是其数据架构可以支撑海量用户的车联网大数据,并据此对数据结合应用场景,再为客户提供对应的保险方案;同时还可根据车载专用APK收集车主的驾驶习惯、里程时间等驾驶数据,并开发驾驶评级系统,更直观地反映了车主行为。与“路比”UBI类似的是,“开开保”也提供驾驶行为分析的算法模型精算服务,目前已建立数据云服务分析平台,能够为不同的用户提供不同的保费折扣。其车险主体的参与模式主要是“保险公司+车联网公司”,目前其合作对象包括人保财险、国寿财险、中国太平财险等。

中交兴路信息科技有限公司(以下简称“中交兴路”)推出的"优驾保"货物运输UBI产品也值得关注,这款保险产品在投保前能帮助保险公司通过可视化评分系统对投保人进行评级,实现智能定价;在运输过程中则进行精细化管理,中交兴路依托其车联网平台对于超速、疲劳驾驶、危险路段、异常气候等可能会影响行车安全的问题进行预警推送,降低货损几率;在出险后保险公司能够通过中交兴路研发的智能引擎迅速分析出险轨迹,侦测案件,提高理赔效率。其UBI车险主体的参与模式与“开开保”类似,主要是“保险公司+车联网公司”,目前其合作对象包括人保财险、平安产险、阳光保险等近20家保险公司。

国外的UBI车险产品以特斯拉为例,2019年8月,特斯拉在美国加州推出保险业务的保障范围包括因交通事故导致的人身伤害和财产损失,为了防止汽车被盗,特斯拉还提供额外的经济保护。在基本保障的基础上,特斯拉保险服务公司还提供自动驾驶保障,例如车辆所有者的责任、钥匙的更换和充电器的保障等。另外,特斯拉还联合了车端数据采集和车联网技术,建立起一种保险费率和实际的汽车驾驶驱动的反馈机制,以更好地应对风险定价、交通事故损失评估和理赔问题。其UBI车险的参与主体主要是“保险公司+汽车厂商”,不过特殊的一点是,特斯拉完成了保险公司兼汽车厂商的工作。

总的来看,UBI与车联网早已呈现出相互融合的趋势,且随着相关技术研究的进一步深入,在未来,UBI联合车联网为新能源汽车保驾护航,将是一次颠覆传统车险的大变革。

3 UBI在目前新能源汽车保险应用中所面临的挑战

新能源汽车若与UBI结合,相比传统的汽车保险将具有更高的贴合度。然而,从目前我国新能源汽车保有量占汽车总量不到2%的情况来看,UBI在新能源汽车领域还需不断深耕。因此,必须找准UBI在新能源汽车领域的定位与作用,中国才有可能从众多UBI成熟应用于传统汽车的发达国家中脱颖而出,领跑UBI的下一个崭新阶段。对此,除了以传统汽车的UBI为起点,还应该站在新能源汽车的特殊角度研究目前UBI在新能源汽车应用领域中所面临的限制阻碍。

3.1 新能源汽车零部件的数据采集技术难度大

我国目前UBI集中于采集传统汽车领域的驾驶行为数据、车辆使用数据等外围数据,以美国的Progressive保险公司为例,该公司关于UBI的数据采集主要综合了“急刹频率”、“行驶里程”、“凌晨用车频率(0-4点)”因素来建立模型计算保费;而以我国的UBI产品真惠保为例,主要综合了驾驶历史、里程、驾驶习惯三大因素作为厘定保费依据。这些外围数据的获取可以有多种途径:前装Telematics模式、后装OBD模式、后装ADAS模式以及手机app模式。其中,后装的OBD模式(车载诊断系统,可导入导出相关信息)以其便利性、可控性成为主流,其利用OBD接口可以直接进行相关的驾驶行为数据采集,随着我国大数据、车联网整合分析技术的不断发展,外围数据将能得到较好地收集、整合以及分析,由此观之,外围采集数据难度相对而言没那么高,因此在新能源汽车领域,外围数据的采集技术可以承继。而若要对零部件进行数据采集,难度较大主要体现在两个层面:一方面涉及的企业较多,不与外围数据采集一样涉及较少企业(若采集外围数据,保险公司大多只需与车联网企业合作,有的保险公司甚至可以自主完成采集),基于零部件本身的技术,零部件數据采集涉及到的企业包括汽车电池等各零部件的生产企业、整车企业;另一方面,在零部件数据采集的过程中还必须排除一些干扰因素,比如新能源汽车在静止、行驶、充电的不同情况下会得到不同的零部件状态数据或是在不同的外部环境下,诸如天气、碰撞、修理等也给数据采集带来波动,这些都可能会产生与界定标准的偏差,从而影响保险公司对零部件状态的判断,不利于保费的准确厘定。综上,如何判断某些数据是否产生干扰、又如何对那些伪数据进行屏蔽,也是一项难题。

3.2 UBI数据分析依据的标准较难界定

根据UBI在传统汽车领域的应用,保险公司基于客户的驾驶行为为其界定了不同的等级,如安全1级、低风险2级、中风险3级等,以此来划分客户在车辆行驶的风险状况,再根据不同状况收取不同的保费。对新能源汽车进行数据分析也是一样,要想判断新能源汽车的风险状况,就需判断新能源汽车的重要零部件处于什么状态、该划分成什么等级,再结合整体对整车做出风险衡量。由于新能源汽车的研发企业众多,一辆车可能会有很多不同的零部件生产商,各企业的技术呈现出一定的分散性,且各个企业在制造和工艺水平方面存在差异,较难形成统一的参数规格,所以当UBI结合的车联网对新能源汽车进行数据分析时就很难寻找出既定标准,从而较难判断零部件究竟要根据哪一个具体的数据来判断其安全性能、状况好坏。另外,国家“863节能与新能源汽车科技专项”专项组专家汪正胜先生也指出,我国对于车用电机实时运行状态、实时故障诊断、振动噪声、电磁兼容等缺乏系统理论支撑,电机作为新能源汽车其中的核心,目前还缺乏系统的理论支撑这足以说明为各方面的数据分析来界定统一的数据标准还任重道远。

3.3 新能源汽车数据的稳定性与安全性不足

一方面UBI若要在新能源汽车领域实现较为成熟的应用,离不开稳定的数据作为发展支撑,只有基于数据的稳定才能分析出与实际符合度高的结果,使UBI在保费定价方面有较高的准确性。要想达到这一效果,就需要求新能源汽车具有稳定的性能,保证汽车在使用过程中能采集到高质量的数据。然而,正如汪正胜先生的研究指出的,我国关于固态电池方面的研究仍处实验室阶段,能量输出密度要进一步提高;车用驱动电机智能化不足、在高速轴承及高速变速器方面的设计与制造能力不足、电驱动的性能、集成度仍需进一步提高,同时缺少可靠性高的后桥电驱总成产品及控制芯片等。这些技术障碍都能够影响汽车使用过程中的稳定性,会对数据的采集效果产生影响,降低保费厘定的准确性。

另一方面,新能源汽车近年来频发的安全事故在引起社会各方担忧的同时,也提高了UBI的赔付率。目前新能源汽车与燃油汽车相比,安全性相对更弱一些,根据中国银保信发布的《新能源汽车保险市场分析报告》,与传统机动车相比,新能源汽车的出现率较前者高12%。新能源汽车内部的高压线路、核心的电池组、电池箱都会给司机乘客带来安全威胁,新能源汽车也更容易发生自燃、起火,因此,UBI如何能够快速精确地识别出新能源汽车在各种状态下的安全隐患并及时发出警报,这也是现在其亟需解决的另一个挑战。

3.4 新能源汽车UBI成本较高且隐私保护难度大

前文已提到,鉴于新能源汽车数据采集所要求的很强的专业性,保险公司本身并不具备新能源汽车的相关技术,不太可能自主完成整一个数据采集的过程,更遑论独立运营,这将不可避免地吸引汽车电池生产企业、新能源汽车研发企业等投入参与,加之采集外围数据所涉及到的车联网企业等。这意味着保险公司对这些企业会有一定的依赖度,因为这些企业对自主开发出来的数据收集终端、系统等具有一定的定价权,保险公司购买数据采集系统的成本很有可能会受制于这些企业,此时保险公司处于整个UBI产业链的低端,变成了只提供车险服务的保险公司,原本试图通过UBI提高的车险利润被稀释,其投入UBI研发的成本随之升高,从而加大了一部分成本转嫁到保费上的可能,并最终导致客户对较高的UBI保费产生的抵触。

另一方面,多方企业的参与还增加了UBI用户信息隐私保护的难度。由于数据采集涉及到的企业较多,用户信息发生泄露的风险也相应增大;部分参与企业可能基于对数据分析的理由过度采集用户的隐私信息,即使是一些必要采集的信息,也涉及到用户的隐私,如行车轨迹、驾驶习慣、车主年龄、性别等个人信息等,这些隐私数据有可能遭到部分企业的非法利用、泄露。另外,由于信息泄露的渠道隐蔽、掌握着信息的企业主体较多,在调查过程中将给政府监管部门带来一定阻碍,因为若要查出泄露方是谁、具体的泄露方数量,或者对用户信息非法利用的主体、数量,还是有一定难度的。

依前文所述,发展新能源汽车UBI最大的障碍在于汽车零部件数据的采集,不仅数据采集量少且难度大,可见目前的新能源汽车零部件的数据采集技术还有较大的发展空间。基于前文所阐述的关于UBI在新能源汽车领域的瓶颈,虽困难重重,但仍有破解办法,以下将针对从三个方面提出可行性对策。

4 UBI在新能源汽车保险中应用的对策

4.1 提升新能源汽车保有量

2020年9月我国进行了第四次车险改革,银保监会首次在改革文件中提及UBI——“探索在新能源汽车和具备条件的传统汽车中开展UBI等创新产品”。UBI运用在新能源汽车上的可行性应该建立在拥有庞大的用户数据基础上,针对我国目前新能源汽车市场占有率低,采集的数据基数小,不利于数据统计等问题,因此当务之急是提升新能源汽车保有量,以保有量的提升带动采集数据量的提升,这样保险公司才有把握通过大量的数据,这有利于统一UBI分析数据的标准,其中就包括客户车辆行驶风险状况的标准及新能源汽车零部件参数标准。另外,为推动新能源汽车发展,自2020年,在国家和地方政策的双轮驱动下,国内不仅降低了新能源企业的进入门槛,而且延长了新能源汽车财政补贴。可见国内新能源汽车发展的势头十分迅猛,应继续保持其增速,在着重新能源汽车建设的同时提供相应的增值服务,比如:举办新能源汽车智驾系统体验活动、购买设备给予相应折扣等。但是,由于目前大多新能源汽车政策是在北上广深等大城市施行,难免忽视本身具有发展潜力的小城市,因此我们应当在新能源汽车保有量扩大的同时,加快全国优势地区车联网先导区建设,以大城市带动小城市,完善新能源汽车充电桩配置和布局,加大新能源配套设施的建设力度,在提升充电桩总量的同时提高整体的利用效率。此外,政府及其他组织机构还需加强与新能源汽车有关的宣传活动,从意识上深入贯彻落实绿色、低碳环保思想,做到全民参与。

4.2 选择适合的车联网和数据采集设备

4.2.1 与目前的商用车车联网共享数据

众所周知,相较于传统汽车,新能源汽车出险率略高,保险公司对承保新能源汽车的积极性并不高,主要原因之一是保险公司无法准确判断出险率较高的“三电”系统的状态,而传统汽车保险又不完全适用于新能源汽车。随着新能源市场的逐步发展,保险行业推出相关新能源汽车保险产品是大势所趋,车联网与UBI也将进行更有深度的融合。就目前来看,我国商用车车联网覆盖率较高, 且UBI是以车联网作为关键技术支持,将“人—车—路”联系起来,以“端管云”作为数据源,其智能车载系统在用户驾驶过程中自动采集驾驶人行为相关数据,并通过无线网络及时传输至云端,在对数据进行及时的数据存储、分析和应用后,保险公司根据数据进行UBI定价。另外,由于新能源汽车与传统汽车相比在动力系统、成本、性能、维修技术等方面存在差异,需要获取的数据可能不同。比如,新能源汽车不仅需要获取汽车的动态位置、驾驶人行为等信息,还需要获取“三电”系统的状态等信息。考虑到为新能源汽车建立单独的车联网的成本过高,因此一方面可以考虑与目前的商用车车联网共享数据;另一方面针对新能源汽车的独特性质,车联网保险产业链条上的各个环节应当高效协作,比如保险公司在新能源汽车生产之前,与新能源汽车主机厂商、车联网厂商等专业机构达成合作共识,在研发“三电”系统的同时安装专门的“三电”信息采集系统,避免造成后期人力物力资源的浪费。除此之外,出于新能源汽车数据采集正处于起步状态的考虑,政府等相关部门应促使厂商积极开放数据接口,最终实现数据共享。

4.2.2 采用智能移动设备采集数据

对传统汽车而言,在UBI定价过程中,保险公司在进行数据信息采集时通常会通过不同的车联网硬件制造商,通过对驾驶行为数据的挖掘和深度研究,以动态监控汽车风险。虽然新能源汽车的风险状态比传统汽车更加不稳定,但UBI在新能源汽车领域同样适用。针对国内的UBI车险对新能源汽车数据采集较少的问题,可借鉴传统汽车的UBI,其大多是通过前装设备、OBD盒子(后装)以及智能手机来完成数据采集。但需要注意两点:首先,“OBD+UBI模式”虽然一定程度上能降低获取数据的难度,且近几年成本大幅下降,但目前的OBD设备功能单一,其获取的数据质量参差不齐,若通过OBD盒子采集新能源汽车数据,虽然其在一定程度上能采集相对准确的数据且理赔的解释性较强,但这将加大保险公司经营成本,保险公司出于自身经营利润的考虑不大可能选择这种采集方式。其次,随着5G通讯时代的到来使智能手机凭借其自带的GPS卫星导航、内置传感器和“零成本”等优势成为采集和存储数据的重要媒介,能以更低的成本更高效地完成工作。以斑马智能驾驶系统为例,目前该系统已经累积了超过5000万里程的行驶数据,基于成本的考虑,手机已取代OBD成为采集数据的媒介,其能从用户急加速、急转弯等多维度对不同车户进行个性化定价。若通过手机端采集新能源汽车数据,其在成本上占据一定优势,但由于智能移动设备制造商往往出于用户隐私保护和信息安全性的考虑,其系统后台会不定时自动清理部分数据,这会导致采集数据不完整不准确,影响新能源汽车采集数据的准确性。综上,以上一定程度上能为新能源汽车数据采集设备的选择提供价值参考,但综合利弊来看,通过智能移动设备采集数据是目前最方便快捷成本最低的获取信息的途径,但前提是做好隐私管理权限,在用户授权后才可进行相关数据的采集以确保用户信息的安全性。

4.3 搭建安全风险评估体系和大数据分析平台

4.3.1 搭建安全风险评估体系

“三电”系统作为电动汽车最重要的零部件,应当在新能源汽车“三电”系统端搭建安全风险评估体系,为处在不同状态下的“三电”系统做出安全性分级,在提高数据处理效率的同时保证数据的质量,确保保险公司获得准确数据。但正如前文所述,各新能源汽车企业的技术呈现出一定的分散性,其参数规格较难统一,采集的数据质量层次不齐,若没有的既定标准来统一数据的质量,就很难为处在不同状态下的“三电”系统做出精确的安全风险评估和安全性分级。针对这个问题,在2019年3月28日发布的《机动车辆保险车联网数据采集规范(TIAC 27-2019)》(以下简称《车联网数据采集规范》)中,中国保险行业协会从车联网数据项,到用户特征数据、连续采集数据再到紧急事件相关数据等方面对车险车联网采集的数据进行标准化定义和规范,并首次规定了UBI行业数据有效性、合理性、真实性的验证机制。对此,我们应当鼓励新能源汽车企业积极参与到数据采集的规范中来,在采集用户身份和设备状态信息、用户的驾驶行为等信息的同時能把《车联网数据采集规范》作为参考标准,在同一个参考标准下逐步提高数据的有效性和可靠性。

4.3.2 搭建UBI车险大数据分析平台

在安全风险评估体系搭建的同时,对应的应当在商用车车联网端搭建UBI车险大数据分析平台。通过两个平台的及时对接,能够大大提高保险公司所获数据的可靠性,帮助保险公司科学合理地厘定新能源汽车的UBI车险费率,使定价更加精细化、个性化。其中需注意的是,两个平台的搭建,单靠保险公司显然难以实现,需要保险公司、新能源汽车企业、车联网公司等多方协同合作。另外,新能源汽车作为保险科技下的新兴产物, UBI未来若能运用于新能源汽车领域,针对目前我国各大新能源汽车企业有对旗下的“三电”系统做出保修和售后服务承诺这一情况,保险公司可以在探索前期与新能源汽车企业分别承担一部分风险责任。

基金项目:本文为2020年大学生创新创业训练计划项目 (项目编号:202011540004)。

参考文献:

[1]白云峰.大数据时代下UBI车险面临的挑战以及趋势展望[J].中国商论,2019(03):41-42.

[2]程相.基于车联网技术下的UBI车险定价方式研究[J].西部皮革,2020,42(02):71+74.

[3]淡少敏,张秋美,黄照昆,陈尚云,陈刚,韦德领. 新能源汽车大数据应用[A]. 中国汽车工程学会(China Society of Automotive Engineers).2020中国汽车工程学会年会论文集(2)[C].中国汽车工程学会(China Society of Automotive Engineers):中国汽车工程学会,2020:4.

[4]范利红.我国新能源汽车保险现状、存在问题及对策研究[J].内燃机与配件,2018(24):155-156.

[5]IHS Markit:《2020年中国智能网联市场发展趋势报告》,2020年11月13日

[6]姬小童.UBI在中国车险市场的应用[J].中国保险,2021(03):22-25.

[7]姜宇.UBI车险面临的困境与对策研究[J].上海保险,2020(03):31-37.

[8]刘剑,张佳羽,王书华.基于商用车车联网的UBI车险研究与实践[J].成都工业学院学报,2019,22(01):48-53.

[9]庞龙凤.基于UBI车险在共享汽车中的应用探究[J].内燃机与配件,2021(04):185-186.

[10]彭江琴,刘南杰,赵海涛,于明鹭.智能UBI系统研究[J].计算机技术与发展,2016,26(01):142-146.

[11]邵铖茵,王媛媛.借鉴美国经验 发展中国特色UBI车险[J].上海保险,2018(08):48-53.

[12]申鸣阳.关于我国UBI车险制度构建的探讨[J].上海保险,2019(12):47-52.

[13]孙逢春.新能源汽车车联网大数据平台关键技术及应用[J].智能网联汽车,2019(01):73-74.

[14]汪正胜.新能源汽车核心零部件技术攻关和成本优化仍需加强[J].汽车纵横,2020(11):18-21.

[15]王佳,李春,方海峰.基于安全风险评估的新能源乘用车保险研究[J].汽车实用技术,2019(04):15-18.

[16]王韧,匡祎琦.车联网背景下我国UBI车险的挑战及对策[J].中国保险,2021(03):34-36.

[17]赵明,王英资.车联网下大数据安全采集机制研究[J].计算机测量与控制,2020,28(10):200-204.

[18]中国保险行业协会: 《中国保险行业协会新能源汽车商业保险专属条款(2021版行业征求意见稿)》,2021年8月4日.

[19]中国政府网:《国务院办公厅关于印发新能源汽车产业发展规划(2021—2035年)的通知,2020年10月20日

[20]周凌羽,孟愿,崔铭原,苑晓光,邓文,陈家骏.我国基于车联网的UBI车险发展问题的研究[J].现代商贸工业,2020,41(13):117-118.

[21]朱家禛.车联网下UBI车险的数据告知和保护机制研究[J].金融监管研究,2020(08):102-114.