沿海地区现货煤价缺少继续上涨支持

2023-03-24

进入2023年以来,北方港口现货煤价出现了企稳、甚至略有反弹的走势。其中,5500kcal/kg 和5000kcal/kg 现货动力煤在北方港口的平仓价格,分别由2022 年12 月 底 的1190 元/t 左 右 和1030 元/t左右,回升至1210元/t左右和1065元/t左右。

综合当前煤炭产运需状况来看,分析认为,到2023年春节前的短时期内,沿海地区现货动力煤价格缺乏上涨的支撑,现货煤价再度回归下行通道应该是大概率事件。

第一,“春节”的备货需求即将结束。截至2023 年1 月5 日,“CCTD 沿海8 省终端用户数据”所覆盖发电企业的电煤库存量为2990.5 万t,同比减少353.7 万t;库存可用天数为14.7 天,同比提高0.3 天,亦即沿海地区电煤库存的相对水平处于合理状态。鉴于电煤库存水平不高,按照历史惯例,春节前的1~2 周时间,下游地区的消费企业需要适当增加动力煤采购数量、提高电煤库存水平,为即将到来的春节及其长假进行“备货”。此外,预计近期将出现的降温天气(气象部门预计2023 年1 月11 日开始将出现新一轮降温天气)将适当提振电煤消费,也会促使发电企业适量增加动力煤采购。

但是,随着2023年春节的临近,预计上述2个方面带来的针对动力煤的短期需求,将在下周后期趋于结束,其对沿海地区现货煤价的积极影响也将随之弱化。

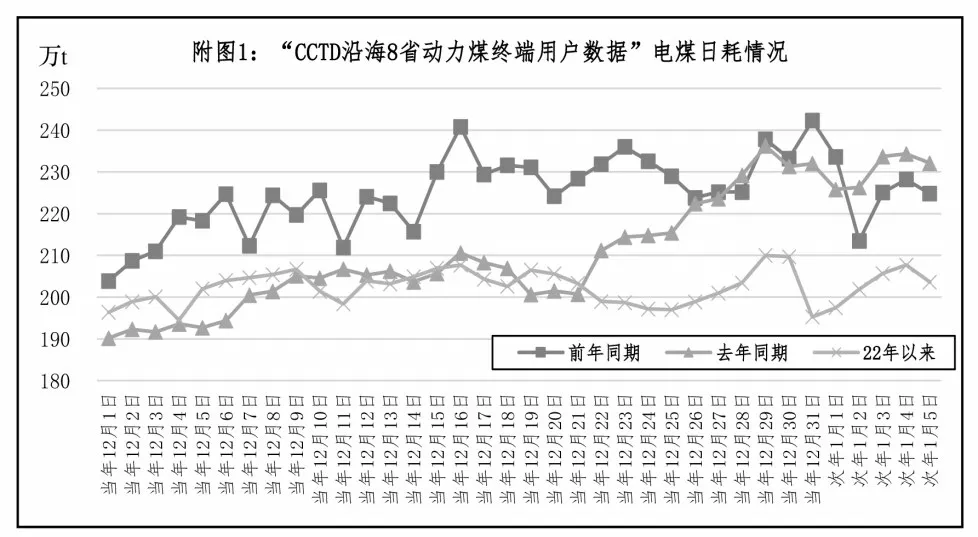

第二,沿海地区电煤日耗水平继续低位运行。通过比较近3 年来电煤日耗水平可以发现(见附图1),沿海地区的电煤日耗水平从2022 年12 月20 日开始,便提早进入收缩局面,而且萎缩程度呈现逐渐扩大态势。2022 年12 月21 日至2023 年1 月5日,“CCTD 沿海8 省终端用户数据”所覆盖发电企业的电煤消费数量为3229.9 万t,分别比前2 年同期减少440.7 万t 和353.5 万t、下降12%和9.9%;预计2023 年春节前,电煤消费走低局面将会持续,并在沿海地区动力煤购销活动以及现货煤价走势方面得到体现。

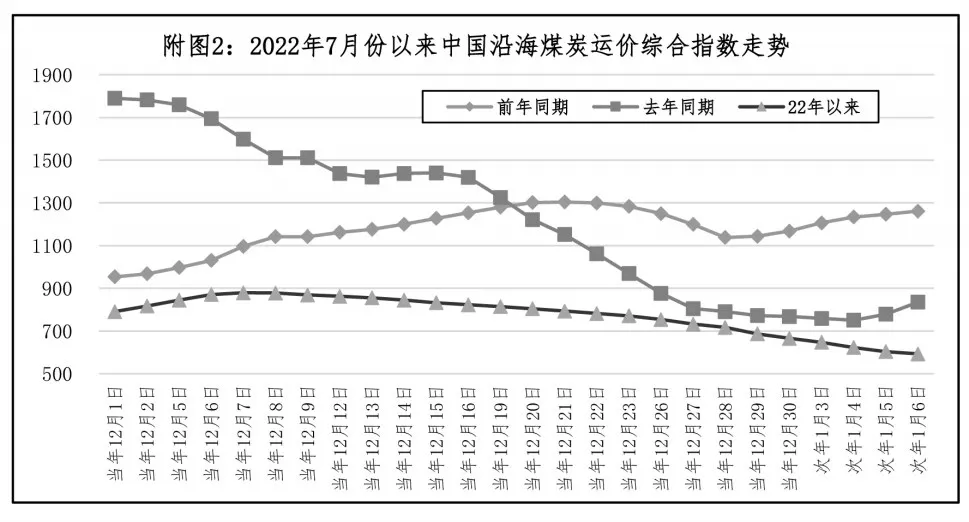

第三,沿海地区动力煤的采购需求持续减少。普遍认为,国内海上煤炭运价是反映沿海地区动力煤需求形势的重要指标之一。

通过比较近3年来中国沿海煤炭运价综合指数可以发现(见附图2),从2022 年12 月上旬开始,该指数水平不仅显著低于前2 年同期水平,而且运行趋势也呈现持续下行态势,表明沿海地区的动力煤需求(包括非发电行业或企业的动力煤需求)维持萎缩局面;鉴于在船舶运价水平已经低于其运营成本、部分船舶已经被迫停运的背景下,上述运价综合指数近期仍然走弱,按照船舶从租用再到北方港口受载的运营周期,预计未来至少1周左右时间,下游消费企业针对北方港口的动力煤采购需求维持整体低迷状况。