通胀的利率视角

2023-03-20廖宗魁

廖宗魁

年初以来,由于一直缺乏较全面反应经济的数据,市场的情绪显得飘忽不定。春节前,市场有强复苏的预期,还一度担忧2023年会不会出现通胀。但随着通胀数据低于预期,以及近期车市降价,市场又开始担心出现通缩。

国家统计局数据显示,2月CPI同比上涨1%,涨幅比上月回落1.1个百分点,明显低于市场预期;3月PPI同比下降1.4%,降幅比上月扩大0.6个百分点。

市场的走势并不一定代表着对基本面的正确解读,因为市场的情绪很容易受到短期因素的扰动,而常常忽视长期的一些变化。一两个月数据的变化并不一定有很多的含义,有的时候过分的在意这种短期变化,只不过是在扩大随机的一些扰动。

如果从一个中长期的视角看,近些年PPI对经济周期的指示意义要大于CPI,PPI的快速下行和持续负增长往往也表明经济是趋弱的。从过去的两轮PPI周期看,历时在4.5-5.5年左右,而本轮PPI周期目前仅历时3年,是否足以出现大幅度逆转可能仍需要观察。

从利率的视角看,如果通胀的下降要快于名义利率的下降,会导致实际利率水平(扣除通胀后)上升,债务人的实际负担是增加的。2022年以来,我们的利率水平确实在下降,但这更多只是名义利率的下降,如果考虑到通胀是在下降的,那么实际利率水平可能下降的没有那么多。一旦实际利率水平过高,整个经济体的融资需求自然就会受到抑制,这可能也是过去一段时间融资需求低迷的一个原因。

PPI的经济视角

CPI这个指标在最近两年的全球经济中,是关注度最高的指标之一,全球主要发达经济体几乎都被CPI的高通胀搞得焦头烂额。美联储连续快速的大幅加息,就是想彻底遏制CPI通胀的上升。

CPI之所以受到各国如此重视,因为它往往与经济和就业的变化密切相关。比如,过去两年美国的高通胀,一方面反映了疫情后美国货币政策的极度宽松和美国经济的快速复苏,另一方面也反映出就业市场的紧俏。

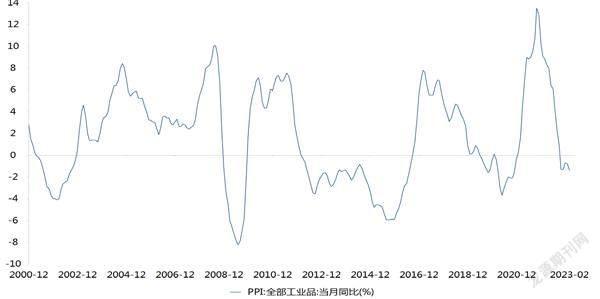

图:PPI与经济周期关系密切

数据来源:Choice

但反观国内,中国的CPI与经济和就业的关系似乎要弱了很多。其实在2012年之前,CPI对经济周期的变化还是很敏感的,2007年、2010-2011年的CPI大幅上升都伴随了经济的快速扩张,过高的CPI也指示了经济过热的状态,需要紧缩的政策来降降温。但2012年之后,CPI与经济的关系越来越弱,CPI的波动更多受食品价格(尤其是猪周期)的影响。比如2019年下半年,CPI一度攀升至5%以上,但这更多是由于非洲猪瘟导致猪肉价格大涨;而在经济较为困难的2022年,全年CPI也没有明显走低。

而PPI对经济周期的指示性要更强一些,PPI的持续大幅攀升,意味着经济处于明显扩张时期;当PPI持续下行时,往往经济也处于下行周期。2008年以来,PPI的走势大概经历了三轮完整的周期。

第一轮周期是2009年7月至2015年12月,历时5.5年。上升期从2009年7月至2011年7月,PPI增速从-8.2%上升到7.5%,这是2008年全球金融危机后的“四万亿”刺激时期,经济从底部快速大幅回升。下行期从2011年下半年持续到2015年年底,PPI增速从7.5%下降到-5.9%,经济增速从10%左右下降到了7%。

第二輪周期是2016年初至2020年5月,历时4.5年。上升期从2016年1月到2017年10月(双顶),PPI增速从-5.9%上升至6.9%附近,期间伴随的是经济长达两年的上行。下行期从2017年10月至2020年5月,PPI增速从7%左右下降到-3.7%,经济从2018年开始下行,虽然2019年有短暂的企稳,但2020年初受疫情的冲击再度探底。

第三轮周期是2020年5月至今。上升期从2020年5月至2021年10月,PPI增速从-3.7%上升至13.5%,期间中国经济也快速的从疫情底部回升,并在2021年实现了8.1%的高增长。下行期从2021年10月至今,PPI增速从13.5%下降至-1.4%,相应的中国经济增速也处于下行当中。

目前来看,PPI还没有明显的企稳回升。而且过往一轮完整的PPI周期大概在4.5-5.5年左右,而本轮PPI周期只持续了3年,从周期的时间维度看,可能也还没到快速企稳回升的时候。市场可能正是看到PPI继续下行,开始担忧复苏的强度。

在实际利率上升的情况下, 居民的储蓄意愿自然会增强, 而整个经济的融资需求会下降。

利率真的很低吗?

利率是资金的借贷价格,资金的需求者获得了资金的使用权,并向资金的供给者提供一定利率的利息作为补偿,从而形成了债权债务关系。市场的资源配置会使资金在一个均衡利率达到供需平衡,但如果利率水平由于某种原因高于均衡利率时,资金的供给就会大于需求,类似于形成了过剩的流动性。

2022年以来,虽然广义货币供给量(M2)增速在不断上升,但融资需求始终偏弱,社会融资规模增速并没有上升。虽然造成这种状况的原因可能有很多,但理论上看,只要利率高于均衡利率就容易出现资金需求弱于资金供给的情况。

我们先来看看利率的变化。2019年年底金融机构人民币一般贷款的加权平均利率是5.74%,到2022年年底,该利率已经下降到4.57%,几乎是数据记录以来的最低水平。利率确实在下降,似乎不应该出现资金供给明显大于资金需求的情况。

但需要尤其注意的是,利率的高低是一个相对的概念,利率是否合理并不是简单看绝对的利率水平。一方面,不同的经济状态下,对应的合理利率的水平也会不一样;另一方面,通胀的变化也会改变影响利率的合理水平。

通胀除了能够反映经济周期地变化,还会间接地影响债权、债务人之间的利益分配。在通胀较为稳定时,我们只需要考虑名义利率就行了;但是在通胀不稳定时,我们经常会用剔除掉通胀影响的实际利率来衡量资金的借贷成本。

比如,在通胀稳定在2%时,名义利率是5%,此时的实际利率就是3%,资金供需达到了均衡。如果通胀率上升到5%,而名义利率还维持在5%,那么实际利率就会变成0%,这时资金的供给方就不会愿意把资金借让出去,因为他们获得利息的实际价值大幅降低了。相反,如果通胀率变成了0%,名义利率还维持在5%,那么实际利率就变成了5%,相当于利率变相提高了,自然资金的需求就会受到抑制。

过去两年,中国的综合通胀水平应该是走低的,尤其是PPI在快速的下降。即使名义利率也略有降低,但扣除通胀后的实际利率水平很可能比两年前更高。在实际利率上升的情况下,居民的储蓄意愿自然会增强,而整个经济的融资需求会下降。我们看到,2022年居民的存款大幅增加,而社会的融资规模增长乏力。

如果通胀的变化在短期内不能逆转的话,要想避免实际利率的上升,就只能通过更多的降低名义利率来实现。鉴于此,面对当下融资乏力的情形,“降息”也许是更为管用的手段。