日本物料搬运机械产品市场分析

2023-03-15李国杰

李国杰

苏州大学应用技术学院 苏州 215325

0 引言

市场决定产品的开发方向、企业的经营规模和行业的持续发展。日本物料搬运机械企业非常重视全球同行业相关数据信息的收集和市场动态变化趋势及规律的研究,浅井一浩等[1]研究了近年连续卸船机市场对产品节能环保、装卸效率和防振防噪等的个性化需求;中澤亨[2]研究了能在地铁等窄小空间施工作业的履带起重机产品的市场以及运输、组装和拆解的便利性要求;腰越勝輝[3]和伊佐良伸等[4]对建筑塔式起重机、深沢紀博等[5]对港口集装箱起重机、浅井一浩等[6]对通用桥门式起重机、裕二[7]对铸造起重机、福本敏則[8]对船厂门座起重机、小野純哉等[9-13]对流动式起重机(包括履带起重机、汽车起重机、越野轮胎起重机和随车起重机等)产品的市场和发展历史分别进行了定性的研究和总结。这些研究成果为日本行业企业的市场管理、产品顶层设计和技术开发等提供了比较科学的决策依据。

日本厚生劳动省设有安全卫生部,归口负责日本特种设备的安全监管,该监管机构从1963年开始,定期统计和监测包括物料搬运机械产品在内的特种设备的市场拥有量、产品种类、产品规格和安全作业状况等数据信息[14-16],目前已累计收集超过50 a的数据资料。这些统计监测数据为定量研究日本物料搬运机械产品市场提供了有价值的参照样本和面板数据。

本文以日本厚生劳动省和经济产业省的分类统计数据为基础,结合对日本物料搬运机械行业市场和发展动态的多年跟踪研究,定量分析了通用起重机和流动式起重机2大类物料搬运机械产品的市场规模、产品构成、按额定起重量分类的细分市场状况和各规格产品的市场占比,研究并比较了2类产品的市场特点和差异,总结了近10 a日本物料搬运机械产品的市场变化趋势和规律,供我国物料搬运机械行业企业参考借鉴。

1 日本物料搬运机械市场总体情况

日本近10 a物料搬运机械市场活跃度不高,市场拥有量处于负增长或微增长状态,年均增长率仅有0.63%,2012年拥有总量为245 727台,同比下降3.15%,是近10 a拥有量最低的一年。日本近10 a物料搬运机械产品拥有量情况如图1所示,2020年日本全国物料搬运机械拥有总量为270 921台,近10 a平均拥有量为257 981台。

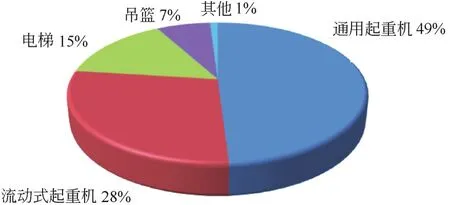

日本通常将物料搬运机械主要产品分为通用起重机、流动式起重机、电梯、吊篮、建筑起重机和桅杆起重机等6大类,日本近10 a主要物料搬运机械产品市场平均占比情况如图2所示。

图2 日本近10 a主要物料搬运机械产品市场占比

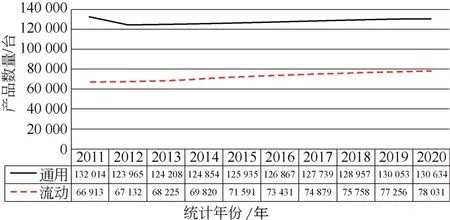

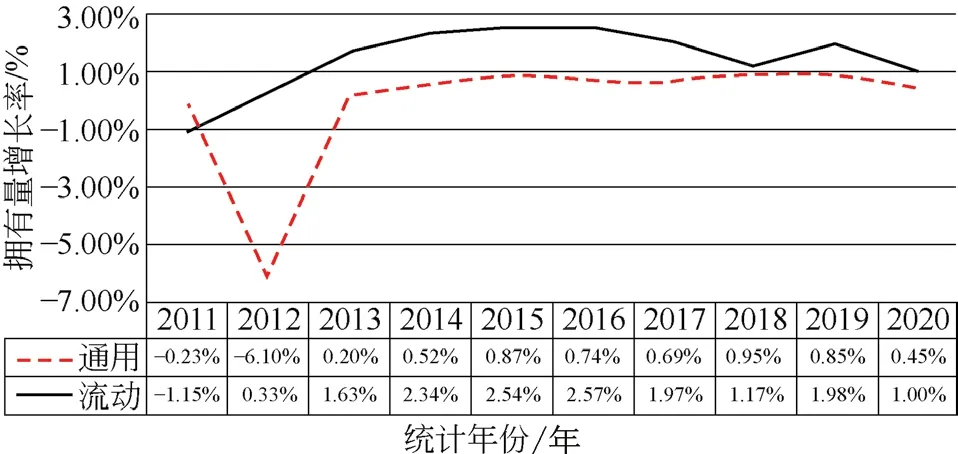

通用起重机和流动式起重机产品数量之和约占物料搬运机械总数量的77%,该2类产品的市场表现直接影响日本物料搬运机械行业的整体市场格局和行业的发展。日本通用起重机和流动式起重机产品近10 a拥有量和拥有量年增长率变化情况分别如图3和图4所示。

图3 通用和流动式起重机近10 a拥有量变化趋势

图4 通用和流动式起重机近10 a拥有量年增长率趋势

通用起重机数量约占日本物料搬运机械总数量的一半,与日本物料搬运机械整体变化趋势类似,日本通用起重机拥有量2011年和2012年连续2 a下滑,2012年下降6.1%,产品拥有量从上一年度的132 014台迅速下降到2012年底的123 965台,创近10 a同类产品拥有量下降率的新低。2013年起,日本通用起重机拥有量处于基本稳定并略有微升的状态,截止到2020年底,8 a年均增长率为0.66%。日本通用起重机拥有量近10 a平均下降0.11%,年均拥有量为127 523台,2020年拥有总数为130 634台。

流动式起重机数量约占日本物料搬运机械总数量的28%,近10 a来,日本流动式起重机市场总体情况优于通用起重机,产品拥有量除了2011年下滑1.15%外,其余年份均处于增长状态,2015年和2016年分别增长2.54%和2.57%,是10 a中增长最快的2 a。日本流动式起重机近10 a间年均增长率为1.44%,2020年拥有量为78 031台,近10 a平均拥有量为72 304台。

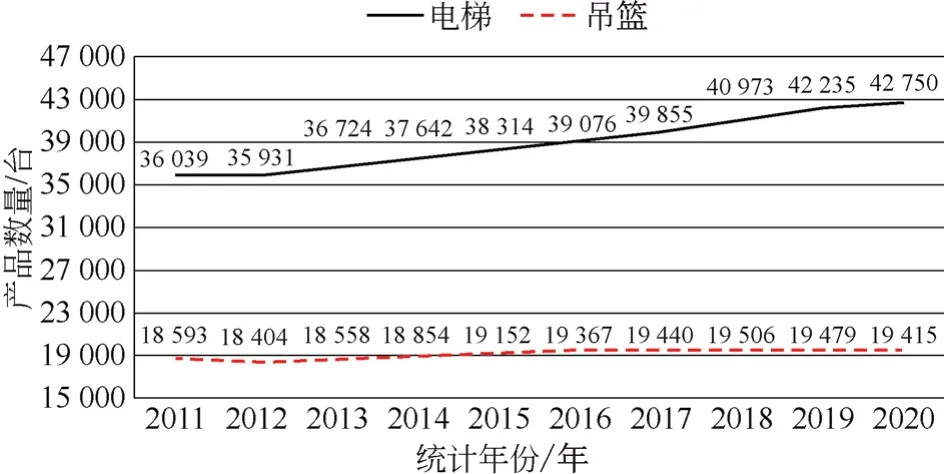

电梯和吊篮数量分别占日本物料搬运机械总数量的15%和7%,电梯和吊篮2类产品近10 a拥有量变化情况如图5所示。

图5 日本电梯和吊篮近10 a拥有量变化趋势

日本电梯产品近10 a间的拥有量除2011年和2012年略有下滑外,其他年份均有不同比例的增长,2019年拥有量增长最快,增长3.08%。日本电梯产品近10 a拥有量年均增长率为1.7%,2020年拥有量为42 750台,近10 a平均拥有量为38 954台。

吊篮在我国尚不能称之为主流产品,但在日本使用量较多,近10 a间拥有量年均增长率为0.52%,2020年拥有量为19 415台,近10 a平均拥有量为19 077台。

建筑起重机和桅杆起重机数量目前占物料搬运机械总数量的比例很小,2类产品总数量占比不足1%,对日本物料搬运机械市场总体影响很小。

2 日本通用起重机细分市场现状与趋势分析

2.1 按额定起重量分类数量及占比分析

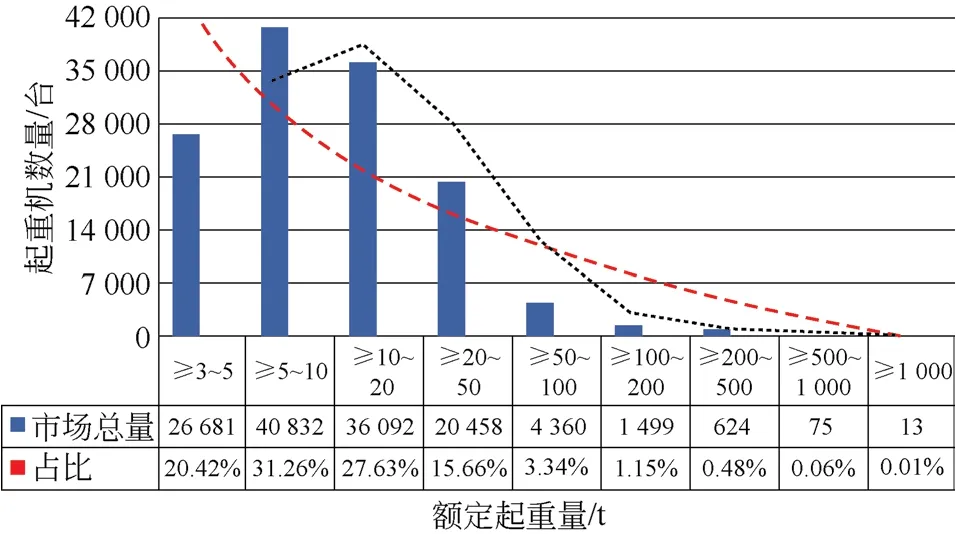

2020年日本通用起重机产品按额定起重量分类数量及占比情况如图6所示。

图6 通用起重机产品按额定起重量分类数量及占比

在通用起重机各规格产品中,额定起重量≥5~10 t的产品数量有40 832台,占比达到31.26%,是市场拥有数量最多的通用起重机产品。拥有量排在第2~4位的产品分别为≥10~20 t、≥3~5 t和≥20~50 t,拥有量分别为36 092台、26 681台和20 458台,50 t以下的产品数量占到通用起重机产品拥有总量的95%,可见额定起重量小于50 t的产品是通用起重机的主流产品,额定起重量超过50 t的通用起重机产品占比仅5%左右。日本5 t及以上通用起重机产品按额定起重量从小到大的顺序排列,市场占比呈现连续下降趋势,如图6所示。

2.2 主要产品细分市场分析

桥式起重机、门式起重机和臂架式起重机是日本通用起重机市场的主要产品,2020年市场拥有量分别为106 863台、13 184台和3 125台,产品数量分别占通用起重机总数量的82%、10%和2%,3类产品总数量占比达94%。

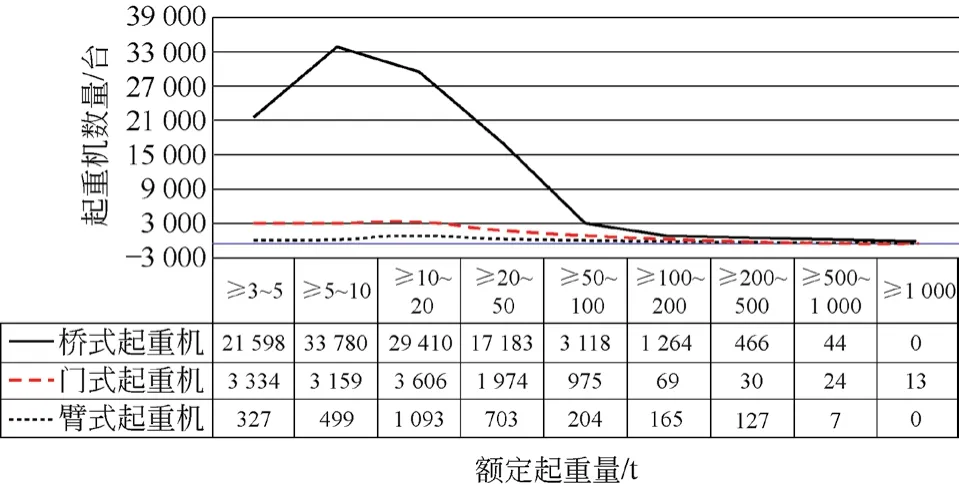

桥式起重机是日本市场拥有量最多的通用起重机产品,2020年拥有量为106 863台,包括101 819台通用桥式起重机、517台特种桥式起重机和4 527台其他桥式起重机产品;臂架式起重机包括固定式、单臂架、四连杆、半门形等门座起重机和壁行式起重机等产品。日本桥式、门式和臂架式起重机按额定起重量分类产品数量及占比情况如图7和图8所示。

图7 桥式、门式和臂架式起重机按额定起重量分类数量

桥式起重机按额定起重量分类占比与通用起重机总体分类占比情况类似,额定起重量≥5~10 t的桥式起重机占比最多,2020年拥有量为33 780台,占桥式起重机拥有总量的31.61%,拥有量排在第2~4位的产品规格分别为≥10~20 t、≥3~5 t和≥20~50 t,额定起重量小于50 t桥式起重机拥有数量占桥式起重机拥有总量的95.42%。截止2020年年底,日本市场≥500~1 000 t的桥式起重机数量有44台,没有超过1 000 t的桥式起重机产品,其他规格产品数量和分类占比如图7和图8所示。

图8 桥式、门式和臂架式起重机按额定起重量分类市场占比

门式和臂架式起重机按额定起重量分类占比与通用起重机总体分类占比情况不同,额定起重量≥10~20 t的产品占比最多,2020年门式和臂架式起重机拥有量分别为3 606台和1 093台,占比分别为27.35%和34.98%。截至2020年年底,日本全国超过1 000 t的门式起重机有13台,超过500 t的臂架式起重机有7台,其他规格门式和臂架式起重机产品数量和分类占比如图7和图8所示。

2.3 市场趋势分析

以20 a前日本通用起重机市场统计数据为参照,对2020年通用起重机产品按额定起重量分类的市场占比和市场变化趋势进行对比分析。

2002年和2020年日本通用起重机产品按额定起重量分类占比情况如图9所示。

图9 通用起重机产品按额定起重量分类占比变化趋势

额定起重量≥5~10 t的通用起重机产品2002年和2020年拥有量分别为50 026台和40 832台,产品年度占比从2002年的39.26%下滑到2020年的31.26%;额定起重量≥3~5 t的通用起重机产品2002年和2020年拥有量分别为20 348台和26 681台,产品年度占比从2002年的15.97%上升到2020年的20.42%。多参照点数据对比分析后发现,日本≥5~10 t通用起重机产品的市场需求量有减少的趋势,而≥3~5 t通用起重机产品的市场需求量增长趋势明显,其他规格通用起重机产品的市场需求量基本稳定。

桥式和门式起重机市场与通用起重机整体市场变化趋势类似,额定起重量≥5~10 t的桥、门式起重机产品2002年和2020年拥有量分别为40 603台、4 671台和33 780台、3 159台,产品年度占比分别从2002年的39.99%、36.06%下滑到2022年的31.61%、23.96%;额定起重量≥3~5 t的桥、门式起重机市场拥有量从2002年的15 225台和2 252台,分别增加到2020年的21 598台和3 334台,产品年度占比分别从2002年的15%和17.39%上升到2020年的20.21%和25.29%。其他规格的桥、门式起重机产品的市场需求量变化不大。

臂架式起重机市场与通用起重机整体市场变化趋势有所不同,如图10所示。

图10 臂架式起重机产品按额定起重量分类占比变化趋势

臂架式起重机额定起重量≥20~50 t及≥200~500 t的产品,其市场占比分别从2002年的16.04%和0.7%上升至2020年的22.5%和4.06%;而额定起重量为≥3~5 t和≥5~10 t的产品,其市场占比则分别从2002年的17.64%和20.97%下降至2020年的10.46%和15.97%。其他规格臂架式起重机产品分类占比变化情况如图10所示。

从总体看,由于日本臂架式起重机市场拥有量从2002年的4 421台减少到2020年的3 125台,尽管部分臂架式起重机产品年度市场占比在增加,但臂架式起重机产品市场总量有减少的趋势。

3 日本流动式起重机细分市场分析

3.1 按额定起重量分类数量及占比分析

2020年日本流动式起重机产品按额定起重量分类数量及占比情况如图11所示。

统计结果显示,在78 031台流动式起重机产品拥有总量中,额定起重量≥20~50 t的产品数量最多,有26 077台,占比33.42%。拥有量排第2~4位的产品分别为≥3~5 t、≥50~100 t和≥10~20 t,拥有量分别为18 323台、14 046台和12 326台,占比分别为23.48%、18%和15.8%,拥有量排前4的产品数量之和占流动式起重机产品拥有总量的90.7%。日本市场额定起重量≥5~10 t的流动式起重机产品数量比较少,仅有1 127台,占比1.44%。截至2020年年末,日本额定起重量超过1 000 t的流动式起重机产品有28台,其他规格产品数量及占比如图11所示。

图11 流动式起重机产品按额定起重量分类数量及占比

3.2 主要产品细分市场分析

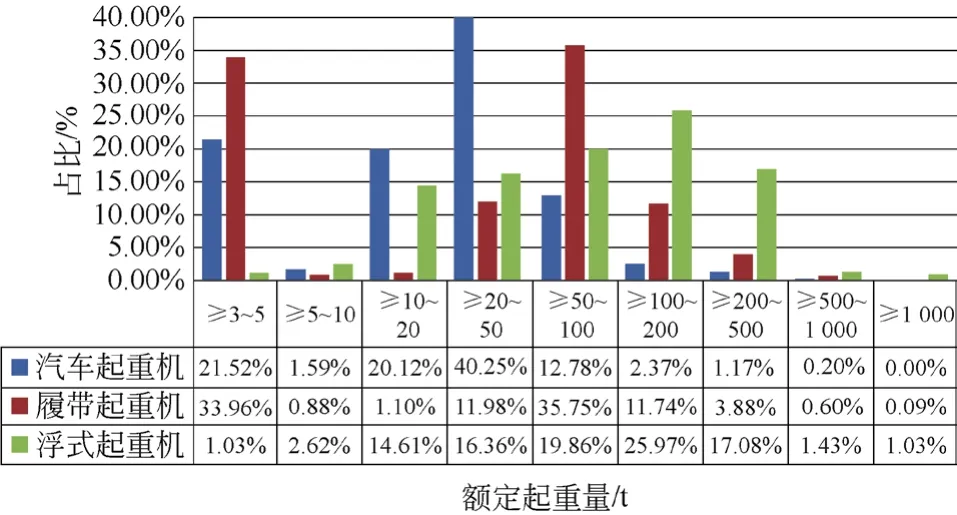

汽车起重机、履带起重机和浮式起重机是流动式起重机的主流产品,2020年市场拥有量分别为59 370台、16 206台和1 259台,占比分别为76.09%、20.77%和1.61%,3类产品总数量占比达98.47%。以上3类流动式起重机按额定起重量分类数量和占比情况差别较大,如图12和图13所示。

图12 汽车、履带和浮式起重机按额定起重量分类数量

图13 汽车、履带和浮式起重机按额定起重量分类占比

汽车起重机按额定起重量分类占比与流动式起重机总体分类占比情况类似,额定起重量≥20~50 t的汽车起重机产品拥有量最多,总数量为23 896台,占汽车起重机拥有总量的40.25%;拥有量排在第2位和第3位的产品规格分别为≥3~5 t和≥10~20 t,市场数量分别为12 777台和11 944台,分别占汽车起重机拥有总量的21.52%和20.12%;额定起重量≥5~10 t的汽车起重机产品仅有942台,占比1.59%。截止到2020年年底,日本市场额定起重量≥500~1 000 t的汽车起重机产品有119台,尚无额定起重量超过1 000 t的汽车起重机产品。其他规格产品数量和占比情况如图12和图13所示。

履带起重机和浮式起重机按额定起重量分类占比与流动式起重机总体分类占比情况差异较大,额定起重量≥50~100 t的履带起重机产品市场拥有量最多,总数量有5 794台,占履带起重机拥有总量的35.75%;额定起重量≥100~200 t的浮式起重机产品拥有量最多,总数量有327台,占浮式起重机拥有总量的25.97%。截止到2020年年底,日本全国额定起重量超过1 000 t的履带起重机和浮式起重机产品数量分别为15台和13台,其他规格产品数量及占比如图12和图13所示。

3.3 市场趋势分析

与通用起重机市场趋势分析类似,本节将以20 a前日本流动式起重机市场统计数据为参照,对2020年流动式起重机产品按额定起重量分类的市场占比和市场变化趋势进行对比分析。

2002年和2020年日本流动式起重机产品按额定起重量分类占比情况如图14所示。统计数据显示,额定起重量≥3~5 t、≥5~10 t和≥20~50 t的流动式起重机产品,其市场拥有量分别从2002年的19 869台、1 817台和29 378台下降到2020年的18 323台、1 127台和26 077台,产品年度占比分别从2002年的28.23%、2.58%和41.74%下滑到2020年的23.48%、1.44%和33.42%;多参照点数据对比分析后发现,日本额定起重量≥3~10 t和≥20~50 t流动式起重机产品市场需求量有逐步减少的趋势,其他规格产品均呈现出不同程度的增长势态。2020年日本流动式起重机市场拥有量比2002年的70 383台增加7 648台,增长约11%。

图14 流动式起重机产品按额定起重量分类占比变化趋势

汽车起重机市场与流动式起重机整体市场变化趋势类似,额定起重量≥3~5 t、≥5~10 t和≥20~50 t的汽车起重机产品,其拥有量分别从2002年的17 290台、1 745台和25 912台下降到2020年的12 777台、942台和23 896台,产品年度占比分别从2002年的30.92%、3.12%和46.35%下滑到2022年的21.52%、1.59%和40.25%;50 t以上汽车起重机市场与流动式起重机整体市场趋势基本一致。

履带起重机和浮式起重机市场与流动式起重机整体市场变化趋势有所不同,分别如图15和图16所示。统计数据显示,额定起重量≥3~5 t的履带起重机产品市场拥有量增长趋势明显,从2002年的2 536台增长到2020年的5 504台,产品年度占比从20.23%上升到33.96%;其他规格履带起重机产品占比及变化趋势如图15所示。

图15 履带起重机产品按额定起重量分类占比变化趋势

图16 浮式起重机产品按额定起重量分类占比变化趋势

额定起重量≥10~20 t的浮式起重机产品市场拥有量下滑趋势明显,从2002年的338台下降到2020年的184台,产品年度占比从2002年的19.61%下滑到2020年14.61%;其他规格浮式起重机产品占比及变化趋势如图16所示。

4 通用和流动式起重机产品分类市场对比分析

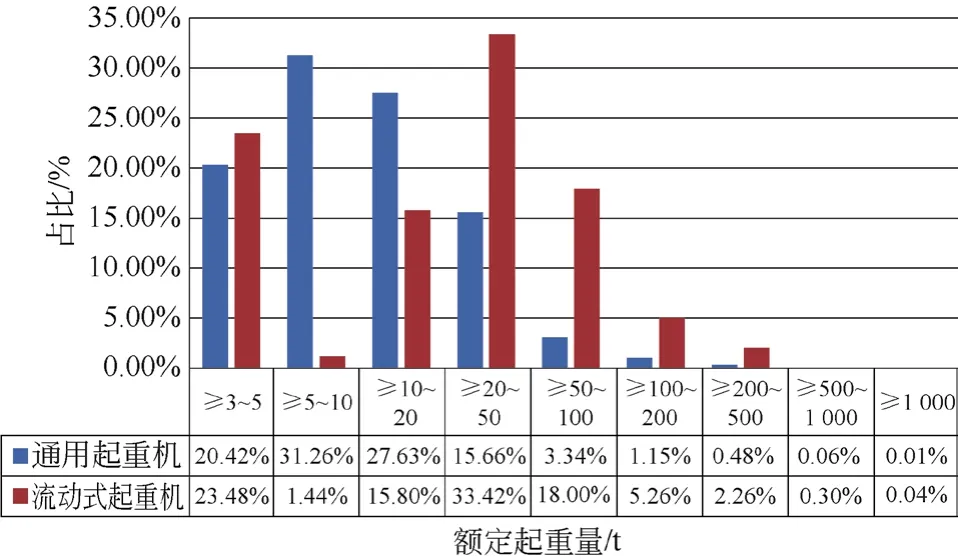

2020年通用起重机和流动式起重机按额定起重量分类占比情况如图17所示。比较图17所示的分类占比情况后发现,通用起重机和流动式起重机分类市场占比差异较大。如额定起重量≥5~20 t的通用起重机和流动式起重机产品数量分别占同类产品总量的约59%和17%,前者是后者的3倍多,而额定起重量≥20~500 t的通用起重机和流动式起重机产品数量分别占同类产品总量的21%和60%,反过来后者是前者的约3倍;此外,额定起重量≥5~10 t和≥50~100 t的2类产品占比差异最大,≥5~10 t的通用起重机产品市场占比是流动式起重机产品市场占比的约22倍,而≥50~100 t的通用起重机产品市场占比仅是流动式起重机产品市场占比的约五分之一。

图17 通用和流动式起重机按额定起重量分类对比

5 结语

日本近10 a物料搬运机械产品拥有量年均增长率仅有0.63%,市场总体处于基本稳定并略有微涨的状态,通用起重机、流动式起重机、电梯和吊篮4类产品拥有量分别占物料搬运机械拥有总量的49%、28%、15%和7%,该4类产品拥有量之和占物料搬运机械拥有总量的约99%。通用起重机拥有量2012年同比下降6.1%,2013年起连续8 a处于微增长状态,年均同比增长约0.66%,2020年通用起重机拥有总量为130 634台,比2011年的132 014台还少1 380台,市场主要满足替换需求,新增数量有限;流动式起重机和电梯近10 a总体处于增长状态,年均同比增长分别为1.44%和1.7%,2020年拥有量分别为78 031台和42 750台,该2类产品是支撑日本物料搬运机械行业市场微增长的主要动力。