基于人工智能的小微企业贷款模型

2023-03-13杨康王福胜张怡航郭凯利乔佳慧梁晓敏

杨康,王福胜,张怡航,郭凯利,乔佳慧,梁晓敏

基于人工智能的小微企业贷款模型

杨康,王福胜,张怡航,郭凯利,乔佳慧,梁晓敏

(太原师范学院 数学与统计学院,山西 晋中 030619)

小微企业对提高社会就业率,发展民营经济,促进经济内循环发展都具有十分重要作用,我国金融市场及社会信用体系建设尚不完善,小微企业普遍面临融资困难的问题,这一难题严重制约了小微企业的发展,构建符合我国国情的小微企业贷款策略是我国当前亟待研究的一项重要课题.采用人工智能中的神经网络技术,对小微企业贷款按风险程度进行分类,预测出该微小企业的信用等级,简化小微企业贷款业务传统流程.建立合理的数学模型,辅助银行得到对各行业的信贷策略,为银行贷款提供最优的决策方案.

小微企业;神经网络;风险分析;信贷策略;最优化模型

小微企业对于提高社会就业率,发展民营经济,促进经济内循环发展都具有十分重要的作用.然而,由于我国现阶段金融市场以及社会信用体系建设还不完善,加之小微企业经营难以监管的特点,小微企业普遍面临融资困难的局面,从而严重制约了小微企业的发展,特别是在新冠肺炎疫情的冲击下,抗风险能力较低的小微企业生存危机加剧.因此,构建符合我国国情的小微企业贷款策略是当前我国面临的一项重要课题.

由于小微企业规模相对较小,抵押资产相对单薄,因此银行通常依据信贷政策、企业的交易票据信息和上下游企业的影响力,向实力强、供求关系稳定的企业提供贷款,并可以对信誉评价高、信贷风险小的企业给予利率优惠.银行首先根据企业的综合实力、信誉评价对其信贷风险做出评估,然后依据市场环境、企业内部风险等因素来确定是否放贷、贷款额度高低、利率和期限等信贷策略[1-2].

本文利用人工智能中的BP神经网络模型帮助银行在给小微企业贷款前进行信用评级,简化对小微企业进行贷款业务的传统流程,提高收益,通过建立合理的数学模型,辅助银行得到对各行业的信贷策略,最终为银行贷款提供最优的决策方案.

1 BP神经网络模型与信誉评级

1.1 神经网络

神经元由树突、细胞体和轴突构成.神经元具有传递信息、处理信息和整合信息的能力,是神经系统的基本组成单位.

1.1.1神经元模型一个神经元是一个同时具有多输入与单一输出的信息处理系统;而神经网络则是一种由多个神经元之间的权重联系所组成的网络.尽管单一神经元只能完成简单的数据处理,但将多个神经元联结在一起,所产生网络的计算量就会大大增加.

相应的关系式为

1.1.2神经网络结构神经元与神经网络之间的关系类似于元素和整体之间的关系.在这里,主要讨论由多个神经元共同组成的单层神经网络.虽然单个神经元的结构极其简单,功能有限,但由大量神经元组成的网络系统所能实现的行为却是极其丰富的.

1.2 BP多层前馈网络

BP神经网络一般由3个神经元层次组成,即输入层、中间层(隐含层)和输出层,包括正向传播和反向传播2个过程.正向传播是指输入信息从输入层经隐含层逐层处理,并传向输出层,若在输出层不能得到期望输出,则通过反向传播将误差信号沿原来的联接道路返回.BP多层前馈网络已成为最重要的神经网络模型之一,主要原因是借助BP算法的多层前馈网络有3个重要的能力:

(1)非线性映射能力.在实际训练中,存在着大量需要存储的“输入输出”式的映射关系,BP多层前馈网络无需及早领会阐述这种映射关系的数学方程就可以做到这一点.

(2)泛化能力.当训练多层BP前馈网络后,利用非线性映射关系能将获取的样本信息保存映射到权重矩阵中.在下一训练阶段的任务环节中,当一个网络被要求输入一些它可能在训练阶段中不能被看到的非样本数据时,网络也能完成由一个输入空间到一个输出空间的正确映射.通常将这个能力称为多层前馈网络特性的泛化能力.

(3)容错能力.多层前馈网络的能力还在于,它允许在输入样本中出现较大误差,甚至个别错误.这是因为在拟合权重矩阵时,已经从大量样本中提取了统计特征.表明对精确规律的理解来自整个样本,单个样本中的误差甚至错误都不会影响权重矩阵的拟合.

1.3 基于神经网络的信誉评级

选取客户流失率、发生风险的概率、信誉评级、风险值、违约与否、各风险权重、年利率、贷款金额、交易失败的记录、收益值、指标权重和信贷风险权重作为信誉评级指标,其对应的变量符号见表1.

表1 符号说明

一般而言,神经网络的学习算法步骤为:

Step1初始化网络及学习参数,如设定网络初始权矩阵、学习因子等.

Step2提供训练模式,训练网络,直到满足学习要求.

Step3前向传播过程:对给定训练模式输入,计算网络的输出模式,并与期望模式比较,若有误差,则执行Step4;否则,返回Step 2.

Step4反向传播过程:计算同一层单元的误差,修正权值和阕值.返回Step2.

模型采用Matlab自带工具实现神经网络,选取14家企业数据对网络的性能进行测试和检验.一次检验结果见表2~3.

表2 第一级BP神经网络的检验结果

表3 第二级BP神经网络的检验结果

由表2~3可以看出,神经网络的预测虽然有一定的准确性,但性能并不是非常好,这是因为样本数据少,且多数指标与信誉相关性不是很强.未来如果要基于此模型进一步改进,应该收集更多的小微企业信誉评级和发票交易数据,以增强神经网络的性能[13].

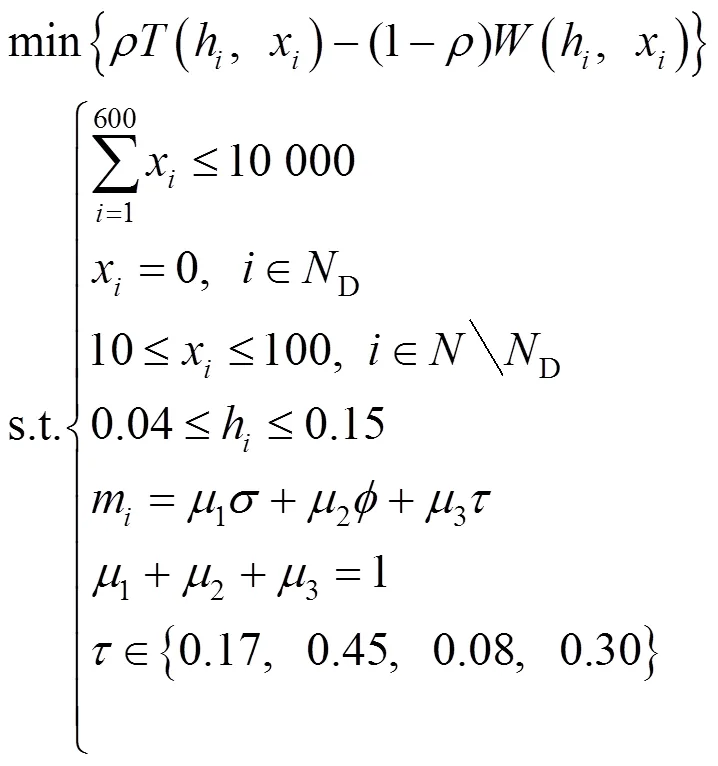

2 基于人工智能的小微企业贷款模型

根据所得数据,依据神经网络方法得出信誉评级,建立小微企业贷款模型,这里不考虑经营者本人的素质与资信,即不考虑企业经营者的从业经验、素质、资产实力和团队合作等因素,并且假设根据企业的毛利润可以估计出企业的经营发展状况[14].

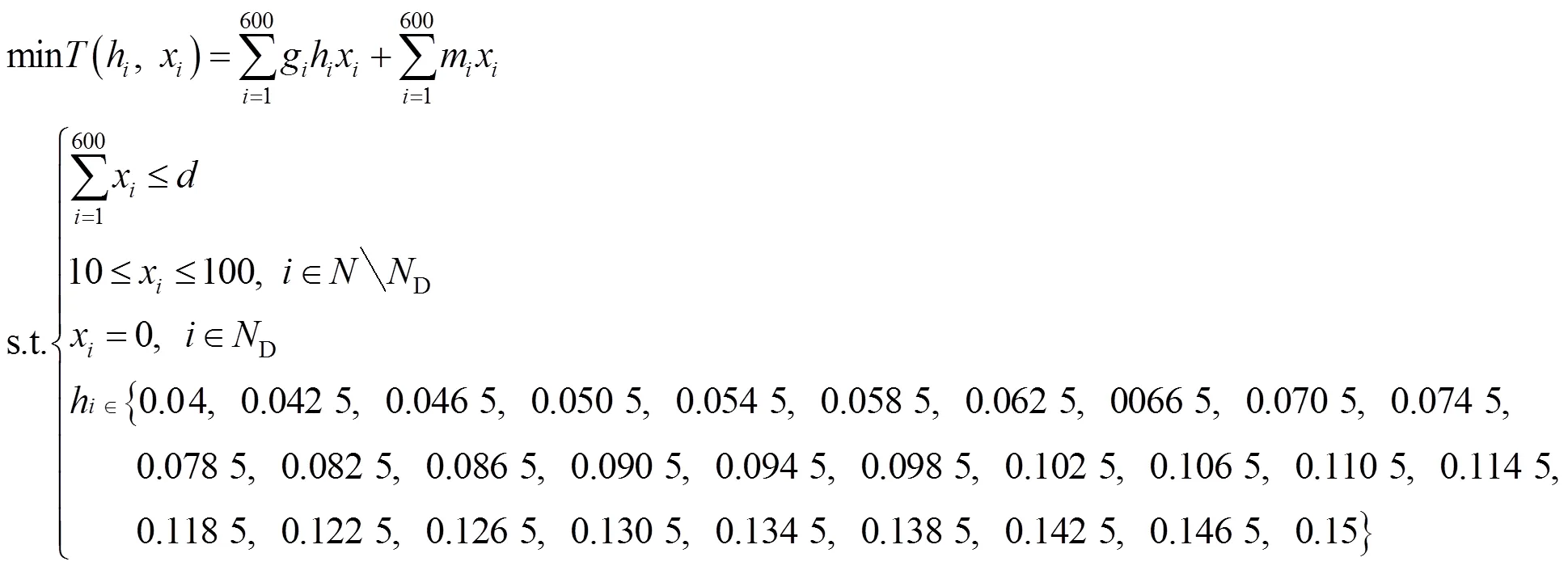

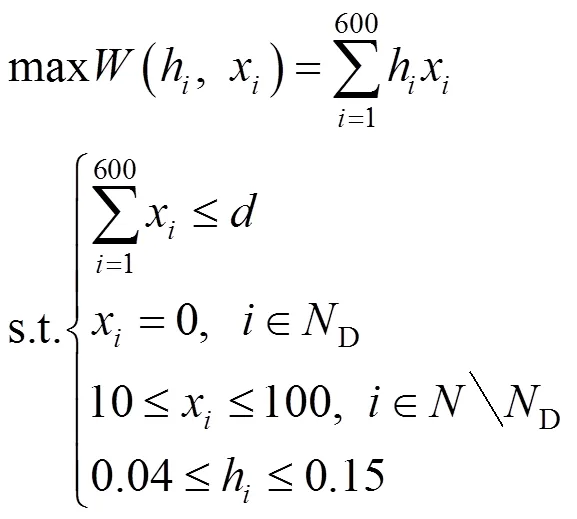

2.1 基于信誉评级的优化模型

依据神经网络方法得出信誉评级后,建立风险极小化模型为

建立信贷收益极大化模型

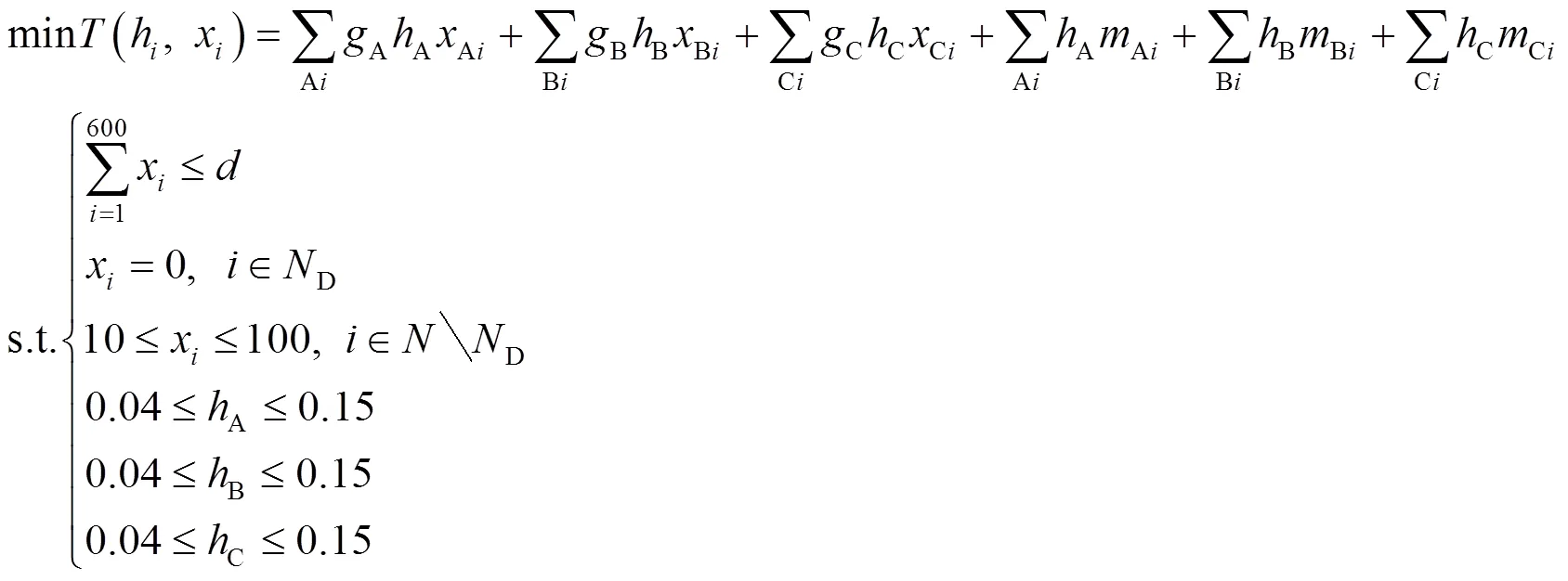

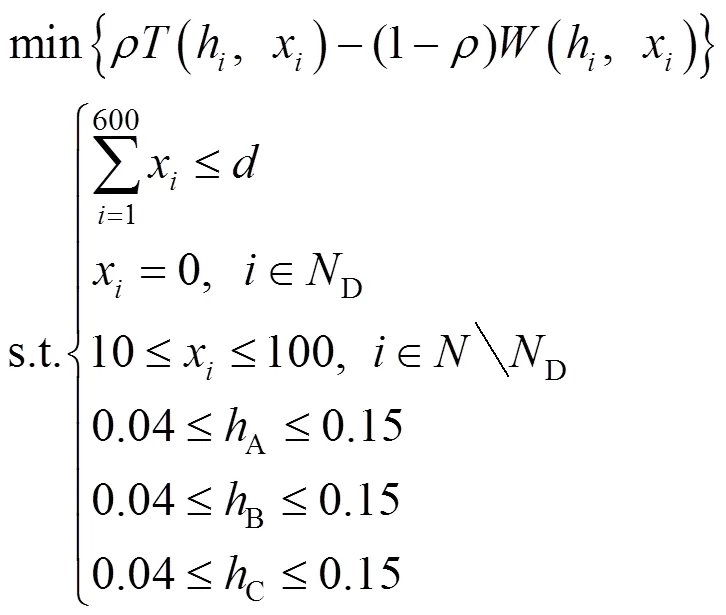

2.2 基于新指标评价体系的优化模型

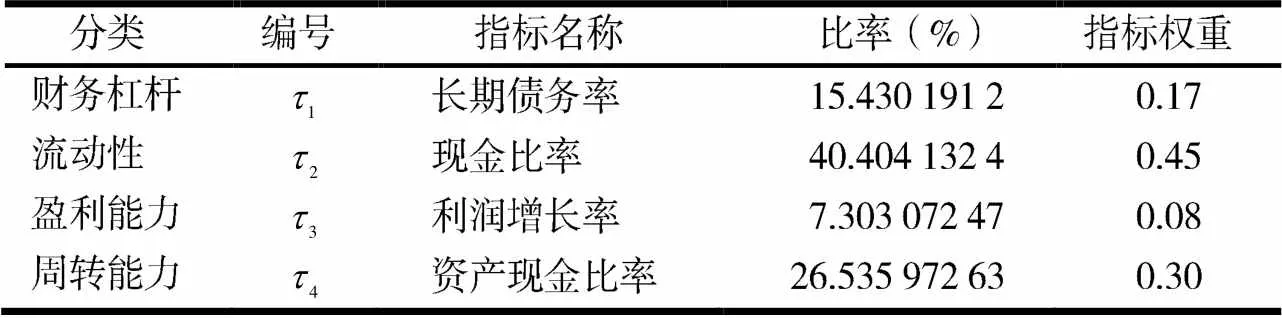

将信誉等级划分的指标评价体系大致确定为长期债务率、现金比率、利润增长率、资产现金比率4个统计量.其计算公式为[15]:长期债务率=(长期负债/总资产)×100%;现金比率=(现金/流动负债)×100%;利润增长率=[(当年利润-上一年利润)/上一年利润]×100%;资产现金比率=(流动资金/现金)×100%.

计算影响信誉评级的各因素的权重,结果见表4.

表4 影响信誉评级因素的权重

根据新建立的指标评价体系,修改模型(4)获得新的数学模型

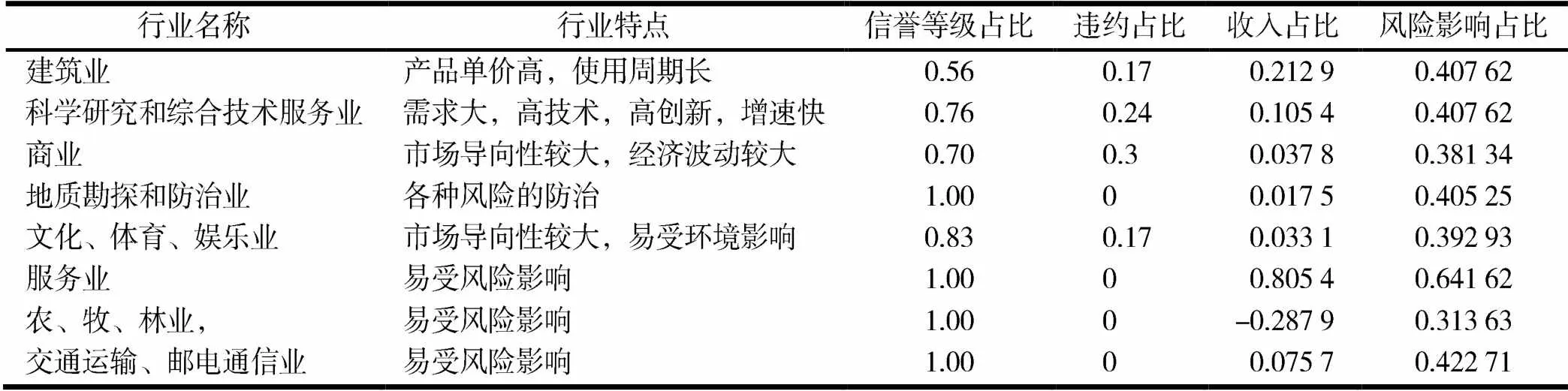

3 疫情影响下的行业贷款分析

由于每个行业的抗风险能力不同,且各行业各企业的负债率、现金流状况不同,每个企业所处的产业位置、所遭遇风险的打击程度也不同,有必要区分对待.通过分析,将相关企业分类划分,其标准为[16]:(1)划分建筑业的标准是专门从事土木工程、房屋建设和设备安装以及工程勘察设计的生产企业;(2)划分科学研究和综合技术服务业的标准是以技术和知识向社会提供服务的产业,服务手段多为技术和知识,服务对象是社会各行业;(3)划分商业的标准是指专门从事商品交换活动的营利性企业;(4)划分地质勘探与防治业的标准是指通过各种手段、方法对地质进行勘查的企业;(5)划分文化、体育、娱乐业的标准是指专门从事新闻出版业、广播、电视、电影、音像业、体育业和娱乐业的企业;(6)划分服务业的标准是指从事服务产品的生产部门和企业;(7)划分农、牧、林业的标准是指栽培农作物、培育保护森林、放牧的企业;(8)划分交通运输业、邮电通信业的标准是指专门办理信息传递业务的企业.

分析新冠疫情对各行业的影响[17],具体结果见表5(信誉等级占比=信誉等级为A,B,C的企业数之和与企业总数之比).

表5 对各行业的影响占比

如果使用权重模型(4)与新指标评价数学模型(8)的结果来描述所有小微企业的情况,所得结果不一定完全合理,毕竟各个行业间存在着巨大的差异.如建筑业和农、牧、林业,这2类企业的获利周期长,可能短短一两年都难以有较大的收入;而科学研究和综合技术服务业则恰恰相反,该类企业增速快,获利周期短,所以各行业的最优贷款利率及贷款额度都难以相同.

以建筑业中信誉评级为A级的企业为例,基于表5的分析,可得到函数关系

4 模型结果分析

通过模型(8)的计算求解,得到信贷风险等级为A,B,C级的企业年利率分别约为0.04,0.06,0.11;贷款比例依次为100%,90%,59%,这说明模型计算结果与实际情况吻合一致;留存企业数依次为70,18,23家.银行共需贷出资金9 968.54 万元,最大收益为601.30万元,最大收益率为6.03%.

模型结果进一步表明,企业信誉评级越高,该企业实力越强,规模越大,阻碍企业发展的因素越少,企业受到各种经济影响的可能性更低,受影响后的调整性更强.所以对于信誉评级为A的企业,可采取较高贷款额较低利率的方式,以吸引A级企业贷款;评级为B的企业,可采取中等程度贷款额中等利率的方式;评级为C的企业,需要进一步对其公司情况进行调查评估(包括但不限于公司运转情况、偿还债务能力、进销项发票数据等因素),结合实际情况,可采取较低贷款额适度高利率的贷款方式,运用少量多次原则,以免C级企业出现破产情况之后影响银行的收益.

[1] 崔璐.大数据在小微企业信用风险评估中的应用研究[D].济南:山东大学,2020.

[2] 姜涛.大数据背景下中小银行小微信贷发展研究[D].杭州:浙江大学,2018.

[3] 曾瑜民.探讨神经网络算法在人工智能识别中的应用[J].信息通信,2019(7):104-105.

[4] Bullock T H,Orkand R,Grinnell A.Introduction to Nervous System[M].San Francisco:WH Freeman,1977.

[5] 张庆,刘中儒,郭华.神经网络算法在人工智能识别中的应用研究[J].江苏通信,2019,35(1):63-65.

[6] 刘肖楠.神经网络在人工智能中的应用[J].信息技术与信息化,2015(1):135-136.

[7] 余少波,胡守仁.人工智能与神经网络[J].计算机科学,1990(2):64-68.

[8] 阎平凡,黄瑞旭.人工神经网络模型,分析与应用[M].合肥:安徽教育出版社,1993:27-29.

[9] 周凌翱.改进BP神经网络在模式识别中的应用及研究[D].南京:南京理工大学,2010.

[10] Garcia-Pedrajas N,Hervas-Martinez C,Munoz-Perez J.COVNET:a cooperative coevolutionary model for evolving artificial neural networks[J].IEEE Transaction on Neural Networks,2003,14(3):575-596.

[11] Yoon B,Holmes D J,Langholz G,et al.Efficient genetic algorithms for training layered feedforward neural networks[J].Information Sciences,1994,76(1/2):67-85.

[12] 王志勇,杨旭,吴嘉津.中小微企业信贷策略研究[J].数学建模与应用,2021,10(1):80-91.

[13] 乔碧荣.基于人工智能方法的贷款分类模型研究[D].北京:北京交通大学,2008.

[14] 唐丽艳,李卫平,景瑜.应用人工神经网络进行企业综合经济效益评估[J].管理工程学报,1996(2):14-17.

[15] 冯文芳.互联网金融背景下小微企业大数据征信体系建设探析[J].国际金融,2016(3):74-78.

[16] 梁钰.新冠肺炎疫情下小微企业融资支持举措效果评估及改进建议:基于湖南岳阳的调查[J].金融经济,2020(10):58-61.

[17] 朱武祥,张平,李鹏飞,等.疫情冲击下中小微企业困境与政策效率提升:基于两次全国问卷调查的分析[J].管理世界,2020(4):13-25.

The loan model of small and micro enterprises based on artificial intelligence

YANG Kang,WANG Fusheng,ZHANG Yihang,GUO Kaili,QIAO Jiahui,LIANG Xiaomin

(School of Mathematics and Statistics,Taiyuan Normal University,Jinzhong 030619,China)

Small and micro enterprises play an important role in improving the social employment rate,developing the private economy and promoting the development of economic internal circulation.The construction of China's financial market and social credit system are still not perfect,small and micro enterprises generally face financing difficulties,this problem seriously restricts the development of small and micro enterprises.At present,it is an urgent issue to construct the loan strategy of small and micro enterprises that are suitable for the situation of China.The neural network technology in artificial intelligence is used to classify small and micro enterprise loans according to the degree of risk,predict the credit rating of the small and micro enterprise,simplify the traditional process of small and micro enterprise loan business.A reasonable mathematical model is established to assist banks to get credit strategies for various industries,and provide the optimal decision scheme for bank loan.

small and micro enterprise;neural network;risk analysis;credit strategy;optimization model

1007-9831(2023)01-0024-07

O29

A

10.3969/j.issn.1007-9831.2023.01.006

2022-04-02

山西省高等学校大学生创新创业训练计划项目(重点);太原师范学院教学改革重点项目(JGLX2105);太原师范学院大学生创新创业训练重点项目(CXCY2108);山西省高等学校教学改革创新项目(J2021552);山西省研究生优质课程建设项目(2021YJJG276);山西省基础研究计划(自由探索类)面上项目(202103021224303)

杨康(2001-),男,山西运城人,在读本科生.E-mail:1044318251@qq.com

王福胜(1964-),男,山东威海人,教授,博士,从事最优化理论与方法及其应用研究.E-mail:fswang2005@163.com