上市公司监管问询方式创新的影响研究

——来自股票市场反应的证据

2023-03-08陈邑早黄诗华白智奇

陈邑早,黄诗华,白智奇

(1.山东财经大学 会计学院,山东 济南 250014;2.东北财经大学 会计学院,辽宁 大连 116025;3.上海证券交易所 会计监管部,上海 200120)

一、引言

为贯彻以信息披露为中心的监管理念,强化市场主体的信息披露责任,我国证券交易所认真落实“放松管制、加强监管”的要求,大力推行信息披露直通车,将监管重心向事中事后转移。作为事中事后监管的主要手段之一,信息披露问询函能否发挥监管成效,对于监管转型的成功至关重要。上市公司信息披露实则是被监管者与监管者以及市场之间的博弈,监管者通过问询监管方式,一方面,消耗的成本较小,可以避免因为惩戒成本过大而导致“违背规则却不惩戒”的博弈均衡结果;另一方面,通过监管问询的方式能够较为快速增加上市公司的信息披露内容,及时向市场传递信息,通过信号传递缓解市场的信息不对称,增强市场的有效性。

不过,在现行制度要求下,上市公司对监管问询函的披露分为收函公告和回函公告两个阶段,即当上市公司收函时对交易所提出的问题进行披露,而在回函时再将公司对有关问题的答复进行披露。理论上,这种披露方式将同一事件的完整性信息切割成了“问题”与“答案”两个部分,并且割裂了市场接收到“问题”和“答案”的时间节点,从而易因信息不对称而导致市场对于监管问询产生“过度”反应。为缓解上述影响,上海证券交易所2020 年对上市公司年报监管进行创新,由以往全部采用问询函的方式转换为监管问询函和监管工作函并行的监管模式。监管工作函的披露机制不同于问询函,公司无须在收函时即进行对外披露,而是可以在公司回函时一同对外披露,旨在以此减少从收函到回函的时间周期内因信息不对称而导致的股价波动。此种工作函的披露模式也与科创板注册制下审核问询函一致,将问题与回复一同披露,是注册制下前端上市审核与后端持续监管一致性的体现。与此同时,这一变化也为我们探讨不同监管问询方式对市场的影响差异提供了契机。

基于此,本文利用现有沪深证券交易所官网公布的问询函数据以及手工搜集的工作函数据,采用事件研究法,通过估计财务报告问询函、工作函公告事件附近的短期市场反应,进而考察上市公司年报监管问询方式创新对市场的影响。本文的主要贡献表现在:(1)与过往研究集中关注于监管问询函经济后果的文献不同,本文利用2020 年上交所监管模式创新这一准自然实验,从监管工作函角度比较分析了工作函与问询函的市场反应差异,丰富了资本市场非处罚性监管研究的学术文献。(2)本文的结论也具有很强的政策意义。本文基于股票市场反应的证据发现,监管工作函能够有效缓解由于市场信息不对称所导致的股价波动。这正面支持了上交所2020 年实施的监管模式创新,也为后续相关政策的调整提供了可借鉴的经验依据。此外,本文的研究结论还能够加深政策制定者对资本市场监管政策经济后果的认识。

二、制度背景、文献回顾与研究假设

(一)制度背景

非处罚性监管是我国监管机构的多样化监管手段之一,其中,最具代表性的便是由沪深证券交易所近年来施行的监管问询制度。我国的监管问询制度起源于2006 年中国证监会发布的《上市公司信息披露管理办法》,该办法明确强化了证券交易所对上市公司信息披露问题的监管职责。监管问询制度具体是指,交易所通过发放问询函的形式,对发现上市公司信息披露过程中存在的问题进行提问,并限期要求上市公司做出答复的监管制度。在现行阶段下,上市公司对监管问询函的披露分为收函公告和回函公告两个阶段,即当上市公司收函时即对交易所提出的问题进行披露,而在回函时再将公司对有关问题的答复进行披露。2020 年,上海证券交易所对上市公司年报监管进行创新,由以往全部采用问询函的方式转换为监管问询函和监管工作函并行的监管模式。监管工作函的披露机制不同于问询函,公司无须在收函时即进行对外披露,而是可以在公司回函时一同披露。这一监管问询方式的变革也为本文探讨不同监管披露机制对市场的影响提供了适宜的准自然实验场所。

(二)文献回顾

已有研究发现,监管问询函披露具有显著的信息效应。具体而言,Johnston 和Petacchi[1]采用2004—2006年美国SEC 问询函数据,发现SEC 问询函披露具有市场信息效应,表现为当问询函的问题得到修正后,股票买卖差价中的逆向选择行为减少和盈余反应系数上升。在此基础上,Duro 等[2]基于美国SEC 问询函披露政策变化前后的研究发现,SEC 的问询信息披露后,资本市场对公司季度盈余释放的反应增加,并且在问询审查期间部分公司出现了更强的反应,平均持续两年,这项研究表明管制活动的披露能够加强公共执法力度。关于我国监管问询函披露的研究,陈运森等[3]发现,中国资本市场的监管问询信息披露同样具有显著的信息含量,表现为市场对问询函收函公告产生显著的负面反应,对问询函回函公告产生显著的正面反应。与此同时,郭飞和周泳彤[4]的证据也同样支撑了年报问询函的信息效应假说。

另外,还有一批文献沿着监管问询函的治理效应展开研究。市场反应方面,包括股价崩盘风险[5]、股价同步性[6]等。信息披露方面,包括公允价值计量[7]、盈余管理[8]、业绩预告[9]、年报可读性[10]等。并购行为方面,包括并购风险[11]与并购绩效[12]等。内部控制方面,包括内部控制质量[13]、内部控制意见购买[14]等。审计行为方面,包括审计定价[15]、审计质量[16-17]、关键审计事项判断[18]等。此外,还有部分文献分别从分析师预测[19]、企业避税[20]、债权人定价[21]、企业风险承担[22]等角度研究了监管问询函的经济后果。

通过上述回顾可见,尚未发现有文献对2020 年上交所的监管问询方式创新展开理论探讨,也未有研究对工作函与问询函之间的关系及其市场反应差异提供经验证据。基于此,本文尝试在此方面进行拓展。

(三)理论分析与研究假设

在我国现行的制度背景下,财务报告问询函对市场的影响分为两个阶段:第一阶段是当公司收到财务报告问询函时需要向市场披露问询函的收函公告,即将监管机构问询的相关问题向市场公布,实际上相当于向市场释放了“坏消息”;第二阶段是当公司回复财务报告问询函时需要向市场披露问询函的回函公告,即将监管问询的相关答案向市场公布,实际上相当于向市场又释放了一次“好消息”。陈运森等[3]的证据支持了上述机制,他们发现,市场对于问询函收函公告的市场反应显著为负,而对于回函公告的市场反应却显著为正。但这一经验结果也反映出了现行财务报告问询函披露方式的一大不足,即割裂了市场接收到“问题”和“答案”的时间节点,信息的不完整、不对称使得市场对于同一类事件的反应被“放大”。这具体表现在,当处于问询函收函公告时,市场单方面只了解“问题”而不清楚“答案”,这使得市场会持续性的产生负面反应,而这一负面反应又在市场接收到相关“答案”时产生正向回调。因此,这种信息不对称会使得市场对于财务报告问询函产生“过度”反应,由此对企业的市场价值产生非必要的影响。

2020 年上海证券交易所进行监管问询方式创新,实施了新的财务报告工作函机制。相对于财务报告问询函,财务报告工作函的核心区别在于,仅要求公司在回函的同时披露工作函内容。在制度安排上,与科创板注册制下审核问询函一致,是注册制下前端上市审核与后端持续监管一致性的体现。与此同时,这一变化也为我们探讨不同监管问询方式对市场的影响差异提供了契机。理论上,财务报告问询函的收函和回函公告将同一事件的完整性信息切割成了“问题/坏消息”与“答案/好消息”两个部分,这使得市场在第一阶段接触到收函公告内容时是对不完整信息做出的反应,加大了投资者与企业之间的信息不对称程度,使得市场对于企业的负面反应被“放大”。相对于问询函,工作函的披露方式缩短了市场接收到“问题”与“答案”的时间间隔,使得市场在第一时间接受的是一个包含“问题+答案”的完整性信息,缓解了投资者与企业之间的信息不对称程度,这使得市场对于企业所产生的负面反应更小。基于上述分析,本文提出如下研究假设。

H1:相对于问询函收函公告,市场对于工作函回函公告日附近的负面反应程度更小。

三、研究设计与方法

(一)研究样本与数据来源

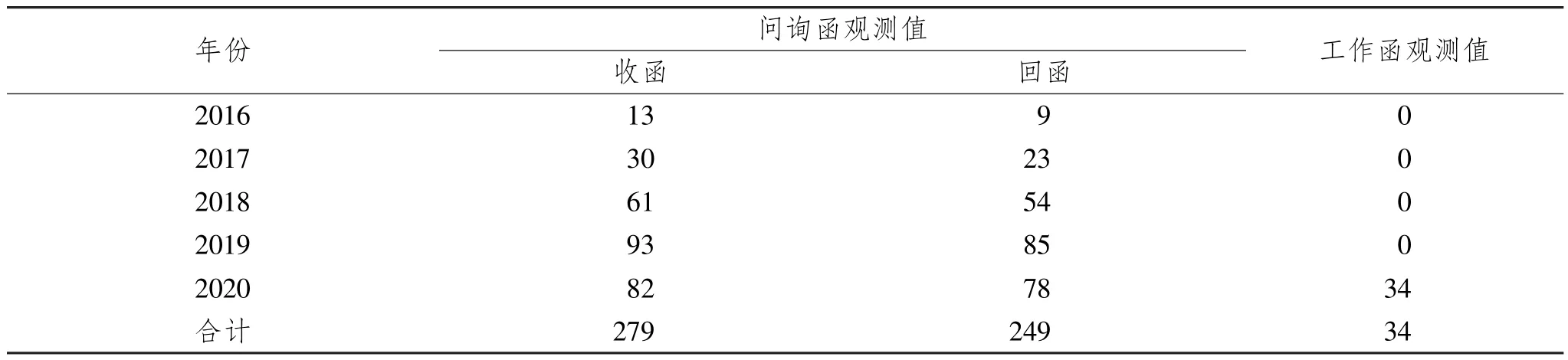

本文以2016—2020 年A 股收函上市公司作为初始研究样本。在此基础上,本文进行如下筛选:(1)由于盈余公告后一段时间内的累计超额回报率会出现漂移[23],当本次公告前30 天内有其他问询函收、回函公告时,其股价延迟反应可能会干扰本次公告的市场反应,故剔除了公告日前30 天内公告过其他问询函收、回函公告的观测值;(2)剔除了事件后没有开盘的观测值。经过上述筛选后的研究样本分布如表1 所示,包含279个问询函收函公告样本、249 个回函公告样本,以及34 个工作函公告样本。

表1 研究样本分布

基于实证分析的需要,在上述样本基础上,本文还剔除了所属行业为金融业的4 个观测样本以及控制变量存在缺失的1 个观测样本。最终,本文获得可用于实证分析的问询函收函观测值为277 个,问询函回函观测值为247 个,工作函观测值为31 个。因此,在进行假设检验的基准回归部分,样本量总计为308 个(277+31)。本文的研究数据来源于WIND 数据库、CSMAR 数据库、上海证券交易所和深圳证券交易所官方网站。

(二)研究设计

本文采用事件研究法,通过估算财务报告问询函、工作函公告日附近的短期市场反应,以考察不同监管问询方式对市场的影响差异。参考陈运森等[3],本文设计了如下回归模型,如式(1)所示:

式(1)的被解释变量Car1 为问询函与工作函公告的市场反应,采用[0,+1]窗口期的累计回报率进行衡量。本文采用市场模型进行事件研究,市场模型是将某一证券收益与市场证券组合收益相联系的统计模型,它去除了与市场组合收益变化相关的收益部分,减少了非正常收益的方差,从而能够增强检测事件效应的能力。为了方便说明股票收益率的市场模型,将事件研究法中各种期间的时间定义如图1 所示。事件发生或公布后股票收益率受到事件影响的期间为t3至t4,称为“事件窗口期”,共计W期(W=t4-t3+1),具体方法如下:

首先通过最小二乘法(OLS)建立股票收益率的回归模型,在使用日数据与市场模型的事件研究中,市场模型参数通过事件发生前180 天的数据进行估计,再运用所估计出的参数与事件窗对应的数据计算Rit的估计值。如式(2)所示:

其中,Rit表示股票i在第t日的收益率,Rmt表示第t日的市场收益率,其中αi和βi为待估参数,εit为误差项。股票异常收益率ARiE,如式(3)所示:

在计算每一个样本股票的ARiE之后,需要对所有样本股票的非正常收益率进行平均,称为平均非正常收益率(又称平均超额回报)(AAR),如式(4)所示。其中AARiE表示在事件窗口期中,所有样本公司的非正常收益率求平均值后所得的平均非正常收益率。

在此基础上,根据式(5)计算出研究窗口期的“累计平均非正常收益率”(又称累计超额回报)(CAR)。其中,CAR(τ1,τ2)为事件窗口期τ1到τ2的累计平均非正常收益率,即τ1到τ2的平均非正常收益率相加。

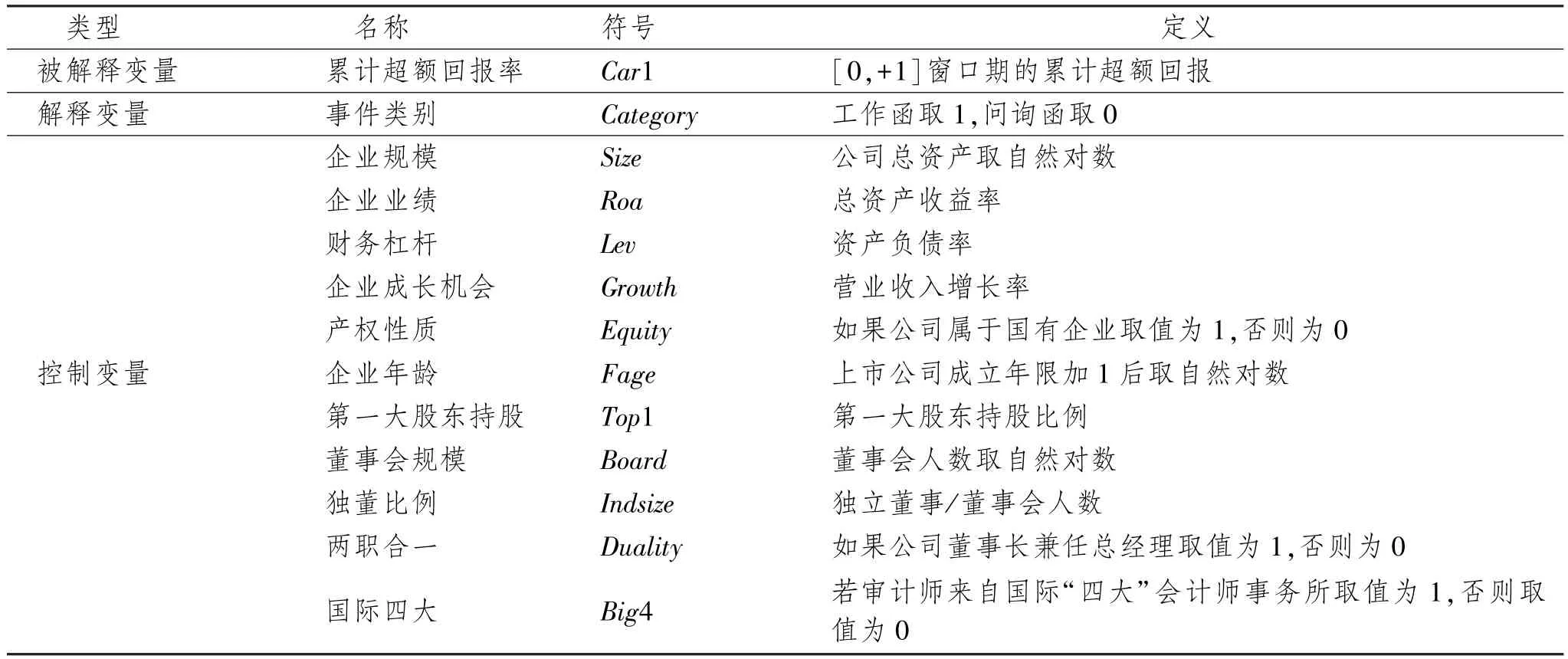

此外,模型(1)中的Category为解释变量,事件发生的公告类别为工作函取1,为问询函取0。∑Control为控制变量,分别包含企业规模(Size)、企业业绩(Roa)、财务杠杆(Lev)、企业成长机会(Growth)、产权性质(Equity)、企业年龄(Fage)、第一大股东持股(Top1)、董事会规模(Board)、独董比例(Indsize)、两职合一(Duality)、国际四大(Big4)。此外,我们也控制了年度(Year)和行业层面(Ind)的固定效应。回归中的控制变量都是采用t-1 期值。具体变量定义如表2 所示。本文关心的是上述模型(1)的系数β1,若β1>0 则表示相对于问询函收函公告,市场对于工作函回函公告日附近的累计负面反应程度更小。

表2 变量定义

四、实证结果与分析

(一)描述性统计

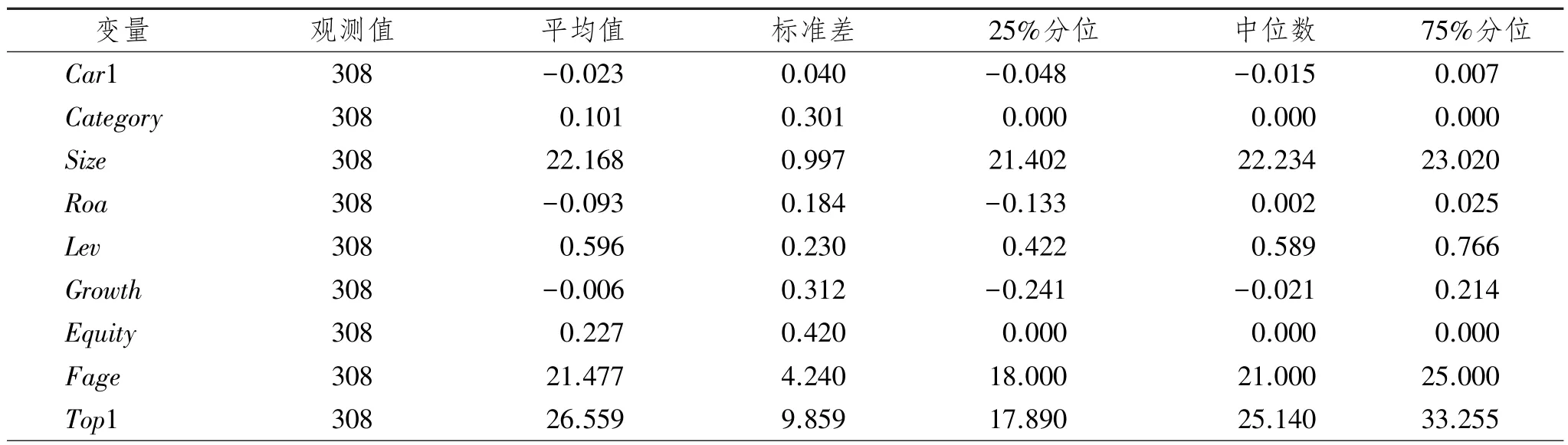

表3 报告了本文主要变量的描述性统计结果。为防止异常值的影响,我们对所有连续型变量进行了上下1%的缩尾处理。Car1 的平均值为-0.023,这说明,平均而言,企业在进行监管问询公告后的[0,+1]期间会产生-2.3%的累计超额回报。Category的平均值为0.101,这说明工作函样本占全部样本总量的10.1%。Equity的平均值为0.227,这说明国有企业样本占总样本量的22.7%。此外,其他控制变量的描述性统计情况与企业现实基本吻合。

表3 变量描述性统计

续表3

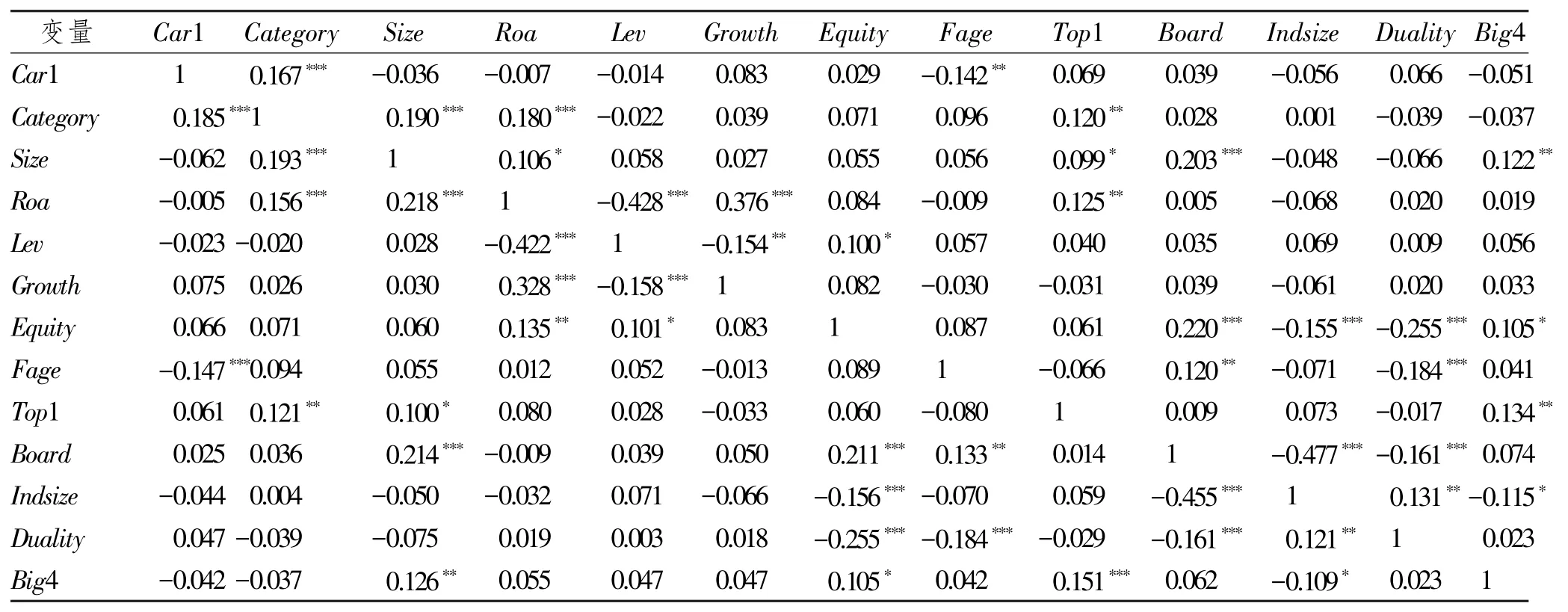

(二)相关性分析

表4 报告了本文主要变量的相关性分析结果,其中,左下角报告为Pearson 相关性系数,右上角报告为Spearman 相关性系数。可见,Car1 与Category在1%的水平上显著正相关,,与理论预期一致,这为本文的研究假设提供了初步证据。此外,从表4 中还可以看出,本文主要变量间的相关性系数均小于0.5,表明研究不存在严重的多重共线性问题。

表4 变量相关性分析

(三)市场反应分析

1.财务报告问询函与工作函公告日附近的市场反应走势

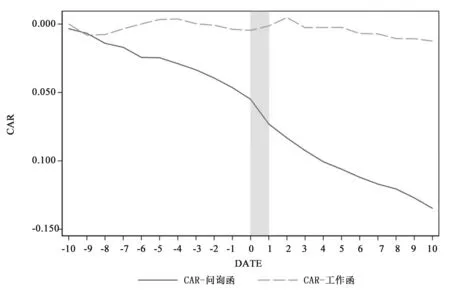

图1 列示了窗口期[-10,+10]问询函公告日①这里所指的问询函事件日,即问询函收函的公告发布时间。与工作函公告日附近的累计超额回报走势图。从走势图可以看出,财务报告问询函在收函公告日之前就呈现逐步下降的趋势,这说明“坏消息”在公告日之前就通过其他途径发生外泄导致企业的累计超额回报出现下降;相反,财务报告工作函在公告之前并未引起明显的市场波动。进一步,在公告日之后,问询函在[0,1]窗口期的累计超额回报出现了明显的下跌走势,这说明“坏消息”被进一步地释放到市场当中,从而引起企业股价的下跌;相反,工作函在[0,1]窗口期的累计超额回报不仅未出现下跌,反而呈现轻微上扬,这与我们的理论预期相吻合。相对于问询函收函公告的“坏消息”属性,工作函回函公告是一个包含“问题+答案”的完整性信息,总体而言是近似“中性的”。并且,由于工作函回函的信息披露能够在一定程度上提高企业的信息透明度,因此,这使得工作函在[0,1]窗口期的累计超额回报出现上扬。此外,在后续窗口期,问询函的累计超额回报仍呈现下降趋势,而工作函并未出现明显的市场波动。总体而言,通过图1 可以直观地看出,相对于问询函,工作函的信息披露方式可以引起更低的市场反应波动。

图1 窗口期[-10,+10]问询函与工作函公告日附近的累计超额回报

2.财务报告问询函与工作函公告日附近的市场反应检验

在此基础上,本文进一步对样本公司在问询函收函公告和工作函回函公告日前后[-10,+10]窗口期内的平均超额回报(AAR)和累计超额回报率(CAR)进行T 检验。检验结果如表5 所示,可见,不论是平均超额回报(AAR)还是累计超额回报率(CAR),问询函公告日前后[-10,+10]窗口期内几乎均显著为负,相反,工作函公告日前后[-10,+10]窗口期的回报率整体呈现正负交替,且绝大多数数值在统计上不显著异于零,这进一步支持了本文的研究假设。

表5 窗口期[-10,+10]的AAR、CAR 及T检验结果

续表5

(四)多元回归分析

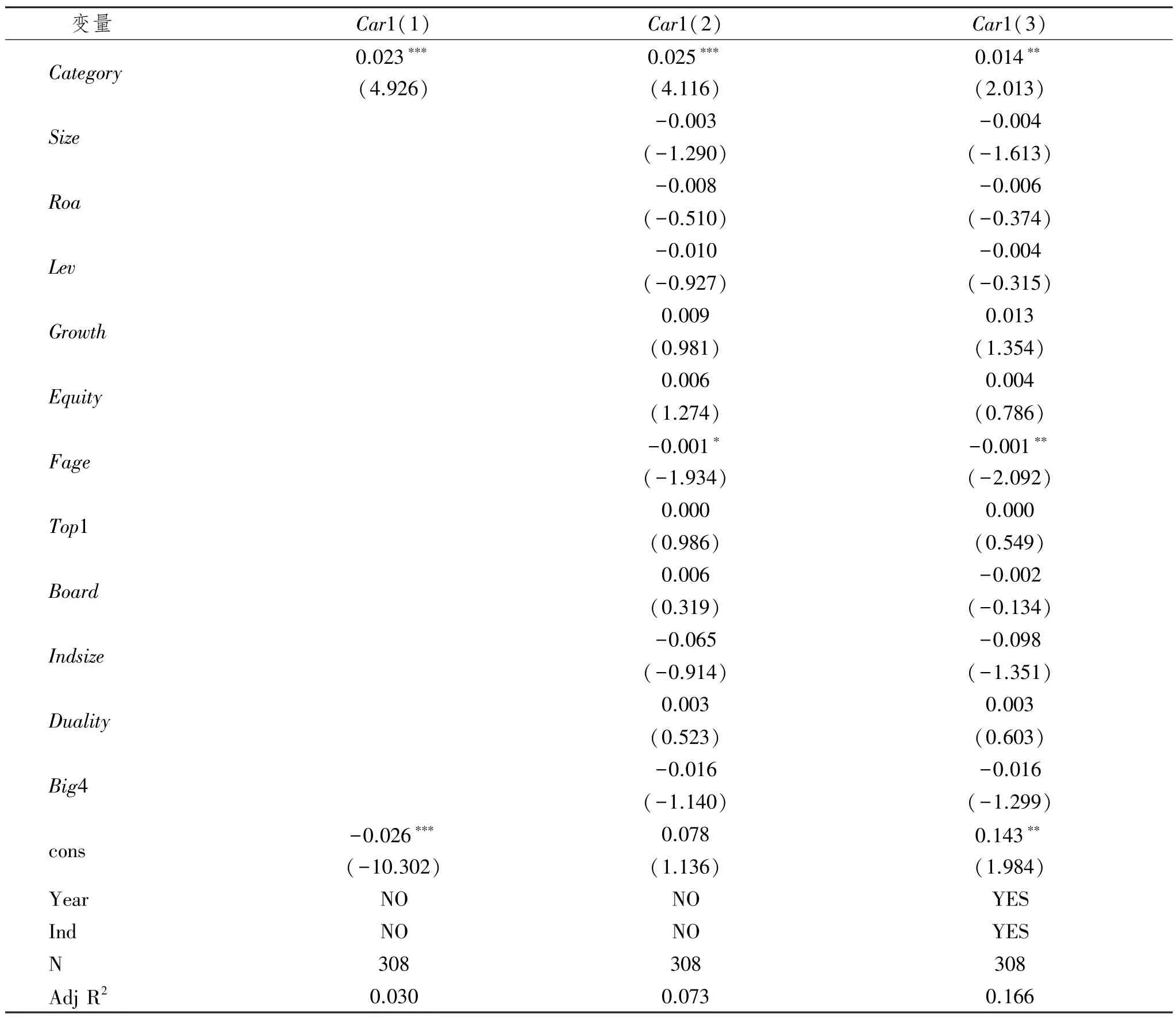

表6 列示了模型(1)的多元线性回归结果,共包含3 列:首先,第(1)列的回归未加入任何控制变量,结果显示,Category的回归系数显著为正;其次,第(2)列加入了公司层面的控制变量,Category的结果依然不变;最后,第(3)列进一步控制了年度固定效应和行业固定效应,结果显示,Category的回归系数为0.014 且依然在5%的水平上显著为正。这说明,相对于问询函收函公告,市场对于工作函回函公告日附近的累计负面反应程度更低,这验证了本文的研究假设。

表6 多元回归分析

五、进一步研究

(一)监管工作函与问询函的累计市场反应比较

前景理论(Prospect Theory)指出,行为人对待损失比对收益更敏感,在损失厌恶心理的作用下,个体的损失效用大于等量的收益效用[24]。具体到本文,财务报告问询函的收函和回函公告将信息切割成了“坏消息”与“好消息”两个部分,而工作函的回函公告相当于一个囊括“坏消息+好消息”的近似中性信息的集合,“坏消息”对投资者而言即相当于损失,“好消息”对投资者而言则相当于收益。理论上,如果市场是近乎理性的,那么在保证其他条件不变的情况下,将“坏消息+好消息”在同一时点一同披露与临近时点分开披露所产生的累积市场反应是近乎一致的,即分开披露的“坏消息”释放与“好消息”回调的最终市场反应程度与一同披露的市场反应程度不存在显著差异。相反,若市场是非理性的,当我们选择将“好消息”与“坏消息”分开披露时,在损失厌恶心理的作用下,投资者对于“坏消息”的负面反应会被放大,而对“好消息”的正面反应会得到减缓,这会导致问询函收、回公告日附近的累计市场反应之和较工作函而言负面程度更大。基于上述分析,研究可能会存在如下两种情形:第一,若市场是近乎理性的,相对于问询函收、回函公告日附件的累计市场反应之和,市场对于工作函回函公告日附近的累计市场反应不存在显著差异。第二,若市场是非理性的,相对于问询函收、回函公告日附件的累计市场反应之和,市场对于工作函回函公告日附近的累计市场负面反应程度更小。

为检验上述问题,本文进一步设计了如下回归模型:

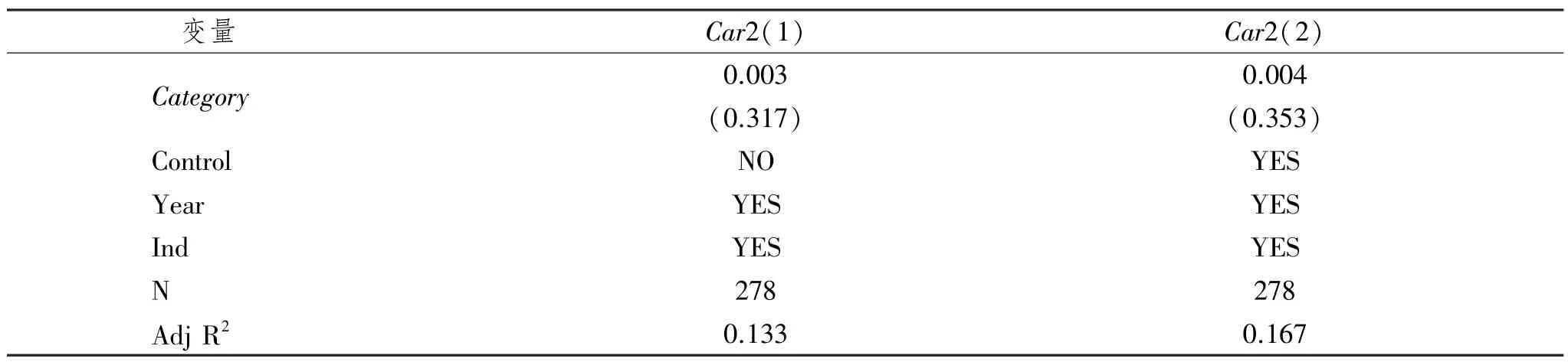

式(6)是在式(1)的基础上,对被解释变量重新度量,Car2 为问询函收、回函公告日附近的累计市场反应之和,即问询函收函下一交易日Car与回函下一交易日Car之和。该部分的研究样本总计为278 个,分别包含247 个问询函样本和31 个工作函样本。表7 列示了式(6)的回归结果,共包含2 列:第(1)列的回归只控制了年度固定效应和行业固定效应,结果显示,Category的回归系数为正,但不显著;第(2)列的回归进一步加入了公司层面的控制变量,结果显示,Category的结果依然不显著。这表明,相对于问询函收、回函公告日附件的累计市场反应之和,市场对于工作函回函公告日附近的累计市场反应不存在显著差异。这意味着,将“问题+答案”在同一时点一同披露与临近时点分开披露所产生的累积市场反应是近乎一致的。只不过,监管问询函的披露方式使得累计市场反应被划分成“负面反应”与“正向回调”两个阶段。从这一角度而言,这同样代表,相对于监管问询函的信息披露方式,监管工作函的披露方式降低了股价的市场波动。

表7 监管工作函与问询函的累计市场反应比较

(二)2020 年监管工作函是否加大了问询函的市场反应

在这一部分,本文拟进一步考察工作函监管方式创新是否可能对问询函监管的市场反应产生影响,尤其是,我们担心在监管工作函的参照效应下,相比于以往年度,2020 年的问询函市场反应是否会被放大? 理论上,由于上海证券交易所在2020 年实施了工作函监管方式创新,因此,为回答上述问题,我们可以直接比较2020 年以前与2020 年度上海证券交易所问询函的市场反应在统计上是否存在显著差异。不过,这一检验方式的不足之处在于,实证结果难以排除2020 年全球新冠疫情的影响。为克服这一问题,我们选择以深圳证券交易的问询函样本作为对照组①由于深圳证券交易所2020 年并未实施工作函监管方式创新,因此其问询函样本并未受到影响或受到的影响较低。,采用双重差分模型来加以处理,进而有效控制新冠疫情对本部分研究结论的干扰。具体而言,本部分的实证模型设计如式(7)所示:

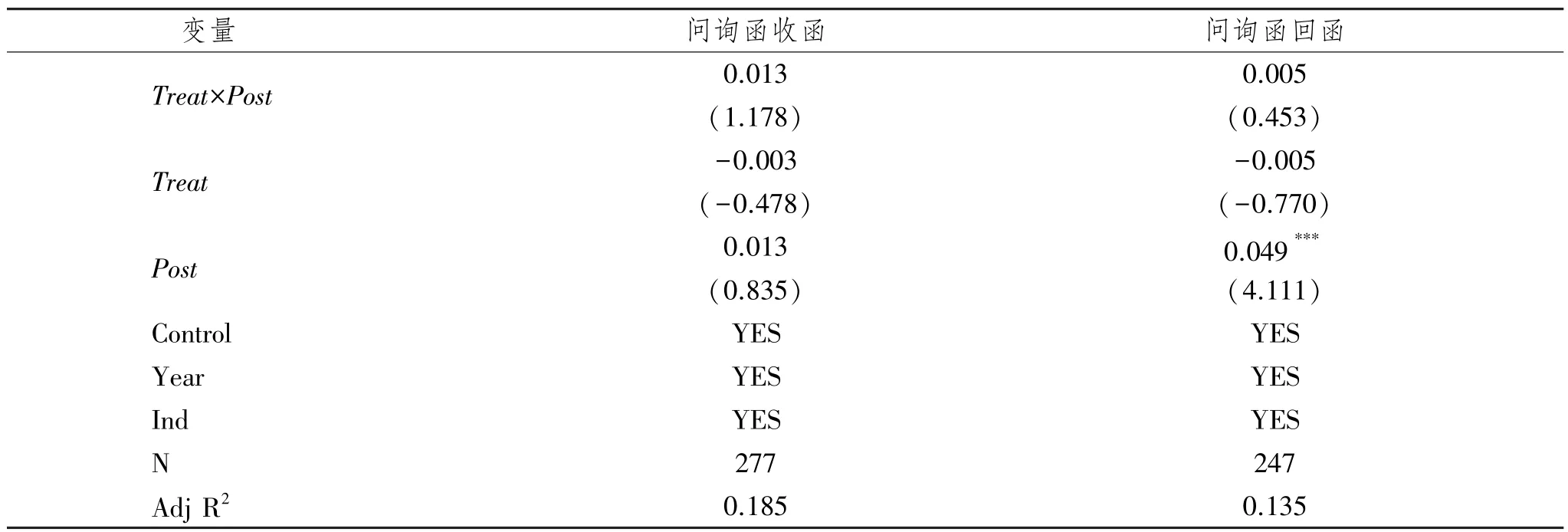

我们在式(7)中放入虚拟变量Treat、Post以及交乘项Treat×Post。由于上海证券交易所2020 年实施了监管方式创新,因此将上海证券交易所的问询函样本设定为实验组,深圳证券交易所的问询函样本设定为控制组,即如果市场类型为上海证券交易所,则Treat取1,否则为0。此外,如果时间在2020 年则Post取1,否则为0,其余控制变量与前述一致。实证结果如表8 所示,共包含2 列:第1 列列示了问询函收函公告日附近的市场反应,该部分的问询函收函样本总计为277 个,分别包含100 个上交所的观测值和177 个深交所的观测值;第2 列列示了问询函回函公告日附近的市场反应,该部分的问询函回函样本总计为247 个,分别包含100个上交所的观测值和147 个深交所的观测值。由表8 可见,变量Treat×Post的回归系数均不显著,这意味着工作函监管方式创新并未加剧问询函收、回函公告日附近的市场反应。

表8 2020年监管工作函是否加大了问询函的市场反应分析

六、稳健性测试

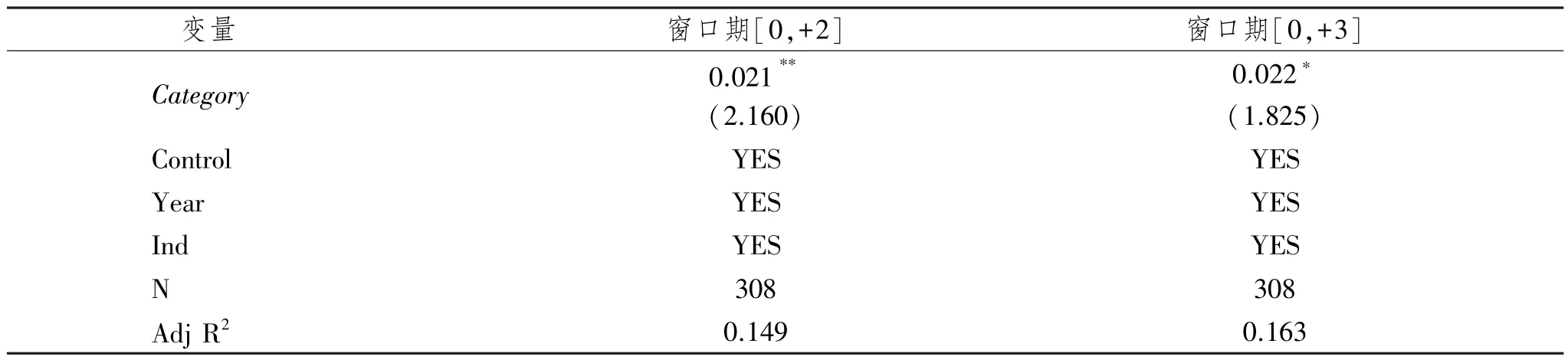

为避免相关研究结论仅存在于短期窗口内,本文在稳健性测试中更换了累计超额回报计算的窗口期,在[0,+1]的基础上重新定义了两个窗口期,包括[0,+2]和[0,+3]。理论上,如果本文所观察到的股价变化是非常短期的行为,3 个交易日内投资者有充足的时间反向操作,使得股价反转。当拉长窗口期之后,本文仍然能够观察到结果,则说明股价的变化并不是一个非常短期的行为。同时,需要说明的是,本文没有将窗口期拉得太长,因为影响股价的因素较多,远离事件日的窗口期容易受到其他事件的干扰,从而导致超额回报的误差较大。表9 列示了变更计算窗口期后的实证结果,可见,当本文将窗口期拉长之后,研究结论依然保持不变,这进一步支持了本文的研究假设。

表9 变更超额回报计算窗口期

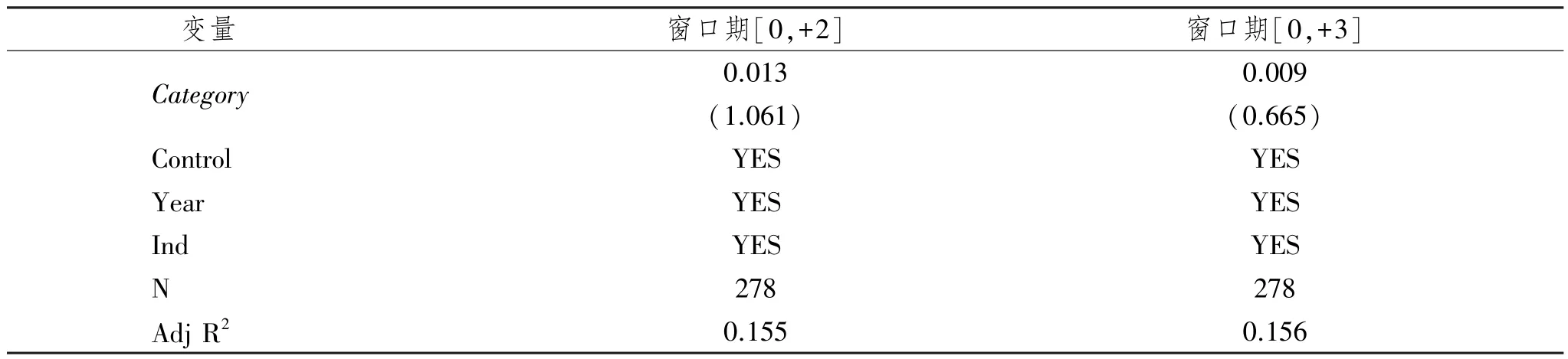

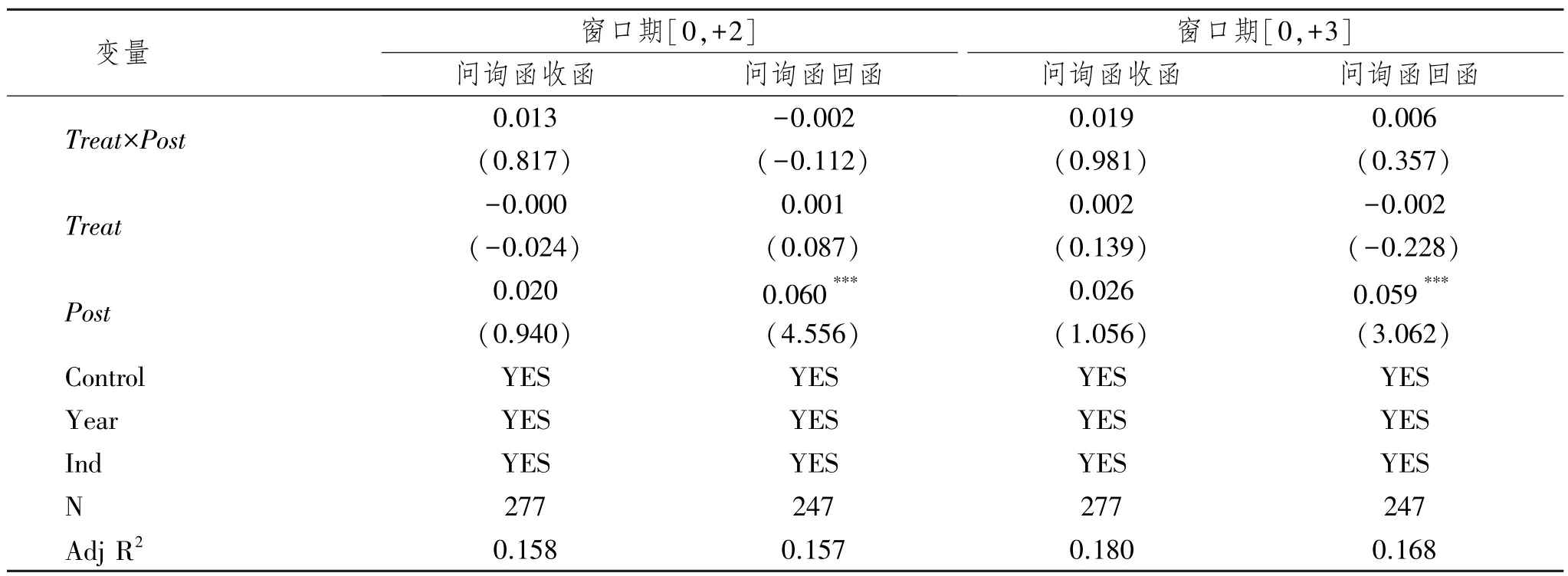

本文还采用[0,+2]和[0,+3]的窗口期对进一步研究的实证结论进行测试,以防止由于窗口期的不同导致我们没能观测到显著差异。回归结果如表10、表11 所示,表10 回归模型的被解释变量为Car2,检验本文进一步研究的第一部分,即监管工作函与问询函的累计市场反应比较;表11 列示了进一步研究第二部分的稳健性检验结果,即探讨2020 年监管工作函是否加大了问询函的市场反应。回归结果可见,当本文将窗口期拉长之后,Category和Treat×Post的回归系数依然不显著,研究结论未发生改变。

表10 累计市场反应比较的稳健性测试

表11 工作函对问询函影响的稳健性测试

七、研究结论与启示

上海证券交易所2020 年对上市公司年报监管进行创新,由以往全部采用问询函的方式转换为监管问询函和监管工作函并行的监管模式,这一监管模式创新为我们探讨不同监管问询方式对市场的影响差异提供了难得的契机。本文利用现有沪深证券交易所官网公布的问询函数据以及手工搜集的工作函数据,采用事件研究法,通过估计财务报告问询函、工作函公告事件附近的短期市场反应,进而考察上市公司年报监管问询方式创新对市场的影响。实证结果显示,相对于问询函收函公告,市场对于工作函回函公告日附近的负面反应程度更小,这说明监管工作函有效地缓解了市场的信息不对称,进而也减轻了因此导致的股价波动。进一步研究发现,相比问询函收、回函公告日附近的累计市场反应之和,市场对于工作函回函公告日附近的累计市场反应无显著差异。这说明,问询函通过“负向反应+正向回调”过后的累计市场反应与工作函通过一次披露所产生的累计市场反应在总量上无统计差异,这进一步支持了监管工作函对股价波动的缓解效应。此外,我们还发现,在监管问询函和工作函并行的方式下,工作函的实施并未加大问询函的市场影响。

根据上述结论,本文可以得出以下两点研究启示:第一,相对于监管问询函,监管工作函的披露方式能够有效缓解由于信息割裂对于股价波动所产生的负面影响,这说明进一步深化监管问询函和监管工作函并行的多样式监管模式对于推动资本市场的健康发展是有益的。第二,监管问询函与监管工作函不同的信息披露方式决定了其适用的监管场景可能不同:一方面,对于发现存在突出问题的公司,监管部门应该对其发放监管问询函。通过监管问询函,公司在收函阶段即进行对外披露,目的是让投资者及时了解相关问题,并调整其投资策略,保护投资者权益;另一方面,对于发现存在轻微问题的公司,监管部门应该对其发放监管工作函。通过监管工作函,公司在等到回函时一同披露相关信息,从而有效缓解监管信息披露对公司股价波动所产生的不利影响。