创新激励政策对高新技术企业创新质量的作用效果评估

——来自广东的经验证据

2023-03-08叶小刚马雨晨

唐 敏,叶小刚,马雨晨

(1.西安交通大学,陕西西安 710049;2.广东省科技创新监测研究中心,广东广州 510033;3.伦敦国王学院,伦敦 WC2R 2LS)

1 研究背景

高新技术企业承担着创新引领作用,是推动国家产业转型、科技创新的重要主体。“十三五”期间,我国高新技术企业数量由2016 年的10.4 万户增加至2019 年的22.5 万户,4 年间翻了一番[1]。2021 年,全国高新技术企业已突破20 万家。但高新技术企业大而不强、关键核心技术对外依存度高等问题依然突出[2]。习近平总书记强调,企业持续发展之基、市场制胜之道在于创新,各类企业都要把创新牢牢抓住,争当创新驱动发展先行军[3]。恰当的制度安排是推动高新技术产业发展的重要力量。高新技术企业需要投入大量人财物进行研究以实现技术创新,研究转化为成果的过程支出大、研发风险高,技术溢出水平不确定,市场机制无法诱导企业研究投入达到社会最优水平,亟须政府给予政策倾斜。然而,关键问题在于创新政策投入的增加是否意味着高新技术企业创新质量得到了提升。

现有研究关于政府创新激励政策对高新技术企业创新质量提升的作用存在不同意见,既有赞同加大政策支持可以增强企业创新能力,也有认为政策支持存在挤出效应。但现有研究对以下问题重视不足:第一,政府在选择补贴对象时倾向于挑选“赢家”,未细分企业规模、行业类别,由此带来异质性问题;第二,笼统关注政府某一项政策对企业总体创新产出的影响,忽视了不同政策对各项创新产出的不同效果;第三,研究对象多为区域或行业性高新技术企业、上市公司,而政策主要扶持对象是科技型中小企业,其管理与决策行为与大型上市公司有较大差异,因此现有研究不利于展现高新技术企业的全貌。

据此,本研究基于广东省高新技术企业数据,按照企业规模、行业类型、高企类别划分高新技术企业,从科技成果转化能力、知识产权与技术标准、研发投入强度、财务能力、新产品收入5 个维度,分别考量税收优惠和财政补贴两类创新激励政策对高新技术企业创新质量的作用效果。

2 文献综述

政策评估作为公共政策分析的重要环节,不仅是对政策执行环节进行评估,在后续政策体系完善和创新等方面也扮演着重要的角色。关于创新激励政策对高新技术企业创新评估的已有研究主要集中于政策评估的内涵、原则、一般步骤、方法、评估模型和指标体系的构建等方面,多对某一具体地域、行业的产业集群及对应政策效果进行评估。

“创新质量”概念最早由科恩等[4]提出,认为高质量的创新投入表现为绝大多数资金能够转化为有价值的创新成果,较少被浪费,而高质量的创新成果表现为具有极高附加值的产品或服务,使其与一般产品或服务区分开来。在企业创新质量的度量方面,不同学者的研究采用的指标有较大差异,如Scherer 等[5]以高质量专利为衡量标准,这一指标后在国内得到广泛使用[6];杨博等[7]采用企业发明专利授权数与企业全要素生产率测量;许昊等[8]认为,技术创新的最终产品和新产品也常被作为创新质量产出衡量的标准。

关于创新激励政策对高新技术企业创新质量提升的作用,部分研究认为政府补助、国家科研经费拨款等政策支持对高新技术企业的创新能力有着重要影响。如,王赫然等[9]通过多元线性回归分析得出,科技活动经费投入是高新技术产业发展的重要影响因素;王美玲[10]认为创新投入与企业成长性存在正相关关系,相较于国有企业,非国有企业的创新投入对企业成长性的促进作用更显著;成琼文等[11]的研究结论是,财政补贴可以有效激励资源型企业增加创新产出,但激励效果主要是针对传统创新产出,并未促进经济绩效与环境效益的协调发展;Hewitt-Dundas 等[12]利用1994—2002 年爱尔兰和北爱尔兰的数据分析发现,政府资助对企业研发活动、产品改进式创新活动和新产品开发式创新活动产生积极影响。

关于高新技术企业认定政策对企业的创新激励效果,则存在两种截然相反的意见。挤出论学者雷根强等[13]认为,私人部门的一部分研发投入受到认定政策的影响可能会被挤出;杨国超等[14]和万源星等[15]指出,一些企业为达到政策规定的认定门槛可能会实施一定程度的研发操纵行为甚至寻租行为,造成虚假认定,最终导致企业创新绩效的根本性下降。相对地,互补论学者如Branscomb[16]则认为,认定政策能够起到良好的杠杆作用;徐军玲等[17]研究验证了认定政策对投入增量的激励效应在多个假设中都不显著,但是信息不对称背景下认定政策确实能够向市场传递企业良好质量信号,从而帮助企业获得创新资源;马卫华等[18]认为,认定政策促进了企业增加创新投入并获得创新产出,但创新投入和创新产出的增加在短期内未反映在企业的发展上。

综上,目前学界有关创新激励政策对高新技术企业创新质量作用评估的结论尚存在不同观点,政策效果依然模糊。不同的研究对象,采用何种创新激励政策、如何界定创新质量、是否关注企业的异质性等,可能是导致研究结论差异的主要原因。探究创新激励政策对高新技术企业创新质量提升效果,需要关注异质性问题,对高新技术企业分行业、规模进行详细评估。本研究利用广东省高新技术企业数据,构建多层线性模型,评估税收优惠和财政补贴对不同规模、行业、高企类别的高新技术企业创新质量的影响。

3 研究设计

3.1 样本选择和数据来源

2015—2018 年是广东省高新技术企业高速发展期,相关创新激励政策密集出台,广东省财政在这4 年内共投入60.04 亿元激励通过认定的高新技术企业[19],但2018 年后取消了这一补贴政策。在相关政策的扶持下,2015—2018 年,广东省高新技术企业从1.1 万户迅速增长4.5 万户[19]。因此,研究这一特定时期创新激励政策对广东高新技术企业创新质量的作用效果更具有典型性。研究数据来自2015—2018 年国家火炬中心对广东省高新技术企业的统计调查,经整理获得33 242 家企业数据。

3.2 变量定义

3.2.1 被解释变量

参照马卫华等[18]、李子彪等[20]的研究,将创新激励政策中使用频次最高的科技成果转化能力、知识产权和技术标准、研发投入强度、财务能力、新产品收益等5 个产出指标作为衡量高新技术企业创新质量的代表(见表1)。

3.2.2 核心解释变量

从广东省自2008 年以来出台的高新技术企业支持政策来看,目前可收集数据的指标主要有税收优惠政策和财政补贴政策两项(见表1)。

3.2.3 组间变量

(1)企业规模。依据销售收入,将高新技术企业按规模分为3 类,即中小型企业(销售收入≤2亿元)、大型企业(2 亿元<销售收入≤4 亿元)、超大型企业(销售收入>4 亿元),分别使用代码—1、0、1 表示。

(2)行业。分为电子信息技术与服务、先进制造与自动化、生物与新医药3 类,分别使用代码-1、0、1 表示。

(3)高企类别。主要有高新技术企业入库培育企业和国家级高新技术企业两类,分别使用代码1、2 表示。

3.3 评估模型

由于本研究中评估的是创新激励政策对不同规模、行业、类别的高新技术企业创新质量的作用效果,且数据为面板数据,是带有明显跨级(多层)的研究问题,因此利用多层模型分析技术(hierarchical multilevel model,HLM)中的线性发展模型进行研究。

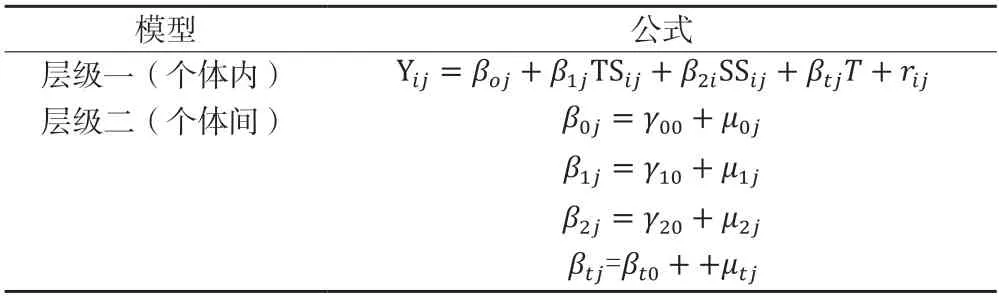

3.3.1 模型原理

借鉴Bickel[21]的研究构造多层结构模型。其中,个体内不同时间的重复观测为层次一,旨在得出个体随时间的成长变化轨迹,构建时间线性发展模型如式(1)所示;个体间观测的差异为层次二,旨在分析个体间变化的异质性,以确定预测因素和成长轨迹的关系,构建随机系数模型如式(2)所示;群体组织变量为层次三,旨在分析变量在所属群体中变化的异质性。

式(1)中:Y分别表示企业科技成果转化能力(CT)、研发投入强度(RD)、知识产权和技术标准(IP)、财务能力(RE)和新产品收入(PB)等5 个衡量高新技术产业企业质量指标;i指第i个企业;j表示第i个企业所属的第二层单位;Ti是第i个企业线性时间变量,取年份2015—2018 年,分别编码为0,1,2,3;是个体随时间变化的斜率,t取值为2015—2018 年;是截距,是Ti等于0 时Y的值;Xi表征解释变量财政政策(TS)和税收政策(SS);是残差项。

3.3.2 模型应用过程

基于以上模型,进一步构建发展线性模型的个体增长模型进行实证研究。首先,进行零模型估计诊断分层的必要性,详见表2。零模型不包含任何自变量,重点关注以及和的方差(和),如果其值不等于0,说明因变量在个体内和个体间存在差异。组内相关系数ICC 表示个体间差异占总差异比重,ICC 值越大,越有必要引入新的变量进行分层分析。

表2 零模型

表3 无条件线性发展模型

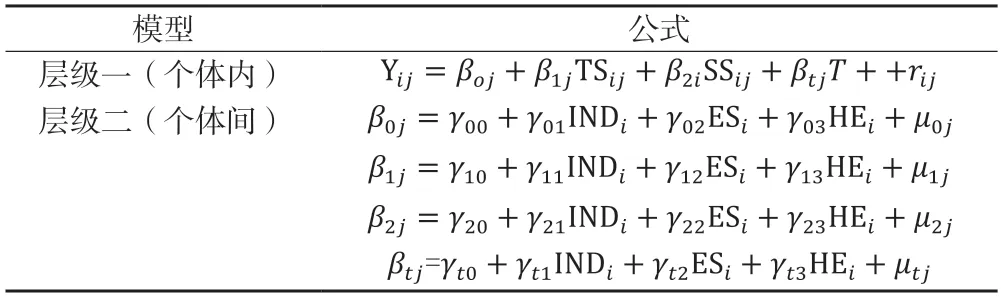

再次,在层级二中引入企业规模、行业、高企类别变量,构建全模型,考察税收优惠政策和财政补贴政策对高新技术企业创新质量的作用效果(见表4)。

表4 全模型

由于按照表1 分类标准,生物与新医药类企业占比不到10%,大型企业占比也不到10%,初步测算交互效果不佳,因此,为最大程度降低数据的波动性,进一步将样本企业按行业类别合并为:电子信息与服务类=1,制造业=0;按企业规模合并为:大型企业(年销售收入≥40 000 万元)=1,中小型企业(年销售收入<40 000 万元)=0。

4 实证分析结果

4.1 创新激励政策对科技成果转化能力的影响

表5 是税收优惠和财政补贴政策对企业科技成果转化能力影响估计结果。零模型估计结果表明,企业科技成果转化能力大约有46.7%归因于企业间的差异。从无条件线性增长模型结果来看,时间变量方差不显著,税收优惠和财政补贴变量方差存在显著变化,因此需要在无条件线性增长模型的层级二中引入新的变量。全模型估计结果表明,时间的影响不显著,税收优惠作用于不同企业规模、行业、高企类别的高新技术企业科技成果转化能力的强度存在差异:相对于中小型企业,税收优惠每增加1 单位,大型企业科技成果转化能力系数 值提升0.564 单位;相对于高新技术企业入库培育企业,税收优惠每增加1 单位,国家级高新技术企业科技成果转化能力提升1.548 单位;相对于制造业,税收优惠每增加1 单位,电子信息与服务业企业的科技成果转化能力提升0.467 单位。财政补贴作用对不同企业规模和高企类别的高新技术企业的科技成果转化能力强度存在差异:相对于中小型企业,财政补贴每增加1 单位,大型企业科技成果转化能力提升1.238 单位;相对于国家级高新技术企业,财政补贴每增加1 单位,高新技术企业入库培育企业科技成果转化能力系数 下降0.776 个单位。

表5 税收优惠和财政补贴对样本高新技术企业科技成果转化能力影响分析结果

表5(续)

分析表明,企业规模越大、与科技越相关,税收优惠政策对其科技成果转化支持越强。这是因为在《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》等一系列税收优惠政策中,直接把高新技术企业的研究开发费用作为考量指标,按照研究开发费用50%加计扣除,使得大型高新技术企业、电子信息与服务业更易于享受到此类政策;而财政补贴对高新技术企业入库培育企业呈负相关关系的主要原因在于,高新技术企业入库培育企业在入库前已经进行大规模科研投入,因而财政投入的激励作用并不明显。

4.2 创新激励政策对企业知识产权与技术标准的影响

表6 是税收优惠和财政补贴对企业知识产权与技术标准影响分析结果。零模型估计结果表明,企业知识产权与技术标准大约有19.6%归因于企业间的差异。无条件线性增长模型估计结果表明,时间变量方差τt1不显著,税收优惠和财政补贴变量方差τ11、τ21存在显著变化,因此需要在无条件线性增长模型的层级二中引入新的变量。全模型估计结果表明,税收优惠作用于不同企业规模、行业、高企类别的高新技术企业的知识产权与技术标准的强度不存在显著的差异,而财政补贴作用于不同企业规模、行业的高新技术企业知识产权与技术标准强度存在差异:相对于中小型企业,财政补贴每增加1 单位,大型企业知识产权与技术标准系数γ22增加0.035 单位;相对于电子信息与服务业,财政补贴每增加1单位,制造业企业知识产权与技术标准系数γ21下降0.044 单位。

表6 税收优惠和财政补贴对样本高新技术企业知识产权与技术标准影响分析结果

分析表明,税收优惠对企业知识产权与技术标准产出作用不明显,因为目前并未有针对企业知识产权与技术标准的明确税收优惠;财政补贴能够提升大型企业知识产权与技术标准则可能是由于大型企业知识产权与技术标准较中小型企业更高且完备,而制造业因企业知识产权与技术标准较电子信息与服务业少,财政补贴与行业企业知识产权与技术标准产出呈负相关。

4.3 创新激励政策对企业研发投入强度的影响

表7 是税收优惠和财政补贴对企业研发投入强度影响的个体增长模型估计结果。零模型估计结果表明,企业研发投入强度大约有69.5%归因于企业间的差异。无条件线性增长模型结果表明,时间变量方差τt1不显著,税收优惠和财政补贴变量方差τ11、τ21存在显著变化,因此需要在无条件线性增长模型的层级二中引入新的变量。全模型结果表明,税收优惠作用于不同企业规模和行业的高新技术企业的研发投入强度存在显著的差异:相对于大型企业,税收优惠每增加1 单位,中小型企业研发投入强度系数γ12提升0.323 单位,相对于制造业,税收优惠每增加1 单位,电子信息与服务业企业研发投入强度系数γ11下降0.175 单位;财政补贴作用于不同企业规模和高企类别的高新技术企业的研发投入强度存在差异:相对于大型企业,财政补贴每增加1 单位,中小型企业研发投入强度系数γ22下降0.161单位,相对于高新技术企业入库培育企业,财政补贴每增加1 单位,国家级高新技术企业研发投入强度系数γ23增加0.060 单位。

表7 税收优惠和财政补贴对样本高新技术企业研发投入强度影响分析结果

分析表明,税收优惠对中小型企业研发投入有强正向作用,因为中小型高新技术企业研发投入成本较高昂,对研发费用的税收减免50%的优惠政策作用效果明显;电子信息与服务业本身研发投入高,税收优惠更多依赖企业自身投资;而财政补贴对企业研发投入主要依据企业规模、级别,因此国家级高新技术企业获得财政补助额度大、研发投入强度正向增加,对中小型企业则产生负向效果。

4.4 创新激励政策对企业财务能力的影响

表8 是税收优惠和财政补贴对企业财务能力(资产回报率)影响的个体增长模型的估计结果。零模型分析结果表明,企业资产回报率大约有69.1%归因于企业间的差异。无条件线性增长模型结果表明,时间变量方差τt1不显著,税收优惠和财政补贴变量方差τ11、τ21存在显著变化,因此需要在无条件线性增长模型的层级二中引入新的变量。全模型结果表明,税收优惠作用于不同企业规模和高企类别的高新技术企业资产回报率强度存在显著差异,具体来说,相对于中大型企业,税收优惠每增加1 单位,中小型企业资产回报率系数γ12下降0.129 单位,相对于国家级高新技术企业,税收优惠每增加1 单位,高新技术企业入库培育企业资产回报率系数γ13下降0.112 单位;财政补贴作用于不同企业规模和高企类别的高新技术企业资产回报率强度也存在差异,具体来说,相对于中大型企业,财政补贴每增加1 单位,中小型企业资产回报率系数γ22增加0.056 单位,相对于高新技术企业入库培育企业,财政补贴每增加1 单位,国家级高新技术企业资产回报率系数γ23下降0.046 单位。

表8 税收优惠和财政补贴对样本高新技术企业资产回报率影响分析结果

分析表明,税收优惠对中小型企业和高新技术企业入库培育企业的资产回报率呈现负向作用,资产回报率作为税后利润与资产之比,对大型企业的作用明显高于小型企业,对国家级高新技术企业更能起到减税作用;财政补贴作为最直接的产业政策支持手段,对起步晚、规模越小的高新技术企业效果越明显,但国家级高新技术企业可能更需要税收支持。

4.5 创新激励政策对企业新产品收入的影响

表9 是税收优惠和财政补贴对高新技术企业新产品收入影响的个体增长模型估计结果。零模型分析结果表明,高新技术企业新产品收入大约有90.6%归因于企业间的差异。无条件线性增长模型结果表明,时间变量方差τt1不显著,税收优惠和财政补贴变量方差τ11、τ21存在显著变化,因此需要在无条件线性增长模型的层级二中引入新的变量。全模型结果表明,税收优惠作用于不同企业规模和高企类别的高新技术企业新产品收入强度存在显著的差异,相对于大型企业,税收优惠每增加1 单位,中小型企业新产品收入系数γ12下降0.436 单位,相对于制造业,税收优惠每增加1 单位,电子信息与服务业企业新产品收入系数γ11增加0.169 单位;而财政补贴作用于不同企业规模和高企类别的高新技术企业的新产品收入强度不存在显著的差异。

表9 税收优惠和财政补贴对样本高新技术企业新产品收入影响分析结果

分析结果表明,税收优惠对高度依赖高新技术产品收入的电子信息与服务业企业有显著正向作用,但对中小型企业新产品收入则存在负向效果。这与税收优惠政策设计有关,对于现存产品、服务、技术、材料或工艺流程进行的重复或简单改变,企业在商品化后为顾客提供的技术支持活动等项目都不计入税收减免,电子信息与服务业产品更新换代频繁且创新较强,能够得到税收的有力支持,而中小型高新技术企业新产品更新换代重复性多,获得的税收优惠程度有限。

5 结论与建议

5.1 结论

一是税收优惠和财政补贴两类创新激励政策对高新技术企业创新质量确有提升作用,但其作用于不同规模、不同行业、不同类别高新技术企业的创新质量提升强度存在显著差异。二是税收优惠和财政补贴两类创新激励政策对高新技术企业创新质量的不同产出指标效果存在显著差异。具体而言,其对高新技术企业的科技成果转化能力指标的作用效果较为强劲,而对高新技术企业知识产权与技术标准、资产回报率的作用效果相对较弱。三是创新激励政策对高新技术企业创新质量中部分产出指标存在负向作用,如相对于国家级高新技术企业,财政补贴对高新技术企业入库培育企业的科技成果转化能力有负向作用;相对于制造业,税收优惠对电子信息与服务业企业研发投入强度有负向作用。

5.2 建议

为推动广东省高新技术企业高质量发展,基于分析结果提出如下建议:

一要继续实施一批创新激励政策,发挥其对高新技术企业创新质量提升的正向作用,培育更多高新技术企业。广东省自2018 年以后不再进行省级层面的高新技术企业入库培育,且省级财政也不再为高新技术企业提供财政补贴,导致一批有潜力或已经具备高新技术企业资质的企业只能依靠自身投入提升创新质量,企业创新的积极性和创新产出的效果可能受影响。因此,建议继续实施省级层面的高新技术企业入库培育、省级财政补贴高新技术企业的政策,通过预评估、预申报等方式,将认定的高新技术企业纳入政策激励范围,培育更多高新技术企业、产出更多高质量创新成果。

二要有针对性地实施创新激励政策,关注中小微高新技术企业需求,促进大型高新技术企业做大做优。按照现行高新技术企业创新激励政策,中小微高新技术企业因利润低,基本享受不到税收优惠政策,因此税收优惠应向其倾斜。广东省的高新技术企业数量在全国处于领先,但也存在质量不高等问题,关键在于企业创新能力不强。创新激励政策的根本目标在于提升企业创新质量与能力,因此需对不同规模、不同行业的高新技术企业实施有针对性政策,基于高新技术企业需求和创新过程差异有针对性施策。

三要制定出台配套创新激励政策,打造高新技术企业创新生态链。结合广东省在基础研究、技术攻关、人才支撑、成果转化、科技金融方面的优势,打造具有特色的高新技术企业创新生态链,如设立将高新技术企业作为重点领域研发合作对象的项目,优先支持高新技术企业牵头的产业研发项目,积极给予科技金融支持,研究出台面向高新技术企业的科技贷款等创新激励政策。

5.3 研究局限

本研究的数据为2015—2018 年的短面板数据,基于此的多层线性模型分析导致关于创新激励政策对高新技术企业创新质量提升的时间效应不显著,无法获得高新技术企业随时间变化的创新质量提升情况,今后的研究可进一步研究其时间动态效应情况。