数字金融对商业银行利息净收入的影响路径研究

2023-03-02高洁琼

高洁琼

(中国社会科学院大学 应用经济学院,北京 101101)

一、引言

近年来,随着数字金融的快速发展,数字金融企业凭借着海量流量资源、核心科技能力以及创新的运营模式,在支付、财富管理、信贷等领域吸引了大批的客户,对传统银行机构的存款、贷款和中间业务均造成较大的冲击。与此同时,数字金融的发展也促使商业银行加快了业务转型的步伐,加强了商业银行与数字金融企业在业务、人员、技术等多方位的合作,提升了商业银行服务效率、服务质量与服务范围。商业银行作为中国金融体系的主要力量,对中国实体经济的稳健发展具有深远的影响,而利息净收入则是商业银行利润的核心来源。因此,如何更好地促进商业银行与数字金融的融合与共生,明确数字金融的发展对商业银行利息净收入的影响方向与影响路径,对中国实体经济、金融体系以及银行业均具有重要意义。

文章选取2011—2020 年中国42 家上市商业银行的相关数据以及北京大学数字金融研究中心编制的数字金融发展指数,系统地分析了数字金融发展与商业银行利息净收入的关系,以及数字金融对商业银行利息净收入的相关影响路径。研究发现,数字金融对商业银行利息净收入具有负面影响,数字金融的发展导致了银行利息净收入的下降,并通过降低存款规模、降低贷款利率以及降低付息负债中存款占比三种影响路径降低银行利息净收入。

文章第二部分为文献综述,第三部分为研究假设,第四部分为研究设计,第五部分为研究结果,第六部分为相关建议。

二、文献综述

黄益平、黄卓(2018)指出数字金融为互联网公司与传统金融企业通过使用数字技术实现投融资、投资、支付和其他新型金融业务模式[1]。将2004 年支付宝账户体系的上线时点作为数字金融的起点,且一般将2013 年余额宝的发展年作为中国数字金融发展的元年。近年来随着蚂蚁金服、京东金融、百度等数字金融企业的蓬勃发展,中国数字金融的业务规模已经居于全球领先位置。经研究表明,数字金融对中国实体经济的发展、区域经济活动、货币政策、传统金融机构、家庭经济活动、企业经济活动等方面均具有一定程度的影响[2]。

数字金融对传统银行业的发展同时具有正面影响与负面影响。正面影响方面,数字金融催生的大数据、云计算、区块链等先进技术被传统银行学习,产生了示范效应、人员流动效应和业务联系效应,促使银行业提升服务效率与服务质量[3]。负面影响方面,第三方支付、货币基金、互联网贷款、数字保险等数字金融业务的快速发展加剧了传统银行的竞争压力,对传统银行的存量业务规模产生了分流与侵蚀。具体来说,现有研究主要集中于数字金融对传统银行业的利润、风险管理、资产负债业务、经营效率等方面的影响。

数字金融对传统银行业的利润影响方面,部分学者认为数字金融对传统银行业的利润具有负面影响。傅顺、裴平(2022)研究发现,第三方支付、互联网理财等互联网金融的发展分流了传统银行的存量存款业务、促进了中间业务的发展,从而显著降低了银行的净息差,改变了银行的利润结构[4]。刘孟飞、王琦(2021)指出,互联网金融的发展对传统银行业的盈利能力产生了明显的负面冲击,并对商业银行的利息收入和非利息收入均造成了明显的负面影响,且对区域性银行盈利能力的影响大于全国性大中型银行[5]。顾海峰、闫君(2019)通过对125 家商业银行的数据分析指出,第三方支付对商业银行的盈利能力和非利息收入均具有显著的冲击效应,而P2P 对商业银行的盈利能力、非利息收入的影响均不显著[6]。刘忠璐(2016)指出互联网金融显著降低了城商行、大型商业银行和农商行的盈利能力,而股份制银行的盈利能力反而提升。王锦虹(2015)指出,互联网金融对商业银行的负债影响较大,对资产类和中间类业务影响较小[7]。

也有部分学者认为,数字金融的发展对传统银行业的利润具有正面影响,指出数字金融通过对银行资产业务、负债业务和中间业务提供有力的技术支撑,从而扩展了业务范围与业务规模,促进银行绩效的提升。王诗卉、谢绚丽(2021)研究发现数字金融的发展可以促进商业银行的数字化创新,他们的另一项研究指出银行管理层对数字技术所带来的创新机会的理解与认知,对商业银行线下分支机构的调整行为和数字化创新均具有提升作用[8]。李建军、姜世超(2021)指出,金融科技可以扩大商业银行金融服务的包容性,促进商业银行的盈利性和成长性[9]。于凤芹、于千惠(2021)利用文本分析法编制商业银行的金融科技相关指数,通过中介效应模型和动态面板模型,研究发现金融科技的提升可以促进银行增强盈利能力,且金融科技的提升对银行的资产、负债业务的管理能力及经营效率、风险管理水平都大有益处,同时也是影响银行盈利能力的传导途径[10]。

在数字金融对传统银行业风险管理的影响方面,王依婷等(2020)指出,金融科技与商业银行的竞争会增加传统银行的资产风险,利率市场化会减弱金融科技竞争对银行资产质量的负面影响[11]。戴国强、方鹏飞(2014)研究发现数字金融提升了商业银行的负债成本,从而促使商业银行贷款利率增加,导致贷款申请者更偏好于选择高风险高收益的资产,从而增加了商业银行风险[12]。郭品、沈悦(2015)发现数字金融发展会加剧银行的风险承担行为[13]。顾海峰等(2022)利用170 家商业银行年度数据,通过面板回归模型发现,数字金融通过“数字金融—收入结构—银行风险承担”的传导途径,对商业银行的风险承担有促进作用,且对股份制银行的风险承担促进作用更大[14]。

在数字金融对传统银行业资产负债业务的影响方面,邱晗等(2018)发现金融科技的发展推动了存款利率市场化,对传统银行体系产生了一定的冲击,影响了传统银行业负债端的结构与资产端的定价及风险[15]。段永琴等(2021)指出,数字金融对商业银行贷款业务定价的市场化具有明显的促进作用,并通过提升商业银行贷款业务定价的技术能力、提升商业银行对市场各项利率变动的敏感度、优化商业银行贷款业务定价模式三种途径影响贷款定价[16]。郑志来(2015)通过使用互联网金融的发展与银行业务经营数据研究认为互联网金融的发展对传统商业银行存款业务的负面效应[17]。王喆(2021)等研究发现,传统金融机构与数字金融之间存在“业务互补”的关系,银行信贷业务发展的越充分,数字金融发展越快,传统金融的发展水平对数字金融的使用深度和覆盖广度均具有明显的正面影响[18]。在贷款业务方面,Tang 指出(2019)以P2P 为主的互联网公司业务虽然部分地替代了传统银行的借贷业务,但是这部分替代主要发生在银行低质量客户以及银行并未拓展的下沉客户上,因此互联网公司的借贷业务与商业银行贷款业务形成互补关系[19]。Jagtiani 等(2018)采用美国2013—2016 年的传统银行网点数据、信用贷款数据和互联网贷款数据分析指出,在银行实际网点少的地区,互联网贷款业务的渗透率更高[20]。

综上可知,目前数字金融对商业银行业务影响的研究文献较少细化到利息净收入的影响路径层面,且数字金融对商业银行利润的影响方面暂时未有一致的结论。利息净收入是商业银行利润的重要组成部分,中国商业银行2021 年利息净收入在利润的占比约为80.19%。由此可见,研究数字金融对商业银行利息净收入的影响对商业银行利润的提升和业务的高质量发展具有重要的作用。因此,文章拟将数字金融对商业银行利息净收入的具体影响路径以及影响程度作为研究目标。

三、研究假设

数字金融对商业银行利息净收入的影响路径主要有存贷款业务的规模、存贷款业务的定价、付息负债和计息资产的业务结构三个层面。

1. 存贷款业务规模的影响路径

对存款业务规模的影响方面,数字金融企业与商业银行的竞争促进了金融脱媒,互联网理财、数字保险、货币基金等数字金融业务分流了商业银行存款业务的市场份额,尤其是个人活期存款业务的规模。商业银行贷款业务的规模是建立在存款业务规模的基础上的,同时基于存贷比的要求限制,导致商业银行贷款规模的进一步降低以及利息净收入的降低。因此通过“数字金融—存款规模降低—利息净收入”的传导途径对商业银行利息净收入具有负面影响。

对贷款业务规模的影响方面,数字金融企业通过互联网贷款分流商业银行存量贷款客户,从而降低商业银行的贷款规模,导致商业银行贷款利息净收入的降低。因此通过“数字金融—贷款规模降低—利息净收入”的传导途径对商业银行利息净收入具有负面影响。

2. 存贷款业务定价的影响路径

对存款业务定价的影响方面,数字金融的发展加剧了金融机构之间的竞争,促进了利率市场化,提升了商业银行对利率的敏感度,促使商业银行提升存款利率,通过“数字金融—存款利率提升—利息净收入”的传导途径提升存款利率、降低利息净收入。

对贷款业务定价的影响方面,数据金融的发展一是通过加强贷款市场竞争,加强利率市场化,促使商业银行降低贷款利率;二是商业银行通过大数据、云计算等金融科技功能,加强了贷款产品的定价能力和高风险客户的识别能力,从而通过更加精准的贷款定价降低了贷款定价中的风险成本,从而促进了贷款利率的降低。因此,商业银行通过“数字金融—贷款利率提升—利息净收入”的传导途径对商业银行利息净收入具有负面影响。

3. 付息负债和计息资产业务结构的影响路径

对付息负债和计息资产的业务结构的影响方面,数字金融的发展凭借着便捷灵活的交易模式,各类高收益的理财、基金产品以及流量效应,对商业银行的存款业务进行分流,并将吸收的居民的储蓄存款大部分都投向了银行间市场[17]。商业银行为了满足资金需求,增加了对同业负债的依赖程度。因此,数字金融增加了银行同业负债在付息负债中的占比,降低了存款业务在付息负债中的占比,尤其是活期存款业务在付息负债中的占比。而存款业务同时也是计息负债中的低成本业务,因此数字金融降低了计息负债中低成本业务的占比,通过“数字金融—付息负债中低成本负债占比降低—利息净收入”的传导途径增加了商业银行的利息支出,降低了商业银行的利息净收入。

而对于计息资产的结构方面,数字金融的发展减少了存款规模,同时对贷款规模也具有负面影响,而贷款业务也是商业银行计息资产中的高收益资产,因此数字金融通过“数字金融—计息资产中高收益资产占比减少—利息净收入”的路径,降低了商业银行的利息净收入。

综上,文章提出如下研究假设:

假设H1:数字金融对商业银行利息净收入具有负面影响。

假设H2:数字金融通过降低商业银行存款规模,从而对商业银行的利息净收入具有负面影响。

假设H3:数字金融通过降低商业银行贷款规模,从而对商业银行的利息净收入具有负面影响。

假设H4:数字金融通过提升商业银行存款利率,从而对商业银行的利息净收入具有负面影响。

假设H5:数字金融通过降低商业银行贷款利率,从而对商业银行的利息净收入具有负面影响。

假设H6:数字金融通过降低商业银行存款业务在付息负债中的占比,从而对商业银行利息净收入具有负面影响。

假设H7:数字金融通过降低商业银行贷款业务在计息资产中的占比,从而对商业银行利息净收入具有负面影响。

四、研究设计

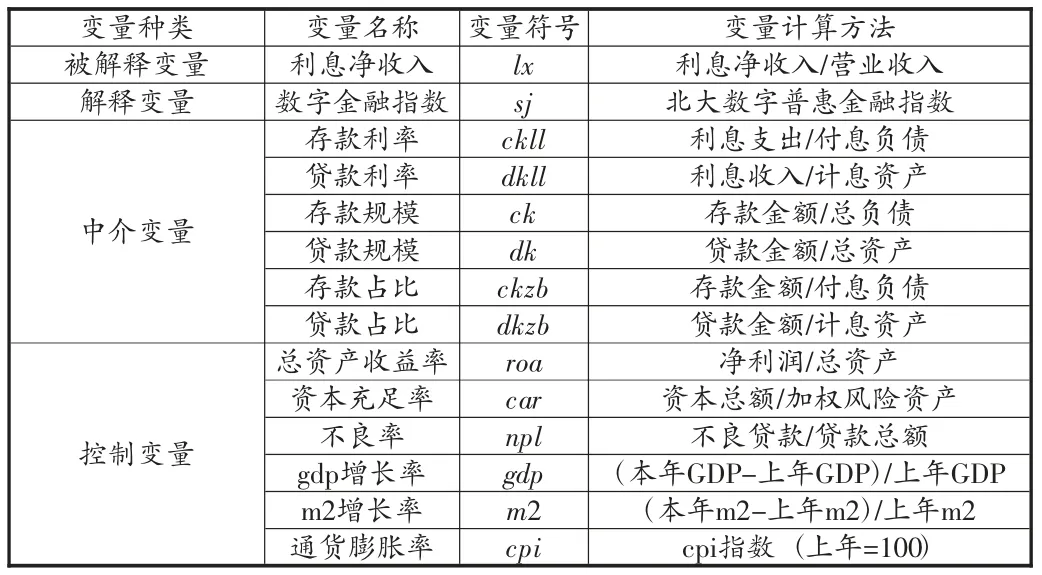

1. 被解释变量

文章选取商业银行利息净收入在商业银行营业收入中的占比作为银行利息收入的衡量指标,同时将商业银行的净息差作为辅助指标做稳健性校验。

2. 解释变量

文章解释变量为数字金融的发展程度,选取了北京大学数字金融研究中心编制的中国数字普惠金融指数[19]作为数字金融发展程度的衡量指标。该指标是由北京大学金融研究中心和蚂蚁集团研究院合作共同编制的,基础数据主要来源于支付宝生态系统,从数字金融覆盖广度、数字金融使用深度和普惠金融数字化程度等3 个纬度构建了数字普惠金融指标体系,覆盖年份为2011—2020 年。

3. 控制变量

文章对银行层面和宏观经济层面的影响因素均进行了控制,其中银行层面的控制变量为资本充足率(car)、不良率(npl)和资本收益率(roa),宏观层面的控制变量为gdp 增长率(gdp)、m2 增长率(m2)和通货膨胀率(cpi)。同时也通过个体固定效应模型控制了个体的影响因素。

4. 中介变量

依据上文的分析,文章的中介变量为存款规模(ck)、贷款规模(dk)、存款利率(ckll)、贷款利率(dkll)、存款规模在付息负债规模中的占比(ckzb)和贷款规模在计息资产规模中的占比(dkzb)。

PKI门户主要负责WAP客户对审核系统与签发系统发送请求的转换,完成无线网络中WAP设备和有线网络中CA的交互工作。

5. 主要数据来源及变量汇总表

文章相关数据来源主要为wind 数据库和国泰安经济金融数据库,选取的银行为中国A 股42 家已上市的银行,各项指标的数据时间维度为2011—2020 年,并对其中的个别缺失数据通过均值法进行处理。有关变量的计算与模型处理主要是通过stata17.0 统计软件完成,相关变量的定义如表1 所示。

表1 变量名称及相关说明

6. 模型构建

通过面板个体固定效应模型进行分析,同时采用中介模型分析数字金融对商业银行利息净收入的具体影响路径。考虑到商业银行当年的利息净收入与上年利息净收入之间存在连续性,为克服内生性问题,文章选择了将上一期的利息净收入值加入模型。检验商业银行利息收入与数字金融发展程度的模型如下:

在模型(1)中,lxi,t表示i银行在第t年的利息收入,β0为截距项,β1至β8为解释变量或控制变量的估计参数,γt是指个体固定效应,用于控制不随时间变化的银行个体特征,εi,t为随机扰动项。为进一步检验数字金融对商业银行利息净收入的影响路径,在文章模型(1)的基础上,加入中介变量,建立中介效应模型如下:

在模型(2)中,medθ,i,t表示i银行在第t年的第θ 个中介变量的数值,其中中介变量包含存款利率(ckll)、贷款利率(dkll)、存款规模(ck)、贷款规模(dk)、存款规模在付息负债规模中的占比(ckzb)和贷款规模在计息资产规模中的占比(dkzb)。模型(3)为包含了中介变量、解释变量、控制变量、个体固定效应、截距和随机项后的模型。

五、研究结果

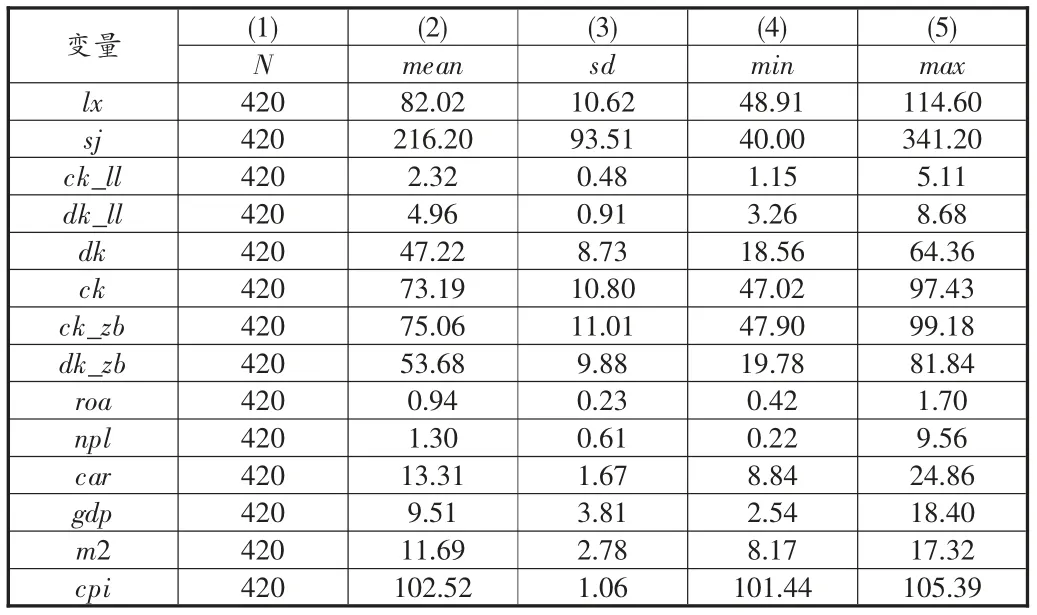

1. 描述性统计

从表2 可知,42 家样本上市银行在10 年间的观测值共420 个,对于样本缺失值采用了线性平均值的方法进行填补。数字金融(sj)的最大值和最小值分别为341.2 和40.00,平均值为216.20,由此可见,中国数字金融的发展速度较快,在观测期间有了较大的差距。

表2 主要变量描述性统计结果

2. 结果分析

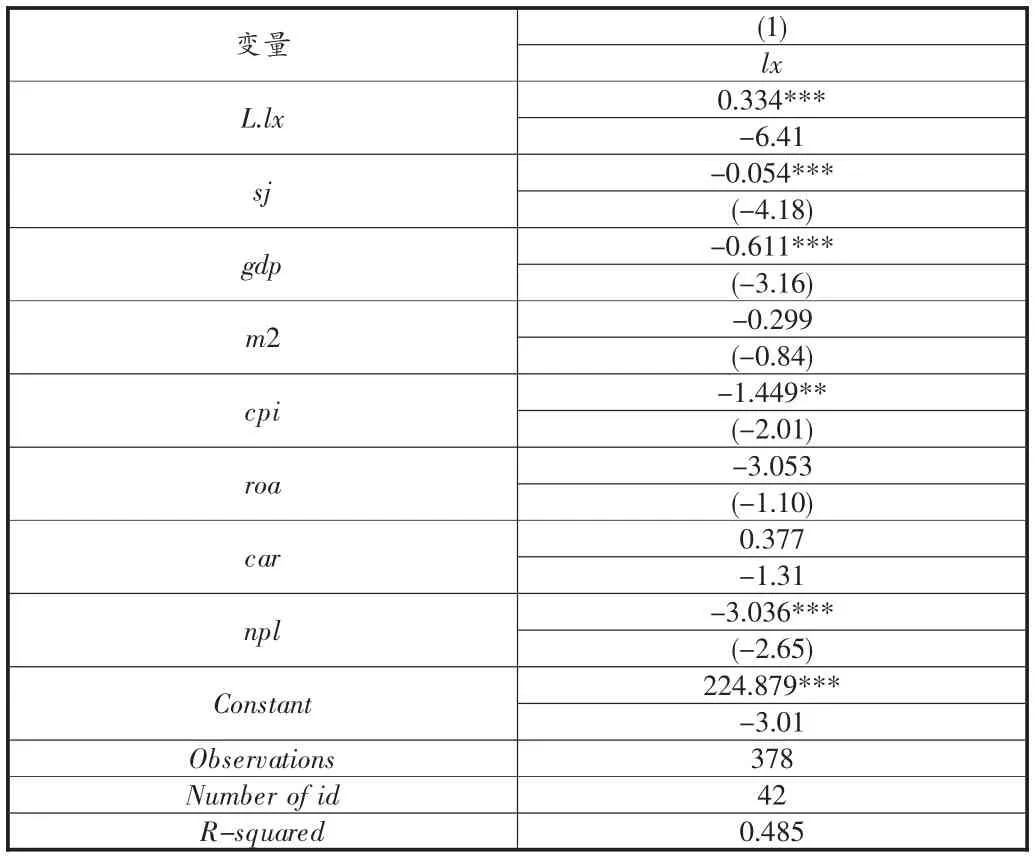

(1) 数字金融对商业银行利息净收入的影响分析

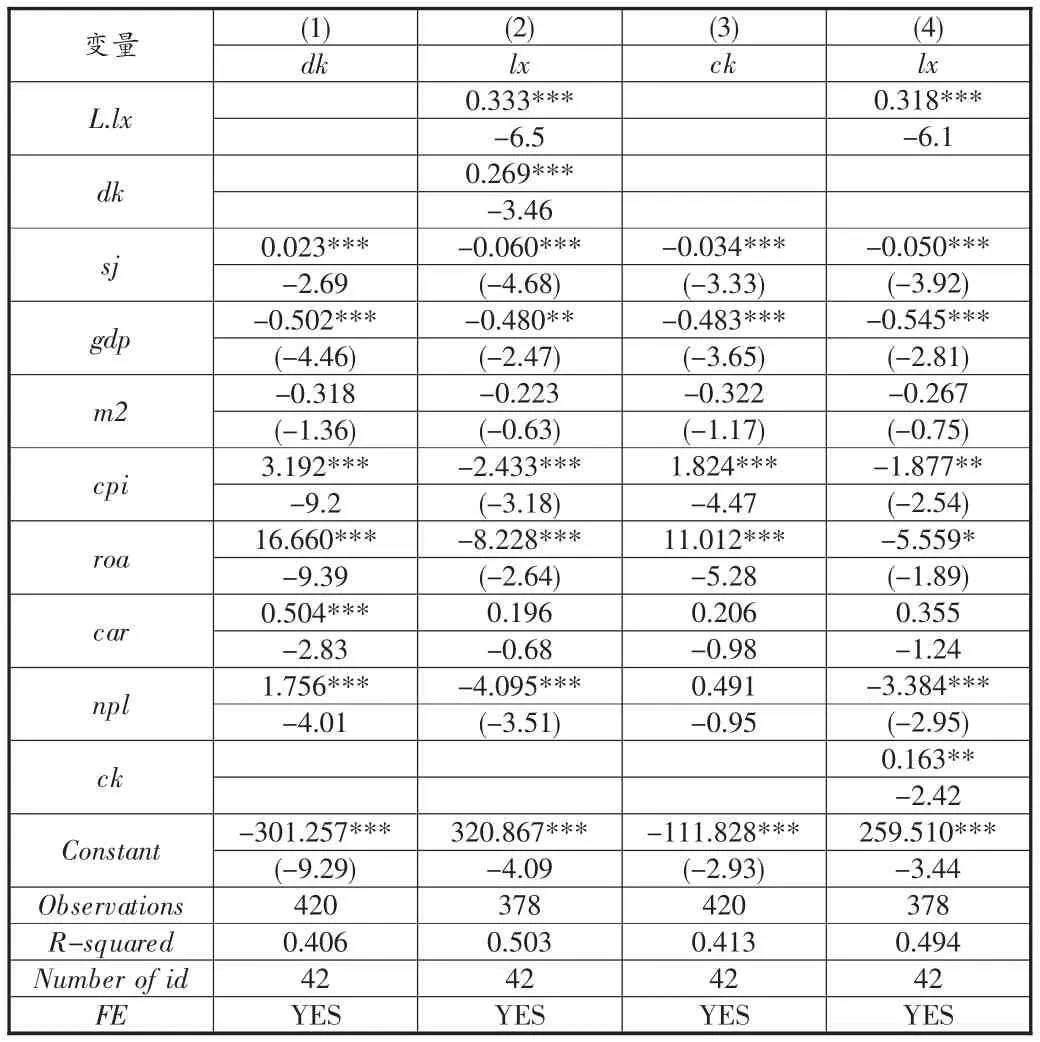

第一,模型结果。由表3 的回归结果可知,支持了假设H1中数字金融对商业银行利息净收入具有负面影响的假设,变量数字金融(sj)的系数显著为负,表明数字金融的发展导致了商业银行利息净收入的降低。

表3 商业银行利息净收入与数字金融

表4 商业银行净息差与数字金融

(2) 商业银行存贷款规模的中介效应分析

中介效应占比的计算公式为ab/(ab+c'),其中a代表解释变量sj作用于中介变量M的效应,b表示中介变量M作用于被解释变量lx的效应,c'代表考虑或控制中介变量M后,解释变量sj作用于被解释变量lx的效应。

由表5 结果可知,解释变量sj作用于中介变量ck的效应a、中介变量ck作用于被解释变量lx的效应b、考虑或控制中介变量ck后解释变量sj作用于被解释变量lx的效应c'的系数均显著,同时数字金融通过商业银行存款规模的中介效应占比的计算公式为(-0.034)×(0.163)/[(-0.034)×(0.163)+(-0.05)]=9.98%,该中介效应成立。该结果证实了假设H2 成立,数字金融通过降低商业银行贷款定价,从而对商业银行的利息净收入具有负面影响。

由表5 结果可知,解释变量sj作用于中介变量dk的效应a、中介变量dk作用于被解释变量lx的效应b、考虑或控制中介变量dk后解释变量sj作用于被解释变量lx的效应c'的系数均显著,而数字金融通过商业银行贷款规模的中介效应计算公式(0.023)×(0.269)/[(0.023)×(0.269)+(-0.06)]=-11.50%,表明中介效应与直接效应方向相反,中介效应不成立,该结果证实了假设H3 不成立。主要原因可能为线上贷款业务的客户主要为传统银行并未拓展的下沉客户,数字金融的发展并未降低商业银行的贷款规模,反而与商业银行存量贷款业务形成“互补”;且目前商业银行与数字金融公司通过业务合作,已经成为了互联网贷款重要的出资方。由数字金融与商业银行贷款规模的回归系数0.055 可知,数字金融的发展进一步提升了商业银行的贷款规模。

表5 商业银行存贷款规模的中介效应分析

(3) 商业银行存贷款定价的中介效应分析

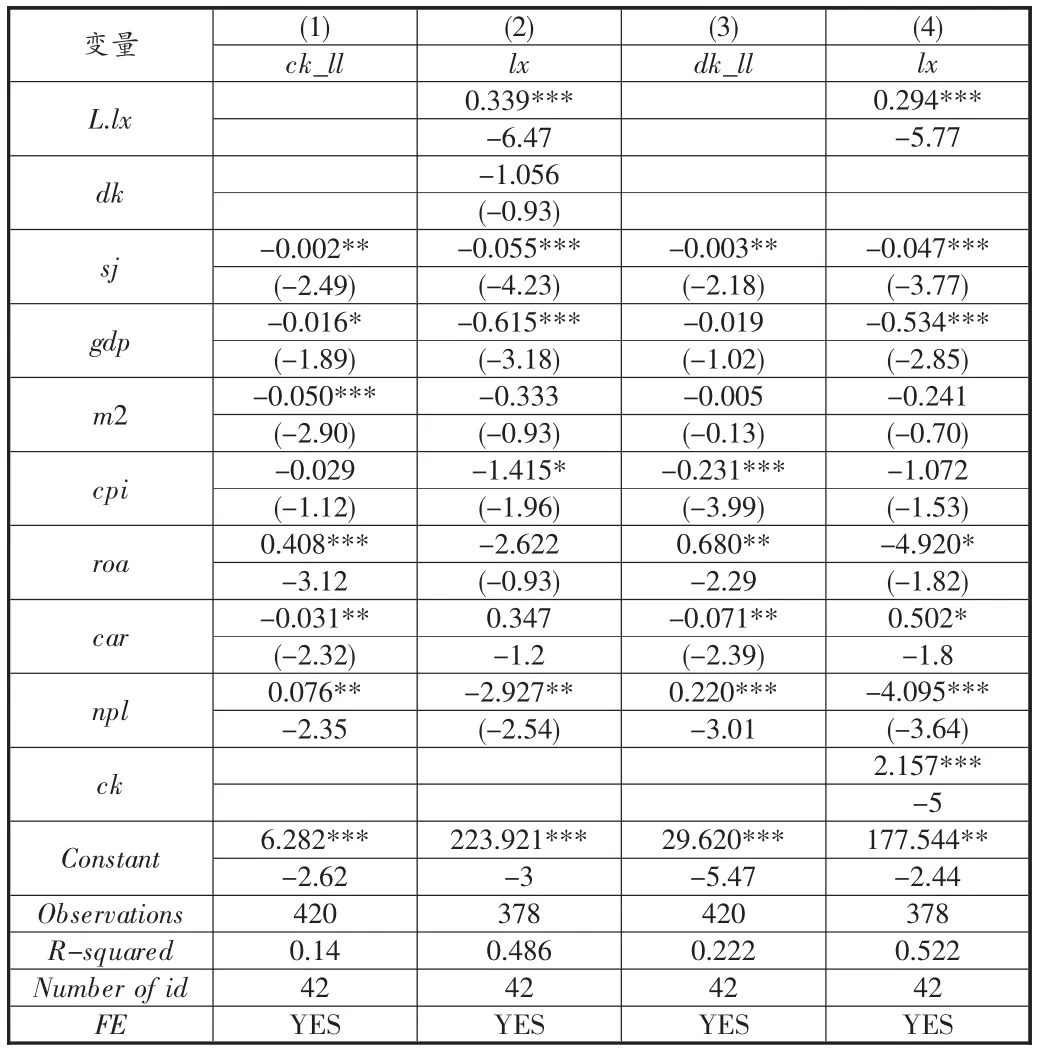

由表6 结果可知,解释变量sj作用于中介变量ck_ll的效应a、考虑或控制中介变量ck_ll后解释变量sj作用于被解释变量lx的效应c'的系数均显著,而中介变量ck_ll作用于被解释变量lx的效应b(-1.17)不显著,同时数字金融通过商业银行存款定价的中介效应计算公式(-0.002)×(-1.056)/[(-0.002)×(-1.056)+(-0.055)]=-3.99%,说明中介效应与直接效应方向相反,可知该中介效应不成立,因此假设H4 不成立。主要原因可能为中国商业银行存款业务的利率暂时未实现完全的利率市场化,虽然从2015 年10 月起,中国人民银行放开了对存款利率的行政性管制,但是各家商业银行存款利率仍然是参考2015 年10 月24 日央行公布的最后一次存款基准利率。直至2022 年4 月《2022年第一季度中国货币政策执行报告》明确指出,中国商业银行存款利率主要参照1 年期LPR 为代表的贷款市场利率和10 年期国债收益率为代表的债券市场利率,才进一步推进了存款利率的市场化进程。因此,在样本数据检测期间,数字金融的发展未通过提升存款利率对商业银行利息净收入产生负面影响。

由表6 结果可知,解释变量sj作用于中介变量dk_ll的效应a、中介变量dk_ll作用于被解释变量lx的效应b、考虑或控制中介变量dk_ll后解释变量sj作用于被解释变量lx的效应c'的系数均显著,同时数字金融通过商业银行贷款定价的中介效应计算公式为(-0.003)×(2.157)/[(-0.003)×(2.157)+(-0.047)]=12.10%,该中介效应成立。因此,该结果证实了假设H5 成立,即数字金融的发展促使商业银行降低贷款利率,进而降低商业银行的利息净收入。

表6 商业银行存贷款定价的中介效应分析

(4) 商业银行计息负债与付息资产业务结构的中介效应分析

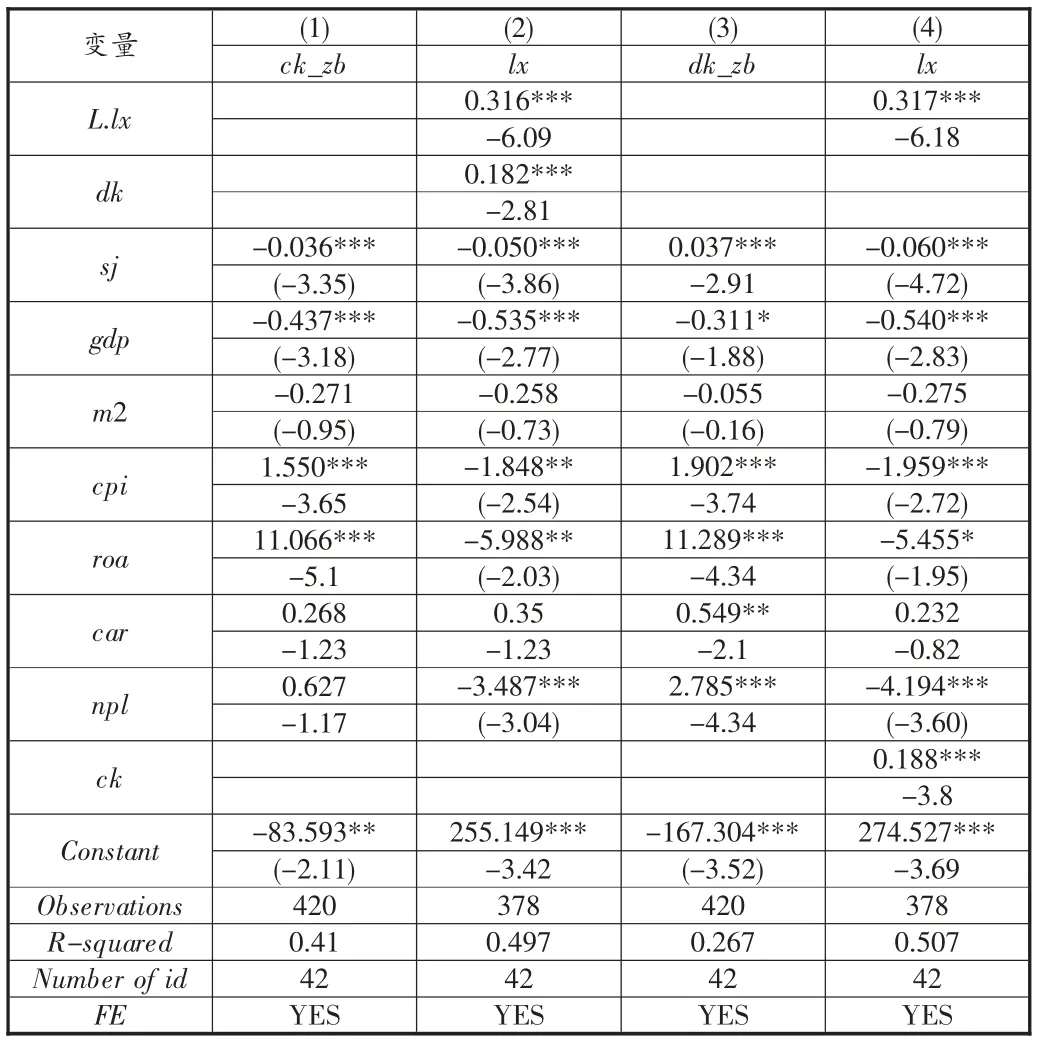

由表7 结果可知,解释变量sj作用于中介变量ck_zb的效应a、中介变量ck_zb作用于被解释变量lx的效应b、考虑或控制中介变量ck_zb后解释变量sj作用于被解释变量lx的效应c'的系数均显著,同时数字金融通过付息负债业务结构的中介效应占比计算公式为(-0.036)×(0.182)/[(-0.036)×(0.182)+(-0.052)]=11.59%,中介效应成立。因此,该结果证实了假设H6 成立,数字金融通过降低存款业务在银行付息负债中的占比,从而对商业银行利息净收入具有负面影响。

由表7 结果可知,解释变量sj作用于中介变量dk_zb的效应a、中介变量dk_zb作用于被解释变量lx的效应b、考虑或控制中介变量dk_zb后解释变量sj作用于被解释变量lx的效应c'的系数均显著,而数字金融通过计息资产业务结构的中介效应占比计算公式为(0.037)×(0.188)/[(0.037)×(0.188)+(-0.06)]=-13.11%,表明中介效应与直接效应方向相反,中介效应不成立,该结果证实了假设H7 不成立。主要原因与假设H3 相同,互联网贷款业务与商业银行信贷业务形成互补,且目前商业银行已经成为互联网贷款的重要出资方,因此数字金融的发展增加了贷款业务的规模。从数字金融与贷款占比的回归结果0.056 可知,数字金融的发展并未降低高收益资产在计息资产中的占比,反而提高了高收益资产在计息资产中占比。

表7 商业银行计息负债与付息资产业务结构的中介效应分析

(5) 结果分析

由上述实证分析可知,数字金融对商业银行利息净收入具有负面影响,文章将被解释变量替换为净息差,得出与上述实证分析相同的结果。经中介效应分析可知,数字金融通过分流存款规模、降低贷款利率、降低付息负债中存款业务规模占比三种中介途径,降低商业银行利息净收入;而文章提出的通过数字金融通过分流贷款规模、提升存款利率、降低计息资产中贷款业务规模三种中介途径降低利息收入的假设不成立。

六、相关建议

由文章的研究结果可知,数字金融对商业银行利息净收入整体具有负面影响。数字金融通过降低存款规模、降低贷款利率、降低付息负债中存款业务规模占比三种影响路径,进而降低商业银行利息净收入。而文章最初提出的数字金融通过降低贷款规模、提升存款利率、降低计息资产中贷款规模的占比的中介路径,实证检验结果均不成立。根据分析,因商业银行与数字金融企业的客群具有一定的差异性,同时商业银行通过为数字金融公司提供资金支持,使得数字金融的发展对商业银行的贷款规模具有促进作用。

由此可见,数字金融公司凭借着先进的技术和创新的思维,对商业银行以利息净收入作为主要利润来源的盈利方式产生了较大的冲击,而商业银行通过与数字金融企业通过贷款业务的合作,在一定程度上缓冲了对利息净收入的冲击。为了应对数字金融的快速发展,中国商业银行应加快数字化转型的步伐,加强与数字金融公司的业务合作,积极应用金融科技进行内部创新,从而力求在数字经济的浪潮中稳健发展。