首脑外交与中国—东盟经贸关系的发展*

——基于2013—2021年面板数据的政治经济学分析

2023-03-01嵇先白晏斌扬

嵇先白 晏斌扬

引 言

近年来,中国国家和政府领导人频繁访问东盟成员国,为中国—东盟经贸关系注入了新的动力。在此期间,中国—东盟经贸合作也取得了显著的进展,这一政治外交与经济合作紧密结合的现象呈现出深刻的定量特征和结构性特点,其背后的政治经济学原因值得学术界和政策研究界的关注。随着东盟在疫情期间跻身中国的最大货物贸易伙伴,中国—东盟关系在亚太区域合作中被认为是最为成功和最具活力的典范(1)新华社:《携手30年——中国东盟合作硕果累累》,中国中央人民政府网,https://www.gov.cn/xinwen/2021-09/11/content_5636802.htm#1,2023-06-08。,与此同时,与东盟合作也已经成为中国构建全球伙伴关系和践行真正的多边主义外交实践中的优先方向(2)陈志瑞、吴琳:《中国全球伙伴关系构建的多边主义转向》,《外交评论(外交学院学报)》2023年第4期。。因此,研究首脑外交对中国与东盟各国经贸关系的影响有着高度的现实意义,并可能进一步丰富中国特色大国外交理论体系的构建。鉴于首脑出访活动在首脑外交整体实践中的典型意义和定量可操作性,本文将首脑外交的范畴局限在中国国家主席和政府总理出访(3)包括中国领导人在2013—2021年间在参加多边会议期间对特定国家进行的国事访问、正式访问、工作访问及疫情期间的双边领导人视频会晤。,将时间区间聚焦于中国—东盟开启“钻石十年”以来的现状。系统分析习近平外交思想指导下,中国首脑外交对中国—东盟经贸关系发展的主要定量特征以及背后的原因,有助于在理论和实践两个维度上总结中国自党的十八大以来首脑外交在中国对外经贸关系中的定位、特征、作用以及现实意义。

一 中国首脑出访与中国—东盟经贸关系发展概况

中国首脑在2013—2021年间共计出访东盟国家23次,此外在疫情期间与东盟国家领导人举行视频会晤4次(见附录)。首脑外交行为在中国与东盟国家双边关系不断深入的过程中具有里程碑意义,有力地推动了包括经贸合作在内的各项成果的最终达成。另一方面,在同一时期,中国与东盟的经贸关系呈现出一些典型特征。首先,从货物贸易方面来看,中国和东盟互为重要贸易伙伴的定位日益凸显。尽管受到新冠疫情冲击,双边贸易仍然逆势上扬,进出口年均增速达到8.9%(4)中国海关总署:CEIC数据库,http://ifiicc30de280194f4c32skbboqb5occwb6knx.fcxz.libproxy.ruc. edu.cn/Untitled-insight/myseries,2023-07-19。,中国对东盟货物贸易持续呈顺差态势。在结构上,整体商品结构相较先前时段更趋稳定(5)叶刘刚、白福臣、尹萌:《中国与东盟的贸易变迁:1992—2012》,《东南亚研究》2015年第1期。。在具有贸易互补性的行业当中,资源密集型商品和劳动密集型商品分别在中国对东盟的出口和进口中扮演着更为关键的角色。其次,从服务贸易方面来看,东盟是中国第四大服务贸易伙伴,仅次于欧盟、中国香港和美国。与此同时,中国持续位列东盟的第三大服务贸易伙伴,仅次于欧盟和美国。尽管疫情初期,服务贸易受到一定冲击,但在2021年迅速恢复,观察期内中国对东盟服务贸易进出口年均增速分别为6.8%和7.2%(6)WTO-OECD平衡服务贸易数据库(BaTiS)2023年4月更新版本,https://www.wto.org/english/res_e/statis_e/trade_datasets_e.htm,2023-07-09。。在结构上,中国对东盟服务贸易持续保持逆差。特别是疫情后,双向服务贸易整体呈现出“一升一降”的趋势,即依托科技的知识密集型现代服务贸易占比上升,而依托商品的劳动密集型传统服务贸易占比则下降。此外,中国—东盟间的货物贸易和服务贸易还表现出两个重要的共性:其一,贸易强度的绝对大小表明两者相互依赖程度远高于中国或东盟与其他贸易伙伴之间的关系;其二,贸易强度的相对大小表明东盟作为中国贸易出口市场的重要性高于作为进口市场的重要性。因此,在下文定量实证研究部分,我们主要将贸易出口作为被解释变量,并基于不同维度的既有数据来考察可能的结构性特点。第三,在跨国直接投资方面,中国与东盟之间的双向直接投资年均增速为8.6%,双方都是彼此重要的直接投资来源地。2013—2021年间,中国对东盟对外直接投资总额从72.7亿美元增加到197.3亿美元,吸引东盟直接投资总额从83.5亿美元增加到105.8亿美元。值得注意的是,中国对东盟的直接投资增幅明显快于吸引东盟的直接投资,且前者的主要增长点集中在制造业和服务业(7)中国商务部等:《2021年度中国对外直接投资统计公报》,中国商务出版社,2022年,第67页;中国商务部:《中国外资统计公报2022》,中国商务出版社,2022年,第47-48页;中国海关总署:CEIC数据库,http://ifiicc30de280194f4c32skbboqb5occwb6knx. fcxz.libproxy.ruc.edu.cn/Untitled-insight/myseries,2023-07-19。。

值得注意的是,尽管在本文的观察期内,中国首脑频繁出访东盟各国,取得了丰硕的成果,中国与东盟之间的贸易和投资总量也呈上升趋势,并且贸易结构得到改善,但具体到国家层面的相关性并不总是直观明确。在如图1和图2所示的按国家分别统计的图表中,虽然一些首脑出访活动与邻近年份的宏观变量出现了显著关联,例如习近平主席2018年访问文莱与当年货物贸易出口以及次年对外直接投资存量的激增,但相当一部分首脑出访并未呈现出这种“断点式”的跃升。这种现象可能是由于未能控制其他潜在因素对这两个变量的共同影响,或者因为这种效应在不同的贸易伙伴国家、不同的行业和不同的参与主体之间存在异质性,又或者是因为在多边框架日益完善的背景下,首脑外交的双边经贸效应可能受到一定程度的削弱。

图1 中国首脑出访与中国对东盟各国货物贸易、服务贸易出口年度总额变化(2013—2021)

图2 中国首脑出访与中国对东盟各国对外直接投资总存量变化(2013—2021)

有鉴于此,本文将围绕以下问题展开研究:在本文的样本期内,中国首脑出访是否以及如何促进了中国—东盟经贸关系的发展?具体而言,以中国货物贸易出口、服务贸易出口和对外直接投资等关键维度作为因变量,考察首脑出访对它们的总量和结构性效应。在控制美国因素并考虑疫情影响的研究视角下,本文将探究中国首脑出访与不同维度的中国—东盟经贸关系发展之间的数据关联及其背后的原因,以验证和支持相关理论假说。通过这一研究,本文旨在为讨论后疫情背景下进一步提升首脑外交在中国与东南亚国家间经贸关系中的重要作用提供有益的思考和见解。

二 既有文献及其不足

政治变量与经济变量的相互影响和迭代交互一直是国际政治经济学研究的重要议题(8)Albert O. Hirschman,National Power and the Structure of Foreign Trade,Berkeley and Los Angeles:University of California Press,1945;Robert Gilpin,The Political Economy of International Relations,Princeton,NJ:Princeton University Press,1987;Herman M. Schwartz,States Versus Markets:Understanding the Global Economy,London:Red Globe Press,2019.,学界对外交因素如何影响国家间经济关系进行了广泛关注。例如,张建红和姜建刚的研究发现,双边高层领导人互访对中国对外直接投资具有显著正向效应(9)张建红、姜建刚:《双边政治关系对中国对外直接投资的影响研究》,《世界经济与政治》2012年第12期。;孙忆和孙宇辰认为,中国与对象国之间的外交政策相似度是双边经济协议文本内容与条款的重要影响因素(10)孙忆、孙宇辰:《中国经济伙伴网络中的多重制度联系》,《世界经济与政治》2019年第4期。;王孝松和常远主张,双边政治关系的改善可以抑制贸易伙伴国对华发动贸易保护的动机(11)王孝松、常远:《双边关系与贸易保护——来自中国遭遇贸易壁垒的经验证据》,《世界经济与政治》2022年第2期。。另外,还有研究发现,自由贸易谈判能促进关税自由化,而外交行为则能帮助降低非关税壁垒。来自不同国家的学者对这一现象的因果机制做出了多样化的解释。例如,有马来西亚学者认为外交活动通过降低交易成本和贸易纠纷发生的可能性来激发国际贸易的活力(12)Meenchee Hong,Sizhong Sun,Rabiul Beg and Zhangyue Zhou,“Malaysia’s Exports to China:Does Diplomatic Relationship Matter?”,Economic Papers:A Journal of Applied Economics and Policy,Vol.39,No.1,2020,pp.72-88.;有些学者主张外交活动能缓解市场失灵,为企业提供贸易知识资本、化解跨国交易信息不对称现象,从而提高其对外出口的客观能力和主观意愿(13)Marie-Lise E.H. van Veenstra,Mina Yakop and Peter A.G. van Bergeijk,“Economic Diplomacy,the Level of Development and Trade”,Discussion Papers in Diplomacy,No.119,2010.;另一些学者则认为政府部门通过外交手段介入国际贸易,既宣示了政府对该项贸易行为的支持态度,又提高了出口商和出口产品的可信度和竞争力,能降低合同风险和政治风险,进而为国际贸易提供政治驱动力(14)Emmanuelle Lavallée and Julie Lochard,“International Trade and Face-to-Face Diplomacy”,Review of World Economics,Vol.158,No.4,2022,pp.987-1010.。

外交访问作为常规但重要的国家间交往活动,可以为国际贸易营造良好和谐的政治环境,促进双向市场准入,扩大贸易机会(15)Selwyn J. V. Moons and Peter A. G. van Bergeijk,“Does Economic Diplomacy Work?A Meta-Analysis of its Impact on Trade and Investment”,The World Economy,Vol.40,No.2,2017,pp.336-368;Luís Miguel Pacheco and André Pereira Matos,“Foreign Presence and Export Performance:The Role of Portuguese Commercial Diplomacy”,The International Trade Journal,Vol.36,No.2,2022,pp.147-169;颜相子、刘庆林:《经济外交及其对国际贸易影响研究的发展演进》,《山东社会科学》2022年第6期。。沃尔克·尼奇在聚焦领导人访问对贸易影响的定量文献中证实,领导人出访对德国、法国和美国1948—2003年间出口平均水平的提升达到8%-10%(16)Volker Nitsch,“State Visits and International Trade”,The World Economy,Vol.30,No.12,2007,pp.1797-1816.。林发勤等发现非洲领导人对中国的国事访问显著拉动了中国对非洲的资本密集型制造业产品出口和官方发展援助的投放(17)Faqin Lin,Wenshou Yan and Xiaosong Wang,“The Impact of Africa-China’s Diplomatic Visits on Bilateral Trade”,Scottish Journal of Political Economy,Vol.64,No.3,2017,pp.310-326.。赵永亮等借助扩展的贸易引力模型,证实国家首脑、政府外长出访对一国出口具有溢出效应,但出口刺激的幅度显示出国家异质性特征(18)赵永亮、唐丹丹、魏瑶瑶:《外交出访会影响一国的出口贸易吗》,《国际贸易问题》2019年第9期。。范建亭和卢波发现中国与发展中国家的首脑互访具有极强的贸易促进作用,而且外交访问对贸易的促进作用随着出访领导人级别和出访频次的提高而提高(19)Jianting Fan and Bo Lu,“The Impact of Summit Visits on Bilateral Trade:Empirical Evidence from China”,The World Economy,Vol.44,No.12,2021,pp.3583-3608.。与此不同的是,王学君和田曦认为,外交访问在整体上对中国2002—2014年间的出口贸易没有显著影响,但在考虑外交访问产生影响的持续时间后,中国主席和总理出访具有不同时间期的显著正向持续影响(20)王学君、田曦:《外交访问的贸易创造效应——中国的证据》,《国际贸易问题》2017年第6期。。这种结论上的差异在一定程度上来源于样本的不同和模型设定的差异,但都不同程度地体现出窗口期的重要性,即外交访问的影响可能覆盖出访前后的一段区间。

此外,现有研究还发现,外交行为对国际投资同样具有促进作用。张建红等认为友好的双边外交活动总体上有助于中国对外直接投资,特别能为一些政治上较为敏感和经济上比较重要的投资提供支持(21)Jianhong Zhang,Jiangang Jiang and Chaohong Zhou,“Diplomacy and Investment—The Case of China”,International Journal of Emerging Markets,Vol.9,No.2,2014,pp.216-235.。曹国强和谢建国发现,在国有企业推动下,国事访问对中国海外大型交通基础设施投资的促进作用明显,从长周期来看,也能带动民营企业更多参与海外基建投资(22)曹国强、谢建国:《国事访问的海外大型投资促进效应——以交通基础设施行业为例》,《国际经贸探索》2022年第4期。。闫雪凌和林建浩的研究表明中国领导人出访效应大于东道国领导人来访效应,且随着中国经济全球影响力上升和外交政策调整,领导人访问的当期促进效应逐渐增强,领导人访问还会通过文化交流和提高东道国民众对中国的好感度等间接机制产生持续的长期影响(23)闫雪凌、林建浩:《领导人访问与中国对外直接投资》,《世界经济》2019年第2期。。兰德尔·斯通等将研究从国家加总数据下沉到企业微观层面,发现中国领导人出访和外交政策虽然对中央企业和全球化运营的大型企业的海外投资具有促进作用,对非中直企业或中小企业海外投资的引导作用却相对有限(24)Randall W. Stone,Yu Wang and Shu Yu,“Chinese Power and the State-Owned Enterprise”,International Organization,Vol.76,No.1,2022,pp.229-250.。

尽管现有文献已经从不同的理论和实证角度探讨了外交对国家间经贸关系的促进作用,并得出了一些具有一定贡献的结论,但在体现特定背景下某一研究议题区别于类似研究的特殊性方面仍有改进的空间。本文试图修正和完善现有研究中的一些不足之处。首先,现有文献通常未对外交访问如何影响服务贸易出口进行详细分析。考虑到服务贸易在国家间经贸关系中的重要性不断增强,本文将服务贸易出口纳入研究范围,以丰富现有研究的维度。尽管有学者如宋彩霞等曾研究过外交活动与服务贸易出口的关系,但该研究并未聚焦于首脑外交,并在探讨服务贸易内部异质性等方面还有潜在的提升空间(25)Cai Xia Song,Cui Xia Qiao and Chien-Chiang Lee,“Application of Gravity Model to Explain the Effects of Diplomatic Relations on China’s Service Trade”,Applied Economics Letters,Vol.29,No.5,2022,pp.431-436.。其次,美国因素是影响中国和对象国经贸关系的关键变量(26)王箫轲、张慧智:《大国竞争与中国对东南亚的经济外交》,《东南亚研究》2015年第1期;周桂银:《中国周边外交的当前态势和未来重点》,《东南亚研究》2017年第1期。,但大部分定量文献将中国的经济外交对直接投资和货物贸易的影响作为研究对象,却未在模型中对美国因素进行控制。最后,虽然一些学者已经从区域国别的视角研究了相关议题,但通常集中在非洲国家(27)李子文、李青:《中国对非洲直接投资的双边领导人访问效应——理论解释与实证检验》,《国际经贸探索》2017年第12期。和“一带一路”沿线国家(28)郭烨、许陈生:《双边高层会晤与中国在“一带一路”沿线国家的直接投资》,《国际贸易问题》2016年第2期;韩民春、江聪聪:《政治风险、文化距离和双边关系对中国对外直接投资的影响——基于“一带一路”沿线主要国家的研究》,《贵州财经大学学报》2017年第2期。,缺乏针对东盟国家的专门研究。政治经济学视角下对中国—东盟经贸关系进行分析的文献基本上一致认为,政治关系的改善深化了中国—东盟双方在经济上的相互依赖(29)陈遥:《中国—东盟政治互信:现状、问题与模式选择》,《东南亚研究》2014年第4期;梁颖、黄立群:《中国—东盟关系中的政治经济互动机制》,《亚太经济》2016年第3期;王玉主:《对冲策略及对中国—东盟关系的意义》,《世界经济与政治》2021年第1期。。然而,与定性分析相比,该议题的定量研究相对较少,有关外交因素如何在该区域中发挥作用的专门研究也相对不足。东盟国家目前是中国最大的贸易伙伴和周边外交的优先对象,以定量方式深入分析首脑外交对中国—东盟经贸关系的影响,既可以拓展现有研究类型,也具有现实必要性。

三 中国首脑出访东盟国家与双边经贸往来:三个假说

尽管关于首脑外交对经贸关系的正向影响已有相对明确的理论机制,但具体到中国首脑出访东盟国家对双边的货物贸易出口、服务贸易出口和对外直接投资的效应,还需要考虑特定的政治经济背景并提出相适应的理论假设。在中国和东盟的经贸关系中,外交因素的作用存在以下三个特征。

首先,中国首脑出访对中国与东盟国家之间的经贸关系影响存在复杂性和不确定性。一方面,首脑外交可能通过降低信息摩擦、释放友好信号、规避政治风险等方式促进经贸往来。另一方面,首脑外交并非传统国际贸易理论中的关键因素,尤其是在新冠疫情暴发后,面对面的交流方式转向线上,并且频次明显减少。在这种情况下,非语言因素对隐藏信号传递和欺骗行为识别等方面的积极作用可能会减弱(30)Mark G. Frank and Paul Ekman,“The Ability to Detect Deceit Generalizes Across Different Types of High-stake Lies”,Journal of Personality and Social Psychology,Vol.72,No.6,1997,pp.1429-1439;Marcus Holmes,“The Force of Face-to-Face Diplomacy:Mirror Neurons and the Problem of Intentions”,International Organization,Vol.67,No.4,2013,pp.829-861.,从而限制了首脑出访对经贸关系影响的传统途径。此外,经济外交发挥效果的一个重要前提是市场失灵,政府需要有针对性的介入(31)Selwyn J. V. Moons and Peter A. G. van Bergeijk,“Does Economic Diplomacy Work?A Meta-analysis of Its Impact on Trade and Investment”,The World Economy,Vol.40,No.2,2017,pp. 336-368.。然而,中国与东盟各国之间的经贸关系已在双边和多边机制下取得长足发展,整体经济自由化进展不断推进,这使得近年来首脑出访是否仍能对双边层面的出口和直接投资总额产生影响存在一定的不确定性。

第二,中国首脑对东盟国家出访的经贸促进效应受到对象国“政治发展空间”和“经济发展空间”双重效应的影响。一般认为,由于其经济发展空间较为广阔,一国首脑出访对经济上较为贫弱的国家的经贸刺激作用较大(32)王学君、田曦:《外交访问的贸易创造效应——中国的证据》,《国际贸易问题》2017年第6期。。本文则主张,这种“破冰效应”不仅与经济强弱有关,还受到政治关系亲疏的影响。换言之,对中国来说,政治上较为疏远、经济上较为欠发达的国家,其发展空间较大,因此首脑出访预计对这些国家的经贸促进效应更为显著。具体到东盟国家的研究情境,相对具有更强经贸促进效应的受访国包括越南、菲律宾和新加坡等“亲美”程度更强的分组,东盟“新四国”(柬埔寨、老挝、越南、缅甸)等收入水平较低的分组,以及“新四国”和文莱五国构成的经济总量较低的分组。这一假说需要在具体国家层面进一步进行验证,以深入了解不同受访国在首脑外交影响下的经贸变化。由于较为高频的货物贸易数据可以为国家间的比较提供更有说服力的验证,本文主要在货物贸易出口部分对此进行检验。

第三,中国首脑出访东盟国家对于不同行业出口和不同类型投资的异质性影响值得探究。由于首脑出访时具有一定的议题导向性,以及我国与东盟国家在服务贸易和直接投资等方面合作发展的能力、意愿和可持续性因行业和参与主体的不同而存在差异,中国首脑出访东盟国家对于不同行业出口和各领域投资的影响具有差异性。在服务贸易领域,中国发展较晚且增速不及货物贸易,因此双边合作文件经常强调对特定服务领域合作的扶持和偏重。例如,在中国与新加坡2015年签订的联合声明当中,就重点强调了“将金融服务、航空、交通物流和信息通信技术作为重点合作领域”(33)中国外交部:《中华人民共和国和新加坡共和国关于建立与时俱进的全方位合作伙伴关系的联合声明》,https://www.gov.cn/xinwen/2015-11/07/content_5006011.htm,2023-06-22。;在中国与泰国2019年的联合声明当中,也重点强调了“双方同意进一步深化金融领域合作”,“一致同意加强旅游合作,推动人员往来”(34)中国外交部:《中华人民共和国政府和泰王国政府联合新闻声明》,https://www.mfa.gov.cn/gjhdq_676201/gj_676203/yz_676205/1206_676932/1207_676944/201911/t20191105_9304047.shtml,2023-06-22。。在投资领域,国有企业受双边政治议程影响较多(35)陈兆源、田野、韩冬临:《中国不同所有制企业对外直接投资的区位选择——一种交易成本的视角》,《世界经济与政治》2018年第6期。,而首脑外交具有鲜明的政治属性,因此对国企投资具有指向性。同时,大型企业也对政府政策导向更为敏感(36)Randall W. Stone,Yu Wang and Shu Yu,“Chinese Power and the State-Owned Enterprise”,International Organization,Vol.76,No.1,2022,pp.229-250.,因为它们通常需要满足更严格的审查要求等,而这些企业通常涵盖了中国对东盟国家的大额投资项目。由此可以推论出,其他条件不变,中国首脑出访对特定行业的服务贸易出口,尤其是中国国有企业对当地的大型投资,可能产生更为显著的影响。

由此,本文提出如下有待验证的理论假说:

假说1:在其他条件给定的情况下,中国国家首脑出访东盟国家对中国对该地区国家的贸易出口和直接投资总量的影响具有不确定性。

假说2:在其他条件给定的情况下,中国首脑出访对“亲美”程度较高的国家、收入水平较低的“新四国”、经济总量较低的东盟国家的货物出口促进效应更加显著。

假说3:在其他条件给定的情况下,中国首脑的出访对特定服务贸易出口领域和大型投资,尤其是中国国有企业对当地的大型投资,产生更为显著的促进作用。

特别需要强调的是,在中美战略竞争的背景下,东盟国家与中国及美国的政治关系既影响领导人出访目的地的选择,也影响中国对其出口与直接投资。在东南亚地区,这种双重影响尤为凸显。一方面,美国是中国在东盟地区开展整体外交的重要不确定性来源,因此“中国对东盟地区的整体外交需要充分考虑各方舒适度,力图避免大国间的零和博弈”(37)孙德刚:《合而治之:论新时代中国的整体外交》,《世界经济与政治》2020年第4期。。另一方面,美国因素可能通过多种渠道影响中国—东盟间经贸关系的发展。举例而言,东盟国家在具有对华贸易合作意愿的前提下仍然将美国作为首要的外部均势力量以应对对华焦虑(38)Ian Storey,The United States and ASEAN-China Relations:All Quiet on the Southeast Asian Front,Strategic Studies Institute,US Army War College,2007.。此外,中美经贸摩擦也促使中国企业投资东盟国家以绕开美国市场壁垒,从而通过投资的贸易转移效应增加中国—东盟贸易额(39)许宁宁:《中美经贸摩擦对中国—东盟经贸关系的影响》,搜狐网,https://www.sohu.com/a/256492709_99921554?qq-pf-to=pcqq.c2c,2023-05-03。;东盟国家也因美国经济增长放缓而希望从中国持续快速增长的经济中获得助力(40)欧阳欢子:《中国—东盟经贸关系的发展进程及前景》,《世界经济研究》2008年第9期。,而这种影响可能因东盟各国与美国政治关系的亲疏而异。因此,有必要将对象国与中美两国的政治关系作为理论假说中的重要给定条件和实证分析中的关键控制变量。

四 实证研究及其结果

为了验证上述理论假说,本文将分别采用扩展的引力模型和引入时间固定效应的对外直接投资模型,来估计中国国家领导人出访对中国对东盟国家的货物贸易和服务贸易出口以及对外直接投资的影响,以此对前述三个假说的内容进行实证研究。

(一)中国首脑出访与中国对东盟货物贸易出口

本文使用扩展的引力模型分析中国首脑出访对中国对东盟货物贸易出口的影响。在范建亭和卢波研究的基础上(41)Jianting Fan and Bo Lu,“The Impact of Summit Visits on Bilateral Trade:Empirical Evidence from China”,The World Economy,Vol.44,No.12,2021,pp.3583-3608.,本文分别纳入伙伴国与中国和美国政治关系的“理想点距离”作为关键的控制变量(42)本文在服务贸易出口及对外直接投资的部分也保持了这一设定。基于联合国大会投票数据推算的理想点差值是衡量双边政治关系距离的一个指标。如果两国在某一年的外交政策偏好较为相似,即两国理想点差值较小,这意味着双边政治关系更为亲密。相反,若两国在某一年的外交政策偏好较为背离,即两国理想点差值较大,则表明双边政治关系较为疏远。参见Michael A. Bailey,Anton Strezhnev,and Erik Voeten,“Estimating Dynamic State Preferences from United Nations Voting Data”,Journal of Conflict Resolution,Vol.61,No.2,2017,pp. 430-456.,该变量来自联合国大会投票数据库,已被广泛用于国家间双边政治关系友好程度的衡量(43)杨竺松、陈冲、杨靖溪:《“一带一路”倡议与东道国的国家治理》,《世界经济与政治》2022年第3期;王珏、李昂、周茂:《双边政治关系距离对中国出口贸易的影响:基于联合国大会投票数据的研究》,《当代财经》2019年第1期;Randall W. Stone,Yu Wang and Shu Yu,“Chinese Power and the State-owned Enterprise”,International Organization,Vol.76,No.1,2022,pp.229-250.。另由于东盟国家与中国签订自由贸易协定数目的变动性较小,将其替换为伙伴国的贸易自由度。考虑到不同时期可能存在难于测量而又影响中国对不同国家货物贸易出口的共同冲击,模型也纳入了时间固定效应(44)由于作为核心解释变量的外交访问频次变动性较低,若纳入个体固定效应可能导致首脑出访的影响被完全吸收,构成过度控制,可参见Jianting Fan and Bo Lu,“The Impact of Summit Visits on Bilateral Trade:Empirical Evidence from China”,The World Economy,Vol.44,No.12,2021,pp.3583-3608。因此未在基准模型中纳入国家固定效应,并在后文中保持这一设定。这也是相关文献进行基准回归的常用做法,可参见Volker Nitsch,“State Visits and International Trade”,The World Economy,Vol.30,No.12,2007,pp.1797-1816;闫雪凌、林建浩:《领导人访问与中国对外直接投资》,《世界经济》2019年第2期。若将双向固定效应作为稳健性检验,可以验证核心结论的稳健性。,采用最小二乘虚拟变量(LSDV)估计,回归方程设定如下:

M_Tradeit=β0+β1Visiti, t+β2GDPi, t-1+β3Disti+β4GDPPdifi, t-1+β5Tradefreei, t-1+β6CHNidealdisi, t-1+β7USidealdisi, t-1+δt+εit

(1)

在估计方程(1)当中,被解释变量M_Tradeit是中国各季度的货物出口额对数值,选取中国海关数据库提供的中国出口到东盟某国货物贸易出口总额,由月度数据加总至季度层面得到(45)获取自中国人民大学图书馆提供的国研网数据库,http://iffbb15e8d4033cc64626skbboqb5occwb6knx.fghg.libproxy.ruc.edu.cn/data/goods/asia/china/monthly,2023-01-11。。核心解释变量Visiti,t是中国首脑在t季度对i国的出访频次,计入疫情期间举办的视频会晤,来自中国外交部官网、新华社、人民日报领导人报道数据库等,由作者手工整理得到。除伙伴国与中美两国的理想点距离外,其他控制变量分别包括:伙伴国的对数形式的经济总量GDPi,t-1和伙伴国与中国的相对人均实际生产总值差异GDPPdifi,t-1,基于CEIC数据库和世界银行WDI数据库的原始数据计算得到季度数据(46)GDPit代表了伙伴国该季以2015年不变价美元为单位的实际GDP总值;GDPPdifit代表了2015年不变价美元的中国和伙伴国人均实际GDP差异与中国2015年不变价美元人均GDP的相对值。囿于数据的局限,马来西亚、菲律宾、新加坡、越南、泰国、印尼、文莱的季度实际GDP来自CEIC的以2014年不变价美元度量的实际值,以2015年总值对标到世界银行WDI数据库的2015年不变价美元年度值,相应调整以保证口径一致,经检查其他年度数据加总和与世界银行数据基本相符。中国、柬埔寨、老挝、缅甸的数据来自世界银行WDI数据库的2015年不变价美元年度值,季度值由年度值平均到季得到。计算人均GDP过程中所使用的人口变量来自世界银行WDI数据库,参见WDI数据库,https://databank.worldbank.org/source/world-development-indicators,2023-06-22。;Disti是伙伴国和中国间对数形式的地理距离,采用法国国际信息与前景研究中心(CEPII)数据库中综合考虑人口和城市因素的国家间距离指标(47)CEPII,“Geodist”,http://www.cepii.fr/CEPII/en/bdd_modele/bdd_modele_item.asp?id=6,2023-01-11。;伙伴国贸易自由度Tradefreei,t-1数据来自美国传统基金会(48)“2023 Index of Economic Freedom”,https://indexdotnet.azurewebsites.net/index/explore?view=by-region-country-year,2023-01-11。。其中,贸易自由度、伙伴国与中国政治关系、伙伴国与美国政治关系的变量取值等同于其对应的年度值。综合考虑数据可得性及议题需要,研究覆盖的时间区间是2013年第一季度到2021年第四季度。另为避免宏观数据之间可能存在的同期相关,且考虑到控制变量应当发生在核心解释变量和被解释变量之前的统计学要求(49)江艇:《因果推断经验研究中的中介效应与调节效应》,《中国工业经济》2022年第5期。,所有控制变量均滞后一期。

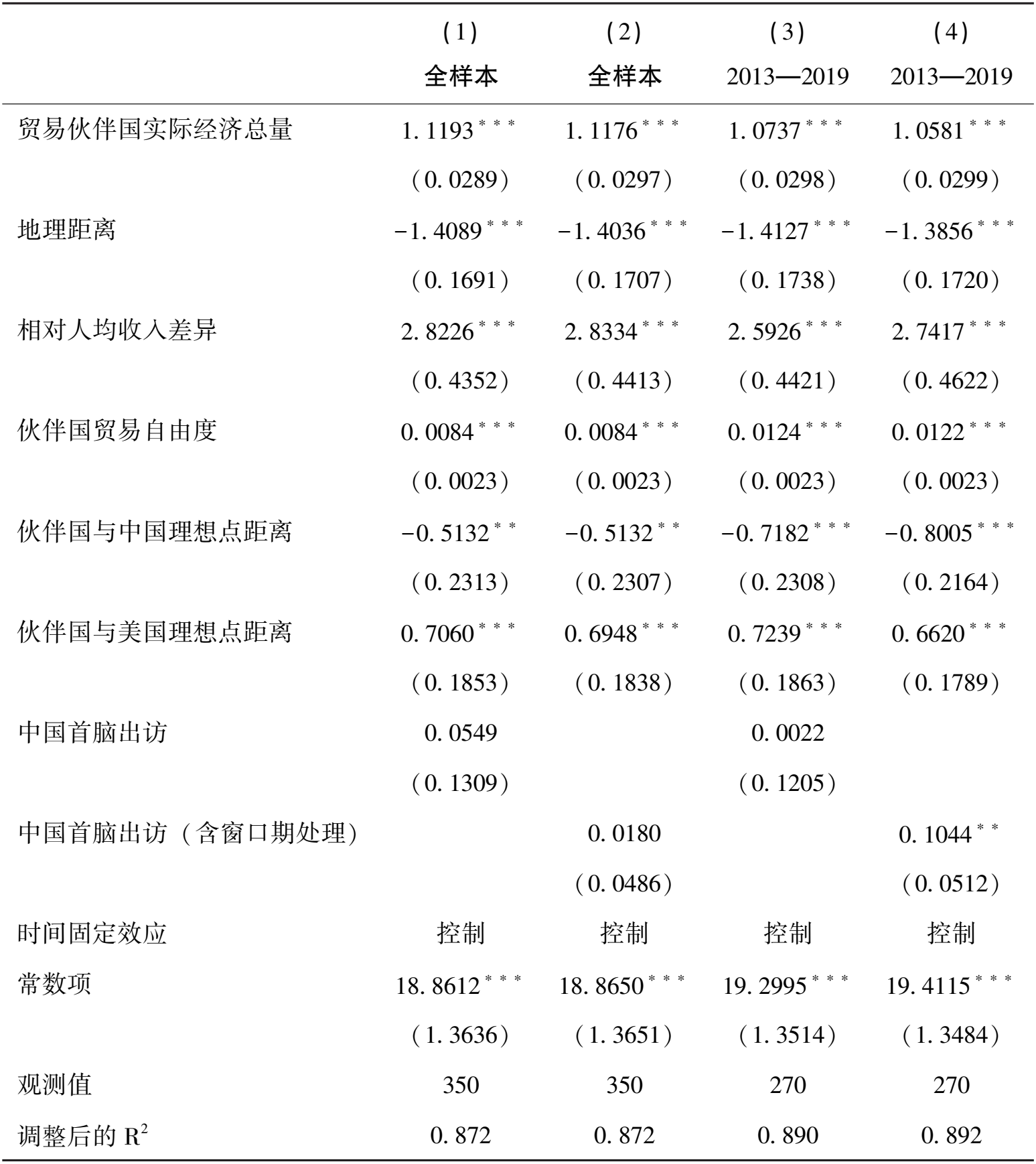

表1展示的基准回归结果能够为假说1提供支持。基于全样本回归的中国首脑出访指标回归系数并不显著,其原因可能在于首脑外交所带来的贸易拉动效应并不集中于出访的当季。已有研究表明,中国领导人出访的出口拉动效应在出访前一年到出访后三年内都显著为正(50)Jianting Fan and Bo Lu,“The Impact of Summit Visits on Bilateral Trade:Empirical Evidence from China”,The World Economy,Vol.44,No.12,2021,pp.3583-3608.。基于此,我们参考王学君和田曦的研究中对外交访问窗口期的处理方法(51)王学君、田曦:《外交访问的贸易创造效应——中国的证据》,《国际贸易问题》2017年第6期。,以中国领导人出访时点为参考,在往前追溯4个季度和向后推进12个季度的时间内,将核心解释变量取值均设定为1,若存在交叠时间则进行加总。这样,测量得到首脑出访在四年窗口期内对中国货物出口贸易的平均影响。结果表明,在2013—2019年的面对面访问阶段,中国首脑出访对中国—东盟货物贸易出口的促进效应显著为正(52)若采用双向固定效应模型并考虑异方差稳健标准误,自变量和因变量仍然在5%的统计水平上具有显著的正相关性,验证了该结论的稳健性。,在窗口期覆盖范围内年均效应为10.44%,但在全样本期内并不显著。关键控制变量的回归结果显示,伙伴国与中国政治立场越接近,与美国政治立场越疏远,则越倾向于从中国进口。

表1 中国首脑出访与中国出口东盟的货物贸易总量

接下来,我们根据东盟十国的地缘政治亲美程度、加入东盟的时间以及经济总量进行异质性检验。其中,越南、新加坡和菲律宾被归为“亲美”程度较高的国家组,而其他国家则归为“亲美”程度较低组;将老东盟六国(文莱、印尼、马来西亚、菲律宾、新加坡、泰国)和新东盟四国(柬埔寨、老挝、缅甸、越南)分别作为收入水平较高分组和较低分组;此外,根据样本覆盖期内平均经济总量大小,将印尼、泰国、菲律宾、新加坡、马来西亚划入较高分组,而将越南、缅甸、柬埔寨、老挝、文莱划入较低分组。通过组别变量与中国首脑出访交叉项的回归分析结果,探究中国首脑出访对不同组别国家货物贸易的拉动效应是否存在显著区别。根据表2所示,纳入组别类别与首脑出访交互项的回归显示,中国首脑出访对政治上“亲美”程度较高的东盟国家的货物贸易拉动效应更为显著。这种效应在全样本中在10%的显著性水平上具有统计意义,在疫情前阶段则在1%的显著性水平上显著。此外,根据加入东盟的时间先后划分,我们发现中国首脑出访对新东盟四国的货物贸易拉动效应也更为显著。按照经济总量大小划分的比较结果同样显示,中国首脑对经济总量相对较小的国家的货物贸易拉动效应更强。值得注意的是,后两种比较所形成的效应差异于2013—2019年间在1%的显著性水平上显著,但在全样本中并不显著,其原因可能是疫情的外生冲击模糊了一般情况下的国家间异质性作用机制。

表2 中国首脑出访与不同国家分组的交互

(二)中国首脑出访与中国对东盟服务贸易出口

服务贸易部分的估计方程与货物贸易基本一致,仅将被解释变量调整为服务贸易额对数值。服务贸易出口额选取自WTO-OECD平衡服务贸易数据库(BaTiS)中的服务贸易出口平衡值(53)“WTO-OECD Balanced Trade in Services Dataset (BaTiS)— BPM6”,https://www.wto.org/english/res_e/statis_e/trade_datasets_e.htm,2023-06-22.,其他数据来源同货物贸易出口的部分一致。囿于数据可得性,以年为单位考察2013—2021年间中国首脑出访与东盟服务贸易出口之间的关联。

S_Tradeit=β0+β1Visiti,t+β2GDPi,t-1+β3Disti+β4GDPPdifi, t-1+β5Tradefreei,t-1+β6CHNidealdisi, t-1+β7USidealdisi,t-1+δt+εit

(2)

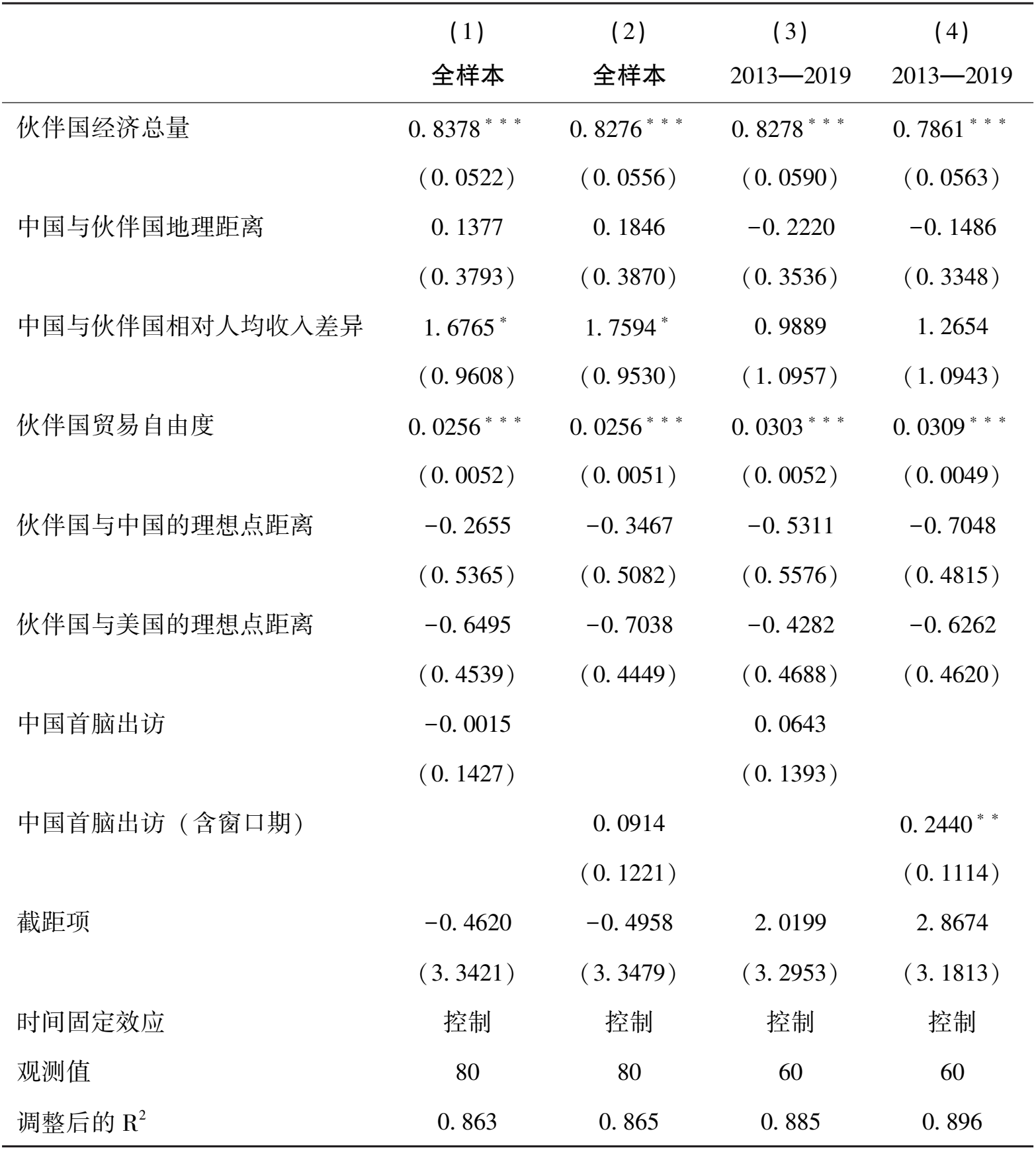

如表3所示,以服务贸易总出口为被解释变量并考虑窗口期,中国首脑出访对服务贸易影响的回归结果在疫情前显著,全时段不显著,与货物贸易的基本特征一致。窗口期的设定同前。结果表明,在2013—2019年的面对面访问阶段,中国首脑出访对中国—东盟服务贸易出口的促进效应显著为正(54)若采用双向固定效应模型并考虑异方差稳健标准误,则在全时段和疫情前均不显著,这意味着由于因变量的差异更多来自于自变量在国家间而非国家内部的变动性。,在窗口期覆盖范围内年均效应为24.40%,影响较之于货物贸易更大。需要指出,由于服务贸易的窗口期设置缺乏文献支撑,这种差异可能来源于实际窗口期的不同。无论如何,事实上首脑外交推动双边贸易发展确实具有时滞,因而有必要在定量模型中以适当形式予以考虑,中泰高铁“一波三折”的推进历程就是其中典例。在2013年访泰期间,李克强总理曾多次以公开演说、出席高铁展等具体实践,力推双方在“高铁换大米”等议题上形成共识和达成合作。然而除了建设本身的时长要求,中泰铁路合作进程还不同程度受到当地政局动荡和金融合作摩擦等因素的干扰,实际开工的时间距离协议落地已达四年之久。因此,若仅考虑出访当年的贸易促进效应而忽略窗口期效应,出访与服务贸易总额相关性不足的回归结果是符合预期的。

表3 中国首脑出访与中国出口东盟的服务贸易总额

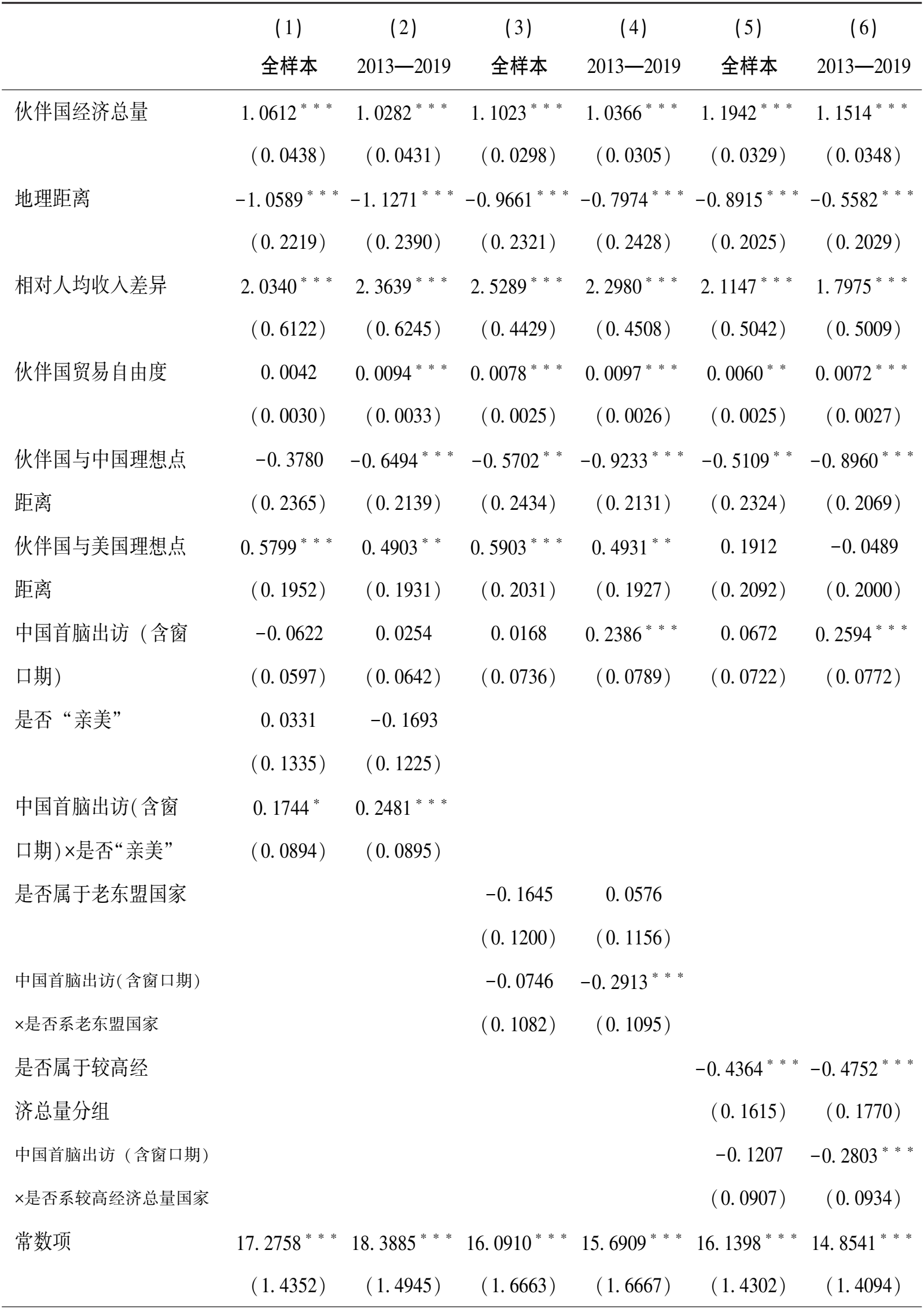

为验证假说3中关于服务贸易出口异质性的部分,采用分领域的服务贸易出口平衡值作为被解释变量、经窗口期处理的首脑出访作为自变量进行行业分组回归,结果如表4所示(仅呈现核心解释变量的回归结果)(55)本文同时也进行了关于国家异质性的交互项检验,检验结果表明,我国首脑出访对服务贸易出口的影响在不同“亲美”程度分组、新老东盟国家分组和高低经济总量分组之间的区别并不显著。分类别回归当中,维护和维修分组对应的数据缺失值较多,故主要分析其他十一类子类别的服务贸易出口。。回归结果显示,经窗口期处理的中国首脑出访在全样本期间与部分行业的服务出口正相关,这些行业主要包括劳动密集型行业中的加工服务业和建筑业,部分资本和技术密集型行业如保险和养老金服务,以及别处未提及的政府服务等四个服务贸易出口子类别。若将视域局限在新冠疫情暴发前,正相关的行业还包括部分数字服务贸易下属部门及旅游部门。其中,除既有的优势部门外,中国首脑出访对服务贸易中弱势行业的拉动主要在于别处未提及的政府服务,而对其他弱势服务贸易行业的推动尚存在一定阻力(56)针对中国与东盟服务贸易细分行业竞争力比较的结果显示,中国与货物相关服务、建筑服务、计算机与信息服务等行业较东盟更有竞争力,而在其他行业弱于东盟整体水平。可参见马子红、常嘉佳:《RCEP背景下中国与东盟服务贸易竞争力的比较研究》,《湖北社会科学》2021年第10期。。

表4 中国首脑出访与分类别的中国出口东盟服务贸易额

(三)中国首脑出访与中国对东盟直接投资

本文将首脑访问的核心解释变量纳入到巴迪·巴尔塔吉等学者(57)Badi H. Baltagi,Peter Egger and Michael Pfaffermayr,“Estimating Models of Complex FDI:Are There Third-country Effects?”,Journal of Econometrics,Vol.140,No.1,2007,pp.260-281;Qiaomin Li,Robert Scollay and Sholeh Maani,“Effects on China and ASEAN of the ASEAN-China FTA:The FDI Perspective”,Journal of Asian Economics,Vol.44,2016,pp.1-19;Qiaomin Li,Robert Scollay and Sholeh Maani,“Effects on China and ASEAN of the ASEAN-China FTA:The FDI Perspective”,Journal of Asian Economics,Vol.44,2016,pp.1-19.构造的以国际直接投资为因变量的回归方程当中,考察中国首脑出访对中国对东盟十国对外直接投资存量的影响,估计方程如下。

OFDIi,t=β0+β1Visiti,t+β2Xi.t-1+δt+εit

(3)

其中,Xi.t代表针对东道国的控制变量,综合考虑数据可得性和研究必要性,将以下变量予以控制(58)囿于数据的局限性,本文暂未将第三国影响因素纳入模型,而是将其作为未来的研究内容。:(1)东道国和中国间地理距离的对数值;(2)双边市场规模;(3)国家经济总量大小的相似性;(4)中国与东道国的资本禀赋之比(59)使用两国现价美元的总资本形成(Gross Capital Formation)计算得到,先用该国当年度的GDP Deflator指标估计不变价美元的数额(部分国家PPI指标缺失),然后参考巴迪·巴尔塔吉2007年所采用的永续盘存法,计算得到国家层面的资本禀赋数据。其中,老挝资本形成的数据由2013—2016年老挝与东盟十国平均水平之比的数值线性外推到2017—2021年,并结合相应年份的其他国家数据计算补值得到。;(5)双边市场大小与资本禀赋之比的交叉项;(6)东道国与中国的理想点差异;(7)东道国与美国的理想点差异。其中,中国对外直接投资的数据来自《2021年度中国对外直接投资统计公报》(60)其中2019年对外直接投资存量的数据来自《2019年度中国对外直接投资统计公报》。,以其对数值作为被解释变量;资本禀赋的基础数据来自世界银行WDI数据库;其他数据来源同前。样本是2013—2021年的年度数据。

以对外直接投资总存量作为基准回归的结果如表5所示。由于关于中国领导人出访对投资效应窗口期的设置缺乏文献支撑,笔者在不同幅度窗口期设置下进行估计。可见,基于不同的窗口期设置,中国首脑出访与中国对东盟国家对外直接投资之间并不存在显著相关性(61)基于疫情前分组(2013—2019年)回归的结果留存备索。。这一结论在全时段内和疫情前均成立。

表5 中国首脑出访与中国对东盟国家对外直接投资总存量

美国传统基金会提供了中国企业对外直接投资中超过一亿美元的企业层面数据,并根据投资类型区分为绿地投资和跨国并购。结合中国企业所有制信息,将其加总到国别—年度层面后得到中国企业对东盟国家历年度的大型投资、大型绿地投资、大型跨国并购、国企大型投资和民营企业(非国企)大型投资等分类别数据,基于(3)式进行回归后的核心解释变量估计如表6所示(62)由于部分国家—年度对应的大型投资数据不可得,对这些样本取零值,全样本加一并取对数作为被解释变量,根据国家企业信用信息公示系统所示信息区分企业是否为国企。关于国家异质性的交互项检验的结果表明,该影响在新老东盟国家分组之间的区别并不显著,在部分窗口期设定下对“亲美”程度更高的国家和经济总量更大的国家影响更大,不同分组回归系数差异的显著性介于5%-10%之间;若将时间局限在疫情前,则三种国家间异质性影响都不显著。在表6当中,窗口期1—窗口期6的设定为:窗口期1,出访当年及其后一年;窗口期2,出访当年及其后两年;窗口期3,出访当年及其后三年;窗口期4,出访前一年至后一年;窗口期5,出访前一年至后两年;窗口期6,出访前一年至后三年。若将时间区间限制在疫情前,回归结果仍然支持首脑出访对于国有企业对外投资的偏向性。。

表6 中国首脑出访与分类别的中国对东盟国家大型对外直接投资流量

可见,区别于总体回归数据,中国首脑出访与大型投资在窗口期1、2、4、5的设置下显著为正,表征其与出访后一至两年的大型企业投资正相关的结论相对稳健。其中针对国企大型投资的相关性尤为突出,而与民营企业大型投资之间的相关性并不显著,这种基于企业所有制类型的偏向性能够与假说3形成呼应。回归结果还显示,不同所有制企业投资间的区别明显强于不同投资类型间的区别,是中国对东盟国家投资进程中的关键特征。鉴于中国企业“走出去”过程中呈现出“国进民进”的特点(63)赵勇、初晓:《“国进民进”:国有企业在对外直接投资中的作用》,《世界经济》2021年第5期。,即使现阶段首脑外交对民营企业在该区域“走出去”的拉动作用有限,该效应有望在后续阶段逐渐增强,这也为中国通过外交途径在东南亚地区直接投资进程中重视“国进民进”相关作用机制、防范国企投资对民营企业投资的替代和挤出效应点明了关键的时间窗口。相较于早先时段,中国领导人在近年出访当中更加重视民营企业相关投资项目,也可以视作是对此的一种积极回应。纵观习近平主席出访的联合公报或公开报道,多次通过明确涉及民营企业在当地投资兴业案例释放积极信号,如2017年访问越南时力荐以民营企业为主的投资商,如前江投资管理有限责任公司等在越南前江创建龙江产业园,2018年访问文莱时明确将恒逸文莱石化项目作为两国两大旗舰项目之一等等,凸显出对民营企业在中国对东盟国家直接投资过程中关键定位的充分重视。

(四)稳健性检验

为确保主要研究结论的稳健性,本文进行了一系列稳健性检验(64)囿于篇幅,稳健性检验结果留存备索。。第一,为克服潜在的双向因果和内生性问题,参考既有文献中将多边会议纳入工具变量的做法(65)Emmanuelle Lavallée and Julie Lochard,“International Trade and Face-to-Face Diplomacy”,Review of World Economics,Vol.158,No.4,2022,pp.987-1010.,本文采用东盟十国的全球受访热度与当年东盟轮值主席国的地理接近程度来共同构造工具变量。计算方法是,用东盟各国各年度受访次数与全球平均水平的比率,乘以各国与当年东盟轮值主席国间的地理距离的倒数(66)选取与前述表征地理距离保持一致的指标,包含一国国内(非零)的地理距离测度。。前者的数据来自陈冲的相关研究(67)陈冲:《全球外交访问网络的形成与演化——基于大数据的社会网络分析》,《外交评论(外交学院学报)》2021年第4期。鉴于其所提供的既有最新数据截至2020年,本文沿用2020年的相关数据计算2021年的东盟各国全球受访热度。,后者的数据来自CEPII数据库以及东盟官方网站的轮值主席国信息。所涉及窗口期处理与基准回归当中一致,为避免由于窗口期处理本身的线性特征而构成伪相关性,选取各年份涉及窗口期中工具变量的平均值带入计算。一般情况下,东盟轮值主席国以英文首字母顺序轮换,因而具有强外生性(68)Taegyun Lim and Sung Eun Kim,“Buying Influence?Rotating Leadership in ASEAN and Allocation of Chinese Foreign Aid”,International Relations of the Asia-Pacific,Vol.23,No.2,2023,pp.351-377.。首先,全球层面的相对受访频次反映了东盟各国在一般意义上吸引官方访问的能力。其次,中国—东盟(10+1)领导人峰会和东亚峰会的举办是中国总理出访东盟国家的关键因素,其在赴轮值主席国参加多边会议的同时也常对该国及回程途经国进行正式访问,例如李克强总理在2013年10月赴文莱参加东亚领导人系列会议的同程,也访问了文莱、泰国和越南三国。此外,中国国家主席和政府总理几乎不会在同年屡次出访相同目的国,这意味着特定国家与东盟轮值主席国的地理距离对中国首脑外交出访的目的地选择都有不同程度的影响。工具变量的两项组成部分均与首脑出访相关,但不直接作用于双边贸易及投资,在理论意义上符合选取标准,两阶段最小二乘法的回归结果也佐证了其在统计意义上符合相关性和排他性的要求。基于此的两阶段最小二乘回归结果支持假说1中货物贸易相关的基准回归结论稳健性(69)回归结果显示,识别不足检验的LM统计值均超过5,弱工具变量的两项Wald值也超过了Stock-Yogo weak ID test 10%的阈值。。第二,变更数据来源。针对服务贸易相关部分,将被解释变量更换为对数形式的WTO-OECD BaTiS数据库当中的服务贸易出口终值,再回归系数显著且与基准回归基本一致。第三,新增控制变量。除传统模型中的常见控制变量以及美国因素这一本文重点关注的控制变量外,本文通过增加受访国的腐败治理水平这一新增控制变量的再回归再次验证了三项基准回归既有结果的稳健性(70)新增控制变量的数据来源是世界银行国际治理指标(WGI),https://databank.worldbank.org/source/worldwide-governance-indicators,2023-03-20。。

结 语

在中国—东盟命运共同体伙伴关系愈发紧密的背景下,探究首脑外交对于双边经贸关系的影响是一项蕴含理论贡献与现实价值的时代命题。东盟不仅是中国目前最重要的贸易伙伴之一,还在“一带一路”倡议和区域全面经济伙伴关系协定(RCEP)中扮演着关键角色。中国与东盟国家之间的相互依赖不断增强,尤其在贸易和投资领域,这凸显了东盟在中国外部经济循环发展中的重要地位。鉴于东盟国家庞大的年轻人口和巨大的发展潜力,中国抓住与东盟国家合作的发展机遇至关重要。在这一背景下,首脑外交作为中国利用东盟发展机遇的关键手段,迫切需要评估其在促进经贸往来方面的绩效。

本文的定量研究结果显示,自党的十八大以来,中国首脑出访东盟各国的经贸效应呈现出以下显著特征:首先,在货物贸易方面,疫情对该效应产生明显的阻滞作用,总体呈现出“疫情暴发前效力显著但全时段内效力不明显”的特征。另外,从结构上看,中国首脑出访对于政治上更倾向于美国的国家、收入水平较为低下的“新四国”以及经济总量较小的国家具有更为明显的促进作用。其次,在服务贸易方面,疫情对中国首脑外交的经贸拉动作用产生类似的阻滞效应。结构上,中国首脑外交对中国向东盟国家的服务贸易出口表现出显著的部门偏向性。在全时段内,首脑外交有效地推动了加工服务、建筑、保险和养老金服务等子行业的出口。然而,该正向效应在2020年覆盖的行业范围较广,在2021年对中国相对于东盟较为弱势的服务贸易子行业的拉动作用有限。第三,在国际直接投资方面,不论是否考虑疫情因素,中国首脑出访与中国对东南亚国家的直接投资之间并未表现出显著的正相关特征。其主要原因在于首脑外交对于中小额投资和民营企业投资的作用相对有限。此外,其在国有企业投资方面的引导作用优先于民营企业,这种不同所有制企业投资之间的差异强于不同投资类型之间的差异。

对于后疫情时期的中国—东盟经济外交政策,可以从本文的研究中得出以下启示:首先,需要加快恢复线下访问程序,并灵活调整线上线下相结合的沟通机制,充分重视首脑外交在挖掘政治上相对疏远、经济上相对欠发达国家经贸潜力方面的关键作用,同时关注与政经关系较为紧密的国家间的合作新增长点。其次,在涉及具有行业偏向性的服务贸易议题议程设置以及政策实施过程中,需要借鉴国际经验,对中国相对弱势产业进行资源倾斜。最后,应重视首脑外交对于民营企业走向东南亚的潜在直接拉动力量,并充分发挥国有企业投资的先导作用,同时防范国企投资对民企投资的替代和挤出效应。这些政策启示对于中国在后疫情时期进一步推动中国—东盟经贸合作和中国—东盟命运共同体构建具有重要的指导意义。

当然,中国首脑经济外交的成功与绩效在很大程度上取决于对外政治关系与经济关系之间的互动和平衡。国际贸易和投资的实质是国家之间的经济活动,受经济因素和市场规则的引导和支配。这意味着市场机制在双边经济互动中发挥主导作用,实现资源的有效配置、竞争的公平性以及经济效率的提升。市场导向的决策鼓励参与国际经济活动的企业提高效率、品质和竞争力,从而促进企业、行业乃至国家生产力的增长,同时还有助于建立长期的信任与合作关系,确保经济合作的持续发展,为双方提供更广泛的机遇和利益,最终推动双边和国际经济的繁荣和稳定。在此过程中,首脑外交既可雪中送炭,更可锦上添花,为双边和多边经贸关系的发展和跃升保驾护航,提供更为稳健和可持续的政治基础,实现长期的政策和战略目标。

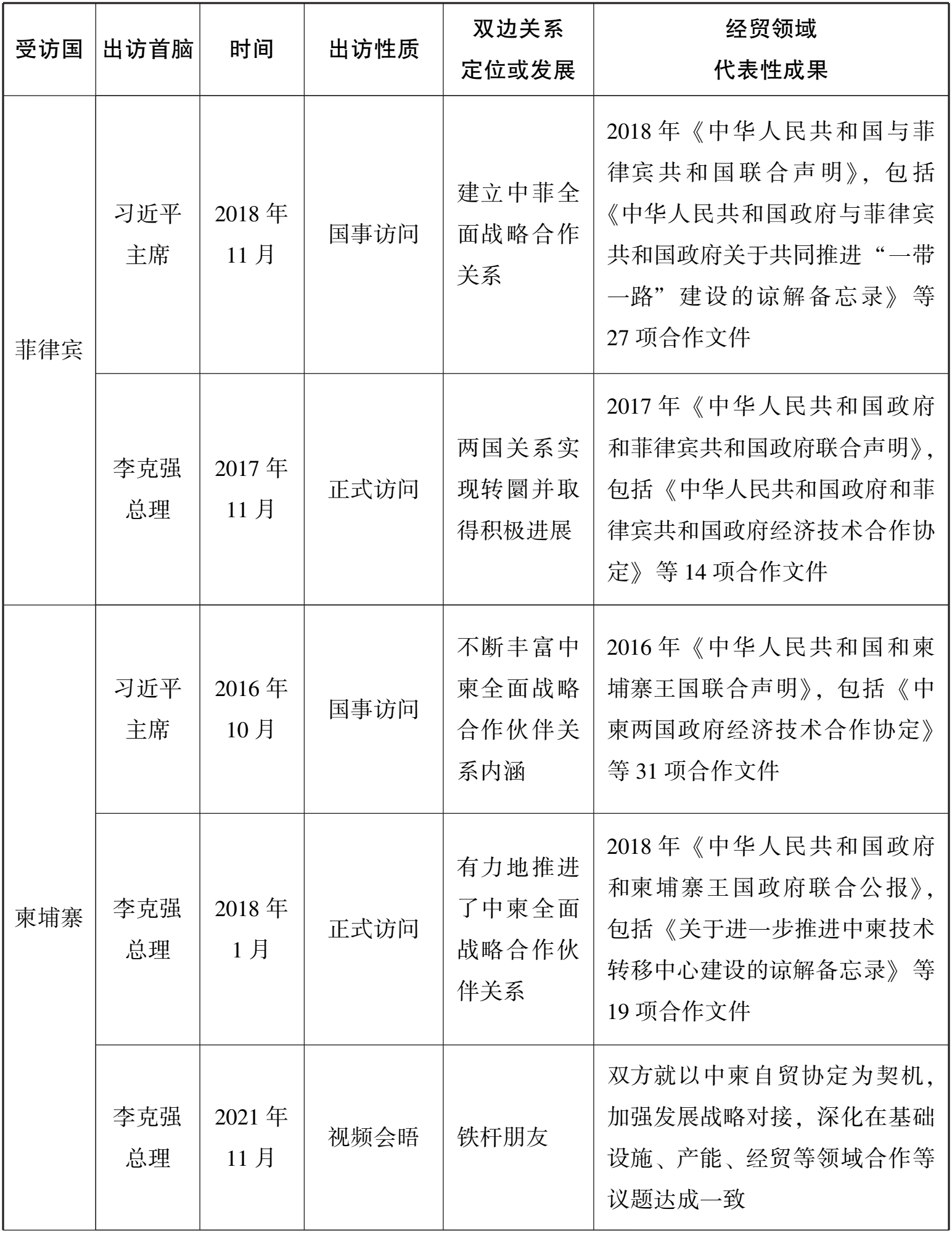

附录:中国首脑出访东盟国家基本情况(2013—2021年)